- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

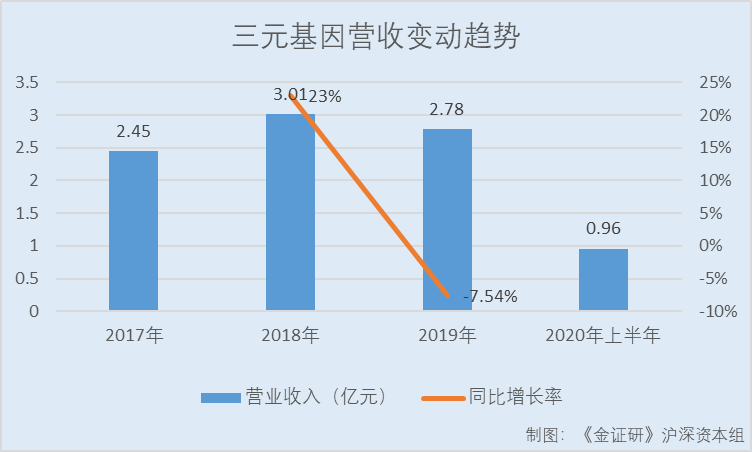

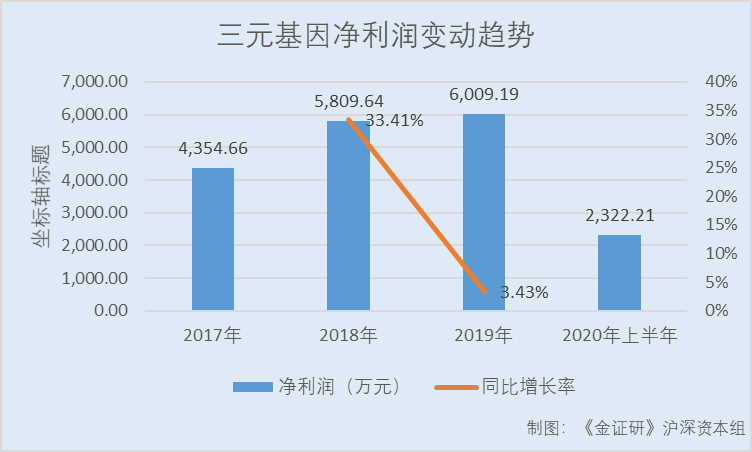

2019年,中国医药制造业规模以上企业实现主营业务收入23,908.6亿元,同比增长7.4%,实现利润总额3,119.5亿元,同比增长5.9%,表现亮眼。而身处该行业的北京三元基因药业股份有限公司(以下简称“三元基因”),近年来的业绩表现却“大相径庭”。2019年,三元基因实现的营业收入为2.78亿元,同比减少7.54%;实现的净利润为0.6亿元,同比增长3.43%。

此次冲击精选层,三元基因背后或面临诸多考验。其中,三元基因市场推广费高企,或挤压其盈利空间。且三元基因产品单一,其重组人干扰素α1b等相关产品,为三元基因贡献了99%以上的营业收入。与此同时,三元基因主要产品的产能及产销“双降”,在市场竞争激烈的环境下,三元基因的市场份额也受影响,呈下降趋势。

一、业绩增速放缓,营收规模或同行“垫底”

此番公开发行,三元基因合作的保荐机构为申万宏源证券承销保荐有限责任公司,会计师事务所为中审华会计师事务所,律师事务所为北京市浩天信和律师事务所。

截至公开发行说明书签署之日,即2020年12月17日,程永庆、印小明和程十庆通过北京东南医药投资控股有限公司(以下简称“东南医药”)间接控制三元基因42.45%的股份,程永庆直接控制三元基因5.67%的股份,程永庆通过北京元进医药投资管理中心间接控制三元基因2.48%的股份,三人合计控制三元基因50.6%的股份,为三元基因的实际控制人。

观其业绩,近年来,三元基因业绩表现不佳,营业收入陷入“负增长”。

据东方财富Choice数据,2016-2019年,三元基因实现的营业收入分别为1.73亿元、2.45亿元、3.01亿元、2.78亿元,2017-2019年分别同比增长41.58%、23%、-7.54%。

同期,三元基因实现的净利润分别为2,173.45万元、4,354.66万元、5,809.64万元、6,009.19万元,2017-2019年分别同比增长100.36%、33.41%、3.43%。

到了2020年上半年,三元基因实现的营业收入为9,580.32万元,同比减少25.53%;实现的净利润为2,322.21万元,同比增长1.96%。

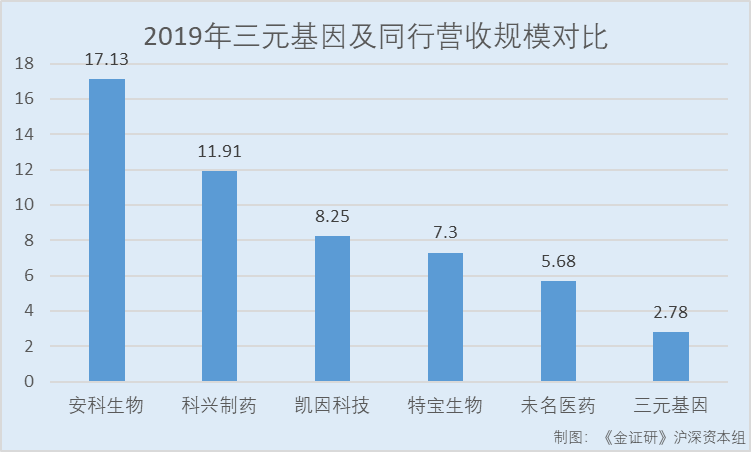

而对比同行业可比公司,三元基因的营收规模在同行业可比公司中“垫底”。

2017-2019年及2020年上半年,三元基因的可比公司山东未名生物医药股份有限公司(以下简称“未名医药”)的营业收入分别为11.62亿元、6.65亿元、5.68亿元、1.36亿元;厦门特宝生物工程股份有限公司(以下简称“特宝生物”)的营业收入分别为3.23亿元、4.48亿元、7.3亿元、3.6亿元;安徽安科生物工程(集团)股份有限公司(以下简称“安科生物”)的营业收入分别为10.96亿元、14.62亿元、17.13亿元、7.12亿元;北京凯因科技股份有限公司(以下简称“凯因科技”)的营业收入分别为4.91亿元、7.06亿元、8.25亿元、3.14亿元;科兴生物制药股份有限公司(以下简称“科兴制药”)的营业收入分别为6.16亿元、8.91亿元、11.91亿元、5.66亿元。

不仅营收规模同行业垫底,近年来三元基因的净资产收益率难掩下滑趋势,在2020年上半年“骤降”。

2017-2019年及2020年上半年,三元基因的公司归属母公司股东的扣除非经常性损益的加权平均净资产收益率分别为22.5%、24.15%、21.68%和7.33%。

可以看出,2017-2019年,三元基因的业绩增速明显放缓,营收陷入“负增长”,且营收规模在同行业垫底。到了2020年上半年,三元基因的ROE相比2019年底骤降。在此背景下,未来三元基因如何保持业绩增长?尚未可知。

二、产能利用率及产销率“双降”,遇“一条腿走路”窘境

成立于1992年9月24日,三元基因主要从事现代生物医药产品的研究、开发、生产和销售,主要产品为多剂型和多规格的重组人干扰素α1b。三元基因形成了丰富的重组人干扰素α1b剂型组合,临床应用领域覆盖感染科、儿科和肿瘤科等多个临床科室,用于治疗病毒性肝炎、病毒性肺炎和黑色素瘤等多种病毒性疾病等。

实际上,三元基因或面临产品单一的风险。

作为三元基因的主要产品,多种剂型和规格的重组人干扰素α1b(商品名:运德素)为其贡献了99%以上的营业收入,是三元基因的主要利润来源。

其中,重组人干扰素α1b产品分为水针剂、粉针剂、喷雾剂及滴眼液。

2017-2019年及2020年上半年,三元基因水针剂的销售收入分别为1.95亿元、2.37亿元、2.36亿元、0.79亿元,占当期主营业务收入的比例分别为79.76%、78.7%、84.89%、82.47%。

同期,三元基因粉针剂的销售收入分别为4,948.37万元、6,397.09万元、4,179.03万元、1,607.91万元,占当期主营业收入的比例分别为20.23%、21.26%、15.02%、16.79%;喷雾剂及滴眼液的销售收入分别为1.78万元、12.12万元、26.45万元、71.37万元,占当期主营业收入的比例分别为0.01%、0.04%、0.09%、0.75%。

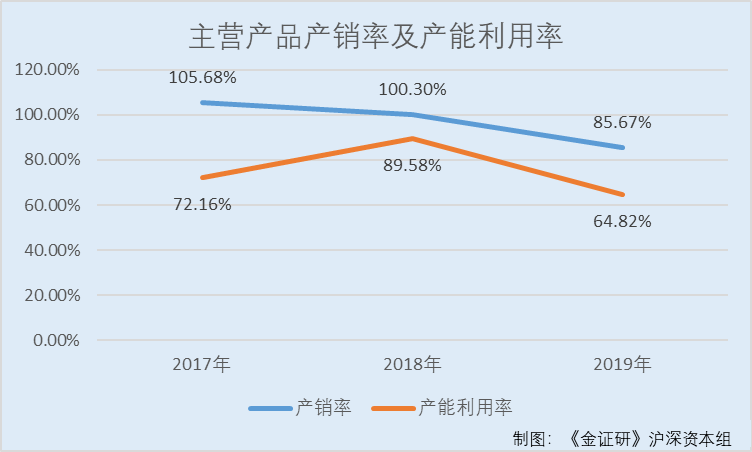

近年来,三元基因的主营业务收入主要来源于水针剂和粉针剂,难掩“一条腿”走路境况;与此同时,上述两类产品的产销率逐年下滑。

2017-2019年,三元基因水针剂及粉针剂的产量分别为1,169.75万支、1,436.02万支、1,503.96万支,销量分别为1,229.61万支、1,439.05万支、1,323.99万支。

同期,三元基因的水针剂及粉针剂的产销率分别为105.68%、100.3%、85.67%。

无独有偶,三元基因的产能利用率逐年走低。

2017-2019年,三元基因的产能利用率分别为72.16%、89.58%、64.82%。

收入依赖于单一产品的三元基因,主要产品的产销率及产能利用率双双出现下滑。其是否能在激烈的市场竞争中“站稳脚跟”?不得而知。

三、市场份额逐年下滑,终端客户医院为主推广费占营收比例超三成

值得一提的是,三元基因产品的市场份额出现下滑。

生物制药作为一个新兴产业,国内生物制药产业近年来发展迅猛,国际巨头与本土企业间的竞争日益激烈。国际巨头依靠产品质量、技术和服务等优势,占有中生物制药行业大量市场。此外,国际巨头不断的创新研究和专利的申请对中国的原创药有着越来越大的制约作用,中国本土企业将面临巨大的竞争压力。

目前,中国的重组人干扰素厂商多达20余家(包含α1b、α2b和α2a等的生产厂商),其中普通干扰素的国内厂商有10余家,而由于口服抗病毒药物可以用于抗病毒治疗,在一些治疗领域与重组人干扰素存在竞争关系、例如病毒性肝炎,病毒性肺炎,部分恶性肿瘤等领域、如果一些新的口服抗病毒药物上市,治疗效果更佳,也会对干扰素市场产生一定挤压。

2017-2019年,三元基因的市场份额占比分别为39.28%、37.07%和34.97%,逐年走低。

对此,三元基因在公开发行说明书中称,如果公司在未来无法继续保持市场领先地位,或者无法开发新的应用治疗领域,或者新的治疗效果更佳的口服抗病毒药物上市,公司的产品市场份额将会进一步被稀释,从而导致市场份额继续下降的风险。

此外,为了巩固及提升市场份额,三元基因持续市场推广费用投入,但高额的市场推广费或挤压盈利空间。

其推广服务商的主要市场推广方式、市场推广工作内容主要为信息收集、市场调研、客户拜访、学术会议组织、开展医学教育、协助上市后临床研究、协助公司进行商业渠道及医疗机构管理及其他推广服务。

2017-2019年,三元基因市场推广费金额为1.01亿元、1.23亿元、0.95亿元,占同期营业收入的比例分别为41.39%、40.99%、34.25%。

对此,三元基因在公开发行说明书中称,公司主要产品市场竞争相对激烈,为了巩固及提升市场份额,三元基因持续市场推广费用投入,如果未来市场销售规模没有同步增长,存在推广费用挤压盈利空间,将面临盈利能力下降的风险。

值得注意的是,三元基因对前五大客户的销售额占比均超5成,或面临客户集中度高企的问题。

观其前五大客户,2017-2019年,三元基因向前五大客户销售的金额分别为1.28亿元、1.58亿元、1.55亿元,占当期销售总额的比例分别为52.12%、52.57%、55.65%。

在销售模式上,三元基因的销售主要采用经销模式。在终端医院向当地配送经销商提出用药需求计划后,由三元基因与当地符合资质的配送经销商签署购销协议等法律文件,再通过当地配送经销商将产品销售至终端医院,销售流程符合“两票制”的要求。

2017-2019年及2020年上半年,三元基因通过经销模式获得的销售收入分别为2.42亿元、2.98亿元、2.76亿元、0.95亿元,占当期主营业务收入的比例分别为99.01%、99.21%、99.34%、99.4%。

此外,三元基因终端客户主要以三级医院和非三级公立及私立医院为主,合计销售占比超七成。

2020年上半年,三级医院、非三级公立及私立医院、卫生服务中心及诊所、药店的销售金额分别为3,958.62万元、2,507.29万元、1,462.07万元、387.81万元,销售占比分别为47.6%、30.15%、17.58%、4.66%。

供应商方面,三元基因均面临集中度高企的问题,近年来,三元基因向前五大供应商的采购额占当期采购总额的比重均超过七成。

2017-2019年,三元基因向前五大供应商的采购金额分别为1,526.53万元、1,102.14万元、1,490.8万元、538.55万元,占当期采购总额的比重分别为77.29%、73.99%、73.52%。

为巩固市场地位,三元基因投入了近亿元市场推广费,占营业收入的比重超过三成。然而,三元基因市场份额逐年走低,过高的推广费或挤压盈利空间,巨额推广费或“收效甚微”。

四、“手握”过亿元资金,募资1亿元“补血”

此番上市,三元基因拟募集资金3.5亿元,分别用于“重组人干扰素α1b雾化吸入治疗小儿RSV肺炎、新型冠状病毒肺炎临床试验等四个研发创新项目”、“营销网络和信息化建设项目”及“补充流动资金”。

而“重组人干扰素α1b雾化吸入治疗小儿RSV肺炎、新型冠状病毒肺炎临床试验等四个研发创新项目”投资总金额为2亿元。

其中,三元基因的重组人干扰素α1b雾化吸入治疗小儿RSV肺炎临床试验投资6,203万元,投资阶段为三期临床试验;重组人干扰素α1b防治新型冠状病毒肺炎临床试验投资5,199万元,投资阶段为三期临床试验;新型PEG集成干扰素突变体注射液伴随基因检测治疗乙肝临床试验,投资金额4,522万元,投资阶段为二期临床试验;γδT细胞的肿瘤免疫细胞治疗临床研究,投资金额为4,080万元,投资阶段为I/II期临床研究、药学和药理毒理研究。

而“营销网络和信息化建设项目”三元基因拟使用募集资金5,000万元,项目建成后,能有效应对国家医改宏观趋势的变化,积极调整营销模式提高营销的效率;提高其终端服务能力和推广能力,更好的服务医院和患者等终端客户。

此外,三元基因还拟使用募集资金1亿元用于“补充流动资金”,用于其日常生产经营所使用。

而实际上,其募资“补血”的背后,三元基因的负责结构合理,或并“不差钱”。

2017-2019年及2020年上半年,三元基因的货币资金分别为0.55亿元、1.02亿元、1.11亿元、1.44亿元。

同期,三元基因的短期借款分别为0元、0元、0元、638.8万元;长期借款分别为3,200.35万元、2,500.35万元、1,450.35万元、1,350.35万元;一年内到期的非流动负债分别为0元、0元、300万元、0元。

2017-2019年及2020年上半年,三元基因的资产负债率分别为25.58%、18.68%、16.29%、24.56%。

与此同时,三元基因曾进行过一次资金募集。

2020年3月,三元基因发行500,000股,股票发行价格为人民币20元/股,募集资金总额为1,000万元。

目前,三元基因有8个在研项目,主要包括重组人干扰素α1b雾化吸入治疗小儿RSV肺炎临床试验、重组人干扰α1b防治新型冠状病毒肺炎临床试验和新型PEG集成干扰素突变体注射液伴随基因检测治疗乙肝临床试验等项目。

这意味着,三元基因“手握”过亿元资金,且能覆盖长、短期借款,其或面临较小的偿债能力。而此番三元基因募资1亿元来“补血”。

面对上述种种问题,在入局精选层后,三元基因未来将面临怎样的市场博弈?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。