- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Brett Sayles on Pexels

《金证研》沪深金融组 艾茉/作者 苏果 洪力/编审

头顶着国内第一家中外合资基金公司的光环,同时背靠着招商银行这个零售之王的渠道支持,招商基金这些年在中国的基金市场上过得是顺风顺水,在众多基金公司中排名第12位。

只是在一片大好的形势下,招商基金内部也暗藏着种种隐忧。固收基金占比过重,权益类基金占比过小。旗下权益类基金业绩处于中等水平,没有亮眼突出的基金产品。指数基金虽然在行业类主题指基金上处于业内前列,但是在宽基指数领域缺少建树,没有能够成为机构投资者作为资产配置的工具类产品。这些因素导致了招商基金大而不强,离顶尖的基金公司还有很大距离。

一、固收管理费占比70%碾压权益类,单只规模远超百家基金公司

分析招商基金历年来规模的变化,可以看出2015是个关键的年份,这一年招商基金的规模从1,160亿元,飙升到2015年的2,495亿元,增加了1,335亿元。而2016年又再次提升到3,446亿元,连续三年实现跨越式的增长。

通过对这三年的各类型基金数据对比,可以看出,这三个年份中,股票型基金的规模只有小幅增加,而混合型、债券型、货币型,尤其是货币型基金的规模暴增。

2015年,不仅对于招商基金是规模跨越式增长的一年,对于很多基金公司来说都是实现规模跨越式增长的一年。这种跨越式增长的背后,是2015年后委外资金的盛行,尤其是每年年末一些中小型公募基金公司借助委外资金把规模冲上去。

所谓委外资金,简单来说就是一些如银行、保险这些金融机构对于闲置或其他资金有较高的收益要求,但限于自身的投资能力又无法做到,于是转而选择公募、券商、私募等机构进行委托投资。

而招商基金倚靠大股东招商银行的优质银行资源,更能有效的冲规模。

银行系基金在规模上强固收弱权益,表现的尤为明显。

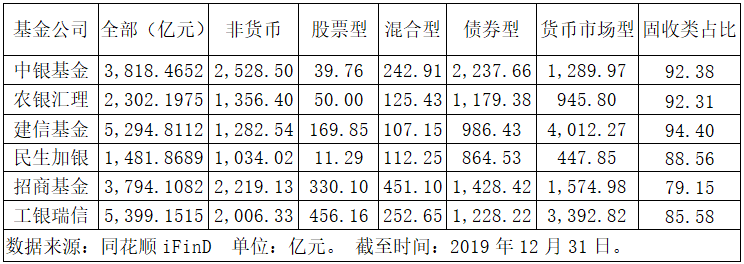

通过下表可以看出建信基金的固收占比达到了94.40%,占比最高。招商基金在众多银行系基金第一梯队中比例已经算是最低,但还是达到了79.15%。

截至2019年12月31日,招商基金资产总规模为3,794.1082亿元,其中股票型330.10亿元、混合型451.10亿元、债券型1,428.42亿元、货币型1,574.98亿元。

招商基金在基金规模上有7只基金(份额合并统计)的规模超过了一百亿元,其中只有2只是权益类基金,其余的5只分别是招商添润3个月定开债发起式A/C、招商招享纯债A/C、招商招盛纯债A/C、招商现金增值货币A/C、招商招钱宝货币A/B/C。

在招商基金中规模最大的为招商招钱宝货币A/B/C,截至2019年12月31日,资产合并规模为1,088.92亿元。招商招钱宝货币A/B/C,约占招商基金资产总规模的28.70%。

1,088.92亿元是什么样的概念呢?据同花顺iFinD数据统计,2019年公募基金公司规模统计数据,102家公募基金的管理资产在1,000亿元以下,约相当于十家英大基金公司(100.5亿元)的体量。

2019年中报显示,招商基金截至2019年6月30日的资产为3,878.92亿元,年中管理费收入为6.7876亿元,而固定收益类基金的管理费收入为4.781亿元,占到全部管理费收入的70.43%。

其中,招商招钱宝货币A/B/C的期中资产为1,322.95亿元,管理费率为0.27%,期中管理费收入为1.9067亿元,单只基金的管理费收入占到整个基金公司收入的28.09%。

二、招商权益业绩中游无亮点,招商配售规模虽大业绩却差跑输基准

作为一家成立于2002年,距今已有18年历史的老牌头部基金公司,招商基金成立后一直顺风顺水,资产规模不断增长,尤其是2015年后更是实现规模的跨越式增长。

只是招商基金背靠着招商银行和招商证券这二大实力股东,这些年业绩上一直不温不火,业绩上处于中游水平,没有亮眼突出的产品,离顶级基金公司的行列还有比较大的距离。

据同花顺iFinD数据统计,招商基金在2019年普通股票型、偏股混合型、灵活配置型、QDII、债券基金、指数基金这六大类榜单中,除了招商中证白酒分级指数基金(161725),以年化86.82%夺得指数基金榜单第一外,旗下的基金无一进入另外的五个榜单TOP20之列。

截至2019年12月31日,权益类基金中排名前三的分别是招商配售(161728)266.80亿元;招商中证白酒(161725)109.42亿元;招商中证全指证券公司指数分级(161720)75.04亿元。

招商配售(161728),作为招商基金旗下规模最大的权益类基金,其全称为招商3年封闭运作战略配售灵活配置混合型证券投资基金(LOF),成立于2018年6月11日。截至2019年12月31日,资产规模为266.80亿元。业绩基准为:沪深 300 指数收益率*60%+中债总指数收益率*40%。其投资目标为:在严格控制风险的前提下,追求超越业绩比较基准的投资回报,力争实现基金资产的长期稳健增值。投资策略本基金主要投资通过战略配售取得的股票,本基金封闭运作期内,主要采用资产配置策略、战略配售策略和固定收益策略三种投资策略。

显然,招商基金对于招商配置这只旗下最大的权益类基金是非常重视的,安排了吴亮谷、马龙、姚飞军、尹晓四名经验丰富的基金经理进行管理。

只是事与愿违,招商配售(161728)成立至今年3月9日的业绩一般,没有突出的亮点。从分阶段涨幅来看,其2019年的阶段涨幅仅为5.21%,同类平均为32%,同期沪深300涨幅为33.59%,跑输业绩基准-16.19%,排名2759/3407。今年以来的涨幅为1.09%,同类平均为4.92%,同期沪深300为-0.34%,排名2386/3202。成立至今的净值增长率为9.13%,跑输业绩基准-8.29%。从上述数据可以看出,该基金成立至今的业绩大幅跑输业绩基准,排名处于后四分之一位置。

对于招商配售业绩跑输业绩基准的原因,或许与其成立至今股票资产仓位低有很大的关系。从披露的信息来看,2018年12月31日股票仓位仅有1.78%,2019年6月30日为3.05%,2019年12月31日为12.97%。虽然基金经理在不断提高股票仓位,但是提高的幅度很小,使得股票占比还是偏低,债券占比偏高,不能够充分地享受到2019年这波结构性的涨幅,基金经理的操作显得很保守。

虽然招商配售在过往业绩中净值增长率欠佳,业绩跑输基准,但是在2018年和2019年半年中还是收取了巨额的管理费用。从基金财报披露的信息来看,其管理费率为0.1%。2018年财年管理费收取了1,225.14万元,2019年半年报披露收取了1,280.96万元。

业绩虽然不佳,但是管理费依然正常提取,可谓旱涝保收。

众多的混合型基金在2019年结构性行情取得良好的净值增长率,通过同花顺iFind梳理招商基金旗下的基金发现,共有31只(份额分拆统计,下同)基金跑输业绩基准。有11只基金自成立至今的净值增长率为负数,有44只基金自成立至今的净增长率跑输业绩基准。

三、宽基指数基金规模小非市场主流,白酒指数业绩虽好难入机构法眼

指数型基金对于完善基金公司产品线,给投资者尤其是机构投资者以更多的资产配置工具,有着重要的意义。

从时间来看,招商基金从2010年才开始布局指数基金,时间上比较晚。从指数的跟踪标的来看,主要是布局行业主题类指数,例如白酒、银行、煤炭、生物医药、证券类。具体的有招商沪深300地产等权重指数分级(161721)、招商中证银行指数分级(161723)、招商中证煤炭等权重指数分级(161724)、招商国证生物医药指数分级(161726)、招商中证全指证券公司指数分级、招商中证白酒指数分级。

招商基金旗下规模最大,也是唯一能够拿得出手的指数基金,为招商中证白酒分级(161725)、招商中证白酒分级(161725),是分级基金,该基金有A/B份额,150269白酒A和150270白酒B。截至2019年12月31日,资产规模为109.42亿元。招商中证白酒分级(161725)在中国银河证券基金研究中心发布的2019年中国公募基金产品长期业绩排名榜单中,标准主题指数股票型基金(A类)中,过去三年(2017.1.1-2019.12.31),以区间收益率149.15%,年化收益率35.57%,排名1/83位。而据同花顺iFinD数据统计,其中招商中证白酒(161725),以2019年86.82%收益率在股票指数排行榜中名列第一。

招商中证白酒分级(161725),虽然是招商基金旗下规模最大,业绩最好的基金,但是再深入分析持有人结构,可以看出该基金并不入机构投资者法眼。该基金2016年6月31日的机构持有比例还有15.15%,而后一直减少,到2019年6月30日时只剩下0.05%,个人持有比例达到了99.95%。

再对比一下,其他基金公司中最重要的指数基金。华夏上证50ETF,截至2019年12月31日,规模为461.91亿元,机构持有比例为70.24%,个人持有比例为26.90%。华泰柏瑞旗下的华泰柏瑞沪深300ETF,截至2019年12月31日,规模为403.20亿元,机构持有比例为73.10%,个人持有比例为26.90%。

从上述数据可以看出,招商基金虽然也是一家老牌的基金公司,虽然其资产规模也进入到公募基金TOP15前列,但是招商基金离顶级的基金公司还有很大差距,这体现在旗下最重要的指数基金的规模和行业内优秀公司还有很大的差距,最重要的是缺少一款能够作为机构投资者资产配置工具的主流指数产品。

从上面的数据我们可以看出,行业主题类分级指数基金是招商基金的强项,而对于主流的宽基指数,例如沪深300指数产品、深证100指数、ETF招商基金虽然有所涉及,但是规模都很小不成气候,无法成为行业内具有竞争力的指数产品。

例如招商沪深300高贝塔指数分级(0.2584亿元)、招商深证100指数A/C(1.0209亿元、招商上证消费80ETF(1.6524亿元)、招商MSCI中国A股A/C(19.0152亿元)。

据同花顺iFinD统计数据,截至2020年12月31日,招商基金有30只指数基金(份额分拆统计)的资产规模在1亿元以下,其中有六只(份额分拆统计)指数基金的规模在5,000万以下。

通过上文的分析,我们知道招商基金旗下的指数基金中有很大一部分属于分级基金,例如招商沪深300地产等权重指数分级(161721)、招商中证银行指数分级(161723)、招商中证煤炭等权重指数分级(161724)、招商国证生物医药指数分级(161726)、招商中证全指证券公司指数分级、招商中证白酒指数分级。

所谓分级基金,是通过对基金收益分配的安排,将基金份额分成预期收益与风险不同的两类份额,并将其中一类份额或两类份额上市进行交易的结构化证券投资基金。分级基金的结构化高杠杆的使得其中牛市中能够放大涨幅,在熊市中又能够扩大跌幅,起到助涨助跌的作用。

监管层鉴于分级基金的风险,政策面去杠杆化是越趋越紧,总份额在3 亿份以上的分级基金最后清理期限是2020年底之前。现有产品过渡期结束后,金融机构不得再发行或存续相关资产管理产品。这意味着分级基金在2020年底过渡期结束后将不复存在。

这部分存续的分级基金,面临着取消分级运作A\B份额按照比例折算成母份额,以母基金形态存在,或者转型成LOF基金,又或者直接清盘。不过不管选择哪种方式,在操作起来都是件容易的事情,这些都考验着基金公司管理层的智慧。

如何评价招商基金这些年取得成就呢?

面对未来招商基金有哪些战略规划呢?2020年春节前后,招商基金总经理金旭表示,2019年,招商基金在日趋激烈的市场竞争中坚持稳健发展之路,集团合并资产管理总规模超9,000亿元,其中公募基金非货币管理规模超2,200亿元,稳居行业前十名。2020年招商基金将贯彻“价值投资、长期投资、责任投资”的理念,坚持“为投资者创造更多价值”的企业使命,努力成为具有差异化竞争优势、一流品牌的资产管理公司。

从规模上看,截至2019年12月末,招商基金资产规模为3,794.10亿元,非货币规模为2,219.13亿元,稳居国内公募基金公司第一梯队行列。而招商基金大而不强,虽然资产规模已经达到了3,000多亿元,但是固收占比过高,权益占比过小。

固收类基金不仅是规模占据绝对的优势,例如招商招钱宝货币A/B/C单只基金的规模就过一千多亿,占到招商基金整体规模的28%。在管理费上固收基金所收取的管理费收入占到招商基金全部管理费收入的70%。招商基金在规模和营收上大幅依赖固收基金,但是也正因为固收基金太占据优势,导致了权益类基金一直都是不温不火的水平,缺少业绩亮眼突出的拳头产品。指数基金虽然在某些行业主题类产品上具有差异化竞争优势,但是缺少能够成为机构投资者进行资产配置的工具性产品。

招商离业内顶尖的基金公司还有很长的路要走。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。