- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 罗九/作者 映蔚 洪力/编审

2019年8月,针对企业“王婆卖瓜”现象,上交所曾发通知要求招股书不得使用市场推广的宣传用语和夸大其词的表述。而2019年11月欲登陆科创板的北京市博汇科技股份有限公司(以下简称“博汇科技”)却踩中“雷区”,曾在招股书中自诩其“市场规模领先”、“技术水平领先”,最终被上交所在问询函中“劝删”。

反观其背后,博汇科技还存诸多“羁绊”。在其业绩陷入负增长的情形下,博汇科技新行业客户或难开拓。此外,其频频上演供销一体“异象”,且客户与实控人关系或并不“一般”,博汇科技的销售数据真实性或难考究。另一方面,博汇科技独董在第二大股东审计机构任职,其任职独立性或存疑。而博汇科技当年成立时由郑金福个人实际持股70%,却系“集体企业”?令人费解。

一、业绩陷入负增长,新行业开拓难

近年来,新媒体行业发展迅猛,其中以短视频为代表的网络视听业发展势头强劲。截至2018年12月,国内网络视频用户规模达7.25亿,占网民总数的87.5%。

而作为视听大数据领域软件企业、视听信息技术解决方案供应商,2019年,博汇科技的营收、净利却双双出现负增长。

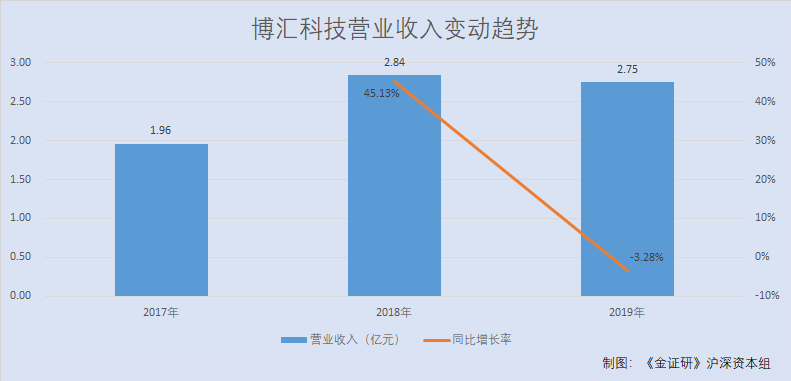

据招股书,2017-2019年,博汇科技营业收入分别为1.96亿元、2.84亿元、2.75亿元,2018-2019年分别同比增长45.13%、-3.28%。

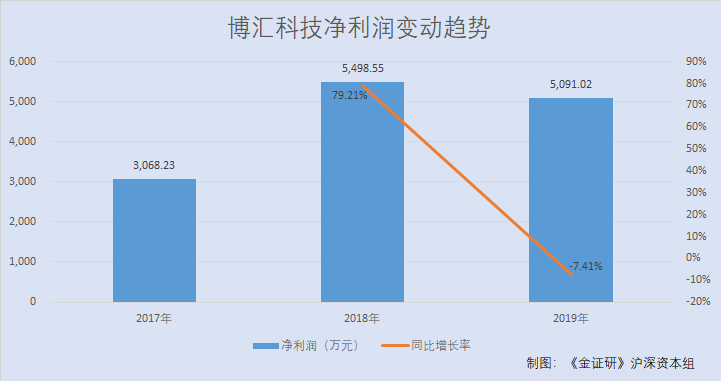

2017-2019年,博汇科技净利润分别为3,068.23万元、5,498.55万元、5,091.02万元,2018-2019年分别同比增长79.21%、-7.41%。

纵观博汇科技主营业务收入构成,博汇科技主营业务收入主要集中在广电、新媒体、教育、人防等领域。

其中,2017-2019年,博汇科技广电领域销售收入分别为1.71亿元、2.53亿元、2.07亿元,占主营业务收入的比重分别为88.08%、89.58%、75.54%。

而同期,新媒体领域销售收入分别为701.27万元、1,487.96万元、616.06万元,占主营业务收入的比重分别为3.6%、5.27%、2.25%。

可见,博汇科技主营业务收入主要集中于广电领域,而新媒体等领域销售收入占比较低,博汇科技或难享新媒体网络视听业的发展红利。

据第一轮问询函之回复报告,博汇科技的客户群体主要集中在广电行业,但该行业业务较为固定,新需求的开拓周期较长。博汇科技需要将客户范围拓展到广电以外的领域,以弥补客户需求过于稳定的缺陷。而博汇科技核心管理团队成员长期从事广电行业相关工作,对于把握新行业用户的需求,从而快速设计具有公司独特性产品的能力稍显不足,新行业拓展难度大。

上述情形或表明,博汇科技未来或将面临“广电客户需求过于稳定,新行业开拓难”的尴尬局面,其未来的成长空间如何?尚未可知。

二、客户身兼供应商,与实控人关系或“不一般”

雪上加霜的是,博汇科技主要客户却异象丛生。

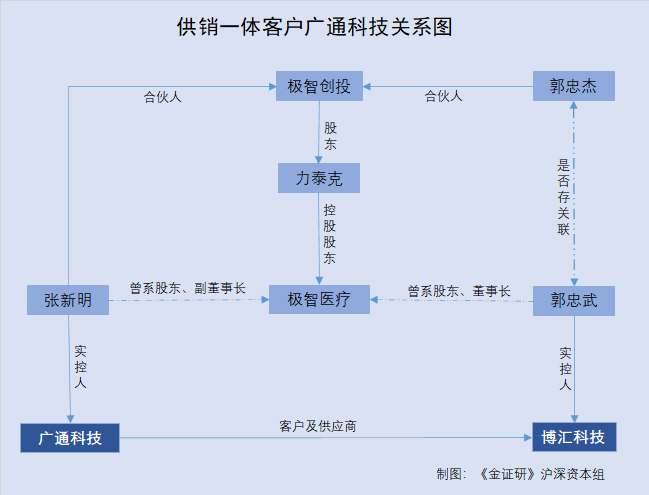

据第一轮问询函之回复报告,2016-2017年以及2019年1-6月,博汇科技对浙江广通科技有限公司(以下简称“广通科技”)的销售金额分别为823.2万元、947.69万元、229.81万元。同期,广通科技分别为博汇科技的第二大、第一大、第五大集成商客户。

且第一轮问询函之回复报告还显示,2016-2018年,博汇科技向广通科技外购劳务,采购金额分别为28.39万元、133.89万元、174.62万元。同期,广通科技分别为博汇科技的第三大、第一大、第一大劳务外购厂商。

由此不难看出,广通科技既是博汇科技的客户,也是博汇科技的供应商。

值得注意的是,广通科技实控人与博汇科技实控人的关系或并“不一般”。

据招股书,截至招股书签署之日,即2020年5月11日,博汇科技的实际控制人为孙传明、郭忠武,两人合计控制博汇科技39.8%股权。而第一轮问询函之回复报告显示,张新明系广通科技的实际控制人,持股70%。

据市场监督管理局数据,2014年1月16日,张新明、郭忠武与王建开,共同出资设立了杭州极智医疗科技有限公司(以下简称“极智医疗”)。

2016年11月1日,股东郭忠武退出极智医疗,并自2016年12月5日起,不再担任极智医疗的董事长、法定代表人。

2018年3月8日,股东张新明、王建开等退出极智医疗,同日起,张新明不再担任极智医疗副董事长、财务负责人等职位。

显而易见,张新明与郭忠武均曾系极智医疗的股东,且均同在该公司担任董监高,两人或系“熟人”。

虽然2016-2018年期间,郭忠武、张新明先后退出极智医疗,但而后双方或仍“明来暗往”。

据市场监督管理局数据,自2018年3月8日起,北京力泰克科技有限公司(以下简称“力泰克”)成为极智医疗的控股股东,持有极智医疗100%股权。

而市场监督管理局显示,杭州极智创新投资咨询合伙企业(有限合伙)(以下简称“极智创投”)持有力泰克13.6%股权。

值得一提的是,张新明、王建开等极智医疗前股东,均“现身”极智创投合伙人名单中。

另外凑巧的是,极智创投存在一位名为“郭忠杰”的合伙人,该名字与极智医疗前股东之一“郭忠武”名字仅存一字之差。郭忠杰与郭忠武之间是否存在亲属关系?难以得知。

需要知道的是,自广通科技2003年成立当年起,博汇科技便开始与广通科技合作。即博汇科技与广通科技的合作时间,长达17年。

也就是说,广通科技与博汇科技保持长期“供销一体”的合作关系,且博汇科技实控人郭忠武与广通科技实控人张新明曾一起创立公司,而招股书却对郭忠武与张新明这段“创业史”讳莫如深,令人费解。且博汇科技与广通科技间的采销数据是否存水份?不得而知。

无独有偶,博汇科技与“熟人客户”的供销一体现象仍在上演。

据招股书及公开转让说明书,2014-2019年,博汇科技与北京数码视讯科技股份有限公司(以下简称“数码科技”)及其子公司的销售金额分别为85.46万元、1,127.17万元、1,287.53万元、811.75万元、1,184.17万元、1,326.92万元。

同期,博汇科技对数码科技及其子公司的采购金额分别为4万元、284.98万元、38.07万元、254.02万元、29.87万元、465.67万元。

据招股书、公开转让说明书及第一轮问询函之回复报告,数码科技于2010年11月通过增资入股博汇科技,2015年1月博汇科技第一次股权转让后,数码科技成为博汇科技的控股股东。其后,2016年5月,数码科技将其所持部分股权转让给博汇科技前股东孙传明等,股权转让后,数码科技不再是博汇科技的控股股东。

截至招股书签署日,即2020年5月11日,数码科技为博汇科技的第二大股东,而孙传明和郭忠武为博汇科技控股股东及实控人。

作为博汇科技股东,自2015年后,数码科技与博汇科技间的交易金额却骤增。数码科技此举是否为博汇科技冲击资本市场“助跑”?不得而知。

而问题远未结束,博汇科技独董任职独立性或存疑。

三、独董在第二大股东审计机构任职,独立性存疑

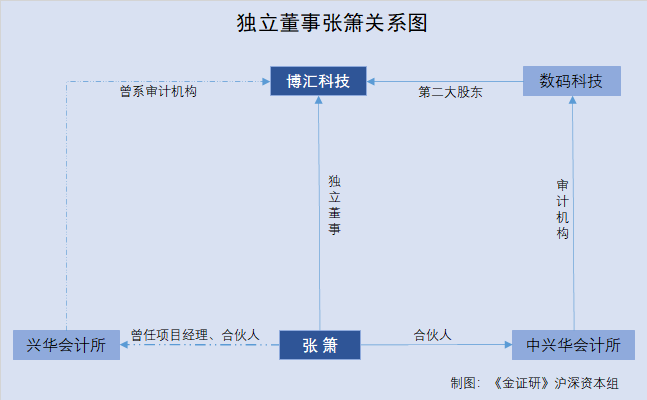

据招股书,博汇科技共有3名独立董事,分别为张箫、戴永、李翔宇。

据证监发[2001]102号文件,独立董事应当独立履行职责,不受上市公司主要股东、实际控制人、或者其他与上市公司存在利害关系的单位或个人的影响。

然而,博汇科技上述3位独董中,李翔宇系由博汇科技实控人孙传明提名,而张箫、戴永则与博汇科技重要股东或“关系匪浅”。

据招股书,2017年11月-2018年11月以及2019年8月至今,张箫在中兴华会计师事务所(特殊普通合伙)(以下简称“中兴华会计所”)担任合伙人。

财政部财政会计行业管理系统公开信息亦显示,张箫目前的执业事务所为中兴华会计所。

据数码科技公告,2018年9月13日,数码科技聘请中兴华会计所为2018年度审计机构。2019年9月12日,数码科技续聘中兴华会计所为2019年度审计机构,聘期1年。

也就是说,2018-2019年,中兴华会计所是数码科技的审计机构。而数码科技系博汇科技的第二大股东,而独董张箫又在数码科技的审计机构任职,其作为独董的履职独立性是否受影响?

需要一提的是,2020年5月13日,金证研沪深资本组在《博汇科技采购数据不一 在职销售副总监其他应收款现“神秘勾销”》一文指出,截至2010年5月13日,张箫系中兴华会计所的合伙人并在其专职注册会计师,而博汇科技却称,张箫在中兴华会计所担任合伙人的时间为2017年11月-2018年11月,其涉嫌虚假陈述。

而在签署日为2020年5月11日的招股书(即本文所指“招股书”)中,博汇科技新增了“2019年8月至今,张箫在中兴华会计所担任合伙人”的内容。显然,博汇科技此前的信息披露涉嫌虚假陈述,已“板上钉钉”。

在中兴华会计所被聘为数码科技审计机构的情形下,博汇科技此前又对“张箫至今仍在中兴华会计所担任合伙人”的信息隐而未披,其意何在?令人匪夷所思。

不仅如此,张箫还曾在博汇科技合作的审计机构任职。

据招股书,2003年11月-2016年11月,张箫在北京兴华会计师事务所(特殊普通合伙)(以下简称“兴华会计所”)工作,历任项目经理、合伙人。

据公开转让说明书,2010年11月,博汇科技前身北京市博汇科技有限公司(以下简称“博汇有限”)第五次增资,兴华会计所为博汇科技出具了(2010)京会兴审字第4-459号审计报告。

2013年7月及12月,兴华会计所为博汇科技出具了(2013)京会兴审字第04010242号《审计报告》和(2013)京会兴验字第04040003号《验资报告》。

2013年12月23日,博汇科技第一次股东大会审议通过了《关于聘请兴华会计所为本年度财务审计机构的议案》。

可见,2010年至2013年期间,博汇与兴华会计所存在合作。而在此期间,张箫在兴华会计所任职。

作为博汇科技独立董事,张箫曾在博汇科技合作的审计机构任职,其现又在第二大股东的审计机构任职,其任职独立性几何?或值得关注。

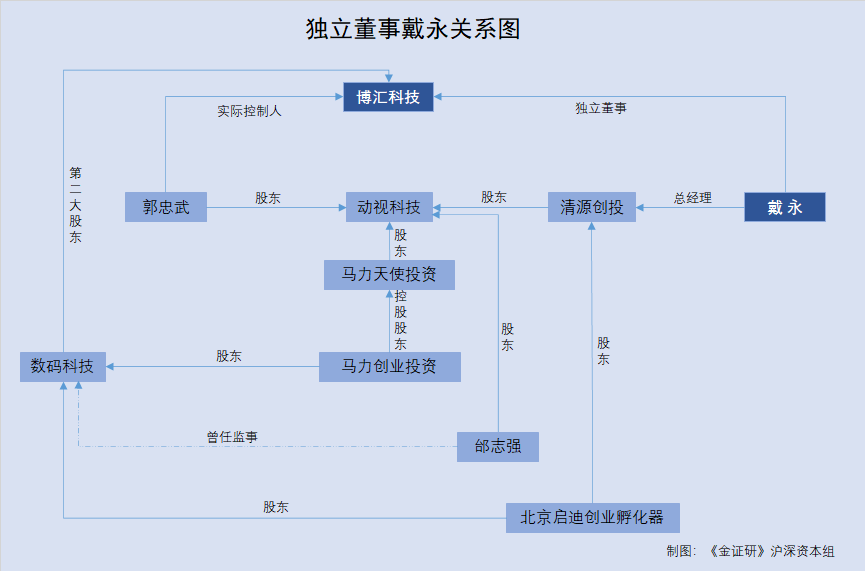

无独有偶,博汇科技另一独立董事戴永或亦难“独立履行职责”。

据招股书,截至招股书签署日2020年5月11日,2014年12月至今,戴永在北京清源创新投资管理有限公司(以下简称“清源创投”)担任总经理。

据市场监督管理局数据,2016年7月26日,北京动视科技有限公司(以下简称“动视科技”)进行了投资人的变更,清源创投、博汇科技实控人之一郭忠武,成为动视科技的股东。

显然,戴永与郭忠武曾系“合作伙伴”。

而2017年5月16日,戴永则被选举为博汇科技的独立董事,任期为2017年5月-2020年5月。

作为博汇科技实控人的“合作伙伴”,戴永任职博汇科技独立董事,能否确保独立履行职责?

而戴永与博汇科技的“关联”或不止于此,其与博汇科技第二大股东数码科技亦或“关系匪浅”。

据市场监督管理局数据,数码科技股东马力创业投资有限公司的控股子公司北京马力天使投资中心(有限合伙)、以及数码科技前监事邰志强,均出现在动视科技的投资人名单中,且邰志强曾在动视科技担任监事。

此外,数码科技的另一股东北京启迪创业孵化器有限公司,则持有清源创投股份,是清源创投的股东之一。

作为博汇科技独立董事,戴永在清源创投任职总经理,而清源创投与博汇科技实际控制人郭忠武,在同一日成为动视科技的股东。并且,清源创投与博汇科技第二大股东数码科技的股东、前监事,亦存诸多“往来”。如此一来,博汇科技独董戴永强的任职独立性如何?不得而知。

四、曾系集体企业,郑金福彼时持股70%或“埋雷”

除了独立董事或缺乏独立性,博汇科技当年成立时的股权设置或存有瑕疵。

据招股书,博汇科技前身博汇有限系由北京市博汇电子科技公司(以下简称“博汇电子”)在1998年9月3日通过集体企业改制设立,博汇电子系成立于1993年3月22日的城镇集体所有制企业(以下简称“集体企业”)。

招股书显示,博汇电子成立时,出资人分别为郑金福、柴振明、钱鸣、韩铭娟、张振云、刘凤平、赵震平、徐杰、冯楚军、罗宝林、李爱华、李诚、杭敏、程先安、柴立红等15位人员。

而上述博汇电子成立时的出资人中,韩铭娟、张振云、刘凤平、赵震平、徐杰、冯楚军、罗宝林、李爱华、李诚、杭敏所持出资实际为代郑金福持有,程先安、柴立红所持出资实际为代柴振明持有。

显然,博汇电子成立时存在股权代持的情形,穿透股权代持后,其实际出资人分别为郑金福、柴振明、钱鸣,彼时上述3人实际出资比例分别为70%、20%、10%。

据1991年9月9日国务院令第88号文件发布的《城镇集体所有制企业条例》,条例第四条规定,集体企业是财产属于劳动群众集体所有、实行共同劳动、在分配方式上以按劳分配为主体的社会主义经济组织。前款所称劳动群众集体所有,应当符合下列中任一项的规定:本集体企业的劳动群众集体所有;集体企业的联合经济组织范围内的劳动群众集体所有;投资主体为两个或者两个以上的集体企业,其中前两项劳动群众集体所有的财产应当占主导地位,本项所称主导地位,是指劳动群众集体所有的财产占企业全部财产的比例,一般情况下应不低于51%,特殊情况经过原审批部门批准,可以适当降低。

穿透股权代持后,郑金福个人实际持有博汇电子70%股权,博汇电子的“集体企业”或名不副其实,而其股权代持背后,或暗藏违规风险。

对于正在冲击资本市场的博汇科技而言,其不仅采销数据存疑,且独立董事任职独立性亦存疑。博汇科技此番冲击资本市场将何去何从?或仍有待市场的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。