- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 罗九/作者 映蔚 洪力/编审

随着新一代信息技术不断突破和应用,网络视听行业取得前所未有的快速发展。截至2018年12月,网络视频用户规模(含短视频)达7.25亿,占网民总数的87.5%。作为视听信息技术解决方案供应商,北京市博汇科技股份有限公司(以下简称“博汇科技”)或顺势而上。

然而,博汇科技的供应商却问题频出。采购数据信披不一、供应商或系“零人”公司,且“零人”供应商与多家公司共用邮箱等异象,或反映出博汇科技采购数据的真实性存疑。雪上加霜的是,从工商局年报到新三板文件,再到科创板上市文件,博汇科技的财务数据频频“变脸”,而其董监高的信披亦“漏洞百出”,博汇科技信息披露的质量或堪忧。

一、采购数据不一,与多家公司共用邮箱采购数据真实性存疑

2017年3月,博汇科技挂牌新三板,2019年“改道”科创板,披露了三版招股书,签署日期分别为2019年10月28日(以下简称“2019年招股书”)、2020年3月25日、2020年4月10日(以下简称“招股书”)。

反观其背后,博汇科技供应商却存疑待解。

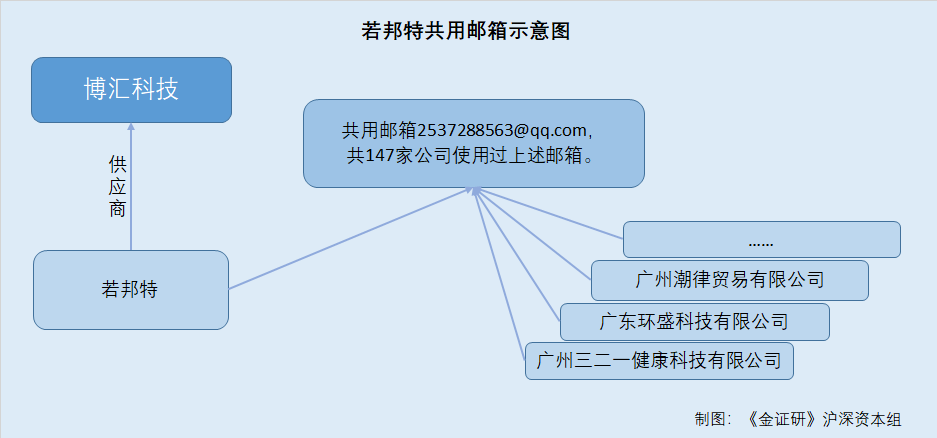

据招股书,2019年,博汇科技向广州若邦特网络科技有限公司(以下简称“若邦特”)采购机柜、水晶头、网线、LED屏、操作台等,采购金额为419.42万元。若邦特为博汇科技当年度第五大采购供应商。

据市场监督管理局数据,2019年,若邦特营业总收入为224万元,净利润为1.6万元。这意味着,博汇科技披露其对若邦特的采购额,比若邦特当年度的营收还多,博汇科技与若邦特所披数据,显然不一。

除采购数据信披不一之外,若邦特还存在社保缴纳人数为0人、被列入经营异常名录等异象。

据市场监督管理局数据,若邦特年报显示,2017-2018年,若邦特从业人数分别为5人、7人。而2016-2018年,若邦特社保缴纳人数均为0人。

而2016年8月3日,若邦特则因经查实未在登记所从事经营活动,被广州市工商行政管理局越秀分局列入经营异常名录。

不仅如此,若邦特还与逾百家公司共用电子邮箱。

据市场监督管理局数据,若邦特披露的2016年报显示,其企业联系电话为15915812986,企业电子邮箱为2537288563@qq.com。

而公开信息显示,截至5月13日,共有80家公司曾经使用过该电话号码,共有147家公司使用过2537288563@qq.com这个电子邮箱。

也就是说,若邦特与79家公司共用电话,与146家企业共用邮箱。

无独有偶,博汇科技的劳务外购厂商亦存“零人异象”。

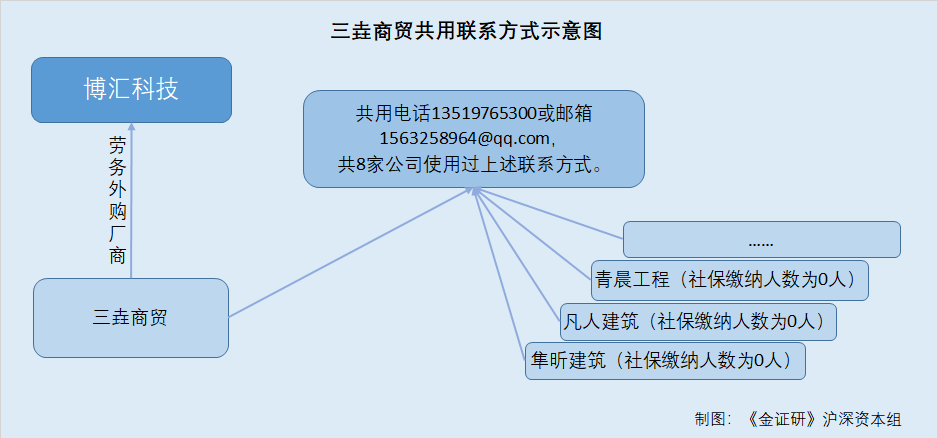

据第一轮问询函之回复报告,2018年,青海三垚商贸有限公司(以下简称“三垚商贸”)系博汇科技第五大劳务外购厂商。

据市场监督管理局数据,三垚商贸成立于2016年12月12日,注册资本为1,000万元,截至2019年末,三垚商贸的实缴出资额为0元。2017-2019年,三垚商贸的社保缴纳人数均为0人。

即社保缴纳人数常年为0人,实缴出资额亦为0元,三垚商贸或系“零人”公司,博汇科技采购数据的真实性值得考究。

非但这样,三垚商贸还与多家常年社保缴纳人数为0人的公司共用“联系方式”,其与之共用联系方式的公司还曾“弄虚作假”。

据市场监督管理局数据,2017-2019年,三垚商贸企业联系电话为13519765300,电子邮箱为1563258964@qq.com。

公开信息显示,青海隼昕建筑劳务有限公司(以下简称“隼昕建筑”)、青海凡人建筑劳务有限责任公司(以下简称“凡人建筑”)、青海青晨工程机械有限公司(以下简称“青晨工程”)、西宁石缘洗浴中心、中新房国石(青海)发展有限公司、西宁金玉石缘玉制品有限公司、河南万城建筑工程有限公司青海分公司合计7家企业曾使用过上述联系电话或电子邮箱。

据市场监督管理局数据,隼昕建筑成立于2018年9月29日,2018-2019年社保缴纳人数为0人。凡人建筑成立于2016年12月17日,2017-2019年社保缴纳人数均为0人。青晨工程成立于2005年5月23日,2016-2018年社保缴纳人数均为0人。

不难看出,与三垚商贸共用“联系方式”的公司中或存在数家零人公司。

而问题尚未结束,与三垚商贸共用联系方式的公司曾“弄虚作假”。

2016年10月19日,青晨工程因公示企业信息隐瞒真实情况、弄虚作假,被海东市平安区市场监督管理局列入经营异常名录。

供应商若邦特或为“零人公司”,且与146家公司共用邮箱。劳务外购厂商三垚商贸社保缴纳人数、实缴出资额均为“零”,且与多家“零人公司”共用“联系方式”,其中,与之共用邮箱的公司曾因“弄虚作假”被列为经营异常。若邦特、三垚商贸与博汇科技的交易是否真实发生?或该打个问号。

实际上,博汇科技身上的“问号”或不止一个。

二、财务数据频频“变脸”,信披质量或遭“灵魂拷问”

财务数据“打架”,董监高信披不一等,或暴露出博汇科技信披真实性存疑的问题。

据市场监督管理局数据,2014-2015年,博汇科技营业收入分别为9,779.68万元、10,296.24万元,净利润分别为669.74万元、572.09万元。

2016年11月,博汇科技提交了公开转让说明书,拟在新三板挂牌。

据博汇科技2017年1月13日签署的公开转让说明书(以下简称“公开转让说明书”),2014-2015年,博汇科技净利润分别为1,035.33万元、1,180.23万元。

相较“官方数据”,博汇科技公开转让说明书所披的净利润则多出365.59万元、608.14万元。

在公开转让说明书中,博汇科技称,报告期内,即2014 -2015年及2016年7月31日,公司不存在控股子公司或纳入合并报表的其他企业,且博汇科技无会计政策和会计估计变更。

这意味着,公开转让说明书披露的数据,却与“官方数据”相差甚远,令人费解。

而博汇科技的疑点还不于此。

《金证研》沪深资本组研究发现,博汇科技2019年招股书所披财务数据,与挂牌新三板时期比较,亦大不相同。

据第一轮问询函之回复报告,博汇科技被提问到其2019年招股书申报财务报表是否与已公开披露的财务信息存在差异。

对此,博汇科技回复称,因存在前期会计差错事项,招股书进行了追溯调整,导致2019年招股书申报报表与新三板挂牌期间披露的2016年度报告财务数据存在差异,如货币资金、应收账款、其他应收款、营业收入、净利润等项目。

其中,2016年,博汇科技挂牌期间披露的营业收入为14,861.53万元,2019年招股书披露的营业收入为14,972.78万元,差异金额为111.24万元,差异原因为收入跨期调整。

三、其他应收款现“神秘勾销”,所涉销售副总监仍在职

问题远未结束,博汇科技其他应收款亦现“变脸”。

在2019年招股书中,博汇科技所披露的2016年其他应收款前五名客户分别为国家广播电视总局监管中心、北京市海淀区人民法院、云南省广播电视局、山东省广播电视监测中心、甘肃省广播电视局,账面余额分别为196.8万元、113.35万元、105.41万元、110.99万元、74.76万元。

据博汇科技挂牌期间所披露的年报,2016年,博汇科技其他应收款前五名客户分别为国家广播电影电视总局监管中心、北京富扬维鑫科技有限公司(以下简称“富扬维鑫”)、杨丽钧、云南省广播电视局计划财务处、山东广播电视科学研究所,账面余额分别为189.9万元、122.08万元、113.85万元、105.41万元、80.78万元。

在2019年招股书中,对于2016年的其他应收账款前五名客户,富扬维鑫、杨丽钧却突然“销声匿迹”。

对此,博汇科技在第一轮问询函回复称,上述其他应收款存在差异的原因包括披露口径不一致,本次发行上市申请文件中客户的销售金额按照合并口径汇总披露;费用跨期调整;客户更名;往来科目重分类。

而值得注意的是,公开信息显示,杨丽钧为博汇科技的销售副总监。而富扬维鑫成立于1999年12月,自2013年3月起,控股股东为自然人杨斌。除富扬维鑫外,杨斌未持有其它公司股权。且富扬维鑫未曾更名。

那么,博汇科技对杨丽钧、富扬维鑫的其他应收款,是如何“一笔勾销”的?不得而知。

四、董事对外投资“隐而未披”,涉嫌信披违规

所需要知道的是,博汇科技对董监高信息或隐而未披,或存虚假陈述之嫌,其信披的真实性或“大打折扣”。

据招股书,截至招股书签署之日,即2020年4月10日,郑金福持有博汇科技10.77%股权,系博汇科技第三大股东兼董事。

此外,郑金福在北京北科驿唐科技有限公司(以下简称“北科驿唐”)1家公司兼任董事。且在董监高对外投资情况中,招股书未披露郑金福相关对外投资信息,即郑金福或不存在对外投资情况。

据市场监督管理局数据,郑金福系昆山嘉成优选投资中心(有限合伙)(以下简称“嘉成优选”)的合伙人,出资占比为1.75%。且嘉成优选成立于2014年9月23日,成立后并无变更信息。

也就是说,对于上述郑金福的对外投资情况,博汇科技在招股书中却未予披露。

无独有偶,对于郑金福配偶杨桂彤所施加重大影响的企业,招股书亦或“避而谈之”。

据市场监督管理局数据,北京瑞远博实科技有限公司(以下简称“瑞远博实”)成立于2020年1月23日,杨桂彤持股10%,并担任法定代表人、执行董事、经理。

而作为瑞远博实股东,以及法定代表人、执行董事、经理,杨桂彤或可对瑞远博实施加重大影响。

值得一提的是,据公开信息,瑞远博实另一股东刘崇静持有瑞远博实90%股权。招股书显示,刘崇静曾系博汇科技员工,担任财务经理一职。而郑金福则曾系博汇科技实际控制人。

五、独董履历与官方信息“打架”,涉嫌虚假陈述

一波未停一波又起,对于另一董监高,博汇科技披露的信息与官方信息“矛盾”。

据招股书,张箫系博汇科技的独立董事,任职期限为2017年5月至2020年5月。

且博汇科技在招股书中披露,张箫在中兴华会计师事务所(特殊普通合伙)(以下简称“中兴华会计所”)担任合伙人,时间为2017年11月-2018年11月。

据市场监督管理局数据,2020年3月26日起,张箫成为中兴华会计所自然人股东。

而财政部财政会计行业管理系统公开信息则显示,截至2020年5月13日,张箫作为注册会计师,其所在的事务所为中兴华会计所,注师状态为正常。

显而易见,截至2010年5月13日,张箫系中兴华会计所的合伙人并在其专职注册会计师,即招股书所披露的信息或与官方信息“打架”,涉嫌虚假陈述。

此番上市,博汇科技或其心汲汲。面对零人供应商频现、财务数据频“变脸”等问题,博汇科技或“漏洞百出”,未来将如何“破局”?尚待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=218&h=150&zc=1)