- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:贝特瑞官网)

一级市场财报解读,关注发行进程

目前,国内已成为全球最大的新能源汽车产销地。作为电动汽车的关键零部件,动力锂电是影响整车性能、成本及用户使用体验的关键部件之一,也是整车成本中占比最大的零部件,其成本占整车成本的一半。2019年,补贴政策的变动使新能源汽车产业“遇冷”,而处于上游的贝特瑞新材料集团股份有限公司(以下简称“贝特瑞”)或难独善其身。

而在“全球最大的锂离子电池负极材料厂商”的光环下,贝特瑞或“荆棘丛生”。近年来,不仅业绩增速放缓、曾一度陷入“失血”状态,贝特瑞还存在客户集中度高企的问题。此外,在下游“降温”的背景下,其主要产品中的正极材料产能利用率逐年走低,此番祭出16亿元主投扩充产能,贝特瑞是否存在产能“消化不良”的瓶颈?尚未可知。

一、控股股东为“宝安系”,持股48.5%

此番上市,贝特瑞合作的保荐机构为国信证券股份有限公司,审计机构为中审众环会计师事务所,律师事务所为上海市方达律师事务所。

截至招股书签署日2020年7月10日,中国宝安集团控股有限公司(以下简称“宝安控股”)持有贝特瑞48.5%的股权,为贝特瑞的控股股东;中国宝安集团股份有限公司(以下简称“中国宝安”)直接持有贝特瑞26.98%的股权、拥有宝安控股100%权益,因此,中国宝安直接和间接持有贝特瑞75.49%的股权,即贝特瑞为中国宝安的子公司。

需要注意的是,中国宝安作为上市公司,股权结构较为分散,截至2020年3月31日,其第一大股东深圳市富安控股有限公司持有11.91%的股份,第二大股东深圳市宝安区投资管理有限公司持有5.57%的股份,不存在控股股东,也不存在实际控制人。因此,贝特瑞无实际控制人。

除上述两名股东外,贝特瑞前十大股东还包括北京华鼎新动力股权投资基金、岳敏、张啸、贺雪琴、曾广胜、黄映芳、青岛国信招商创业投资基金合伙企业、沈阳招商致远创业发展投资中心。

观其董监高情况,贝特瑞董事会共有9名成员,其中独立董事3名;监事会共有3名成员;高级管理人员共有6名。

贺雪琴,毕业于北京大学地球物理专业,本科学历,现任贝特瑞董事长、党委书记,兼任湖北红莲湖农林高科发展有限公司监事、中国宝安总裁助理、深圳市先进石墨烯应用技术研究院副理事长、深圳市深瑞墨烯科技有限公司董事长、哈尔滨万鑫投资有限公司董事长;其曾任中国宝安电子研究所工程师、厦门龙舟集团股份有限公司总经理助理等。

岳敏,厦门大学在读EMBA,硕士研究生学历,现任贝特瑞副董事长、深圳市先进石墨烯应用技术研究院理事、宣城研一新能源科技有限公司董事长兼总经理、深圳市研一新材料有限责任公司执行董事兼总经理、泰基投资(深圳)有限公司执行董事兼总经理等;历任洛阳市冠奇工贸有限责任公司化验室主任、技术厂长兼生产厂长、常务副总、常务副总兼总工程师等。

二、正负极材料收入占比超八成,销售区域集中在华东华南地区

成立于2000年8月7日,贝特瑞是一家以锂离子电池负极材料和正极材料为核心产品的新能源材料研发与制造商,其主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811等)等锂离子电池正负极材料。

报告期内,贝特瑞主要销售锂离子电池负极材料和正极材料,同时,对外销售鳞片石墨以及负极材料加工副产品等,并对外提供石墨制品加工服务。

2017-2019年,贝特瑞负极材料业务收入分别为15.1亿元、23.58亿元、29.3亿元,同期在主营业务收入中占比分别为51.59%、60.87%、69.11%。

同期,贝特瑞正极材料业务收入分别为11.14亿元、9.36亿元、8.06亿元,同期占主营业务收入的比例分别为38.08%、24.16%、19.02%。也就是说,上述两种业务收入合计占主营业务收入的比例分别为89.67%、85.03%、88.13%。

从销售区域来看,报告期内贝特瑞境内销售收入占比走低,而境外销售收入占比呈上升趋势。

2017-2019年,贝特瑞境内销售收入分别为23.1亿元、28.36亿元、24.81亿元,占同期主营业务收入的比例分别为78.95%、73.21%、58.53%。

其中,贝特瑞境内业务开展多集中于华东、华南区域。2017-2019年,贝特瑞华东、华南地区的销售收入合计占同期主营业务收入的比例分别为64.29%、58.06%和43.46%。

2017-2019年,贝特瑞境外销售收入分别为6.16亿元、10.38亿元、17.58亿元,占同期主营业务收入的比例分别为21.05%、26.79%、41.47%。其中,贝特瑞境外业务主要集中在韩国、日本、美国区域。

据招股书,贝特瑞称境内业务受新能源汽车补贴政策调整等市场环境因素影响,正极材料销售收入2018年、2019年均呈现不同程度的下降,因此导致报告期内境内销售占比呈下降趋势。

此外,境外销售收入及销售占比逐年提升,主要由于贝特瑞境外销售以负极材料为主,报告期各年度松下、三星SDI、LG化学等主要客户对其负极材料境外采购量增长速度较快。

三、下游新能源汽车行业“降温”,成长能力或承压

招股书显示,贝特瑞属于锂离子电池正负极材料行业,上游为焦类材料、鳞片石墨、无机盐、化工品等原材料行业,下游为锂离子电池制造业。

报告期内,贝特瑞采购的原材料主要为生产锂离子电池负极、正极材料所需的球形石墨、针状焦、三元前驱体、氢氧化锂、无水磷酸铁等。

2017-2019年,贝特瑞直接材料成本分别为13.53亿元、17.93亿元、17.62亿元,占当期主营业务成本的比例分别为64.57%、65.73%、60.34%,是主营业务成本的重要组成部分。

而贝特瑞在招股书中表示,未来如果产品所需主要原材料价格发生较大波动,将对其营业成本产生重要影响。

此外,锂离子电池正负极材料行业的下游为锂离子电池制造行业。

从全球范围看,因锂离子电池制造企业主要集中在中国、日本和韩国,锂离子电池正负极材料具有明显的区域性。全球主要的锂离子电池厂商宁德时代、比亚迪、松下、三星SDI、LG化学等主要位于中国、日本或韩国;相应地,其上游的锂离子电池正负极材料同样明显的聚集于中国、日本和韩国,在原材料方面尤其更集中于中国。对于国内市场而言,锂离子电池正负极材料生产企业主要集中在华南和华东地区。

值得关注的是,根据招股书引援自高工锂电统计数据,按出货量计算,2017-2018年,贝特瑞分别占据了全球锂电池负极材料市场约16.56%、16.05%的份额,是全球最大的锂离子电池负极材料厂商。

磷酸铁锂正极材料方面,按出货量计算,2017-2019年,贝特瑞国内排名分别为第一、第二和第二。而根据招股书引援自中国化学与物理电源学会数据,以出货量计算,2019年,贝特瑞高镍三元正极材料出货量仅次于容百科技和天津巴莫科技股份有限公司,是国内第三大的高镍三元正极材料厂商。

除此之外,据中国产业经济信息网数据,从企业竞争格局来看,2019年,贝特瑞、江西紫宸、杉杉科技占据锂电池负极材料企业竞争力排名前三位置,不过三者的市场占比差距在逐渐缩小。二梯队厂商,如湖南中科、深圳斯诺、深圳翔丰等企业受动力电池带动,保持较快增长。

报告期内,贝特瑞主营的负极材料和正极材料主要应用于新能源汽车的动力电池、消费电子电池以及储能电池等领域。其中新能源汽车行业的表现不尽如人意,2019年,国内新能源汽车的产销量出现负增长。

据工信部数据,2019年,国内新能源汽车产销分别完成124.2万辆和120.6万辆,分别同比增长-2.3%、-4%。

此外,受新能源汽车补贴政策调整的影响,贝特瑞所处行业的增速整体呈现明显下降趋势。2019年,贝特瑞正、负极业务主要原材料采购价格下降,材料成本降低,产品销售价格也存在一定的下降。

根据财建〔2019〕138号文件,2019年3月26日,财政部、工信部、科技部、发改委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(以下简称“通知”)。通知表示,新能源乘用车、新能源客车、新能源货车的补贴标准将会降低。

四、业绩增速放缓,应收款坏账计提逾2亿元

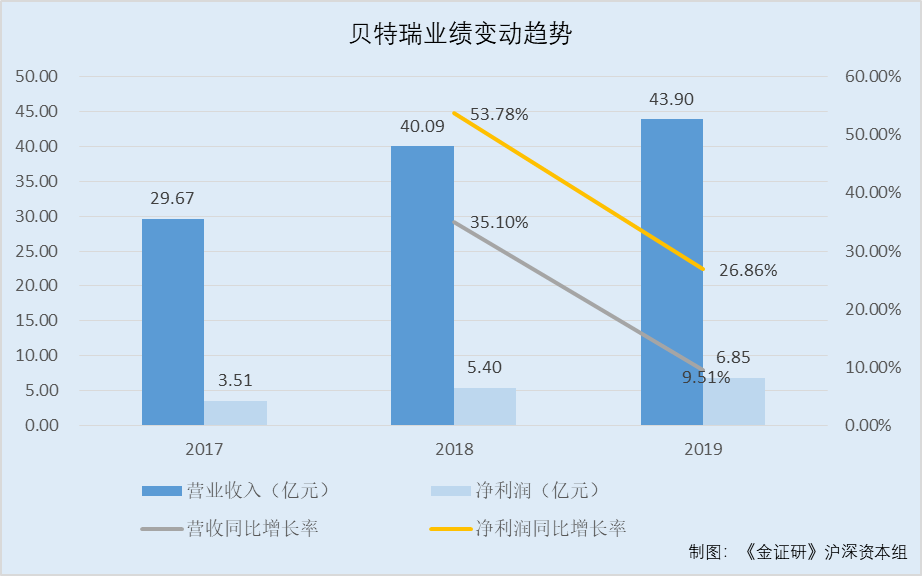

2017-2019年,贝特瑞的营业收入分别为29.67亿元、40.09亿元、43.9亿元,2018-2019年分别同比增长35.1%、9.51%。

同期,贝特瑞的净利润分别为3.51亿元、5.4亿元、6.85亿元,2018-2019年分别同比增长53.78%、26.86%。

此外,报告期内贝特瑞的应收账款、应收票据呈增长趋势,坏账风险或不容忽视。

2017-2019年,贝特瑞的应收账款分别为10.78亿元、13.76亿元、12.34亿元,应收票据分别为1.85亿元、2.84亿元、1.24亿元,即应收票据及应收账款合计占当期营业收入的比例分别为42.54%、41.4%、30.94%。

相应地,2017-2019年,贝特瑞对上述应收款项计提的坏账准备余额合计分别为0.76亿元、1.26亿元、2.73亿元。

对此,贝特瑞称,报告期内其应收账款和应收票据账面余额大幅增长,主要系随着公司业务规模的扩张而相应增长。但是部分客户因外部环境变化、自身经营管理等方面原因导致偿付能力下降,未能按时履行货款支付义务或个别客户给付的应收票据不能兑付,且出现了与公司业务规模下降或终止合作的情况。如果未来应收账款、应收票据余额继续增加或者新增其他风险客户,将可能导致现金流量受到负面影响、坏账准备相应增加,进而对业务或经营业绩产生较大的不利影响。

而贝特瑞还曾一度陷入“失血”状态。

2017-2019年,贝特瑞经营活动产生的现金流量净额分别为-1.27亿元、1.78亿元、6.25亿元。

五、前五大客户“贡献”超五成收入,客户集中度高企

实际上,2019年,贝特瑞对前五大客户的销售占比超五成,其客户集中度高企的问题同样值得关注。

2017-2019年,贝特瑞对前五大客户的销售收入分别为13.48亿元、17.25亿元、25.56亿元,占当期销售收入的比例分别为45.44%、43.02%、58.22%。

值得注意的是,2019年,三星SDI、LG化学、力神分别位列贝特瑞第二、第三、第五大客户,贝特瑞对前述客户的销售收入分别为7.22亿元、2.93亿元、1.68亿元;同时,在贝特瑞应收账款前五名客户中,这三家企业均“榜上有名”,贝特瑞对前述客户的应收账款分别为1.03亿元、0.94亿元、1.02亿元,占应收账款期末余额合计数的比例分别为6.85%、6.26%、6.8%。

此外,2017年,沃特玛为贝特瑞的第三大客户,贝特瑞对其的销售收入为2.75亿元;同期,贝特瑞对其的应收账款为2.47亿元,占应收账款期末余额合计数的比例高达21.44%。

而据招股书,沃特玛2017年陷入经营困境,至2019年11月法院已裁定受理沃特玛破产清算申请。

招股书显示,贝特瑞生产正负极材料等所需的主要原材料包括球形石墨、焦类材料、三元前驱体、氢氧化锂、碳酸锂、无水磷酸铁等。

2017-2019年,贝特瑞对前五大供应商的采购金额分别为4.46亿元、6.08亿元、5.82亿元,占当期采购总额的比例分别为19.91%、23.16%、19.58%。其中,2018年广东芳源环保股份有限公司(以下简称“芳源环保”)为贝特瑞第二大供应商,贝特瑞对其采购金额为1.28亿元。

需要指出的是,芳源环保为贝特瑞的关联方,是贝特瑞三元正极材料前驱体的供应商之一。截至招股书签署日,贝特瑞持有芳源环保11.2%股权。

六、募资额逾16亿元,正极材料产能利用率走低反“逆势”扩产

此番上市,贝特瑞拟募集资金16亿元,分别用于投资“惠州市贝特瑞年产4万吨锂电负极材料项目”、“年产3万吨锂离子动力电池正极材料项目(二期)”和“补充流动资金”。

其中,“惠州市贝特瑞年产4万吨锂电负极材料项目”拟使用募集资金6.44亿元,项目主要包括厂房建设,生产设备、辅助设备、实验检测设备以及环保设备等设备投入,公用工程、安装工程以及电力设施建设等内容。该项目建成后,将形成年产4万吨负极材料的生产能力。

另一方面,“年产3万吨锂离子动力电池正极材料项目(二期)”拟使用募集资金4亿元,项目建成后,将形成年产1.5万吨高镍三元正极材料的生产能力,为贝特瑞后续开拓高镍三元正极材料市场奠定基础。

需要指出的是,近年来,贝特瑞主要产品中的正极材料的产能利用率逐年走低。

2017-2019年,贝特瑞负极材料的产能利用率分别为64.12%、82.47%、83.69%;正极材料的产能利用率分别为65.67%、52.78%、40.75%。

此外,贝特瑞拟使用本次发行募集资金中的5.56亿元补充流动资金,该部分资金将全部用于主营业务新增的流动资金需求。

2017-2019年,贝特瑞的资产负债率分别为48.77%、52.1%、48.11%,高于同行业公司的资产负债率平均水平。同期,同行业公司璞泰来、翔丰华、凯金能源、杉杉股份、中科电气、当升科技、德方纳米、容百科技的资产负债率均值分别为38.3%、41.55%、37.46%。

而贝特瑞在招股书中称,通过本次募集资金用于补充流动资金,将在一定程度上缓解生产经营所需的流动资金压力,有助于降低债务融资费用,增强抗风险能力。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。