- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Jasper Garratt on Unsplash

《金证研》沪深金融组 杨冰 胡一飞/作者 苏果 洪力/编审

对于老牌基金公司嘉实基金来说,虽然2020年基金净资产再创新高,规模更是突破了6,000亿元,排名在公募基金中稳居TOP10之内。而在这份靓丽成绩的背后,隐藏着诸多隐忧。

净资产规模大幅飙升是建立在货币基金规模大幅提升的基础上的,固收产品占比达到了71%,嘉实基金已经蜕变为固收为本的基金公司。与货币基金大放异彩相对应的却是权益产品的增长乏力,尤其是混合型基金的一蹶不振。

这些年,嘉实基金在资管规模上虽然一年一个台阶,资管规模更是破了6,000多亿元,但一边是近年来资管规模突飞猛进,尤其是2019年牛市时狂发基金,一边却是大量迷你基金的出现,每五个基金中就有一只迷你基金。机构定制基金在嘉实基金盛行,只是机构委外资金撤出后“满地鸡毛”,徒留下一具空壳。

一、固收规模远超权益,非货基排名首次跌出TOP5

成立于1999年3月25日,嘉实基金作为中国最早的一批基金公司之一,在发展上占有先发优势。不管是总资产净值还是非货币规模排名,在国内头部基金中一直都处于前五的位置,直到2016年态势发生改变。

随着以工银瑞信、建信基金、中银基金为代表的银行系基金,以及天弘基金为代表的互联网金融,还有易方达、广发基金的崛起,中国的基金业版图发生了深刻的变化。

那些占有先发优势的基金公司,逐渐退出中国顶级基金公司行列,有的从此退出第一梯队,例如大成基金。有的早已没落,又如长盛基金。

从嘉实基金2010-2019年的总资产排名和非货币排名中,可以看出,嘉实基金从1999年成立后的很长时间里一直都占据着头部基金前五的位置。这种长期霸占基金业TOP5的态势,在2016年出现了变化,当年年末嘉实基金首次被挤出总资产净值TOP5的位置,仅列第八位。此后逐年往后退,甚至2018年仅排在第十位,差一点被挤出第一梯队。

借助2019年这波结构性牛市,嘉实基金在2019年狂发了35只基金。2019年,嘉实基金的总资产净值排名回升到第七位,但仍然处于TOP5之外。这种总资产排名提升的态势中,隐藏着种种隐忧,因为在更关键更能体现基金公司投研实力的非货币净值排名上,嘉实基金2019年却同比2018年大幅下降,仅位列第6位,首次退出TOP5之列。

这种非货币净值排名的大撤退,不知能否惊醒还在总资产规模道路上狂飙的嘉实基金股东方和管理层?

作为一家老牌的头部基金公司,嘉实基金从成立之初到很长一段时间都是以权益类基金作为立司之本,权益类基金占主导地位,股票型和混合型基金的净值之和大于固收类基金之和。但是从2018年开始态势发生改变,货币基金的规模开始与非货币规模持平,固收类规模远超过权益类基金。而到2020年一季度时,这种态势发生根本性逆转,货币基金规模开始远超过非货币规模。

借助2019年股市结构性行情,嘉实基金在这一年狂发12只股票型基金,股票型基金规模首次突破1,000亿元,达到1,123亿元,同比2018年的782.35亿元大幅增加。不过2019年发行的12只股票型基金,有9只属于被动管理的指数型基金,只有3只是需要主动管理的普通股票型基金。

而在更能体现基金公司投研能力的混合型基金上,嘉实基金在2019年时裹足不前,甚至有所退步。

根据过往数据,嘉实基金的混合型基金净资产在2017年达到了最高峰1,199.09亿元,经过2018年熊市打击后一厥不振,规模不断下降。2019年,嘉实基金共发行了6只混合型基金,但是2019年的净资产规模为671.31亿元,反而比2018年的672.96亿元,同比下降了一亿多元。在2019年这种结构性牛市的行情下,却比2018年的大熊市还要差,各种原因让人百思不得其解。

进入2020年第二季度,嘉实基金的规模相比2019年年末大幅提升,总资产净值达到6,192.35亿元,但这种提升是建立在货币型基金规模大幅提升的基础上,货币基金从2019年年末的2,498.24亿元,提升到3,371.85亿元,增加了873.61亿元。而同期的权益类基金,受到上半年后股市大幅震荡的影响,股票型和混合型的规模有着较大的缩水。2020年二季度股票型和混合型基金的规模分别为1,074.14亿元、645.62亿元,同比2019年12月末的1,123.11亿元和671.31亿元,分别缩水了48.97亿元、25.69亿元,规模上逆势缩水。

此消彼长,进入2020年二季度后,货币基金的规模却是大幅超过了非货币基金,而其中固收类基金占比达到了70%左右。从上述分析可知,嘉实基金虽然在这一两年中,净资产净值提升得较快,但是这种提升却是建立在固收类基金尤其是货币型基金大幅提升的基础上,权益类基金的发展相对缓慢。

二、12只基金今年净值增长率为负,QDII沦为绩差基金“重灾区”

对于基金公司而言,业绩是安身立命之本。嘉实基金也正是凭着良好的业绩一步步的壮大规模,成为业内TOP10的头部基金公司。

只是做的再好的基金公司,也有不少“拖油瓶”基金。剔除2020年刚成立的基金,截至2020年8月5日,还有21只(份额分拆统计,下同)权益类基金的成立至今复权净值增长率小于10%,2只基金成立至今的净值增长率为负,12只基金今年以来的净值增长率为负。

在这些绩差基金中,QDII基金表现的最为差强人意。截至2020年8月5日,在12只QDII基金中(份额分拆统计),有二只基金成立至今的净值增长率为负,有五只基金2020年开年至今的净值增长率为负。

在这些基金中,业绩最差的为嘉实原油。截至2020年8月5日,该基金成立至今的净值增长率为-34.49%,2020年开年至今的净值增长率为-46.76%,累计净值和单位净值均为0.6551元。

其中,嘉实原油为QDII-LOF基金,业绩基准为100%WTI原油价格收益率,主要投资于全球范围内的原油主题相关的公募基金(包括ETF)及公司股票。该基金成立于2017年4月20日,截至2020年6月31日,基金净资产规模为13.61亿元。

在2020年开年至今,嘉实原油业绩之所以如此之差,主要是受到2020年第一季度,国际原油价格受产油国价格战和新冠肺炎全球大流行崩跌的冲击。2020年第一季度,WTI(美国西德克萨斯轻质中间基原油)一度跌至20美元/桶以下,触及2002年11月以来最低点。而在2020年4月21日凌晨,美国WTI原油期货的5月交付合约价格更是开创了历史新低,历史上破天荒的第一次跌至-37.63美元一桶。国际油价的暴跌,对嘉实原油这样的主要投资于全球范围内的原油主题相关的公募基金(包括ETF)及公司股票的LOF基金造成了一定影响。

在2020年一季度报告中,基金经理也坦言到,新冠肺炎疫情在欧美集中3月爆发,多国实施封城措施,鼓励国民待在家中,停工停课,严重打击柴油和汽油需求。欧美占全球原油需求的40%,影响比中国疫情还大。加上全球航空业基本停顿,航空煤油需求也大幅下跌。需求严重下跌叠加供给增加,油价3月持续下跌。截至本报告期末本基金份额净值为0.5791元;该报告期基金份额净值增长率为-52.94%,业绩比较基准收益率为-66.46%。

虽然嘉实石油2020年一季度受到国际油价的影响,基金净值持续“跌跌不休”,但这却不妨碍投机资金的疯狂抄底。2019年12月31日的期末净资产仅为0.81元,而到了2020年3月31日时期末净资产暴增到12.88亿元,变动率达到了1484.40%。2020年一季度,期间赎回仅为0.92亿份,而期间申购达到了22.49亿份。为了抑制投机资金的疯狂抄底,嘉实基金不得不暂停该基金的申购。

嘉实石油现任基金经理为蒋一茜、刘志刚。蒋一茜曾任上海申银证券机构销售部及国际部交易员、LGsecurities(HK)Co.,Ltd研究员、上海沪光国际资产管理(香港)有限公司基金经理助理、德意志资产管理(香港)有限公司基金经理,2009年9月加入嘉实国际资产管理有限公司,现任基金资产总规模为57.60亿元,任职期间最佳基金回报为67.91%;刘志刚曾任巴克莱银行股票研究员,2016年2月加入嘉实国际资产管理有限公司,现任基金资产总规模为13.61亿元,任职期间最佳基金回报为-35.07%。

三、两成基金规模低于一亿元呈“迷你化”,偏爱机构定制退潮后徒留空壳

资管规模对于任何一家基金管理公司来说,都有很重要的意义,只有不断扩大规模,才能在竞争激烈的市场中活下去。于是多发基金,尤其是趁着牛市多发基金,就成为扩张规模的最好方式。

截至2020年二季度,嘉实基金净资产总额有6,192.35亿元。而以2020年6月30日为统计节点的话,共有191只基金(份额合并统计)。

这种多发基金“多生孩子打群架”,靠数量取胜的做法,在快速扩展规模的同时,也会留下明显的后遗症。

那就是迷你基金众多,这些迷你基金面临被清盘的风险。

截至2020年6月30日,嘉实基金共有39只基金(份额合并统计,下同)净资产在一亿元以下,而这其中又有14只基金的净资产在5,000万元以下。规模在一亿元以下的迷你基金占比达到了20%。

也就是说,嘉实基金每发5只基金,就会出现一只迷你基金,这个比例相当高。

之所以出现迷你基金众多,究其原因,很大一部分是因为这些迷你基金多数属于机构定制基金。机构定制基金的一大特点,就是机构持有比例占到很大的比重。这些机构投资者一般都有委外资金的影子,基金公司依靠委外资金可以快速的做大规模,虽然说这些定制基金的管理费一般都比较低,但是薄利多销。基金公司可以通过定制基金实现规模的扩张,还能收取不少的管理费。但由于投资者结构单一,机构投资者的大规模申赎,容易造成基金净值和规模的大幅波动。

在这些迷你基金中,比较典型的当属嘉实稳怡债券,截至2020年6月30日,净资产规模4,100万元。这只基金身上也有着浓浓的机构定制的味道。

从规模变化上看,嘉实稳怡债券成立于2017年6月21日,成立时的基金份额和基金净资产为2.46亿份、2.46亿元,三个月封闭期满后仅剩下了1.31亿份、1.31亿元。此后该基金份额和净资产一路缩水,更是从2019年二季度末的0.49亿份、0.53亿元暴降到2019年三季度末的0.01亿份、0.01亿元,净资产变动率达到了-98.76%。

而与之相对应的是,机构持有比例的剧烈变化。机构持有比例从2017年基金成立时直到2019年二季度都还稳定在98%以上,然而到了2019年12月末机构委外资金全身而退,机构持有比例相应地骤降为0,个人持有上升为100%。很明显这是只机构定制基金。

在2020年二季度的季报中,报告期内基金持有人数或基金资产净值预警说明提到“报告期内,本基金存在连续60个工作日基金资产净值低于五千万元的情形,时间范围为2020-04-01至2020-06-30;未出现连续20个工作日基金份额持有人数量不满两百人的情形。鉴于基金资产净值的下滑主要受市场环境影响,本基金将继续运作。”

虽然嘉实稳怡债券也发了净值预警,但是该基金暂时没有清盘的计划。对于这些由于机构委外资金全身而退,导致规模急剧缩水变成迷你基金的基金来说,需要进行持续的营销才能吸引进新的资金,而维持这些迷你基金的运转又需要不少的资金成本和人力成本,或许清盘是最好的选择。

四、嘉实基金踩雷不断,风控治理或存缺失

作为一家老牌的基金公司,嘉实基金的风控体系还有待于加强,这几年在资本市场上踩雷不断,损失惨重,给基金投资者造成重大损失。

先是2017年踩雷乐视网,其后因康得新财务造假股价闪崩,再到2019年定增踩雷新纶科技。

基金公司踩雷的另外一种方式,是参与上市公司的定向增发。参与定向增发的基金,获配时的增发价相对比较高,而参与增发后所持的配额股有长达一年的锁定期,增发股解禁后往往市场发生比较大的变化,所持的增发股价下跌严重,造成基金大幅亏损。嘉实基金参与新纶科技的定向增发,就遇到这种窘境。

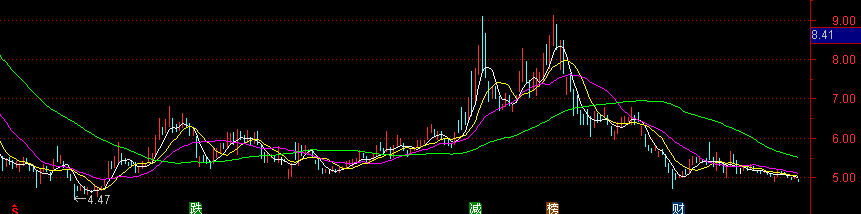

2018年,嘉实基金参与到新纶科技的定向增发,同时还有北信瑞丰基金公司。其中,嘉实基金获配股数为2,630,789股,获配金额为34,068,717.55元。2018年6月27日,增发的股票正式上市,发行价格为12.95元/股。在锁定期满12个月后,增发股票于2019年6月28日解禁。2018年新纶科技定增发行之后,公司股价整体向下,2019年4月之后更是加速下跌。截至解禁日2019年6月28日收盘,公司股价为5.81元/股,与定增时的发行价格12.95元/股相比,跌幅超过50%。

如果以定增股解禁当日的股价计算的话,嘉实基金的解禁当天的浮亏额已经达到了1,878.38万元,亏损已经过半了。此后股价进一步下跌,最低跌到4.47元。虽然后来股价有所反弹,但也仅摸高到9.13元而已,离12.95元还有挺远的距离。其股价走势图如下表。嘉实基金在新纶科技上损失惨重。

(数据来源:同花顺iFinD)

新纶科技股价大幅下跌的原因,在于其利润发生断崖式的下跌。据2019年半年报,该公司2019上半年实现营业收入14.48亿元,同比减少3.61%;归母净利润1,189.94万元,同比减少92.40%。

这不是嘉实基金第一次在定增上踩雷,在2017年参与乐视网的定增上,嘉实基金就已经是吃尽苦头。2016年7月底,嘉实基金与财通基金、中邮基金、牛散章建平参与了乐视网48亿元巨额定增,当时定增价格是每股45.01元。嘉实基金获配2,132.86万股,共计9.6亿元。获配股份的锁定期为12个月,解禁日为2017年8月8日。

嘉实基金等众多机构参与到乐视网的定增,是对乐视网的未来过于乐观,高估了其发展前景,只是乐视网的表现狠狠地“打脸”了这些机构投资者。在乐视网因重大资产重组计划停牌期间,经历了3亿元高管增持计划顺延、20亿公司债终止发行、掌门人贾跃亭辞职总经理。还有拖欠广告公司广告款超6,000万元,乐视手机拖欠25家供应商4,654万元等一系列负面事件。

而后发生的事情众所周知,2017年4月14日以后,乐视网因为重大资产重组长期停牌,直到2018年1月24日后重组失败复牌,复牌后连续11个一字跌停。复牌后该股陷入漫漫跌途,虽有小小反弹,但”无可奈何花落去”,最终进入退市整理期。2020年6月5日,该股进入退市整理期,为期三十个交易日,终将难逃退市摘牌的命运。

踩雷乐视网,给嘉实基金造成巨额损失,而后几年又陆续发生嘉实基金踩雷事件,

不禁要问,嘉实的投研和内控管理到底存在哪些问题,为什么会在风控上存在重大的漏洞?

五、老将赵学军转任董事长,经雷上位总经理管理能力待考

面对基金行业已经进入白热化的红海竞争,嘉实基金总经理经雷曾表示,公司将继续沿着权益投资的“阿尔法”和“贝塔”两个方向进行产品布局,并通过资产配置能力的输出进一步整合、优化产品布局和投资能力。只有不断地提升投研实力、匹配客户需求的变化,才能在激烈的竞争中胜出。

只是嘉实基金新总经理经雷上任后,无论是从基金公司的总资产规模,还是非货币净值排名上都大幅后退,固收规模远远超过权益类基金。

2019年嘉实基金的总资产净值排名回升到第七位,虽然相比2018年的第十位已经有所回升,但仍然处于TOP5之外。在更能体现基金公司投研实力的非货币净值排名上,嘉实基金2019年同比2018年大幅下降,仅位列第6位,首次退出TOP5之列。在基金规模上每五只基金就有一只迷你基金,机构定制基金泛滥。

非货币排名大幅下降,基金业绩欠佳,规模迷你化严重,这些亟待解决的问题都在考验着新任总经理经雷的管理能力。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。