- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 芷露/作者 三石 南江/风控

时间回到2002年,彼时36岁的陈志强,离开了其曾工作过十年的湖南有色金属工业总公司长沙锌厂,与彭文忠、周永良、谭林、宋光辉共同创业,出资设立了湖南新威凌金属新材料科技股份有限公司(以下简称“新威凌”)。时隔二十年,陈志强已过知命之年,其创办的新威凌拟向北京证券交易所发起冲击。

然而,近年来,新威凌为解决产品结构单一问题,投资或研发新产品,均以失败告终。而在此背景下,新威凌2019-2021年的研发投入占比低于同行均值,其中一项核心技术专利或存可替代性。在产品单一的背景下,新威凌研发创新能力或成为其“短板”。而新威凌在招股书中仍称其产品创新具备创新特征,又能否令人信服?此外,新威凌的监事罗雨龙及其亲属或在外控制一家企业,关于该“隐形”关联方,不仅监事罗雨龙同时在两家企业任职,新威凌另有内部职工也曾任职于该企业。而蹊跷的是,公开信息显示,该企业还曾系新威凌的下辖生产企业。至此,新威凌是否涉嫌隐瞒关联方?

一、雾化法锌粉投资两年毛利率告负,受需求影响市场开拓遭遇滑铁卢

产品开拓是企业长期稳定发展的关键。反观新威凌,2017年拟投资雾化法锌粉生产线,但雾化法锌粉毛利率却于2019-2020年连续两年为负值,并在2020年初停止了生产。

据新威凌签署日期为2022年9月26日的招股说明书(以下简称“招股书”),2017年6月8日,新威凌股票正式在全国股转系统挂牌并公开转让。

据新威凌2018年年度报告,锌粉的主要生产方法有蒸馏法和雾化法两种,蒸馏法锌粉的主要用途是应用于富锌防腐涂料和粉镀渗锌的生产,同时也广泛应用于化工、冶金、医药等行业的生产过程中;雾化法锌粉主要应用于电解锌、硫酸锌等冶金行业的生产。

据新威凌签署日为2017年3月28日的公开转让说明书(以下简称“公开转让说明书”),截至公开转让说明书签署日2017年3月28日,新威凌主要产品为金属锌粉,产品种类较单一。且新威凌系采用蒸馏法生产金属锌粉产品,产品提供方向以中高端锌粉产品为主,产品应用领域主要以涂料制造行业为主。

因此,新威凌拟投资建设雾化法锌粉生产线,进一步开拓冶金及化工行业的锌粉产品市场,兼顾中低端锌粉产品市场。

不仅如此,在新三板挂牌期间,新威凌披露,2018年以来,雾化法锌粉需求量持续加大。

1.2 新三板挂牌期间披露,2018年以来雾化法锌粉需求量持续加大

据新威凌2018年年度报告,2018年以来,受益于较高的锌冶炼加工费,锌冶炼厂开工率大幅提升,冶炼锌产量增幅将持续上升,雾化法锌粉需求量越来越大。

令人唏嘘的是,在新威凌披露雾化法锌粉需求量加大后,2019-2020年,受需求缩减影响,新威凌雾化法锌粉毛利率陷入负值。

1.3 2019-2020年雾化法锌粉需求缩减,并因此导致毛利率现负值

据招股书,截至招股书签署日2022年9月26日,新威凌的主营业务为球状锌粉、片状锌粉、不规则状锌粉等锌金属的研发、生产和销售,其主要产品包括球状锌粉、不规则状锌粉和片状锌粉等。

其中,锌粉按粒子结构通常可分为球状、不规则颗粒状和片状三种。球状锌粉采用蒸馏法生产工艺生产,不规则颗粒状锌粉一般采用雾化法生产,片状锌粉则是采用球状锌粉或不规则颗粒状锌粉为原料研磨而成。

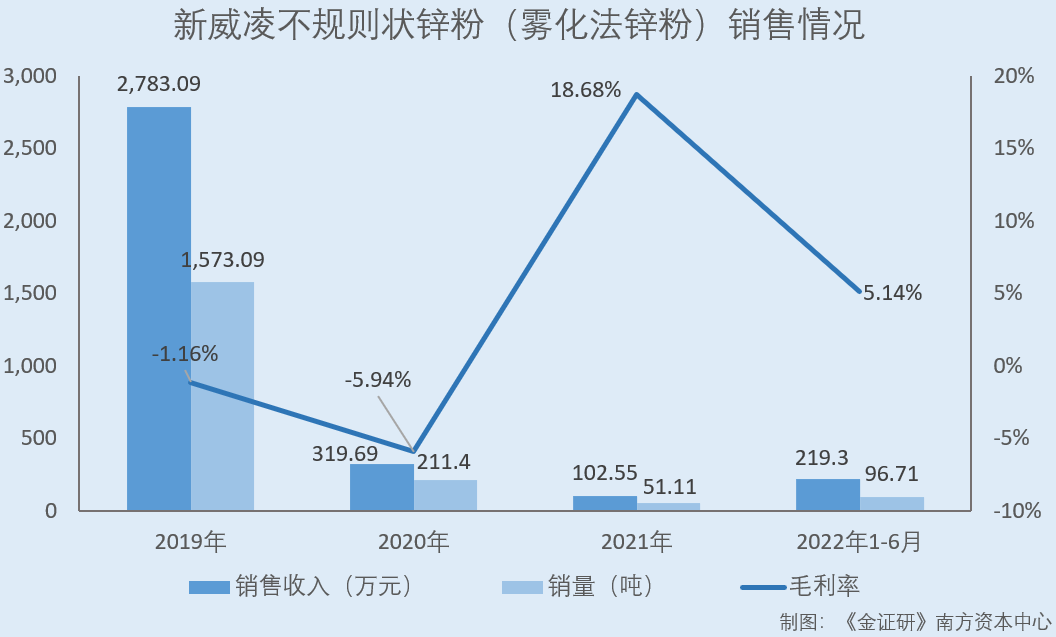

2019-2021年及2022年1-6月,新威凌不规则状锌粉(即雾化法锌粉)的毛利率分别为-1.16%、-5.94%、18.68%、5.14%。

不难发现,2019-2020年,新威凌不规则状锌粉(即雾化法锌粉)的毛利率均为负值。

而就该问题,据新威凌签署日期为2022年8月22日的关于新威凌公开发行股票并在北交所上市申请文件审核问询函的回复,新威凌表示,近年来大型冶炼企业自建雾化法生产线或利用锌浮渣制造锌粉,雾化法锌粉需求缩减。2018年下半年至2019年初,新威凌雾化法锌粉的销售定价为0#锌锭价格的99%,使用锌金属含量略低的粗锌锭(价格约为0#锌锭贴水1,000元/吨左右)进行生产,成本、售价基本处于持平状态,但基于维护客户关系,并考虑雾化法锌粉生产设备产能情况,新威凌仍在2019年进行了雾化法锌粉的生产。

受冶炼企业逐步自建生产线及利用回收的锌浮渣制造粗锌粉的企业(其原料成本较低,产出的锌粉金属锌含量较低、质量较差,但仍能满足冶金企业的需求)增加,冶金锌粉市场行情持续走低,至2019年下半年新威凌雾化法锌粉的销售价格被客户逐渐压低,低于雾化法锌粉的生产成本,导致新威凌2019年雾化法锌粉毛利率为负值,新威凌亦于2020年初停止了雾化法锌粉的生产。

2020年锌锭采购价格下降,雾化法锌粉的销售单价及单位成本均呈下降趋势,2020年雾化法锌粉产量较低,受雾化法锌粉2020年初结存单价的影响,2020年雾化法锌粉单位成本下降幅度低于销售单价下降幅度,导致毛利率较2019年下降3.03个百分点,持续为负值。

据招股书,2019-2021年及2022年1-6月,新威凌不规则状锌粉(即雾化法锌粉)的销售金额分别为2,783.09万元、319.69万元、102.55万元、219.3万元,2020-2021年,销售金额分别同比增长-88.51%、-67.92%。

同期,新威凌不规则状锌粉(即雾化法锌粉)的销量分别为1,573.09吨、211.4吨、51.11吨、96.71吨,2020-2021年销量分别同比增长-86.56%、-75.83%。

且新威凌在招股书中表示,雾化法锌粉的市场空间被逐步压缩,公司亦不再作为重点领域进行业务拓展。

由此可见,2019-2021年,无论是销售收入还是销售数量,新威凌的雾化法锌粉均呈现断崖式下滑。

但近年来,新威凌进展受阻的产品并不仅仅雾化法锌粉一种。

二、片状锌粉持续投入研发却创收不足1%,难掩产品单一窘境

创新是北交所上市企业的基本要求。而在新产品方面,新威凌除了雾化法锌粉开拓“受挫”外,其片状锌粉亦持续研发多年收入却寥寥无几。在产品结构持续单一的情况下,新威凌却称其产品创新具备创新特征。

2.1 早在申请新三板挂牌时,新威凌已披露其从事片状锌粉业务研发与生产

据公开转让说明书,截至公开转让说明书签署日2017年3月28日,新威凌是一家从事常规锌粉、超细高纯锌粉、片状锌粉等锌金属深加工系列产品的生产型企业。此外,新威凌长期致力于常规锌粉、超细锌粉、片状锌粉等锌金属系列产品的研发与生产。

由此可见,早在2017年,新威凌已从事片状锌粉的研发和生产。

近年来,新威凌对片状锌粉产品的研发投入并未停止。

2.2 近年来新威凌对片状锌粉持续研发投入,但其对营收贡献却不足1%

据招股书,2019-2021年及2022年1-6月,为了应对产品单一问题,新威凌进行了片状锌粉、锌基-多元复合防锈颜料、锌铝合金片状锌粉、无铬达克罗涂料等多个球状锌粉下游新产品的研发。

然而,同期,片状锌粉为新威凌贡献的营收却寥寥无几。

据招股书,2019-2021年及2022年1-6月,新威凌的主营业务收入分别为41,041.96万元、38,635.44万元、59,634.77万元、29,693.22万元。其中,片状锌粉的销售收入分别为113.38万元、304.11万元、314.47万元、73.78万元,占新威凌同期主营业务收入的比例分别为0.28%、0.79%、0.53%、0.25%。

不难发现,2019-2021年及2022年1-6月,新威凌片状锌粉的销售收入占其主营业收入的比例均未达到1%。

需要指出的是,新威凌至今仍需面临着产品结构单一的困境。

2.3 逾九成主营业务收入来自球状锌粉,此次上市仍面临产品结构单一问题

据招股书,2019-2021年及2022年1-6月,新威凌球状锌粉的销售收入分别为37,969.98万元、37,797.22万元、59,025.47万元、29,328.87万元,占同期主营业务收入的比例分别为92.51%、97.83%、98.98%、98.77%。

不难发现,2019-2021年,球状锌粉为新威凌贡献了逾九成主营业务收入,且其占比亦逐年上升。

而在此情形下,新威凌却仍声称其具备创新特征。

2.4 此番上市新威凌称其研发了片状锌粉等新产品,产品创新具备创新特征

据招股书,新威凌在披露其自身的创新特征时,声称其产品创新体现在2019-2021年及2022年1-6月,进行了片状锌粉、锌基-多元复合防锈颜料、锌铝合金片状锌粉、无铬达克罗涂料等多个球状锌粉下游新产品的研发。

但从上述情形来看,一方面,新威凌在2017年申请新三板挂牌时表示为解决产品结构单一问题,拟投资雾化法锌粉,但时隔两年后新威凌的雾化法锌粉却因需求缩减导致毛利率陷入负值,并在2020年初停止了雾化法锌粉的生产;另一方面,新威凌早在申请新三板挂牌时披露已从事片状锌粉的研发与生产,但2019-2021年及2022年1-6月,片状锌粉为新威凌贡献的营收却不足1%。

可见,自申请新三板挂牌至今,新威凌持续研发投入新产品,而新产品为新威凌创收占比或微乎其微,甚至出现了毛利率为负、产线停产的情况。就上述情形而言,新威凌实际上是否具备创新的特征?或值得探究。

值得关注的是,究其背后,新威凌的研发创新能力或存不足。

产品结构单一往往会降低企业抵御行业变化的风险。而为应对产品结构单一问题,新威凌称其进行新产品研发。但新威凌不仅研发投入投入占比落后于同行平均水平,其核心技术对应的一项或存可替代性。

3.1 为应对产品结构单一问题,新威凌进行新产品研发但收入占比未达5%

据招股书,2019-2021年及2022年1-6月,新威凌为应对产品单一问题,已进行了片状锌粉、锌基-多元复合防锈颜料、锌铝合金片状锌粉、无铬达克罗涂料等多个球状锌粉下游新产品的研发,并形成销售收入。但上述新产品报告期各期的销售收入合计占比均未达到5%。

且新威凌表示,其已制定了新产品开发的战略规划、具体运营方案及市场开拓计划,但新产品的应用领域、客户群体及产品开发所需要的技术等均与球状锌粉存在差异 ,如果其不能及时掌握市场需求动态并成功开拓主要客户,或者技术、产品不能得到客户认可等,则存在新产品开发无法取得经济效益的风险。

而在此背后,新威凌或存在研发能力不足的问题。

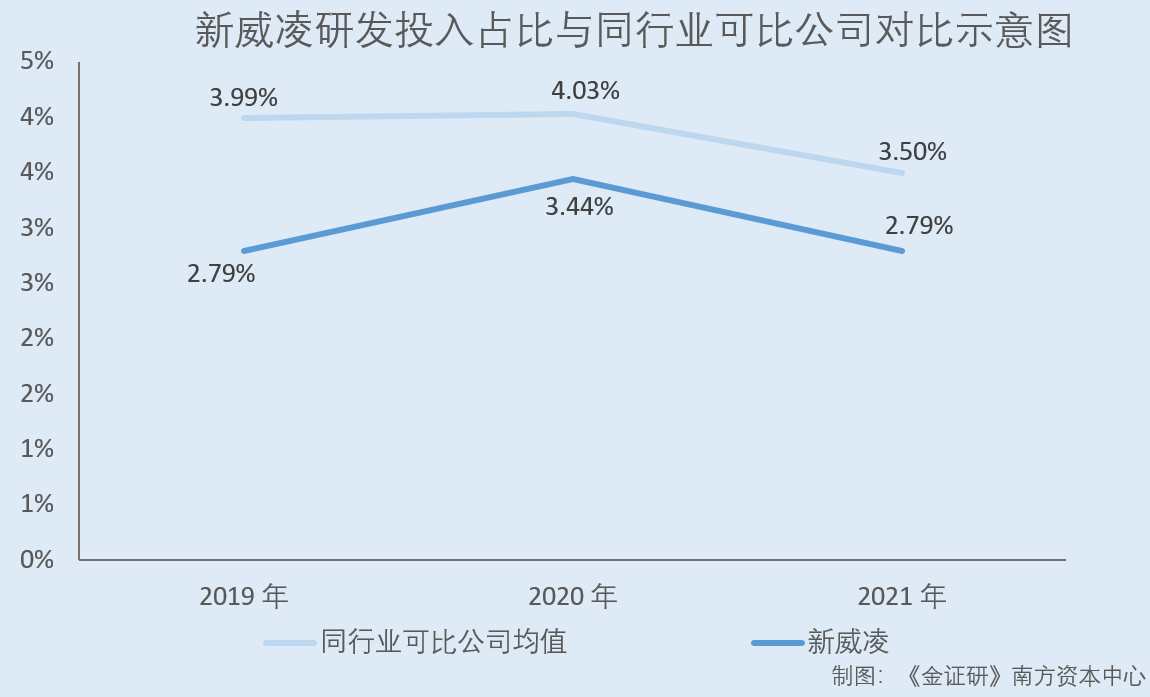

3.2 2019-2021年,新威凌研发投入占比持续低于同行均值

据招股书信息,2019-2021年及2022年1-6月,新威凌的研发投入分别为1,153.08万元、1,337.92万元、1,678.88万元、772.12万元,占同期营业收入的比例分别为2.79%、3.44%、2.79%、2.57%。

据招股书,新威凌选取了有研粉末新材料股份有限公司(以下简称“有研粉材”)、江西悦安新材料股份有限公司(以下简称“悦安新材”)、江苏双盛锌业股份有限公司(以下简称“双盛锌业”)、江阴电工合金股份有限公司(以下简称“电工合金”)、银邦金属复合材料股份有限公司(以下简称“银邦股份”)作为同行业可比公司。

2019-2021年,新威凌的同行业可比公司中,有研粉材研发投入占营业收入的比例分别为3.37%、3.72%、3.64%;悦安新材研发投入占营业收入的比例分别为6.28%、6.41%、5.59%;电工合金研发投入占营业收入的比例分别为1.89%、1.7%、1.43%;银邦股份研发投入占营业收入的比例分别为3.62%、3.52%、3.33%。

2019-2020年,双盛锌业研发投入占营业收入的比例分别为4.8%、4.82%。2021年,双盛锌业未披露相关数据。

经计算,2019-2021年,上述同行业可比公司研发投入占营业收入的比例平均值分别为3.99%、4.03%、3.5%。

可见,2019-2021年,新威凌的研发投入占营业收入的比例均低于同行业可比公司平均水平。

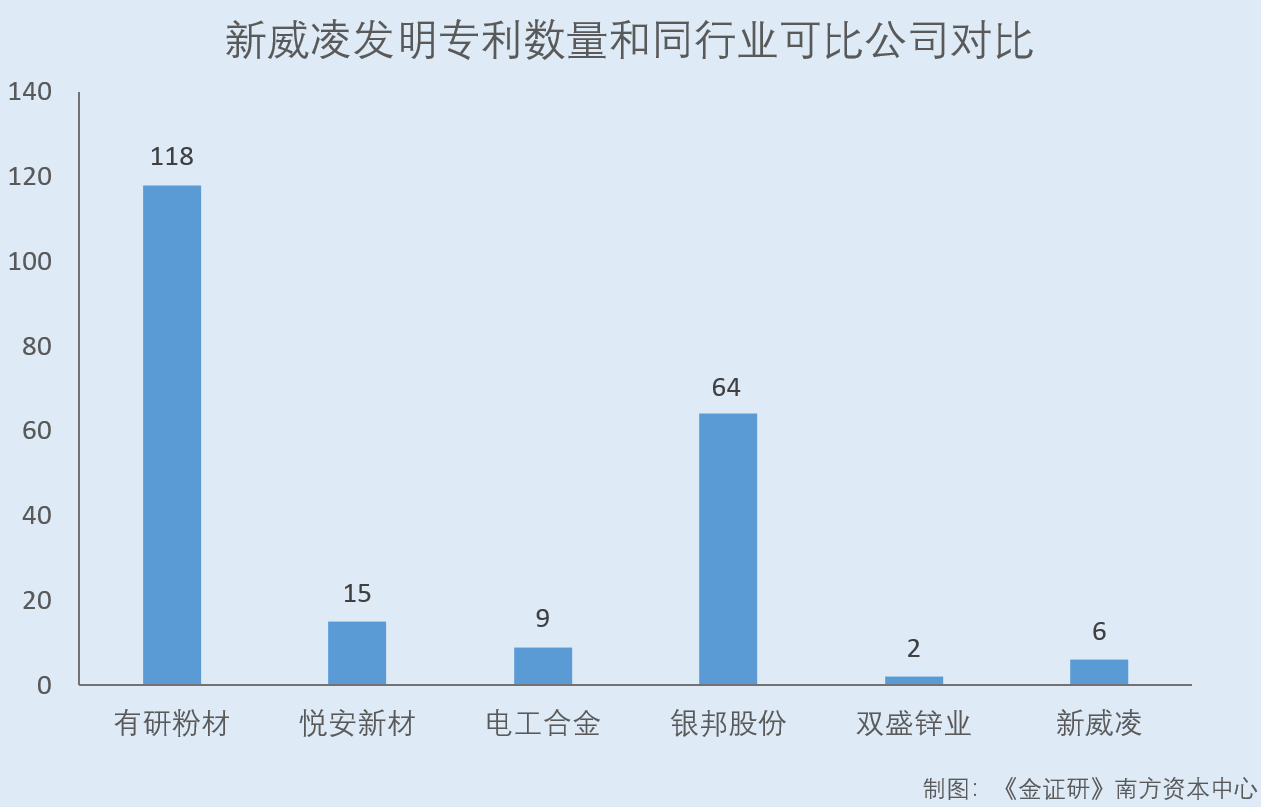

与此同时,新威凌的发明专利数量行业排名靠后。

据招股书,截至招股书签署日2022年9月26日,新威凌及其子公司拥有已经授权的发明专利共6项,实用新型专利45项。

据有研粉材2021年年度报告,截至2021年12月31日,有研粉材拥有已授权发明专利118项。

据悦安新材2021年年度报告,截至2021年12月31日,悦安新材拥有已授权发明专利15项。

据电工合金2021年年度报告,截至2021年12月31日,电工合金拥有已授权的发明专利9项。

据银邦股份2021年年度报告,截至2021年12月31日,银邦股份拥有已授权发明专利64件。

据双盛锌业2021年半年报,截至2021年6月末,双盛锌业仅存在一家子公司,名为江苏双盛锌业科技有限公司(以下简称“双盛科技”),双盛锌业对其持股100%。

据国家知识产权局数据,截至2022年9月26日,双盛锌业所拥有的发明专利共2项;双盛锌业子公司双盛科技无发明专利。即双盛锌业及其子公司共拥有2项发明专利。

由此可见,除双盛锌业外,新威凌发明专利数量落后于其他同行。

值得关注的是,新威凌还存在核心技术涉及的专利存在可替代性的情形。

3.4 专利目的及有益效果相似,新威凌核心技术涉及专利或存可替代性

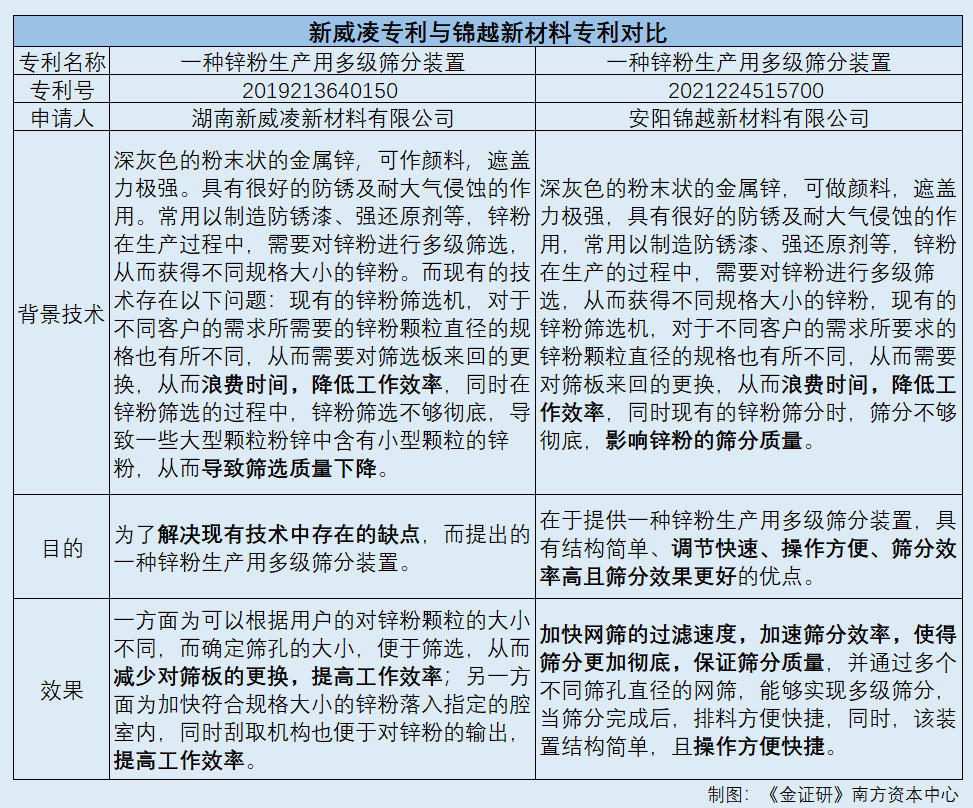

据招股书,截至招股书签署日2022年9月26日,新威凌的核心技术包括了一项从粗粉中分离细粉的生产装置设计及应用技术。其中,专利号为2019213640150的“一种锌粉生产用多级筛分装置”系该核心技术对应的专利之一。

据国家知识产权局数据,该实用新型专利的申请人为湖南新威凌新材料有限公司(新威凌子公司,以下简称“新威凌新材”),背景技术为深灰色的粉末状的金属锌﹐可作颜料﹐遮盖力极强。具有很好的防锈及耐大气侵蚀的作用。常用以制造防锈漆﹑强还原剂等,锌粉在生产过程中,需要对锌粉进行多级筛选,从而获得不同规格大小的锌粉。

而现有的技术存在以下问题:现有的锌粉筛选机,对于不同客户的需求所需要的锌粉颗粒直径的规格也有所不同,从而需要对筛选板来回的更换,从而浪费时间,降低工作效率,同时在锌粉筛选的过程中,锌粉筛选不够彻底,导致一些大型颗粒粉锌中含有小型颗粒的锌粉,从而导致筛选质量下降。

该项专利的目的是为了解决现有技术中存在的缺点,而提出的一种锌粉生产用多级筛分装置。而该专利的有益效果包括两方面,一方面为可以根据用户的对锌粉颗粒的大小不同,而确定筛孔的大小,便于筛选,从而减少对筛板的更换,提高工作效率;另一方面为加快符合规格大小的锌粉落入指定的腔室内,同时刮取机构也便于对锌粉的输出,提高工作效率。

值得留意的是,据国家知识产权局数据,截至查询日2022年11月2日,安阳锦越新材料有限公司(以下简称“锦越新材料”)存在一项同样名为“一种锌粉生产用多级筛分装置”的实用新型专利。该项专利的专利号为2021224515700。

该项实用新型专利的背景技术为深灰色的粉末状的金属锌,可做颜料,遮盖力极强,具有很好的防锈及耐大气侵蚀的作用,常用以制造防锈漆、强还原剂等,锌粉在生产的过程中,需要对锌粉进行多级筛选,从而获得不同规格大小的锌粉,现有的锌粉筛选机,对于不同客户的需求所要求的锌粉颗粒直径的规格也有所不同,从而需要对筛板来回的更换,从而浪费时间,降低工作效率,同时现有的锌粉筛分时,筛分不够彻底,影响锌粉的筛分质量。

而该项专利的目的在于提供一种锌粉生产用多级筛分装置,具有结构简单、调节快速、操作方便、筛分效率高且筛分效果更好的优点。该项专利的有益效果为加快网筛的过滤速度,加速筛分效率,使得筛分更加彻底,保证筛分质量,并通过多个不同筛孔直径的网筛,能够实现多级筛分,当筛分完成后,排料方便快捷,同时,该装置结构简单,且操作方便快捷。

不难发现,新威凌的实用新型专利“一种锌粉生产用多级筛分装置”,与锦越新材料同样名为“一种锌粉生产用多级筛分装置”的实用新型专利,在背景技术、发明目的及有益效果上均存在相似之处。新威凌的核心技术中,“从粗粉中分离细粉的生产装置设计及应用技术”其中一项对应的专利,或存可替代性风险。

除此之外,新威凌的研发投入占比不敌同行均值,且发明专利数量在行业排名靠后。结合此前新威凌对其新品的开拓持续投入研发却创收“不给力”的情形,即新威凌是否具备足够的研发创新能力进行新品研发?未来其市场开拓能否如期进行?尚未可知。

另一方面,一家企业或与新威凌存“关联”。

四、监事控制企业隐而未宣或曾系其下辖生产企业,涉嫌隐瞒关联关系

信息披露真实性、完整性是上市公司的基本要求。而研究发现,新威凌对其监事会主席罗雨龙的关联企业或未详尽披露。

4.1 罗雨龙为新威凌监事会主席,招股书披露其报告期内未控制其他企业

据招股书,截至招股书签署日2022年9月26日,罗雨龙直接持有新威凌7.91%股份,为直接持股新威凌的第三大自然人股东。与此同时,罗雨龙在新威凌担任监事会主席一职,任期为2020年3月23日至2023年3月23日。

此外,报告期内,即2019-2021年及2022年1-6月,罗雨龙并未控制其他企业。

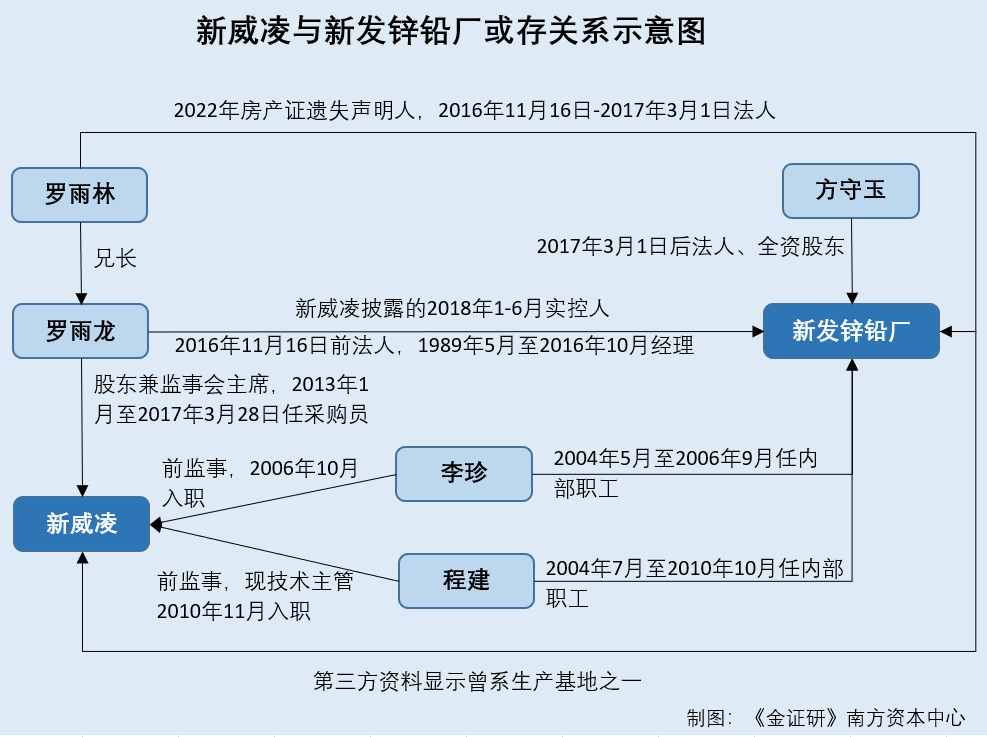

值得关注的是,新威凌2018年半年度报告曾披露,2018年1-6月,新威凌监事罗雨龙曾控制一家企业。

4.2 自称新发锌铅厂曾为罗雨龙控制企业,官宣显示彼时股东为方守玉且至今未变更

据新威凌2018年半年度报告,2018年1-6月,水城县新发锌铅冶炼厂(以下简称“新发锌铅厂”)系新威凌监事罗雨龙控制的企业之一,属于新威凌的关联方。

据市场监督管理局,截至查询日2022年11月2日,新发锌铅厂由自然人方守玉持股100%。信息显示,2016年11月16日,新发锌铅厂的法人由罗雨龙变更为罗雨林;2017年3月1日,新发锌铅厂的法人由罗雨林变更为方守玉。

即新威凌披露2018年1-6月,新发锌铅厂为新威凌监事罗雨龙控制的企业,而彼时新发锌铅厂在市场监督管理局登记的全资股东及法人均为方守玉。换言之,若按照新威凌2018年半年度报告披露的持股情形来看,方守玉是否代罗雨龙持有新发锌铅厂的股权?

而2017年3月1日后,新发锌铅厂无任何事项变更信息。即方守玉是否仍然在为新威凌监事罗雨龙代持股份?而新发锌铅厂又是否为新威凌的关联企业之一?不得而知。

另一方面,罗雨龙的亲属至今仍与新发锌铅厂存“关联”。

4.3 罗雨龙兄长罗雨林,与新发锌铅厂2022年房产证遗失声明人重名

上述提及,2016年11月16日,新发锌铅厂的负责人由罗雨龙变更为罗雨林。

据招股书,罗雨林系新威凌监事会主席罗雨龙的兄长,截至招股书签署日2022年9月26日,其对水城县久益实业有限公司持股31.13%,并担任执行董事。

据六盘水市自然资源局于2022年8月29日发布的《关于水城县新发锌铅冶炼厂房屋所有权证遗失声明》,新发锌铅厂因保管不善,将证号为市公房权证字第380001号的《房屋所有权证》遗失,根据《不动产登记暂行条例实施细则》第二十二条的规定申请补发,现声明该《房屋所有权证》作废,声明人为罗雨林。

值得留意的是,该声明的声明人并非为新发锌铅厂在市场监督管理局登记的法人及全资股东方守玉,而是与罗雨龙兄长重名的罗雨林。该罗雨林是否即为新发锌铅厂前负责人及新威凌监事会主席罗雨龙兄长罗雨林?而新发锌铅厂与新威凌监事会主席罗雨龙兄长是否存在关联?新发锌铅厂是否仍系新威凌关联方?新威凌是否存在隐而未披的情形?存疑待解。

值得留意的是,新威凌监事会主席罗雨龙,曾同时在新威凌和新发锌铅厂任内部职工。

4.4 2013年1月至2016年10月,罗雨龙曾同时在新发锌铅厂和新威凌任职

据招股书,1989年5月至2016年10月,罗雨龙任新发锌铅厂经理;2008年9月至2017年1月,罗雨龙任六盘水一鸣财务代理有限公司监事;2011年3月至招股书签署日2022年9月26日,罗雨龙任威宁县金茂再生新材料有限公司监事;2017年1月至2017年2月,任新威凌监事;2017年2月招股书签署日2022年9月26日,担任新威凌监事会主席。

与此同时,据公开转让说明书,2013年1月至签署日2017年3月28日,罗雨龙任新威凌的采购员。

这意味着,结合招股书与公开转让说明书的信披,至少在2013年1月至2016年10月期间,罗雨龙在新发锌铅厂任经理的同时,也在新威凌任采购员。

实际上,除罗雨龙外,新威凌还曾存在多名员工来自新发锌铅厂。

4.5 除罗雨龙外,新威凌两名前监事兼内部职工同样“来自”新发锌铅厂

据招股书,截至招股书签署日2022年9月26日,程建系新威凌的技术主管,并通过长沙新威凌企业管理合伙企业(有限合伙)(以下简称“新威凌合伙”)间接持有新威凌股份。

需要指出的是,新威凌合伙成立于2016年10月13日,系新威凌为稳定核心团队和业务骨干,充分调动员工的积极性和凝聚力,激励相应员工而设立的员工持股平台。新威凌合伙的持股人员入股时均为新威凌内部职工。

2019年,程建与罗雨龙曾同为新威凌监事会成员。据公开转让说明书,2004年7月至2010年10月,程建任职新发锌铅厂筛分车间主任,2010年11月至签署日2017年3月28日,任职新威凌新材筛分车间主任;2017年2月至签署日2017年3月28日,任新威凌监事。

此外,2019年至2022年期间,李珍亦曾与罗雨龙同为新威凌监事会成员。而据新威凌于2022年6月23日发布的2019年年度报告,2004年5月至2006年9月李珍曾就职于新发锌铅厂,任化验员;2006年10月至2017年1月就职于长沙新威凌锌业发展有限公司(新威凌前身,以下简称“新威凌有限”),先后担任储运专员、出纳、储运主管;2017年2月至2019年期末,任新威凌储运主管;2019年12月18日至2019年期末,任新威凌监事。

不难发现,新发锌铅厂曾系新威凌多名员工的“老东家”。

而在多名员工来自新发锌铅厂的背后,新威凌与新发锌铅厂的关系或并不简单。

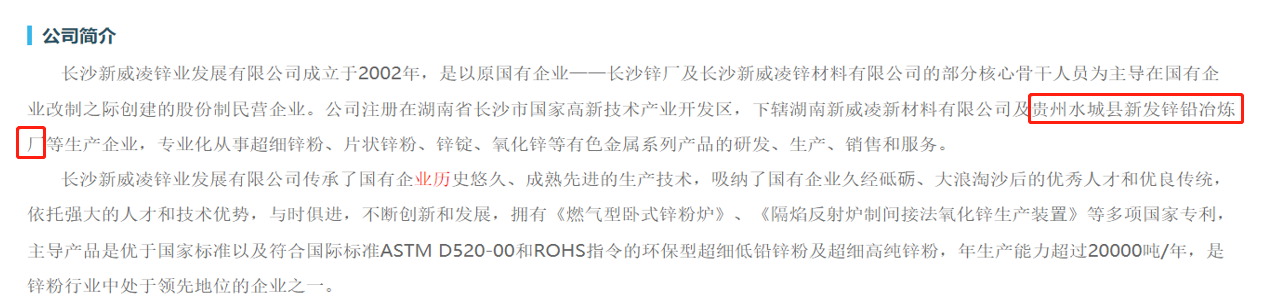

据招股书,截至招股书签署日2022年9月26日,welllinkzn.com为新威凌的域名之一,注册时间为2004年10月28日。

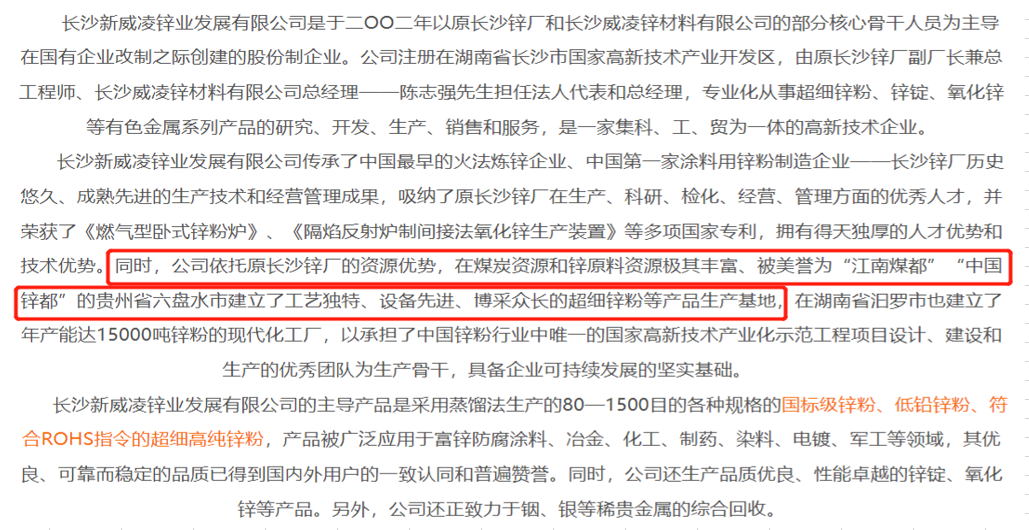

据新威凌官网,2004年5月,新威凌在贵州省六盘水市建立贵州生产基地。

通过网页回溯功能,截至2012年3月5日,新威凌前身即新威凌有限从事超细锌粉、锌锭、氧化锌等产品的研究、开发、生产、销售和服务,且在贵州六盘水市建立了工艺独特、设备先进、博采众长的超细锌粉等产品生产基地。

据市场监督管理局信息,截至查询日2022年11月2日,新发锌铅厂的注册地址为贵州省六盘水市水城县玉舍纸厂丫口处,自新发锌铅厂成立以来并未发生过变更。

不难发现,新发锌铅厂的注册地址与新威凌在官网上披露的生产基地,同样均位于贵州省六盘水市。

而据长沙高新人才网公开信息,截至查询日2022年11月2日,新威凌有限注册在湖南省长沙市国家高新技术产业开发区,下辖新威凌新材及新发锌铅厂等生产企业,专业化从事超细锌粉、片状锌粉、锌锭、氧化锌等有色金属系列产品的研发、生产、销售和服务。

上述是否说明新发锌铅厂或曾是新威凌旗下企业?

而据公开转让说明书、招股书,新威凌在贵州均不拥有或租赁房屋建筑物及土地。其中公开转让说明书签署日为2017年3月28日,招股书签署日为2022年9月26日。

换而言之,截至公开转让说明书签署日2017年3月28日,新发锌铅厂或已然不在新威凌体系内。新发锌铅厂于何时置出新威凌?不得而知。

上述情形看出,2017年3月1日后,方守玉或代罗雨龙持有新发锌铅厂的股权。且罗雨龙兄长罗雨林,与官方信息2022年发布的新发锌铅厂房产证遗失声明人重名。至此,新发锌铅厂与新威凌监事会主席罗雨龙及其兄长罗雨林或仍存“关联”,新发锌铅厂至今是否仍为新威凌关联企业?尚未可知。

此外,公开资料显示,新发锌铅厂或曾系新威凌的下辖生产企业。而招股书却称新威凌在贵州均不拥有或租赁房屋建筑物及土地。种种异象背后,是否说明新发锌铅厂或已被置出新威凌体系?对于新发锌铅厂与新威凌的关系,招股书是否存在选择性披露的嫌疑?尚未可知。

惟诚可以破天下之伪,惟实可以破天下之虚。此番上市,新威凌的诚意几何?或需交予时间解答。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。