- 微信

微信扫一扫

微信扫一扫 - 搜索

1、一周市场回顾

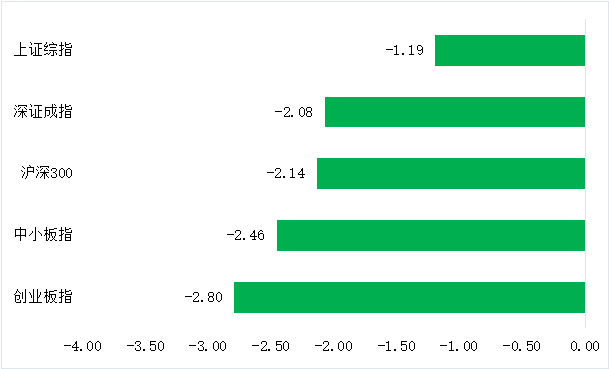

上周A股市场缩量盘整,维持震荡磨底行情。上证指数周跌幅1.19%,深证成指周跌幅2.08%,创业板指周跌幅2.80%。

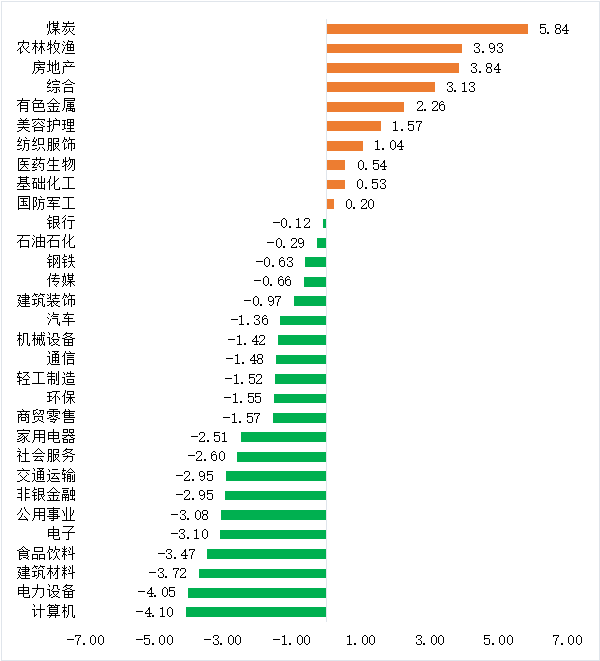

从申万一级行业来看,煤炭、农林牧渔、房地产表现较好,计算机、电力设备、建筑材料表现相对一般。

2、行业情况

我国首个《氢能产业发展中长期规划(2021-2035年)》重磅出炉,“十四五”时期的发展目标是:初步建立以工业副产氢和可再生能源制氢就近利用为主的氢能供应体系;燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年,实现二氧化碳减排100-200万吨/年。发改委强调,严禁不顾本地实际,盲目跟风、一哄而上;严禁以建设氢能项目名义“跑马圈地”,严禁在氢能产业规划制定、投资规模、招商引资、项目建设等方面相互攀比。

多个热点城市下调房贷利率。武汉当地银行3月25日起对新签约的按揭贷款首套房利率按照LPR+60BP,即5.2%执行。当地工行对此回应称,消息属实,但商业银行可以根据客户资质进行不同程度上浮调整。

国务院原则同意《北部湾城市群建设“十四五”实施方案》,要求北部湾城市群建设要以西部陆海新通道为依托,深度对接长江经济带发展、粤港澳大湾区建设等区域重大战略,协同推进海南自由贸易港建设。

发改委、商务部发布印发《市场准入负面清单(2022年版)》,列有禁止准入事项6项,许可准入事项111项,共计117项,较上一版减少六项。两部门强调,要强化反垄断监管,防止资本无序扩张、野蛮生长、违规炒作,冲击经济社会发展秩序;要进一步健全完善与市场准入负面清单制度相适应的准入机制、审批机制、社会信用体系和激励惩戒机制、商事登记制度等。

3、市场展望

往后看,政策面可以逐步乐观起来,当然这也需要一个过程。

因此,4月的A股市场有望从明显的政策失望重回政策期待的逻辑。这主要是因为疫情对于我国3月和接下来4月的经济都造成了显而易见的破坏。消费、出行、物流、生产均受到影响。而新增信贷较差的结构也暗示经济复苏并不稳固。为了应对当前的经济下行压力,国内政策依然需要“以我为主”,新一轮的宽松和稳增长政策势在必行,市场将对于4月下旬召开的政治局会议抱有更大的期待。

展望后市,短期市场仍可能反复,但“稳增长”政策更有针对性地发力可能也将逐渐带来基本面预期的改善,类似前段时间大幅下跌的阶段可能已经结束,市场短期可能仍处于磨底阶段。

结合近期市场调整后的估值已逐步接近2018年12月和2020年3月底部的水平,市场机会大于风险,未来若配合市场成交可能进一步萎缩至7000亿元左右等交易情绪降温的指标,可能更有助于判断市场的阶段底部出现。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。