- 微信

微信扫一扫

微信扫一扫 - 搜索

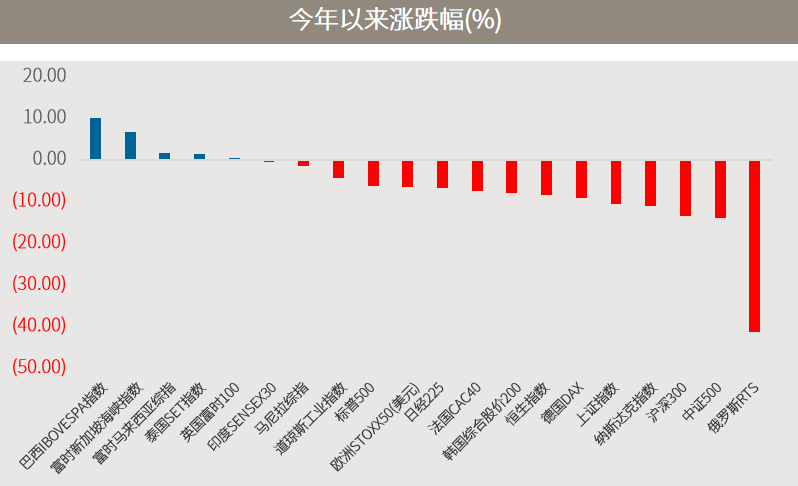

上周可说是海外市场的“央行周”,美联储、英国央行、日本央行接力举办议息会议。从结果来看,上周海外主要股指全面反弹;万得数据显示,全周道琼斯指数上涨5.5%,标普500指数上涨6.16%,而纳斯达克指数上涨达8.8%,创下自2020年11月以来最大的单周涨幅;欧洲STOXX600指数全周上涨5.43%,日经225指数则上涨6.62%。不过,即使上周出现大幅反弹,截止3月18日,全球主要股指今年以来多数仍呈现负收益。

截止3月18日,全球主要股指今年以来多数仍呈现负收益。

一、三大央行利率决议符合预期

上周市场出现普涨,其一是前期市场因俄乌形势、油价波动,以及美国通胀数据再度破表后,所引发的情绪性破盘后的深跌反弹;其二则是“央行周”中主要央行议息会议的结果大多符合预期。首先,全球瞩目的美联储2022年3月利率决策会议决结果显示,美联储提升基准利率25个基点,是自2018年以来首次升息;会后声明显示,委员会预计在目标区间内继续加息是适当的。同时委员会表示最快5月就会开始缩减资产负债表。美联储主席鲍威尔在会后新闻发布会上表示,美国经济非常强劲,能抵御升息带来的压力。

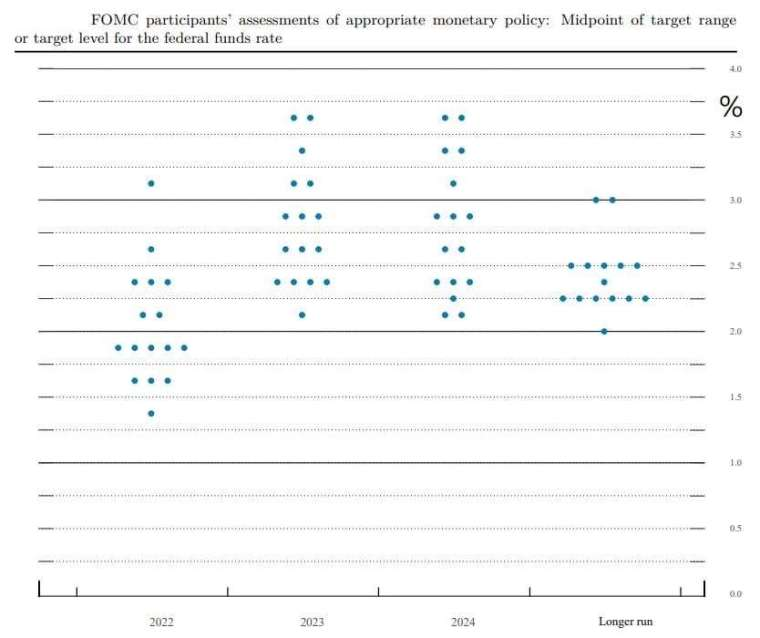

更重要的是,本次美联储会议发布了经济前瞻指引和点阵图预测;预计2022年美国GDP增长率为2.8%,低于前期预估的4%。失业率预估值维持3.5% 不变,而通胀预测则从前期的2.7% 上修至4.1%。利率点阵图则显示,今年内的6次议息会议都可能升息,至今年底的利率预测中位值为1.9%,2023年将再升息3次至中位值 2.8%,2024年则不会升息。

资料来源:FOMC 资料日期:2022/3/17。

美联储本次会议升息25个基点,符合市场预期;但年内未来6次议息会议或都加息,以及最快5月就开启启动缩表等,可说略超预期,发布会后美股三大股指一度大幅震荡,但整体而言,本次议息会议结果正如前期鲍威尔在参加国会听证时所表述,没有在目前充满不确定的环境下增添更多的不确定,激励美股三大股指全周大涨。

英国央行上周议息会议决议再次升息25基点,虽是连续第三次加息,但主要是基于关注能源成本上升及其对消费者的负面影响,符合市场预期。如果油价未来短期仍居高位,不排除未来几次会议仍会继续升息;日本方面,日本央行18日宣布,继续维持当前货币政策宽松力度,将短期利率维持在负0.1%的水平,并未跟随美联储和英国央行收紧货币政策的脚步;日本央行行长黑田东彦在会后发布会表示,他认为由全球大宗商品价格上涨而导致的通胀是暂时、不可持续的,而为了从疫情中恢复到一半的日本经济,有必要维持宽松的货币政策。英、日央行即使在利率决议上方向不一致,但因均未超预期,英国富时100指数和日经225指数上周双双出现3%以上的涨幅。

二、首个四巫日预示乐观情绪

另外,上周五也是美股今年首个四巫日。历史经验显示,在四巫日的交易期间,投资者急于平仓,往往导致交易量大幅增加,也伴随着股票和衍生品价格的大幅波动,因此当日的表现通常被视为未来一个季度美股市场的风向标。

彭博数据显示,3月18日大约有3.5万亿美元的期权衍生品到期,美股当日爆量震荡上行,最终收涨,纳斯达克指数更是出现超过2%的上涨。今年首个四巫日收涨,或预示着美股投资者对未来的情绪已经转为相对乐观。

“央行周”的收涨和四巫日的偏乐观情绪,表明前期因俄乌冲突和油价上行的全球价格震荡或已告一段落,未来更多将回到经济和企业的基本面;在年内升息的速度略超预期下,估值水平相对处于高位的成长股未来或受到一定压制,价值型风格具有较好的的配置价值;但俄乌冲突仍未落幕,短期内不排除市场仍有波动的可能,投资人宜以更中长期的视角来进行投资配置。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。