- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 西洲 菘蓝 映蔚/风控

2025年12月30日,申报北交所的苏州莱恩精工合金股份有限公司(以下简称“莱恩精工”)因财务报告到期补充审计事项申请中止审核。截至查询日2026年3月17日,莱恩精工审核状态仍处于中止状态。上市背后,2025年1-9月,莱恩精工营收同比增速为1.48%,净利润同比增速为-18.33%。

而拉长时间线来看,2020-2024年,莱恩精工营收及净利增速坐“过山车”。2019年,莱恩精工的主要客户日本公司碧卡株式会社(以下简称“PiCa”)入股莱恩精工,同年起PiCa于莱恩精工累计交易额逾6亿元。作为PiCa在国内登高器具的独家生产供应商,莱恩精工近年来对PiCa销售毛利率高于其他两位主要客户。不仅如此,莱恩精工子公司的分公司,与PiCa已注销子公司或曾共用地址。另一方面,莱恩精工分开披露的两家主要供应商背后“关系网”现同名人员。经测算,报告期内,莱恩精工对该两家主要供应商采购额占比合计超四成。

一、使用大客户PiCa技术向第三方销售需支付技术使用费,高毛利销售背后该客户入股莱恩精工

此次上市,2020-2024年及2025年1-9月,莱恩精工营收及净利增速坐“过山车”。2019年,莱恩精工主要客户PiCa入股莱恩精工。2019-2024年,莱恩精工对PiCa的销售毛利率高于其他两位主要客户。此外,PiCa作为莱恩精工的技术授权方,要求莱恩精工销售使用PiCa的专利及技术生产的产品需向PiCa支付技术使用费。不仅如此,莱恩精工子公司的分公司与PiCa已注销子公司或曾共用地址。

1.1 近五年一期营收净利增速坐“过山车”,2019年主要客户PiCa入股莱恩精工

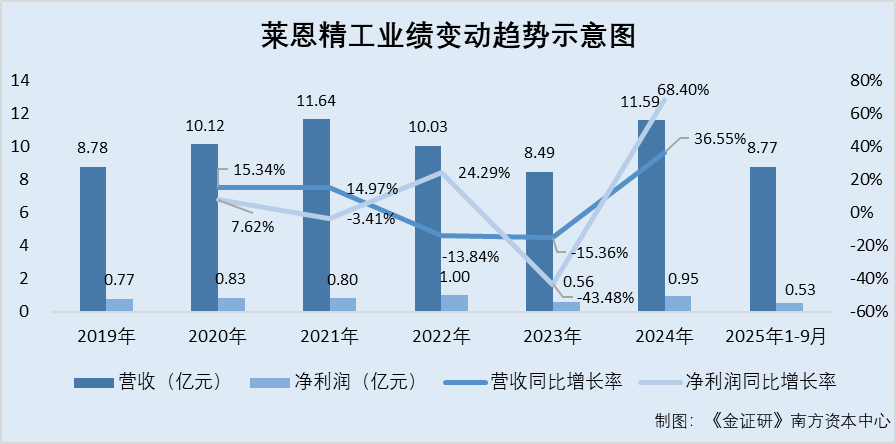

据莱恩精工2025年1-9月审阅报告、签署日为2025年6月11日的招股说明书(以下简称“2025年6月11日北交所招股书”)及签署日为2022年4月11日的首次公开发行股票并在创业板上市招股说明书(申报稿)(以下简称“2022年4月11日创业板招股书”),2019-2024年及2025年1-9月,莱恩精工的营业收入分别为8.78亿元、10.12亿元、11.64亿元、10.03亿元、8.49亿元、11.59亿元、8.77亿元。

2020-2024年及2025年1-9月,莱恩精工营收的同比增长率分别为15.34%、14.97%、-13.84%、-15.36%、36.55%、1.48%。

2019-2024年及2025年1-9月,莱恩精工的净利润分别为7,719.89万元、8,307.97万元、8,024.7万元、9,973.6万元、5,637.31万元、9,493.18万元、5,272.59万元。

2020-2024年及2025年1-9月,莱恩精工净利润的同比增长率分别为7.62%、-3.41%、24.29%、-43.48%、68.4%、-18.33%。

可见,2020-2024年及2025年1-9月,莱恩精工营收、净利同比增速坐“过山车”。2024年营收及净利增速扭负为正,2025年1-9月,其净

利增速为-18.33%。

而2024年业绩增长背后,莱恩精工与大客户的合作或值得关注。

据莱恩精工出具日为2025年12月17日的《公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“2025年12月17日北交所首轮问询回复”),莱恩精工登高器具及部件产品依据客户订单要求不同,存在OEM、ODM两种业务模式。2022-2024年及2025年1-6月,莱恩精工登高器具及部件产品OEM模式下的销售金额占比分别为18.47%、22.07%、13.41%、14.97%,ODM模式下销售金额占比分别为81.53%、77.93%、86.59%、85.03%。

同期,莱恩精工登高器具产品在OEM模式下以PiCa的订单为主,ODM模式下主要以美国公司Tricam Industries Inc.(以下简称“Tricam”)和Werner Co.及其关联方(以下合称为“Werner”)的订单为主。

据2025年6月11日北交所招股书及2025年半年度报告,2022-2024年及2025年1-6月,PiCa均为莱恩精工的第三大客户。同期,莱恩精工对PiCa的销售金额分别为0.91亿元、1.07亿元、1.06亿元、0.46亿元,占莱恩精工当期主营业务收入的比例分别为9.24%、12.9%、9.4%、9.76%。

值得关注的是,PiCa系莱恩精工的间接股东。

据2025年6月11日北交所招股书,截至签署日,PiCa通过莱恩精工股东苏州本洲企业管理合伙企业(有限合伙)(以下简称“苏州本洲”),间接持有莱恩精工0.65%股份。

据2025年12月17日北交所首轮问询回复,2019年,PiCa受让苏州本洲持有的莱恩精工0.667%股份,转让价格为13.33元/股。PiCa受让莱恩精工股权的对价,较彼时莱恩精工转让股权对应的公允价值金额少了29.33万元。对此莱恩精工解释称,PiCa入股价格与转让股权对应的公允价值差异较小,入股价格公允。

在此背景下,莱恩精工披露其对PiCa的销售毛利率,高于其他两大主要客户。

1.2 作为PiCa在国内登高器具的独家生产供应商,近年来对PiCa销售毛利率高于主要客户Tricam和Werner

据2025年12月17日北交所首轮问询回复,PiCa与莱恩精工自2002年开始合作,是莱恩精工的第一家大型国际客户,截至2025年12月17日双方已经有超过20年的合作历史,合作模式为买断式直销。同时,莱恩精工是PiCa在国内的独家生产供应商。

在此背景下,莱恩精工对PiCa的销售毛利率均高于另外两家主要客户Tricam和Werner。

前述提及,莱恩精工登高器具产品ODM模式下,主要以Tricam和Werner的订单为主。

据2025年6月11日北交所招股书及2025年半年度报告,2022-2024年及2025年1-6月,Tricam均为第一大客户,Werner均为第二大客户。

据莱恩精工出具日为2022年4月11日的《首次公开发行股票并在创业板上市申请文件的首轮审核问询函的回复》(以下简称“2022年4月11日创业板首轮问询回复”),在分析与主要客户Tricam、Werner、PiCa的登高器具产品销售单价及毛利率差异原因部分,莱恩精工披露称,2019-2021年,PiCa的毛利率较其他客户而言相对较高,主要系产品结构、自身产品特点以及供应商定价话语权较强所致,从而导致OEM毛利率整体高于ODM毛利率。

此外,据2025年12月17日北交所首轮问询回复,2022-2024年莱恩精工向PiCa销售产品的毛利率高于向Tricam及Werner销售产品的毛利率。

对此,莱恩精工称,在成本接近的情况下,销售给PiCa的产品,结构、工序更复杂,蕴含的设计与生产技术含量更高,产品附加值较高,叠加PiCa产品单重较低的因素影响,单品毛利率更高。

且据2022年4月11日创业板首轮问询回复,2019-2021年,莱恩精工与三大主要客户PiCa、Tricam、Werner的合作中,莱恩精工仅与PiCa既未具体约定退换货条款,亦未具体约定产品质量保证条款。

值得注意的是,莱恩精工的主要客户Werner,与PiCa或存在合作关系。

1.3 根据技术授权协议,莱恩精工若将使用PiCa专利及技术生产的产品销售给第三方需向PiCa支付技术使用费

据公开信息,域名“pica-corp.jp”(以下简称“PiCa官网”)的注册人为PiCa,域名注册时间为2007年2月28日,过期时间为2027年2月28日。

据Internet archive回溯PiCa官网2013年7月7日的网页,彼时PiCa的海外合作企业即包括Werner。

据PiCa官网,截至查询日2026年3月17日,PiCa的海外合作企业为Werner。

可以看出,PiCa与Werner的合作或可追溯至2013年。

据2025年12月17日北交所首轮问询回复,2022-2024年及2025年1-6月,莱恩精工对Werner的销售金额分别为2.19亿元、1.4亿元、2.63亿元、1.01亿元,占莱恩精工当期主营业务收入的比例分别为22.11%、16.8%、23.37%、21.32%。

值得关注的是,莱恩精工子公司与PiCa签署了技术转让协议,并对莱恩精工子公司的对外销售提出了要求。

据2025年12月17日北交所首轮问询回复,在OEM模式下,涉及莱恩精工接受客户对专利技术授权使用情况。2022-2024年及2025年1-6月,莱恩精工仅与主要OEM客户PiCa和Little Giant Ladder System,LLC.存在技术授权的情况。

根据莱恩精工与PiCa协议约定,如莱恩精工将涉及PiCa研发的产品销售给PiCa合并范围以外的第三方,莱恩精工需根据产品类型的不同,支付销售金额的1%或1.5%作为技术使用费。

2022-2024年及2025年1-6月,莱恩精工每半年与PiCa按照结算《技术转让协议》的约定,就莱恩精工子公司苏州飞华铝制工业有限公司(以下简称“苏州飞华”)使用PiCa的专利及技术所生产的产品,向第三方销售的情况结算并支付技术使用费,产品类型均为“A类产品”,即PiCa常规产品或经简单改动的产品,费率为1%,销售涉及的产品类型主要为足场板、踏台、两用梯、折梯等,销售客户主要为KUEMCHANG Industry Co.,Ltd、汉得克工具贸易(上海)有限公司等。

进一步来看,莱恩精工子公司的分公司,与PiCa已注销的子公司或共用地址。

1.4 子公司的分公司苏州飞华分公司曾与PiCa子公司飞科贸易共用地址,2021年飞科贸易注销

据2022年4月11日创业板招股书,2019-2021年,莱恩精工与PiCa的交易主体包括PiCa和及其子公司苏州飞科贸易有限公司(以下简称“飞科贸易”)。

据市场监督管理局数据,飞科贸易成立于2010年7月16日,注销于2021年12月23日。变更记录显示,2010年7月16日至2014年9月21日飞科贸易为PiCa的全资子公司,2014年9月22日至2021年12月23日,PiCa对飞科贸易的持股比例分别为97.5%。2017年10月25日至2020年1月8日,飞科贸易的地址是苏州市吴中区胥口镇吉祥路188号。

可见,飞科贸易存续期间均为PiCa的控股子公司。

据市场监督管理局数据及2025年6月11日北交所招股书,莱恩精工子公司苏州飞华的分公司苏州飞华铝制工业有限公司吉祥路分公司(以下简称“苏州飞华分公司”)成立于2018年4月28日,其主营业务为生产、销售:铝合金升降梯、踏梯、踏台,园艺用品及其它金属产品的开发、设计、制造和相关产品的售后服务。

2018年4月28日至查询日2026年3月17日,苏州飞华分公司经营场所均为苏州市吴中区胥口镇吉祥路188号。

可见,至少在2018年4月至2020年1月期间,莱恩精工子公司的分公司苏州飞华分公司,或与主要客户PiCa子公司飞科贸易地址相同。

综上所述,2020-2024年及2025年1-9月,莱恩精工营收、净利同比增速坐“过山车”。2024年营收及净利增速扭负为正,2025年1-9月,其净利增速为-18.33%。莱恩精工的间接股东兼大客户PiCa于2019年入股莱恩精工。合作背后,莱恩精工对PiCa的销售毛利率高于其他两大客户。

值得关注的是,PiCa作为莱恩精工的技术授权方,莱恩精工向其他第三方销售使用PiCa专利及技术所生产的产品时,需要向PiCa支付技术使用费。此外,莱恩精工的子公司的分公司苏州飞华分公司,曾与PiCa已注销的子公司飞科贸易共用地址。

二、供应商恒信铝业二股东和信发铝业的关联方现同名人员,合计撑起莱恩精工超四成采购额

前次申报创业板期间,莱恩精工因存在未合并计算同一控制下供应商采购额问题,在现场检查中被指出2018年第五大供应商披露不准确。此番申报北交所,莱恩精工分开披露的两大主要供应商背后现同名人员,前述两大主要供应商的合计采购额占比超四成。

2.1 申报创业板期间,现场检查被发现存在未合并计算同一控制下供应商采购额而后修正

据2022年4月11日创业板首轮问询回复,现场检查发现莱恩精工存在未准确披露2018年度第五大供应商信息的问题。彼时,莱恩精工有两家供应商池州市安安精工铝业有限公司和池州市安安新材科技有限公司,两家供应商的实际控制人同为刘沛峰,未合并计算采购金额,导致莱恩精工2018年第五大供应商披露不准确。

对此,莱恩精工对其2018年第五大供应商信息作出了调整,将原2018年第五大供应商“张家港保税区同来金属制品贸易有限公司”,更正为“池州市安安精工铝业有限公司/池州市安安新材科技有限公司”。

此次申报北交所,莱恩精工披露其主要供应商的信息或现“疑云”。

2.2 恒信铝业和信发铝业均系前五大供应商之一,称未对单个供应商采购占比超50%

据2025年12月17日北交所首轮问询回复,2022-2024年及2025年1-6月,茌平恒信铝业有限公司(以下简称“恒信铝业”)均为莱恩精工第一大供应商,同期莱恩精工对恒信铝业的采购额分别为1.76亿元、2.19亿元、2.74亿元、1.23亿元,占莱恩精工同期采购总额的比例分别为29.29%、36.01%、32.7%、35.91%。

同期,山东信发华源铝业有限公司(以下简称“信发铝业”)为莱恩精工第二大、第二大、第二大、第三大供应商,同期莱恩精工对信发铝业的采购额分别为1.46亿元、1.18亿元、1.07亿元、0.38亿元,占莱恩精工同期采购总额的比例分别为24.2%、19.37%、12.74%、10.97%。

对此,莱恩精工表示,2022-2024年及2025年1-6月,莱恩精工前五大供应商采购金额,占原材料与外协采购总额的比例分别为68.36%、69.37%、63.86%、68.15%,不存在向单个供应商的采购金额占比超过50%的情况,或严重依赖少数供应商的情形。

同期来看,莱恩精工称其供应商集中度与可比公司中的四川福蓉科技股份公司(以下简称“福蓉科技”)接近,而另外三家可比公司的前五名供应商占总采购额之比相对较低,主要由于上市后业务规模扩张,产品品类及其对应的原材料种类增加以及统计口径不一致所致。

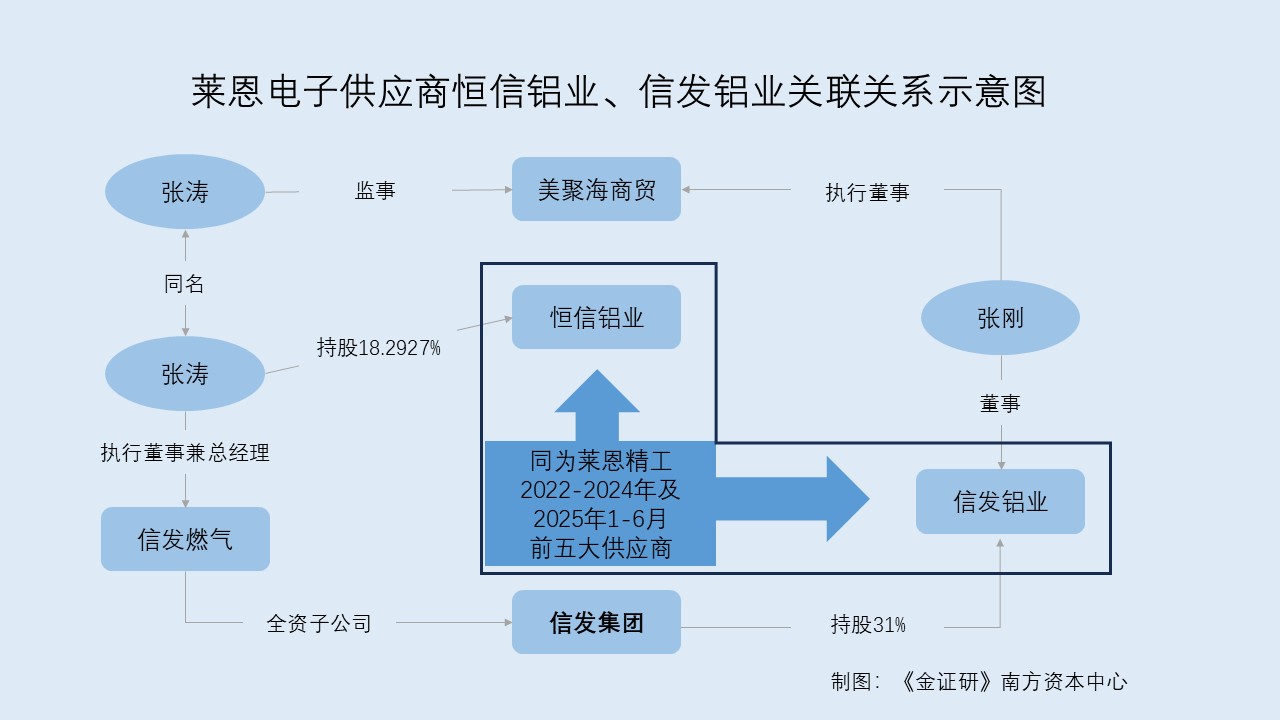

而研究发现,恒信铝业的二股东与信发铝业的关联方现“同名”异象。

2.3 恒信铝业二股东张涛,与信发铝业二股东的全资子公司信发燃气总经理“同名”

据市场监督管理局数据,2019年1月15日至查询日2026年3月17日,张涛均为恒信铝业第二大股东,持股比例为18.2927%。

2017年6月7日,信发集团有限公司(以下简称“信发集团”)入股信发铝业,持股比例为3%。2021年4月16日,信发集团对信发铝业持股比例升至31%。截至查询日2026年3月17日,信发集团仍为信发铝业的二股东,持股比例为31%。

此外,山东信发燃气有限公司(以下简称“信发燃气”),自成立之日2020年9月18日至查询日2026年3月17日,均为信发集团全资子公司,张涛均任信发燃气执行董事兼总经理。

可见,恒信铝业二股东张涛,与信发铝业二股东信发集团的全资子公司信发燃气执行董事兼总经理“张涛”同名。

据市场监督管理局数据,2014年3月3日至查询日2026年3月17日,张刚均担任信发铝业董事。

此外,洋浦美聚海商贸有限公司(以下简称“美聚海商贸”)自成立日2021年11月11日起至查询日2026年3月17日,同名“张刚”、“张涛”均分别担任美聚海商贸的执行董事、监事。

可见,恒信铝业二股东张涛与信发铝业股东信发集团的全资子公司信发燃气执行董事兼总经理张涛“同名”;信发铝业的董事张刚,与美聚海商贸执行董事“同名”,而美聚海商贸的监事亦名为“张涛”。

值得注意的是,报告期内,莱恩精工对恒信铝业与信发铝业的采购额占比合计超四成。

2.4 2022-2024年及2025年1-6月,向恒信铝业与信发铝业采购占比合计超40%

由上可知,2022-2024年及2025年1-6月,莱恩精工对恒信铝业的采购额占比分别为29.29%、36.01%、32.7%、35.91%,同期对信发铝业的采购额占比分别为24.2%、19.37%、12.74%、10.97%。

经《金证研》南方资本中心计算,2022-2024年及2025年1-6月,莱恩精工对恒信铝业、信发铝业的合计采购额占当期莱恩精工采购总额的比例分别为53.49%、55.38%、45.44%、46.88%。

据证监会于2023年2月17日发布且现行有效的《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》第四十六条规定,发行人应披露采购情况和主要供应商,主要包括:(一)报告期各期采购产品、原材料、能源或接受服务的情况,相关价格变动情况及趋势;(二)报告期各期向前五名供应商合计采购额占当期采购总额的比例;向单个供应商的采购占比超过百分之五十的、新增属于前五名供应商或严重依赖少数供应商的,应披露供应商名称或姓名、采购比例;受同一实际控制人控制的供应商,应合并计算采购额。

换言之,报告期内,恒信铝业、信发铝业系莱恩精工的前五大供应商之一。研究发现,恒信铝业二股东张涛与信发铝业股东信发集团的全资子公司信发燃气执行董事兼总经理张涛“同名”。且信发铝业的董事张刚,与美聚海商贸执行董事“同名”,美聚海商贸的监事亦名为“张涛”。在此背景下,2022-2024年及2025年1-6月,莱恩精工对恒信铝业、信发铝业的采购额占比合计超四成。

三、结语

总的来说,2020-2024年及2025年1-9月,莱恩精工营收、净利同比增速坐“过山车”。此外,莱恩精工的间接股东兼大客户PiCa于2019年入股莱恩精工。而2019-2024年,莱恩精工对PiCa的销售毛利率高于其他两名大客户。值得关注的是,PiCa作为莱恩精工的技术授权方,要求莱恩精工向其他第三方销售使用PiCa专利及技术生产的产品时,需向PiCa支付技术使用费。在此背后,莱恩精工子公司的分公司苏州飞华分公司,与PiCa已注销的子公司飞科贸易曾共用地址。

另外,前次申报创业板期间,莱恩精工曾存在未合并计算同一控制下供应商的采购额问题,而后修正。此次申报北交所,2022-2024年及2025年1-6月,恒信铝业、信发铝业系莱恩精工的前五大供应商之一。研究发现,恒信铝业二股东张涛与信发铝业股东信发集团的全资子公司信发燃气执行董事兼总经理张涛“同名”,且信发铝业的董事张刚,与美聚海商贸执行董事“同名”,美聚海商贸的监事亦名为“张涛”。在此背景下,莱恩精工对恒信铝业、信发铝业两家供应商的采购额占比合计超四成。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。