- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:思柏科技年报)

财报解读,关注精选层

进入2020年以来,国内5G相关建设进度加快,三大运营商均发布了5G基站建设规划,计划2020年新建5G基站50万站。5G商用初期,各种合纵连横、拆分重组等已经上演,通信行业未来之变局或将在这些新搅动下产生。在此背景下,自诩“通信线缆高端制造企业”的广东思柏科技股份有限公司(以下简称“思柏科技”),于5月27日向广东证监局提交了公开发行股票并在精选层挂牌辅导备案登记材料。此番冲击创新层,思柏科技将何去何从?

观其身后,2020年上半年,思柏科技实现营业收入1.63亿元,同比增长1.47%,净利润2,057.28万元,同比增长-2.62%。且其曾两度处于“失血”状态,在其毛利率逐年走低的情形之下,未来能否保证可持续盈利能力?尚未可知。此外,其客户及供应商集中度高企,2019年第一大供应商现“零人”公司,思柏科技与该供应商逾5千万元的交易数据真实性或遭“拷问”。

一、陈伟旭夫妇合计控股65.76%,超半数董监高“低学历”

2020年 5月27日,思柏科技向广东证监局提交了向不特定合格投资者公开发行股票并在精选层挂牌辅导备案登记材料,5月29日收到辅导备案登记确认书,其目前正在接受申万宏源证券承销保荐有限责任公司的辅导。

此次冲击精选层,思柏科技诚意几何?尚未可知。

据2020年半年报,陈伟旭持有思柏科技55.14%的股份,为思柏科技的控股股东;辜晓虹持有思柏科技10.62%的股份,陈伟旭、辜晓虹合计持有思柏科技65.76%的股份,为思柏科技的实际控制人。

截至2020年上半年,除两名实际控制人之外,思柏科技前十大股东还包括陈建奇、林美卿、周泽滨、李春潮、黄少玲、李治念、王传芳、孙胜。

需要指出的是,陈伟旭、辜晓虹为夫妻关系,林美卿是陈伟旭的舅母。

值得关注的是,2020年7月28日,股东陈建奇通过大宗交易减持思柏科技股份1,573,300股。本次股份转让前,陈建奇持股比例为16.54%;此次股份转让后,陈建奇持股比例为15%。且此次股份变动情况不会导致思柏科技第一大股东、控股股东、实际控制人发生变化。

观其董监高的情况,思柏科技存在超半数董监高学历偏低的问题。

据2020年半年报,思柏科技董事会有7名成员,分别为陈伟旭、辜晓虹、申许民、陈冬冬、庄树鹏、何玉强、张进雄,其中庄树鹏、何玉强、张进雄为独立董事。监事会成员有3名,分别为李胜育、李治念、林宇研。高级管理人员有5名,分别为陈伟旭、申许民、陈冬冬、林伟斌、官韵灵。

且2020年半年报显示,思柏科技董事长、总经理陈伟旭,大专学历,董事辜晓虹,中专学历;董事、副总经理林伟斌,大专学历;董事、副总经理申许民,硕士学历;董事、财务负责人陈冬冬,大专学历;监事会主席李胜育,大专学历;监事李治念,本科学历;职工监事林宇研,大专学历;董事会秘书官韵灵,大专学历。

也就是说,除了独立董事,思柏科技董监高共计9人,其中大专及大专以下学历的有7人。

与此同时,2020年半年报显示,思柏科技共有155名员工,其中专科及专科以下学历人数138人,占员工总数的比例为89.03%。

二、通信线缆和电力传输产品营收占比逾七成,毛利率逐年走低

成立于2011年1月20日,思柏科技主要从事数字通信线缆、光电复合缆、电力传输、通信配件等产品的生产、研发及销售。

据2018-2019年报,从产品分类来看,思柏科技产品分为通信线缆、通信光缆、电力传输、配件、有色金属等。2017-2019年,思柏科技营业收入主要来源于通信线缆产品和电力传输产品。

2017-2019年,思柏科技通信线缆产品收入分别为1.14亿元、1.78亿元、1.91亿元,占同期营业收入的比重分别为56.91%、50.01%、41.66%。

同期,思柏科技电力传输产品收入分别为0.39亿元、1.45亿元、1.48亿元,占同期营业收入的比重分别为19.49%、40.71%、32.26%。

2017-2019年,上述两种产品收入合计占当期营业收入的比重分别为76.34%、90.72%、73.91%。

从区域分类来看,思柏科技营业收入主要来源于国内。

据2018-2019年报,2017-2019年,思柏科技在国内的收入分别为1.96亿元、3.03亿元、4.23亿元,占同期营业收入的比重分别为97.62%、85.42%、92.14%。

同期,思柏科技在国外的收入分别为477.29万元、5,178.99万元、3,610.78万元,占同期营业收入的比重分别为2.38%、14.58%、7.86%。

需要注意的是,近年来,思柏科技毛利率呈下滑趋势。

据2018-2019年报,2017-2019年,思柏科技毛利率分别为19.73%、18.55%、16.87%。

三、铜原材料成本占比逾八成,行业市场竞争或加剧

据2019年年报,思柏科技所属行业为通信行业。

而思柏科技通信电缆产品的主要原材料为铜、PE材料、PVC材料,其中铜为主要原材料。截至2019年年底,铜占材料成本的比重平均为86.64%。

需要指出的是,国内铜的价格受上海期货交易所期货价格的影响。思柏科技表示,如果不能将铜价的波动合理地转移,会增加其生产经营压力,影响其电缆产品的生产成本及毛利。

2019年,思柏科技存货余额和原材料均大幅减少,思柏科技称主要原因为原材料铜备货量减少所致。

2018-2019年,思柏科技存货余额分别为17,993.23万元、1,964.23万元,其中,原材料的账面余额分别为6,144.85万元、591.74万元。

同时,思柏科技或面临市场竞争加剧的风险。

据2019年报,国内通信行业的高速发展对通信线缆产生了巨大需求,大量资金投入到通信电缆、光缆行业,出现了企业数量众多、市场集中度低的局面,并逐渐出现了产能过剩的问题。

此外,近年来随着电信运营商集中采购的实施,行业内不具有技术、管理、市场、规模等优势的小企业逐渐被淘汰。伴随着市场集中度的不断提高,企业之间市场份额的竞争不断国际化和激烈化。

而思柏科技表示,激烈的市场竞争对公司的产品质量、价格、服务和市场开拓能力等方面都提出了更高的要求。如果公司不能继续强化自身的竞争优势,就有可能在日趋激烈的市场竞争中处于不利的地位。

四、两度陷入“失血”状态,应收账款翻倍至1.7亿元

实际上,2019年,思柏科技的营收及净利增速放缓。

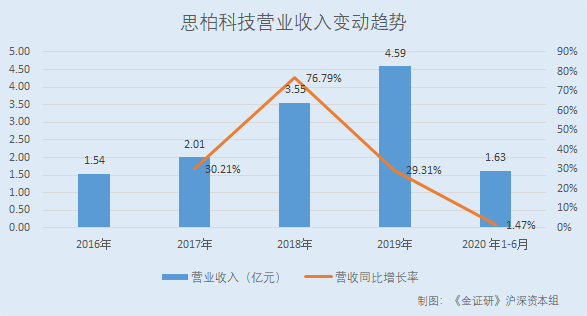

据2017-2019年报,2016-2019年,思柏科技的营业收入分别为1.54亿元、2.01亿元、3.55亿元、4.59亿元,2017-2019年分别同比增长30.21%、76.79%、29.31%。

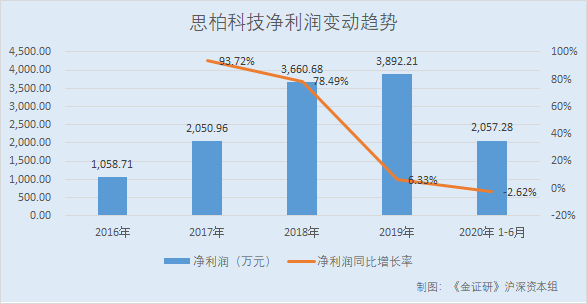

同期,思柏科技净利润分别为1,058.71万元、2,050.96万元、3,660.68万元、3,892.21万元,2017-2019年分别同比增长93.72%、78.49%、6.33%。

2020年上半年,思柏科技实现营业收入1.63亿元,同比增长1.47%;实现净利润2,057.28万元,同比增长-2.62%。

需要注意的是,2017-2018年,思柏科技两度面临“失血”窘境,2020年上半年其经营性净现金流也告负。

2017-2019年及2020年上半年,思柏科技经营活动产生的现金流量净额分别为-1,030.54万元、-520.37万元、1,068.96万元、-690.52万元。

此外,2019年思柏科技应收账款大幅增长,占营业收入的比重近四成,或构成“赊销”。

年报显示,2017-2019年,思柏科技应收账款分别为9,300.67万元、7,830.92万元、17,458.6万元,同期占营业收入的比重分别为46.28%、22.04%、38%。

其中,2019年,思柏科技应收账款较2018年同比增长122.94%。

对此,思柏科技表示主要原因系为公司第三季度发货量较大,且今年部分大客户公司给予较长信用账期,应收账款余额中95%以上属于半年内账龄应收款项。

五、客户及供应商集中度高企,为“零人”公司创收逾5000万元

值得一提的是,2019年,思柏科技对前五名客户的销售占比超六成,客户集中度高企。

据年报,2017-2019年,思柏科技对前五名客户的销售金额分别为1.53亿元、2.04亿元、2.79亿元,同期占销售总额的比例分别为76.32%、58.11%、60.77%。

同时,思柏科技供应商或也面临集中度高企的问题。

2017-2019年,思柏科技对前五名供应商的采购金额分别为1.32亿元、2.59亿元、1.59亿元,同期占采购总额的比例分别为76.01%、66.81%、59.9%。

令人困惑的是,2019年思柏科技第一大供应商或为“零人”公司,其交易真实性或遭“拷问”。

2019年,上海鼎隆金属材料有限公司(以下简称“上海鼎隆”)为思柏科技的第一大供应商,思柏科技对其的采购金额为5,327.76万元,占当期采购总额的比例为20.12%。

据市场监督管理局数据,上海鼎隆成立于2012年7月6日,股东为广州市讯峰商务信息咨询有限公司(以下简称“讯峰商务”)。2017-2019年,上海鼎隆的社保缴纳人数分别为1人、1人、0人。

无独有偶,上海鼎隆的股东讯峰商务或也为“零人”公司。

据市场监督管理局数据,讯峰商务成立于2015年7月16日,股东为彭颜英和彭桂新,2017-2019年,讯峰商务的社保缴纳人数均为0人。

第一大供应商及其股东或均为“零人”公司,思柏科技却与其发生逾5,000万元的交易金额,其交易数据真实性或该“打个问号”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。