- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 映蔚 洪力/编审

当前,现有经济发展方式、经济结构状况的局限性使资源环境矛盾越来越突出,资源和环境带来的“忧患”或压顶。随着各项环保治理扶持政策相继出台,国内膜分离行业正在进入一个快速发展的时期。在此背景下,上海凯鑫分离技术股份有限公司(以下简称“上海凯鑫”)能否以察时变?

反观其背后,2019年,上海凯鑫业绩增速放缓,且近年来,其毛利率变动趋势异于同行。此外,上海凯鑫在项目制模式下,客户集中度高企,上海凯鑫下游行业增速下滑,其成长能力或承压。不仅如此,上海凯鑫两版招股书频现数据“矛盾”异象,其信息披露的质量如何?

一、业绩增速放缓,毛利率变动趋势异于同行

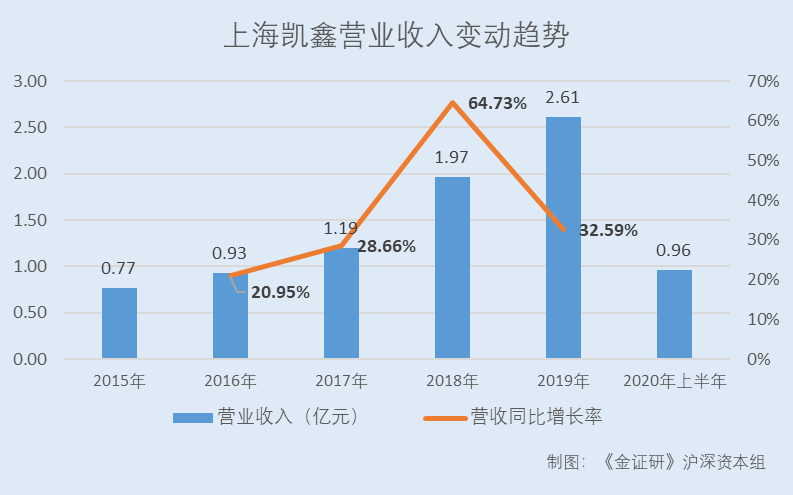

坐落于上海市自由贸易试验区的上海凯鑫,成立已逾九载。2019年,上海凯鑫的业绩增速放缓。

2015-2019年及2020年上半年,上海凯鑫的营业收入分别为0.77亿元、0.93亿元、1.19亿元、1.97亿元、2.61亿元、0.96亿元,2016-2019年分别同比增长20.95%、28.66%、64.73%、32.59%。

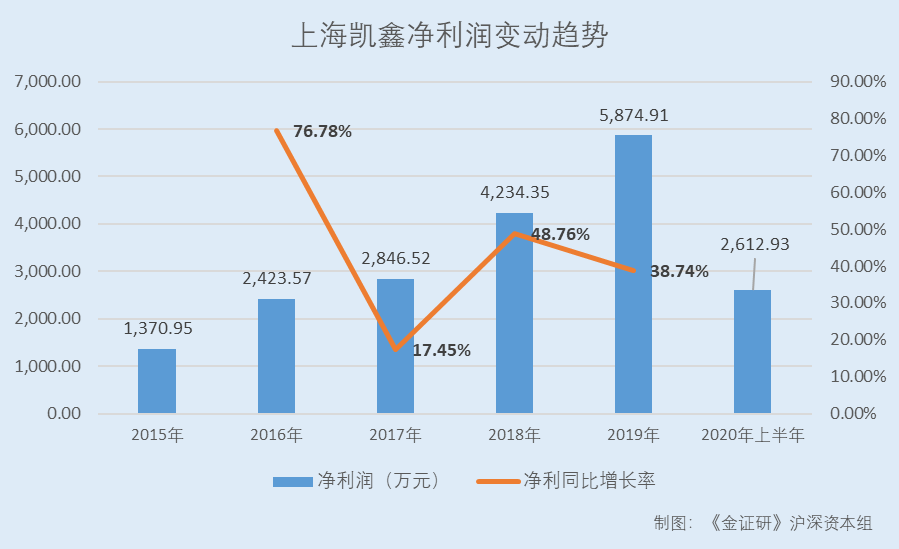

2015-2019年及2020年上半年,上海凯鑫的净利润分别为1,370.95万元、2,423.57万元、2,846.52万元、4,234.35万元、5,874.91万元、2,612.93万元,2016-2019年分别同比增长76.78%、17.45%、48.76%、38.74%。

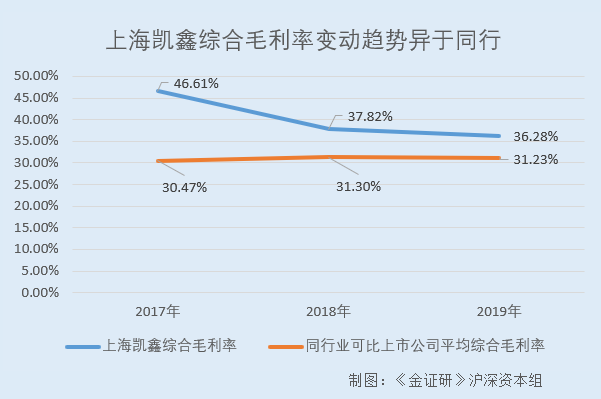

业绩增速放缓的同时,上海凯鑫的毛利率变动趋势却异于同行。

2017-2019年,上海凯鑫的综合毛利率分别为46.61%、37.82%、36.28%。

同期,上海凯鑫的同行业可比上市公司江苏久吾高科技股份有限公司(以下简称“久吾高科”)的综合毛利率分别为41.69%、33.26%、40.76%,天津膜天膜科技股份有限公司(以下简称“津膜科技”)的综合毛利率分别为18.58%、33.79%、-14.36%,博天环境集团股份有限公司(以下简称“博天环境”)的综合毛利率分别为20.33%、21.35%、8.52%,北京万邦达环保技术股份有限公司(以下简称“万邦达”)的综合毛利率分别为28.59%、26.41%、34.32%,三达膜环境技术股份有限公司的综合毛利率分别为43.16%、41.71%、41.3%。

2017-2019年,上述同行业可比上市公司的平均综合毛利率分别为30.47%、31.3%、31.23%。(计算2019年度同行业可比上市公司毛利率平均值时,剔除了毛利率为负的津膜科技。)

二、第一大客户“贡献”超五成收入,项目制模式下客户集中度高企

不仅毛利率变动趋势异于同行,上海凯鑫在项目制模式下客户集中度高企,其可持续盈利能力或承压。

据上海凯鑫2020年9月21日签署的招股书(以下简称“招股书”),上海凯鑫的主营业务是膜分离技术的研究与开发,为工业客户优化生产工艺,提供减排降耗和废弃物资源化综合利用的整体解决方案。

2017-2019年,上海凯鑫工业流体分离解决方案的收入分别为0.9亿元、1.77亿元、2.12亿元,占同期主营业务收入的比重分别为75.46%、89.88%、81.26%。

可见,工业流体分离解决方案为上海凯鑫最主要收入来源。

据招股书,由于不同行业、不同客户对工业流体分离及废水处理的需求不同,不同项目的方案设计、规模大小、实施周期均会存在较大差异,上海凯鑫一般采取项目制的方式为客户提供工业流体分离解决方案。

且上海凯鑫在招股书中称,在项目制业务模式下,其营业收入易受到项目规模大小、客户项目主体工程施工进度等因素的影响,可能会使公司经营业绩出现波动。

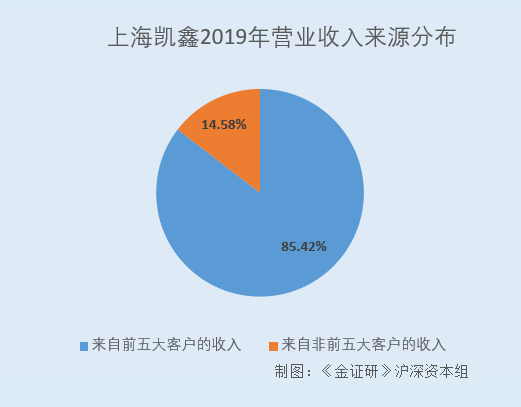

与此同时,上海凯鑫对前五大客户的销售占比均超八成,其客户集中度高企。

据招股书,2017-2019年,上海凯鑫对前五大客户的销售金额分别为1.06亿元、1.68亿元、2.23亿元,占同期营业收入的比重分别为88.52%、85.62%、85.42%。

其中,2018-2019年,国药集团威奇达药业有限公司(以下简称“国药威奇达”)及其关联公司国药集团大同威奇达中抗制药有限公司均为上海凯鑫的第一大客户,上海凯鑫对其的销售金额分别为8,411.51万元、14,351.82万元,占同期营业收入的比重分别为42.77%、55.04%。

由此不难看出,2017-2019年,上海凯鑫超八成的营收来源于前五大客户;其中2019年,第一大客户国药威奇达及其关联公司为上海凯鑫贡献了超五成收入,上海凯鑫客户集中度高企。

而且,据招股书,2017-2019年,Ramatex Textiles Industrial SDN.BHD、国药威奇达、新疆中泰纺织集团有限公司、宜宾丝丽雅股份有限公司等企业(集团)为上海凯鑫长期合作的客户,其主要客户变动不大。

值得一提的是,上海凯鑫工业流体分离解决方案系客户新建或扩建生产线、进行技术升级或工艺改造、建设环保设施等整体工程的一部分,客户整体工程建设完成后通常可以使用多年,在相关设备正常使用期间仅会不定期更换单位经济价值相对较低的膜元件和其他部件。

上述情形或表明,在上海凯鑫的客户完成了整体工程的建设后,其工业流体分离解决方案通常可以使用很多年,且客户存在不定期更换膜元件和其他部件,而上海凯鑫或需不断开发新的客户来维持其业绩增长,而在报告期内,上海凯鑫的主要客户变动不大,客户集中度高企,其未来如何保持其可持续盈利能力?尚未可知。

三、下游行业增速下滑,成长能力或承压

问题并未结束,上海凯鑫下游行业陷利润下降“窘境”,成长能力或承压。

据招股书,上海凯鑫成立以来,一直致力于为工业客户提供膜分离技术应用整体解决方案,其下游客户主要集中在纺织印染、化纤、生物制药等行业。

且招股书显示,当工业行业处于下行周期、行业景气度较低时,工业企业减少新建及扩建生产线的规划,整体固定资产投资意愿降低,上海凯鑫产品需求会受到一定程度的影响。

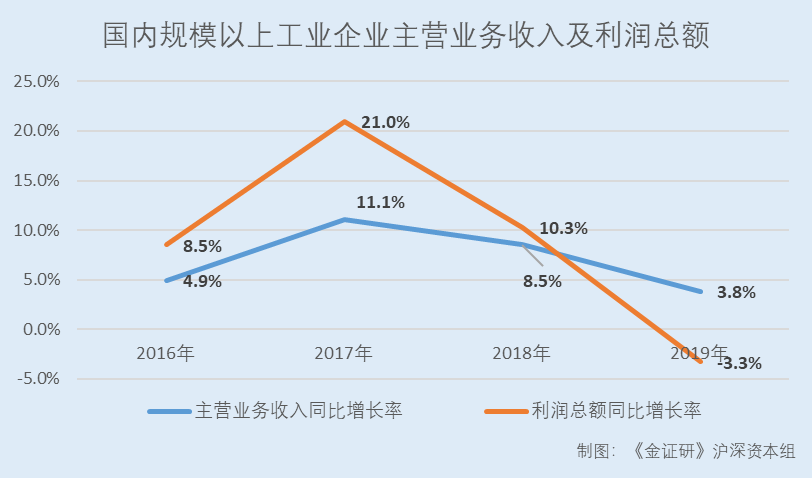

而据国家统计局数据,2016-2019年,国内规模以上工业企业实现的主营业务收入分别同比增长4.9%、11.1%、8.5%、3.8%。

同期,国内规模以上工业企业实现的利润总额分别同比增长8.5%、21%、10.3%、-3.3%。

可见,近年来,国内规模以上工业企业的主营业务收入增速放缓,2019年,利润总额呈负增长的态势。

不仅如此, 上海凯鑫的主要下游行业也出现增速放缓的情况。

据招股书,2017-2019年,上海凯鑫主营业务收入中,来自生物制药行业的收入占比分别为6.86%、51.86%、56.96%。即2018-2019年,生物制药行业的收入为上海凯鑫最主要收入来源。

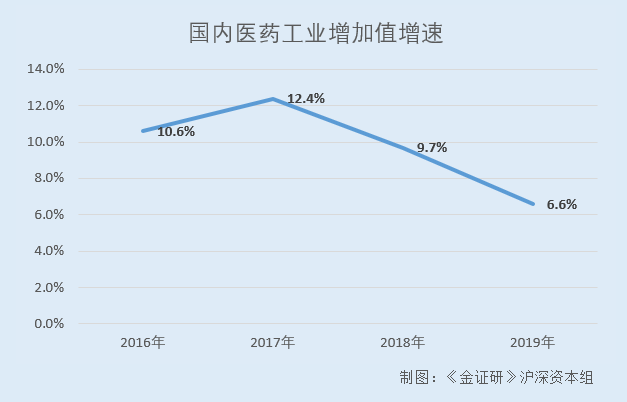

而据中国医药企业管理协会发布的《2019年中国医药工业经济运行报告》,2016-2019年,国内医药工业增加值增速分别为10.6%、12.4%、9.7%、6.6%。

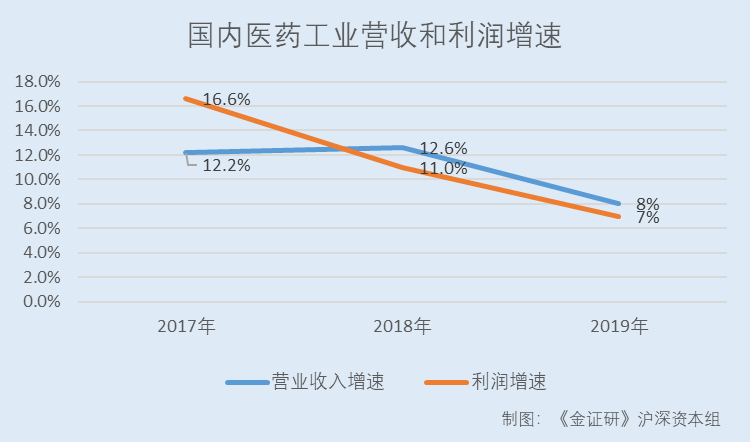

2017-2019年,国内医药工业营业收入增速分别为12.2%、12.6%、8%,利润增速分别为16.6%、11%、7%。

由此看出,近年来,国内医药工业增加值增速呈下滑趋势,且2019年,国内医药工业的营业收入增速和利润增速均下滑。

此外,2019年,上海凯鑫的另一主要下游行业,化纤行业的利润总额下滑,亏损面扩大。

据中国化学纤维工业协会数据,2019年化纤行业实现主营业务收入8,571.2亿元,同比增长4%;实现利润总额311.0亿元,同比减少19.8%;行业亏损面22.1%,比2018年扩大了3.9%,亏损企业亏损额同比也大幅增加73.2%。

也就是说,近年来,上海凯鑫下游的工业行业陷利润下降“窘境”。与此同时,作为其主要的下游行业,医药工业增加值增速也难掩下滑的“窘境”。2019年,上海凯鑫另一下游化纤行业的利润总额下滑,亏损面扩大。对于上海凯鑫而言,其成长能力或承压。

四、应收账款坏账准备计提比例低于同行,涉嫌“美化”报表

问题不止于此,上海凯鑫的应收账款坏账准备计提比例低于同行,涉嫌“美化”报表。

2017-2019年,上海凯鑫的应收账款余额分别为4,270.19万元、5,357.04万元、10,266.82万元,占营业收入的比例分别为35.77%、27.24%、39.37%。

即近年来,上海凯鑫的应收账款余额逐年上升,2019年,其应收账款余额占营业收入的比重呈上升趋势。

2017-2019年,上海凯鑫的应收账款的主要账龄在1-6个月(含6个月,下同)。

据招股书,按账龄划分,2017-2019年,上海凯鑫1-6个月的应收账款账面余额分别为4,025.56万元、4,110.21万元、6,863.5万元,占同期应收账款账面余额的比重分别为94.27%、76.73%、66.85%。

然而,上海凯鑫对于1-6个月账龄的应收账款,其坏账准备计提比例却低于同行。

据招股书,上海凯鑫采用账龄分析法计提坏账准备,对于1-6个月的应收账款,上海凯鑫计提的坏账准备比例为1%,对于7-12个月的应收账款,上海凯鑫计提的坏账准备比例为5%。

而据同花顺iFinD数据,对于1年内的应收账款,2019年,上海凯鑫同行业可比上市公司久吾高科、博天环境、三达膜计提的坏账准备比例均为5%,万邦达计提的坏账准备比例为4%,津膜科技2019年划分了多个产品的应收账款坏账准备计提比例,按其2018年的数据统计,津膜科技对于1年内的应收账款计提的坏账准备比例为5%。

若按照多数同行业可比上市公司的计提比例5%计算,2017-2019年,上海凯鑫1-6个月应收账款需多计提的坏账准备分别为161.02万元、164.41万元、274.54万元,占同期净利润的比重分别为5.66%、3.88%、4.67%。

显然,对于1-6个月的应收账款,上海凯鑫计提的坏账准备比例低于同行,上海凯鑫的会计政策或过于宽松,涉嫌“美化”报表。

五、财务数据现多处矛盾,信息披露或存缺失

不仅涉嫌“美化”报表,上海凯鑫两版招股书主要产品确认销售的金额“打架”,数据真实性或遭到“拷问”。

据招股书,对于其主要产品工业流体分离解决方案,上海凯鑫主要涉足前端的研发、设计及后端的销售,中间的生产或加工环节并未涉足。基于其生产模式和项目制业务的特点,上海凯鑫无法像传统制造型企业一样统计产销量和产销率。

因此,上海凯鑫工业流体分离解决方案的产量、销量及产销率情况通过计算工业流体分离解决方案当年签订合同的金额、当年交付的金额以及当年确认销售的金额来进行统计。

然而,上海凯鑫两版招股书统计出来的金额存在多处“打架”的情况。

据招股书,2018年,上海凯鑫工业流体分离解决方案签订合同的金额、交付的金额、确认销售的金额分别为27,869.86万元、18,180.09万元、16,407.7万元。

而上海凯鑫2019年6月11日签署的招股书(以下简称“2019版招股书”),2018年,上海凯鑫工业流体分离解决方案签订合同的金额、交付的金额、确认销售的金额分别为27,869.86万元、18,180.09万元、16,993.85万元。

通过对比可以发现,2018年,招股书中披露的上海凯鑫工业流体分离解决方案签订合同的金额、交付的金额与2019版招股书中披露的金额一致,而招股书披露确认销售的金额却比2019版招股书的数据少了586.15万元。

而且,上海凯鑫合并范围的变化及会计政策的变更或未对上述金额“矛盾”产生影响,其工业流体分离解决方案确认销售金额的真实性存疑。

值得注意的是,两版招股书中,工业流体分离解决方案2018年确认销售的金额不一致,但两版招股书披露的2018年工业流体分离解决方案营业收入却均为1.77亿元,两者一致。

不仅如此,招股书显示,2017年,上海凯鑫工业流体分离解决方案签订合同的金额、交付的金额分别为9,255.4万元、7,794.37万元。

而2019版招股书显示,2017年,上海凯鑫工业流体分离解决方案签订合同的金额、交付的金额分别为11,121.66万元、9,660.63万元。

即2017年,招股书披露海凯鑫工业流体分离解决方案签订合同的金额、交付的金额,均比2019版招股书披露的金额少了1,866.26万元。

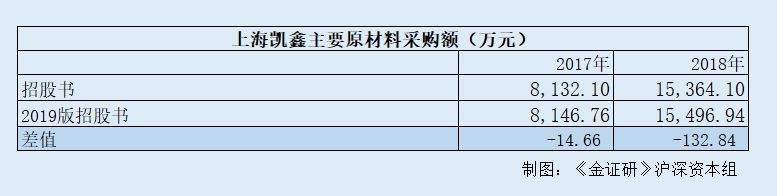

上述问题仅为“冰山一角”,上海凯鑫两版招股书原材料采购金额相差逾百万元。

据招股书,报告期内2017-2019年,上海凯鑫采购的原材料主要包括膜元件、膜壳、泵、专用设备、过滤器、电气材料等。

其中,2017-2018年,上海凯鑫主要原材料的采购金额分别为8,132.1万元、15,364.1万元。

而2019版招股书显示,2016-2018年,上海凯鑫采购的原材料主要包括膜元件、膜壳、泵、专用设备、过滤器、电气材料等。

其中,2017-2018年,上海凯鑫主要原材料的采购金额分别为8,146.76万元、15,496.94万元。

对比两版招股书,2017-2018年,招股书披露的主要原材料采购金额比2019版招股书的数据分别少了14.66万元、132.84万元。而合并范围及会计政策变更或并未对上述数据不一致产生影响,上海凯鑫的主要原材料采购数据的真实性几何?

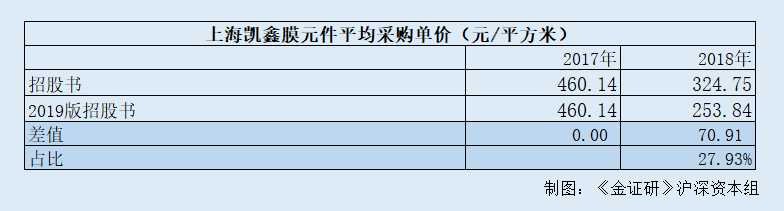

另外,两版招股书中,上海凯鑫主要原材料膜元件平均采购单价存在“对不上”的异象。

据招股书,2017-2019年,上海凯鑫采购膜元件的采购金额占同期主要原材料采购金额的比重分别为56.32%、51.75%、49.28%。膜元件为上海凯鑫最主要的原材料。

据招股书,2017-2018年,上海凯鑫膜元件的采购金额分别为4,580.14万元、7,950.75万元,平均采购单价分别为460.14元/平方米、324.75元/平方米。

而据2019版招股书,2017-2018年,上海凯鑫膜元件的采购金额分别为4,580.14万元、7,950.75万元,平均采购单价分别为460.14元/平方米、253.84元/平方米。

由上述数据可见,两版招股书披露的2017-2018年膜元件采购金额一致,披露的2017年膜元件平均采购单价一致,而2018年,招股书中的膜元件平均采购单价比2019版招股书中的平均单价多出70.91元/平方米,相比2017年上涨了27.93%。

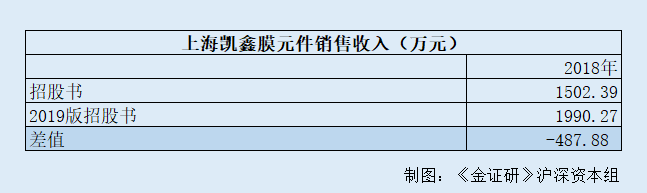

无独有偶,不仅膜元件的平均采购单价不一致,上海凯鑫膜元件的销售收入也自相矛盾。

据招股书, 2018年,上海凯鑫膜元件的销售收入为1,502.39万元,平均销售单价为451.88元/平方米。

而据2019版招股书,2018年,上海凯鑫膜元件的销售收入为1,990.27万元,平均销售单价为451.88元/平方米。

对比两版招股书,2018年,上海凯鑫膜元件的平均销售单价一致,但招股书披露的鑫膜元件销售收入却比2019版招股书的数据少了487.88万元。

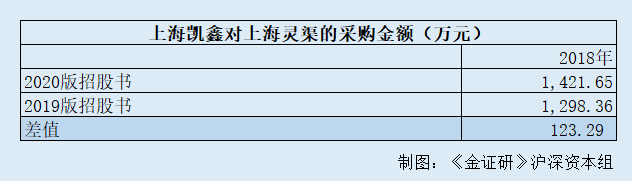

除了两版招股书的数据“对不上”,上海凯鑫对第三大供应商的采购额也自相矛盾。

据招股书,2018年,上海灵渠电气设备有限公司及其关联方上海灵渠自动化设备有限公司(两家公司合并,以下简称为“上海灵渠”)为上海凯鑫的第三大供应商,上海凯鑫向其的采购金额为1,421.65万元。

而据2019版招股书,2018年,上海灵渠为上海凯鑫第三大供应商,上海凯鑫向其采购金额为1,298.36万元。

对比两版招股书,招股书披露的上海凯鑫2018年对上海灵渠的采购金额,比2019版招股书多出123.29万元。

值得一提的是,据招股书,上海凯鑫的合并范围变化及会计政策的变更或并未对上述对上海灵渠的采购额产生影响,而上海凯鑫两版招股书的采购金额自相矛盾,差额上百万元,令人费解。

数据频现“矛盾”现象,上海凯鑫信息披露的真实性或遭“拷问”。而上海凯鑫将来能否为投资者交上满意的“答卷”,将由时间进行验证。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。