- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 清和 映蔚 洪力/编审

过去20年,电子商务对服装业的改革以渠道驱动为主,到2019年“新零售”已开展了三年,且服装品牌马太效应逐步显现,在多种新零售业态驱动下,线上线下全渠道强劲增长。而以自营模式为主要销售模式的欣贺股份有限公司(以下简称“欣贺股份”),未来或面临网络销售对线下销售模式带来的冲击。

反观其身后,近年来,欣贺股份“造血”能力减弱,2018年其营收增速放缓。且近年来,欣贺股份的产销率难掩下滑趋势,门店数量也逐年减少。不可回避的是,其所在行业零售额陷负增长。不仅如此,欣贺股份的存货跌价准备计提比例低于同行水平,涉嫌“美化”报表。值得注意的是,欣贺股份边“吃”利息边募资“补血”,账上还“趴着”超5亿元,且三年累计分红逾4亿元,其募资“补血”合理性或遭“拷问”。

一、营收增速放缓,毛利率“畸”高于同行均值

坐落于厦门市的欣贺股份,自2006年6月7日起成立至今已逾14载。

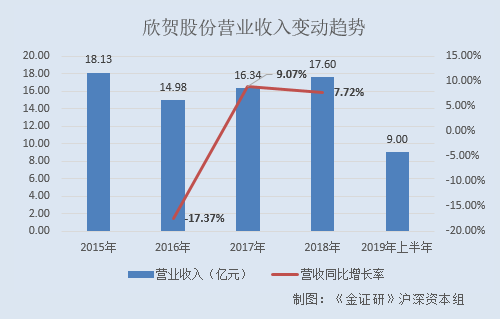

然而,自诩“国内品牌女装领军企业之一”的欣贺股份,2018年营收增速放缓,且“造血”能力减弱。

2015-2018年及2019年上半年,欣贺股份的营业收入分别为18.13亿元、14.98亿元、16.34亿元、17.6亿元、9亿元,2016-2018年分别同比增长-17.37%、9.07%、7.72%。

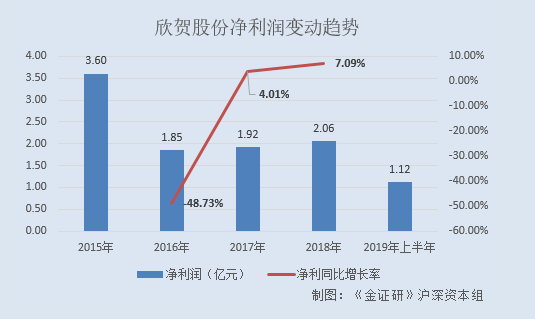

2015-2018年及2019年上半年,欣贺股份的净利润分别为3.6亿元、1.85亿元、1.92亿元、2.06亿元、1.12亿元,2016-2018年分别同比增长-48.73%、4.01%、7.09%。

另一方面,近年来欣贺股份的毛利率“畸高”于同行。

据招股书,2016-2018年及2019年上半年,欣贺股份的综合毛利率分别为73.25%、75.31%、75.23%、74.94%。

同期,欣贺股份同行业上市公司朗姿股份有限公司(以下简称“朗姿股份”)的综合毛利率分别为54.96%、57.35%、57.95%、58.64%;锦泓时装集团股份有限公司(以下简称“锦泓集团”)的综合毛利率分别为70.24%、69.68%、69.05%、68.86%;深圳歌力思服饰股份有限公司(以下简称“歌力思”)的综合毛利率分别为68.96%、68.84%、68.21%、67.03%;安正时尚集团股份有限公司(以下简称“安正时尚”)的综合毛利率分别为70.63%、66.74%、63.27%、54.99%;2016-2017年,宝国国际控股有限公司的综合毛利率分别为78.37%、77.57%。

2016-2018年及2019年上半年,欣贺股份上述同行业上市公司的平均综合毛利率分别为68.63%、68.04%、64.62%、62.38%。

除此之外,2016-2018年,欣贺股份的“造血”能力逐年减弱。

2016-2018年,欣贺股份经营活动产生的现金流量净额分别为3.59亿元、3.07亿元、2.15亿元。

二、产销率“走下坡路”,门店数量减少

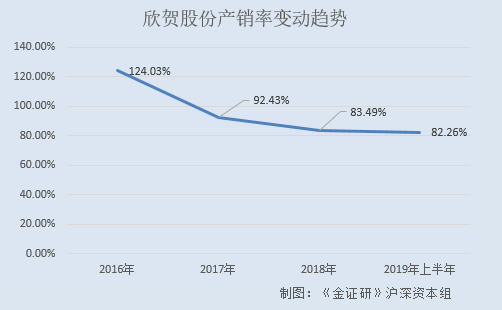

不仅营收增速放缓,欣贺股份的产销率也逐年下滑。

据招股书,2016-2018年,欣贺股份的产销率分别为124.03%、92.43%、83.49%;2019年上半年,欣贺股份的产销率为82.26%。

除此之外,欣贺股份在招股书中称“JORYA”(以下简称“JR”)和“JORYA weekend”是其核心品牌。且JR品牌系欣贺股份主营业务收入占比最高的品牌,是其最主要产品。

分品牌来看,据招股书,2016-2018年及2019年上半年,JR品牌收入占主营业务收入的比重分别为35.39%、39.78%、40.42%、41.22%。

同期,JR品牌的销量分别为40.55万件、44.06万件、44.68万件、21.96万件,2017-2018年分别同比增长8.67%、1.41%。

这意味着,2018年,欣贺股份最主要产品的销量增速也下滑。

值得一提的是,从2014年开始,欣贺股份的门店数量逐年减少。

据签署日为2016年6月1日的招股书(以下简称“2016年招股书”)及招股书,2013-2018年,欣贺股份的门店数量分别为758家、757家、697家、617家、590家、600家;到了2019年上半年,欣贺股份的门店数量为574家。

除此之外,其所在行业零售额出现负增长,或给欣贺股份未来成长带来压力。

据招股书,主营中高端女装的设计、生产和销售的欣贺股份称,其已深耕服装行业超过二十年,积累了丰富的行业经验。而其所处的服装行业或“四郊多垒”。

目前,国内女装市场仍处于行业生命周期的发展期,女装企业超过2万家,市场集中度较低,行业竞争激烈。

不仅国内品牌竞争激烈,来自国外品牌的压力同样不容小觑。

据前瞻产业研究院数据,从世界范围来看,法国、意大利、英国、丹麦、美国等国家在高端女装市场上具备较强的竞争力,引领着世界女装设计和消费的潮流,是国际女装生产和出口的强国。

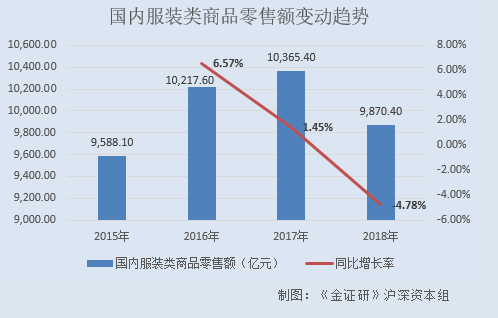

无独有偶,近年来,欣贺股份所在的服装行业零售额增速放缓,2018年出现负增长。

据前瞻研究院数据,2015-2018年,国内服装类商品零售额分别为9,588.1亿元、10,217.6亿元、10,365.4亿元、9,870.4亿元,2016-2018年分别同比增长6.57%、1.45%、-4.78%。

而2018年,国内女装销售额占到整体服装销售额的比例为48.1%。这意味着,服装行业的零售额增速负增长,欣贺股份主营的女装行业或受到“波及”。

进入2019年,服装行业的营业收入也并不理想。

据中国服装协会数据,2019年,服装行业规模以上(年主营业务收入2,000万元及以上)企业累计实现营业收入1.6万亿元,同比下降3.45%;利润总额872.83亿元,同比下降9.75%。

据工信部数据,2020年1-2月,服装行业规模以上企业累计实现营业收入1,487.91亿元,同比下降28.14%;利润总额54.96亿元,同比下降42.14%。

综上所述,近年来,欣贺股份的产销率逐年下滑,其门店数量也逐年减少。与此同时,国内同行业竞争企业超过2万家,行业竞争激烈。除此之外,近年来,欣贺股份所在的服装行业零售额增速放缓,甚至2018年出现负增长,且2019年,服装行业规模以上企业营收和利润总额也同比下滑。在此背景下,欣贺股份的成长能力或承压。

四、存货跌价准备计提比例低于同行水平,涉嫌“美化”报表

事实上,欣贺股份的存货逐年走高,而其跌价准备计提比例低于同行水平。

据招股书,2016-2018年,欣贺股份的存货分别为4.45亿元、4.6亿元、5.96亿元。

值得一提的是,欣贺股份存货中,主要为库存商品。2016-2018年及2019年上半年,欣贺股份库存商品金额占比均超过8成。

据招股书,按金额计算,2016-2018年及2019年上半年,欣贺股份库存商品金额占存货金额的比重分别为83.91%、84.05%、83.1%、82.35%。

2016-2018年及2019年上半年,欣贺股份库龄在1-2年的产成品账面余额分别为1.51亿元、0.92亿元、1.21亿元、1.46亿元,占总产成品账面余额的比重分别为27.16%、15.01%、16.01%、19.38%。

对于1-2年的库存商品,欣贺股份计提存货跌价准备的比例为5%。

而同行业上市公司朗姿股份对于1-2年的库存商品,计提的存货跌价准备比例为10%-40%,歌力思(ELLASSAY品牌)计提的存货跌价准备比例为50%,锦泓集团(VGRASS品牌)计提的存货跌价准备比例为10%。

上述可以看出,欣贺股份的存货跌价准备计提比例均低于上述同行业上市公司。

若按照同行计提的最低比例10%计算,2016-2018年及2019年上半年,欣贺股份需多计提的存货跌价准备分别为742.31万元、411.13万元、518.31万元、621.12万元,占同期净利润的比重分别为4.02%、2.14%、2.52%、5.54%。

由此上述情形可见,欣贺股份的会计政策或过于宽松,涉嫌“美化”报表。

五、边“吃”利息边募资“补血”,三年累计分红逾4亿元或不“差钱”

需要指出的是,欣贺股份拟使用募集资金2.8亿元用于补充其他与主营业务相关的营运资金,然而,欣贺股份或并不“差钱”。

据招股书,2016-2018年及2019年上半年,欣贺股份并无长短期借款,其一年内到期的非流动负债分别为604.55万元、583.18万元、162.32万元、351.66万元。

除此之外,近年来欣贺股份的资产负债率低于同行业上市公司平均水平。

2016-2018年及2019年上半年,欣贺股份的资产负债率分别为17.99%、20.13%、22.68%、21.01%。

据同花顺iFinD数据,2016-2018年,同行业上市公司朗姿股份的资产负债率分别为26.75%、45.68%、41.17%,锦泓集团的资产负债率分别为8.59%、71.97%、59.82%,歌力思的资产负债率分别为29.6%、33.23%、27%,安正时尚的资产负债率分别为28.15%、18.4%、24.41%。

同期,上述同行业上市公司的平均资产负债率分别为23.27%、42.32%、38.1%。

此外,2016-2018年及2019年上半年,欣贺股份的利息费用分别为0元、0元、0元、385.67元。

同期,欣贺股份的利息收入分别为1,868.69万元、1,740.57万元、1,799.05万元、792.09万元。

对此,欣贺股份在招股书解释,其货币资金保持较高余额,为提高资金的使用效率,采用“活期+定期存款”相结合的方式管理现金,利息收入较大。

2016-2018年及2019年上半年,欣贺股份的期末现金及现金等价物余额分别为3.44亿元、3.96亿元、2.89亿元、3亿元。

同期,欣贺股份的货币资金分别为9.17亿元、9.04亿元、6.85亿元、5.89亿元。

值得注意的是,2017-2019年,欣贺股份均进行了股利分配,分配的现金股利分别为1.6亿元、1.6亿元、0.96亿元,共计4.16亿元。

上述情形或表明,2016-2018年及2019年上半年,欣贺股份均无长短期借款,且利息收入上千万元。另外,欣贺股份的资产负债率低于同行业上市公司平均水平,货币资金充足,且在2017-2019年期间均有进行现金股利分配。由此看来,欣贺股份或并不“差钱”,其却拟募资2.8亿元用于补充营运资金,募资合理性存疑。

合抱之木,生于毫末。面临上述种种问题,欣贺股份今后是否能够给予投资者一份满意的“答卷”?将由市场进行考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。