- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 修远/作者 沐灵 映蔚 洪力/风控

2019年,江苏中信博新能源科技股份有限公司(以下简称“中信博”)跟踪支架的全球市场占有率6%,排名第五,相比2018年的8%有所下降。而同期,全球前五大跟踪支架厂家市占率高达68%,中信博与行业头部企业之间或横亘着一条“长跑赛道”。

市场占有率下滑的同时,中信博的信息披露或存诸多问题待解。不仅真实产能和官方信息存“出入”,子公司产能比合并范围的产能还多,令人费解。且中信博或未披露1.58亿元客户,上亿元的交易额去哪儿了?此外,中信博与供应商交易数据存矛盾,而其与关联方之间的交易,中信博“隐而不宣”,是否存在信披违规的嫌疑?尚未可知。

一、子公司产能比合并范围多4GW,募资额增加预期收益反“缩水”

《金证研》沪深资本组研究发现,中信博招股书披露的产能与“官宣”对不上,其子公司产能比合并范围还多,令人费解。

主营业务为光伏支架的研发、设计、生产和销售的中信博,其主要产品为光伏跟踪支架和固定支架。

截至2019年年末,常州中信博新能源科技有限公司(以下简称“常州中信博”)系中信博的全资子公司。

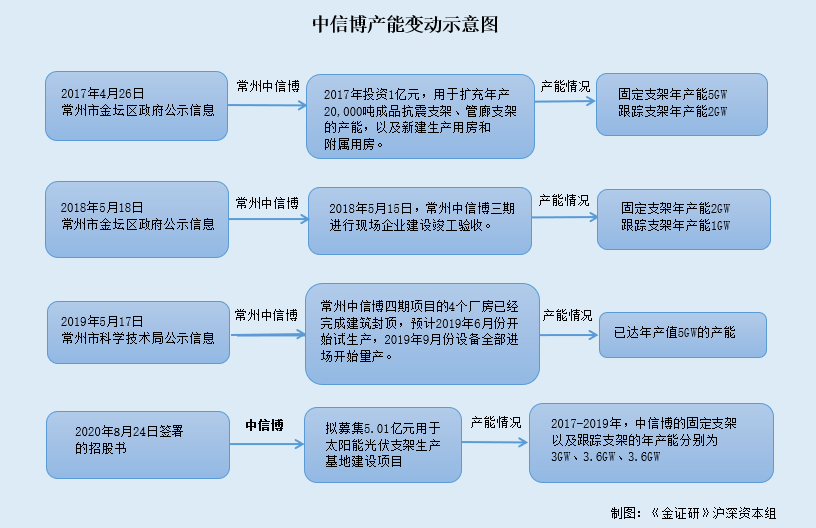

据常州市金坛区政府2017年4月26日发布的信息,2017年,常州中信博增资1亿元,扩充年产20,000吨成品抗震支架、管廊支架的产能。目前,其固定支架年生产能力达5GW,跟踪系统生产能力达2GW,具备完善的生产设备和制度。

据2020年8月24日签署的中信博招股书(以下简称“招股书”),跟踪系统即为跟踪支架。

也就是说,截至2017年4月26日,常州中信博的固定支架以及跟踪支架的合计年产能或为7GW。

据招股书,2013年10月,常州中信博已纳入中信博的合并范围,故常州中信博的产能也被计入中信博合并范围内的产能中。

令人不解的是,据招股书,2017-2019年,中信博的光伏跟踪支架以及固定支架的合计产能分别为3GW、3.6GW、3.6GW。

这意味着,截至2017年年末,在合并范围内,招股书披露的的中信博产能,比上述官方信息显示的其子公司常州中信博产能少了4GW。

不止如此,据常州市金坛区政府于2018年5月18日发布的《常州中信博(三期)完成竣工联合验收》,常州中信博主要产品的产能发生了变化,三期项目完成竣工验收,跟踪支架的年产能为1GW,固定支架年产能为2GW。

而后2019年5月17日,常州市科学技术局发布的公开信息显示,常州中信博四期项目的4个厂房已经完成建筑封顶,预计2019年6月份开始试生产,2019年9月份设备全部进场开始量产。同时,经过了5年的发展,常州中信博已经形成了年产值5GW的产能。

也就是说,关于产能数据的信息披露,上述三项官方数据之间,以及官方数据与中信博招股书数据之间,均“对不上”。常州中信博主要产品产能“变来变去”,其信息披露的真实性几何?尚未可知。

不止如此,此番上市,中信博募投项目建设地址由江苏“跑到”安徽。投资金额由3.42亿元增加至5.01亿元,然而预期销售收入以及预期净利润却双双“缩水”。

据2019年6月12日签署的招股书(以下简称“2019年6月招股书”),中信博拟使用募集资金3.42亿元,用于“太阳能光伏支架生产基地建设项目”,该项目投资金额为3.42亿元,实施主体为常州中信博,建设地址为江苏省常州市金坛区直溪镇。

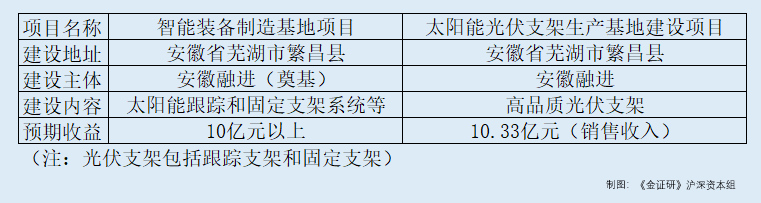

而招股书显示,“太阳能光伏支架生产基地建设项目”拟使用募集资金以及项目总投资额均为5.01亿元,实施主体为安徽融进新能源科技有限公司(以下简称“安徽融进”)。

不仅投资额及募资额由3.42亿元变更为5.01亿元、项目地址由常州中信博变更为安徽融进,“太阳能光伏支架生产基地建设项目”建设地址由江苏省常州市金坛区直溪镇,变更为安徽省芜湖市繁昌县。

需要指出的是,该募投项目的拟使用募资金额以及拟投资额均增加了近1.6亿元,其预期收益却“缩水”。

2019年6月招股书显示,中信博“太阳能光伏支架生产基地建设项目”经济效益测算的计算期为11年,其中建设期为18个月。该项目建成后,预测销售收入为127,470.38万元,预测净利润为9,337.99万元。

而招股书显示,上述募投项目的经济效益测算计算期为11年,其中建设期为24个月。该项目建成后,预测销售收入为103,335.08万元,预测净利润为9,188.61万元。

即招股书披露的预测销售收入和预测净利润,比2019年6月招股书披露的数据分别减少了24,135.3万元、149.38万元。

值得一提的是,“太阳能光伏支架生产基地建设项目”的建设主体安徽融进,成立时间为2020年2月21日,系中信博全资子公司。

据芜湖市繁昌区政府 2020年2月29日发布的公开信息,在芜湖市举行重点招商引资项目集中(云)签约活动中,中信博总投资8亿元的智能装备制造基地项目。

据芜湖市政府发布的信息,2020年4月10日,中信博智能装备制造基地项目举行开工奠基仪式,现场图片显示安徽融进是实施主体之一。

且上述两则官方信息显示,“智能装备制造基地项目”与“太阳能光伏支架生产基地建设项目”的建设地址、建设主体、建设内容以及预期收益等基本一致。这意味着“太阳能光伏支架生产基地建设项目”或是“智能装备制造基地项目”的子项目之一。

即安徽融进成立不到10天,中信博便签约“智能装备制造基地项目”,而安徽融进或作为该项目的实施主体之一,颇有“赶场”的意味。

并且,截至招股书签署日2020年8月24日,安徽融进的注册资本为2,000万元,实收资本为0元。

募投项目建设主体由常州中信博,变更为成立不久的安徽融进,且项目的建设地址又为何“急忙”变更?或要打个“问号”。

二、隐瞒1.58亿元收入,财报数据涉嫌造假

问题并未结束,中信博1.58亿元销售客户或未披露。

据国机重型装备集团股份有限公司(以下简称“ST国重装”)于2020年2月24日签署的重新上市申请书,2019年,中信博是ST国重装机械装备研发与制造业务的第二大供应商,ST国重装向中信博的采购金额为1.58亿元,采购产品为太阳能电池组件。

然而据招股书,2019年,中信博的前五大客户分别为中国电力建设集团有限公司(以下简称“中国电力集团”)、东方日升新能源股份有限公司(以下简称“东方日升”)、国家电力投资集团有限公司(以下简称“国家电力集团”)、Don Diego Solar,S.A.P.I.de C.V.(以下简称“Diego Solar”)、Sterling And Wilson。中信博对上述前五大客户的销售金额分别为3.2亿元、2.46亿元、1.79亿元、1.28亿元、0.97亿元。

上述前五大客户中,并没有ST国重装的“踪影”。

需要指出的是,2019年,中信博对第四大客户Diego Solar的销售金额为1.28亿元,低于ST国重装披露其向中信博的1.58亿元采购金额。那么2019年ST国重装为何并未“入围”中信博前五大客户名单?令人匪夷所思。

不仅如此,据招股书,中信博第一大客户中国电力集团,包括山东电力建设第三工程有限公司、上海电力建设有限责任公司、上海电力设计院有限公司等22家公司,其中并不包括ST国重装。

第二大客户东方日升包括东方日升新能源股份有限公司、常州斯威克新材料科技有限公司、东方日升(常州)新能源有限公司等7家公司,其中并不包括ST国重装。

第三大客户国家电力集团,包括贵州西能电力建设有限公司、国核电力规划设计研究院有限公司、国家电力投资集团有限公司物资装备分公司等12家公司,其中并不包括ST国重装。

此外,中信博招股书的签署日期为2020年8月24日,签署日期在ST国重装重新上市申请书的签署日期2020年2月24日之后。

并且,据中信博招股书,中信博的重要会计政策、重要会计估计变更或并未对2019年其客户收入的确认产生影响。而其应收账款、应收票据以及其他应付款等涉及收入确认的事项发生了调整,但调整前后的金额并未发生改变。

而合并范围内,中信博子公司安徽中信博新能源科技有限公司(以下简称“安徽中信博”)于2019年8月30日注销。截至2018年底,安徽中信博的总资产为185.16万元,净利润为-65.59万元。即合并范围的变更或并未对上述2019年销售额矛盾产生影响。

上述种种现象或表明,本应出现在中信博前五大客户中的ST国重装,却不见“踪迹”,中信博的销售数据真实性几何?其信息披露质量或该“打上问号”。而上述问题仅为“冰山一角”,中信博与第五大供应商交易数据“矛盾”,同样值得关注。

三、采购数据与供应商矛盾,交易数据真实性存疑

问题远不止于此,中信博与供应商交易数据“对不上”,令人费解。

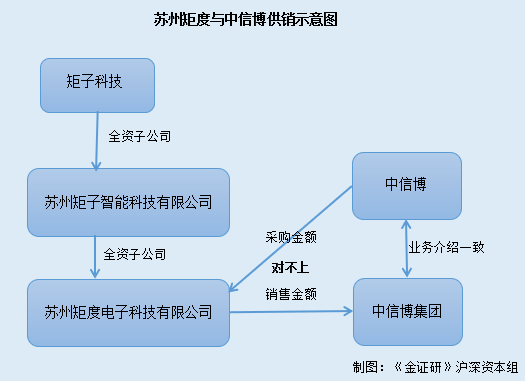

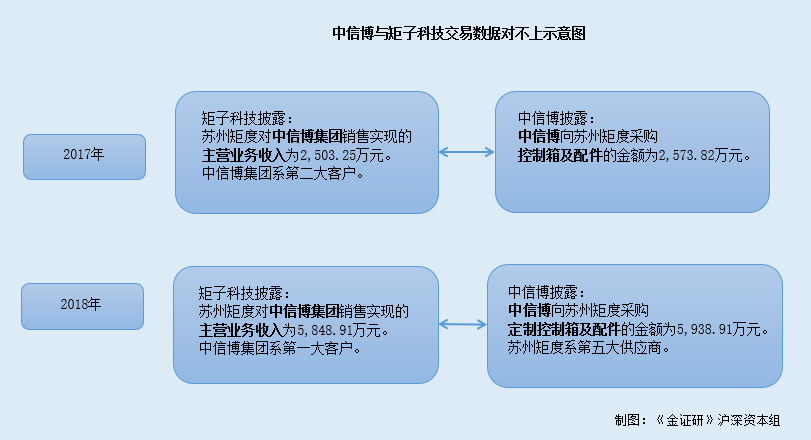

据上海矩子科技股份有限公司(以下简称“矩子科技”)于2020年5月19日发布的《发行股份及支付现金购买资产报告书》(以下简称“报告书”),2018年,中信博集团是矩子科技的全资子公司苏州矩度电子科技有限公司(以下简称“苏州矩度”)的第一大客户,中信博集团对苏州矩度“贡献”的主营业务收入为5,848.91万元,占苏州矩度全部主营业务收入的比例为20.79%。

报告书显示,苏州矩度第一大客户中信博集团是行业领先的太阳跟踪和支架系统方案提供商和制造商,该业务介绍与中信博主营业务一致,故中信博集团或为中信博。

然而据招股书,2018年,苏州矩度是中信博第五大供应商,中信博向苏州矩度采购定制控制箱及配件的金额为5,938.91万元,占同期采购总额的比例为2.96%。

显然,矩子科技披露的苏州矩度对中信博销售金额,和中信博披露的同期向苏州矩度的采购金额不一致,中信博仅向苏州矩度采购定制控制箱及配件的金额,比矩子科技披露的苏州矩度对中信博的销售金额多出90万元。

不仅如此,2017年的销售数据同样存在矛盾。

据矩子科技报告书,2017年,中信博集团系苏州矩度第二大客户,中信博集团对苏州矩度“贡献”的主营业务收入为2,503.25万元,占苏州矩度全部主营业务收入的比例为11.58%。

然而招股书显示,2017年,苏州矩度系中信博外购部件的第三大供应商,中信博向其采购控制箱及配件的金额为2,573.82万元,占采购总额的比例7.44%。

这意味着,2017年中信博仅向苏州矩度采购控制箱及配件的金额,比矩子科技披露的苏州矩度对中信博销售金额高出70多万元。

值得关注的是,矩子科技报告书的公示时间为2020年5月19日,而中信博招股书的签署日期为2020年8月24日。

不仅如此,招股书显示,2017-2018年,中信博重要会计政策变更或并未影响其原材料采购,且同期,中信博重要会计估计并未发生变更。而在其首次执行新金融工具准则调整首次执行当年年初财务报表相关项目情况中,所列项目均系重新分类,并未进行重新计量。

也就是说,中信博会计政策变更或并未对其原材料采购产生影响,中信博与苏州矩度的交易数据“对不上”,交易数据的真实性或遭“拷问”。

四、对关联交易或“隐而不宣”,涉嫌信息披露违规

关联交易历来是监管层关注的重点,同时也是悬在上市公司头顶的“达摩克利斯之剑”。

而中信博或并未披露其与苏州中来光伏新材股份有限公司(以下简称“中来股份”)的关联交易,涉嫌信披违规。

据招股书,中信博的独立董事沈文忠,同时在中来股份担任独立董事,中信博与中来股份构成关联关系。

据中来股份2019年审计报告,中来股份与中信博存在关联交易。2018年,中来股份向中信博采购货物的金额为4.78万元。这意味着,中来股份系中信博2018年的客户之一。

并且,中来股份2019年年报也对上述与中信博的关联交易进行了披露。或说明该信息已达到上市公司披露要求。

然而招股书显示,中信博与关联方不存在经常性关联交易,而偶发性关联交易分为关联担保、资金拆借、关联方资产转让,其中均未见中来股份的“踪影”。

同时,中信博与关联方形成的应收、应付款项的余额变化情况、其供应商持股及交易情况、客户持股及交易情况中,也未见中来股份或沈文忠的相关信息。

需要指出的是,中来股份2019年审计报告的签署日期为2020年4月24日,中信博招股书的签署日期为2020年8月24日,在中来股份审计报告签署日期之后。

除关联交易或未披露外,中来股份对中信博存在其他应收款以及应付款项,对此,中信博或同样未披露。

据中来股份2019年审计报告,2018年,中来股份对关联方中信博存在5万元的其他应收款。与此同时,2018年,中来股份对关联方中信博还存在5万元的应付账款。

也就是说,中来股份与中信博之间存在的关联交易往来,中信博或“只字未提”。

据证监会《首次公开发行股票并上市管理办法》第三节第二十五条,发行人应完整披露关联方关系,并按重要性原则恰当披露关联交易。

据企业会计准则第36号第四章第十一条,关联方交易应当分别关联方以及交易类型予以披露。

信披违规往往见微知著,为何中信博对于上述关联交易“隐而不宣”?其信息披露的真实性几何?日后能否经得住市场检验?不得而知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。