- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注二级市场

2019年是进口替代关键之年,众多国产企业获得跨越式发展,但从整体经营规模来看,国产企业与进口企业仍存较大差距。2019年,在中国骨科植入市场占据65.45%市场份额前二十的生产企业中,6家进口企业市占率38.05%,14家国产企业市占率27.4%。在此背景下,上海三友医疗器械股份有限公司(以下简称“三友医疗”)2020上半年并未上交一份“好成绩”,其实现营收1.5亿元,同比增长-6.6%,净利润3,801.32万元,同比增长-23.09%。

观其身后,近几年,三友医疗应收账款逐年攀升,2020上半年应收账款占营收比重超100%,赊销加剧;两大主要产品收入陷入负增长。此外,三友医疗还存在销售费用率远超同行、产能利用率产销率双双走低、产品单一等问题。而2018年三友医疗脊柱植入类耗材市场份额仅为2.73%,面对激烈的竞争环境,三友医疗将如何“破局”?

一、三名实控人两人系“外籍华裔”,实控人或面临竞业限制协议纠纷的风险

据招股书,三友医疗没有控股股东,实际控制人为徐农、Michael Mingyan Liu(刘明岩)、David Fan(范湘龙)。半年报显示,截至2020年6月底,三人分别持有三友医疗13.06%、10.82%、6.89%的股权。

除实际控制人之外,三友医疗前十大股东还包括QM5 LIMITED、南通宸弘股权投资合伙企业、新疆泰宝股权投资合伙企业、混沌天成三友医疗科创板员工持股计划10号集合资产管理计划、平潭泰格盈科创业投资合伙企业、中国工商银行股份有限公司-中欧医疗健康混合型证券投资基金、中国银行股份有限公司-广发医疗保健股票型证券投资基金。

招股书显示,三友医疗董事会成员共9名,其中独立董事3名,分别为Michael Mingyan Liu(刘明岩)、徐农、David Fan(范湘龙)、胡旭波、张育民、陈玮、刘松山、Zhongmin Jin(靳忠民)、夏立军。

监事会成员共有3名,分别为沈雯琪、张海威、马宇立;高级管理人员共有3名,分别为徐农、David Fan(范湘龙)、俞志祥。

需要指出的是,三友医疗三名实控人均曾在主要竞争对手任职,其中两名实控人为“外籍华人”。

据招股书,美敦力(Medtronic)系三友医疗国外品牌主要竞争对手之一。

徐农,中国国籍,拥有匈牙利永久居留权,骨伤专业硕士学历、EMBA。1985 年 7 月至 1995 年 12 月先后在浙江省武义县中医院、浙江省中医院任医生;曾任捷迈(上海)医疗国际贸易有限公司区域销售经理、上海毅达医疗器械有限公司总经理、美敦力威高骨科器械有限公司脊柱业务部总经理。

Michael Mingyan Liu(刘明岩),法国国籍,博士研究生学历,现任三友医疗董事长、首席科学家;历任法国美敦力公司研发部设计工程师、大项目经理、骨科国际研发部主任、骨科研发部资深总监、骨科首席科学家等职务,曾任上海拓腾医疗器械有限公司(以下简称“拓腾医疗”)副总经理兼首席科学家。

David Fan(范湘龙),美国国籍,硕士研究生学历,现任三友医疗董事兼副总经理,兼任董事会秘书;历任美国联邦快递公司资深程序分析员、美敦力公司脊柱及生物材料部门国际市场部资深经理、拓腾医疗市场总监。

此外,三友医疗实控人面临竞业限制协议纠纷的风险。

据招股书,三友医疗共同实际控制人之一 David Fan(范湘龙)于 2010年8月从美敦力公司脊柱及生物材料部门离职,并与美敦力公司签署的《雇员协议》约定,其在受雇于美敦力公司的最后一天后的两年内,不得受雇于与“竞争性产品”或“竞争性研究和支持”相关的冲突组织或为其提供服务。

而David Fan(范湘龙)于2011年6月入职三友医疗子公司上海拓腾医疗器械有限公司任市场总监,入职时从美敦力公司离职未满两年。基于当地法律规定,违反竞业限制的诉讼时效为 6 年,目前其已离职超过 9 年,美敦力公司就竞业禁止事项提起诉讼无法被法院接受。

对此,三友医疗表示,未来,若发生美敦力公司就该事项向 David Fan(范湘龙)提起诉讼,而被当地法院认定违反竞业限制协议并需承担违约责任的情况,公司仍存在因实控人竞业限制协议纠纷对公司经营产生不利影响的风险。

二、脊柱类植入耗材贡献超九成收入,或“倚重”单一产品

成立于2005年4月19日,三友医疗主营业务系医用骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材、创伤类植入耗材。

从产品类别来看,脊柱类植入耗材是三友医疗主营业务收入最主要收入来源,近三年占主营业务收入的比重均超过九成,或难掩“一条腿”走路的窘境。

2017-2019年,三友医疗脊柱类植入耗材产品收入分别为1.16亿元、2.05亿元、3.3亿元,占当期主营业务收入的比例分别为90.2%、92.75%及93.19%。

同期,三友医疗创伤类植入耗材产品收入分别为1,192.99万元、1,485.04万元、2,240.17万元,占当期主营业务收入的比例分别为9.26%、6.73%及6.32%

值得一提的是,到了2020上半年,上述两类产品收入均陷入负增长。

半年报显示,2020上半年,脊柱类植入耗材产品实现收入1.41亿元,同比增长-3.07%;创伤类植入耗材实现收入904.85万元,同比增长-11.62%。

从地区分类来看,三友医疗销售区域集中于华东、西北地区。

2017-2019年,三友医疗对华东地区的销售收入分别为3,175.72万元、4,293.7万元、8,905万元,占主营业务收入的比例分别为24.65%、19.46%、25.14%;其对西北地区的销售收入分别为4,860.72万元、11,143.38万元、16,745.61万元,占主营业务收入的比例分别为37.72%、50.51%、47.28%。即同期,上述两个地区销售收入合计占主营业务收入的比重分别为62.37%、69.98%、72.42%。

从销售模式来看,三友医疗直销和配送商模式销售收入占比提升,经销模式收入占比走低。

2017-2019年,三友医疗的经销销售收入分别为0.92亿元、1.16亿元、1.56亿元,占当期主营业务收入的比例分别为71.31%、52.69%、44.14%;同期,直销和配送商模式销售收入分别为0.37亿元、1.04亿元、1.98亿元,占当期主营业务收入的比例分别为28.69%、47.31%、55.86%。

对此,三友医疗在半年报中表示,主要系2017年实施两票制以来,三友医疗在两票制实施区域开始采用直销和配送商模式,经销模式收入占比逐年下降。

三、脊柱植入类耗材市占率不足3%,行业竞争加剧

据招股书,三友医疗所处行业为医疗器械行业,其上游为医学、生理学、材料学等相关行业,在直销和配送商模式下,下游客户为医院或其配送商。

招股书显示,目前国内医疗器械领域整体技术水平不高,高科技产品依赖进口。医疗器械前沿技术凭借其较高的技术壁垒以及大型跨国企业的资本实力,欧美国家长期以来占据着世界医疗器械市场主体地位。

同时,国内本土医疗器械生产企业集中度也正逐步上升,技术落后的生产企业将逐步被淘汰。据招股书引援自南方医药经济研究所数据,2017年,国内医疗器械生产企业数量达1.7万家,其中具有一定技术壁垒的III类医疗器械企业数量仅为2,189家,较2013年下降18.2%。

而值得一提的是,三友医疗产品市场占有率较低,或面临竞争优势被削弱、市场份额下滑等风险。

据招股书引援自南方医药研究所数据,2018年,国内脊柱植入类耗材市场前6名企业强生、美敦力、威高骨科、史赛克、天津正天及三友医疗的市场份额分别为28.97%、23.35%、8.37%、6.59%、3.91%、2.73%。脊柱类市场仍为国外企业主导,三友医疗市占率远低于头部公司。

四、上半年营收净利“开倒车”,应收账款占营收比重超100%赊销加剧

实际上,2020年上半年三友医疗经营业绩“不佳”,营收净利均为负增长。

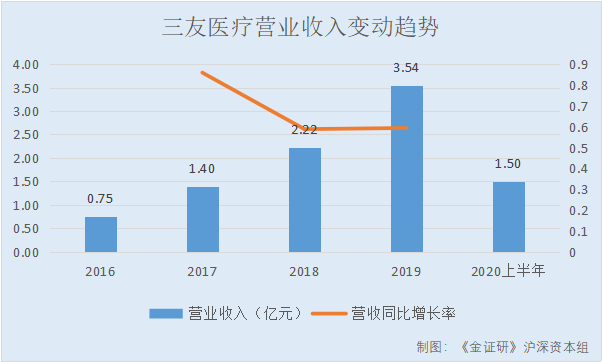

据同花顺iFinD数据,2016-2019年,三友医疗的营业收入分别为0.75亿元、1.4亿元、2.22亿元、3.54亿元,2017-2019年分别同比增长85.92%、58.83%、59.38%。

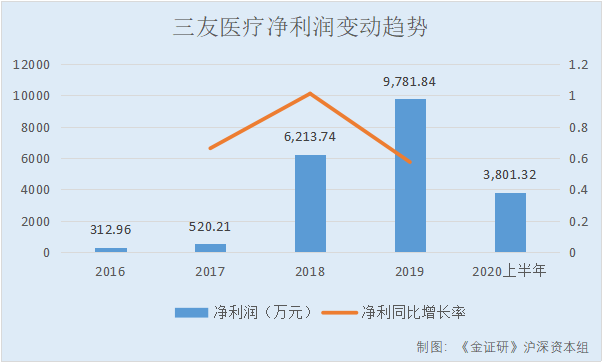

同期,三友医疗净利润分别为312.96万元、520.21万元、6,213.74万元、9,781.84万元,2017-2019年分别同比增长66.22%、101.18%、57.42%。

到了2020上半年,三友医疗实现营业收入1.5亿元,较去年同期增长-6.6%,净利润为3,801.32万元,较去年同期增长-23.09%。

2016-2019年及2020年上半年,三友医疗经营活动产生的现金流量净额分别为1,938.76万元、2,153.75万元、1,978.78万元、6,172.15万元、3,007.17万元。

与此同时,三友医疗过半子公司亏损,或成“拖油瓶”。

据招股书,三友医疗共有4家控股子公司,分别为拓腾医疗、上海拓友医疗器械有限公司(以下简称“拓友医疗”)、四川三友鼎泰医疗器械有限公司(以下简称“四川三友”)、陕西三友鼎泰医疗器械有限公司(以下简称“陕西三友”)。

2019年,拓腾医疗、拓友医疗、四川三友的净利润分别为-52.77万元、-14.45万元、-49.77万元;陕西三友2017-2018年净利润分别为-104.7万元、-34.21万元,直到2019年才扭亏为盈,净利润为80.58万元。

到了2020上半年,拓腾医疗、拓友医疗、四川三友、陕西三友的净利润分别为-95.14万元、-0.09万元、-15.35万元、127.81万元。

除此之外,近几年三友医疗应收账款大幅增长,“赊销”加剧,其2020年上半年应收账款占营收比重超100%。

2017-2019年,三友医疗应收账款分别为4,759.14万元、10,245.56万元、16,758.46万元,占当期营业收入的比重分别为34%、46.09%、47.3%。2020上半年,三友医疗应收账款为15,681.68万元,占营收比重为104.27%。

五、前五供应商采购占比超五成,销售费用率爬坡“畸”高于同行

据招股书,三友医疗生产的主要原材料包括医用钛材、医用PEEK棒、配套手术工具零部件、刀具钻头等。

2017-2019年,三友医疗向前五大供应商的采购金额分别为1,357.38万元、745.26万元、2,985.74万元,占当期采购总额的比例分别为63.42%、52.04%、62.37%。

需要注意的是,三友医疗客户主要为各大医院及配送商,而近几年三友医疗销售费用率逐年攀升。

招股书显示,2017-2019年,三友医疗的销售费用分别为5,074.48万元、10,353.88万元及17,602.76万元。

其中,商务服务费、职工薪酬、市场推广费、差旅费用占比较高,系构成三友医疗销售费用的主要部分。

2017-2019年,三友医疗的商务服务费分别为2,591.76万元、7,244.51万元、13,462.71万元,占销售费用的比例分别为51.07%、69.97%、76.48%。

对此,三友医疗表示,商务服务费系直销和配送商模式下公司基于第三方服务商提供的物流辅助服务、手术跟台支持、商务辅助(主要包括对账、送票及催款)、产品使用情况跟踪等服务而支付的费用。2017年至今,公司合作的服务商数量、商务服务费金额随着公司直销和配送商模式收入规模扩大而显著增加。

另外,2017-2019年,销售费用中职工薪酬金额分别为1,242.34万元、1,621.65万元及1,996.47万元。而三友医疗称,随着经营规模扩大、陕西及四川销售子公司相继设立,公司销售相关人员数量逐年增长,导致薪酬金额逐年增长。

与此同时,近年来三友医疗销售费用率走高,远超同行业平均水平。

据招股书及同花顺iFinD数据,2017-2019年,三友医疗的销售费用率分别为36.25%、46.57%、49.68%。同期,同行业上市公司大博医疗、凯利泰、爱康医疗、春立医疗的销售费用率均值分别为18%、21.48%、24.74%。

对此,三友医疗称,主要原因系受陕西、安徽、福建、青海等地实施两票制影响,公司直销和配送商模式收入占比逐年增加,该模式下公司商务服务费随着收入规模扩大而大幅增加,而同行业公司以经销模式为主,受两票制影响相对较小。

而2017-2019年,三友医疗向前五大客户的销售收入分别为5,448.89万元、9,691.34万元、14,864.31万元,同期占主营业务收入的比例分别42.28%、43.93%、41.97%。

六、主要产品产能利用率及产销率走低,创伤产品产销率“骤降”不足四成

2020年4月登陆科创板的三友医疗,首次公开发行拟募集资金6亿元,分别用于投资“骨科植入物扩产项目”、“骨科产品研发中心建设项目”、“营销网络建设项目”和“补充流动资金”。此次上市,扣除各项发行费用募集资金净额为9.78亿元。

8月20日,三友医疗披露《关于使用部分暂时闲置募集资金进行现金管理的公告》,在确保不影响募集资金投资项目建设和募集资金使用,并有效控制风险的前提下,三友医疗将使用不超过1亿元(含本数)的暂时闲置募集资金进行现金管理,同时授权其管理层办理部分暂时闲置募集资金购买投资产品相关事宜。

而据半年报,2020年上半年,三友医疗的三项在建工程分别为骨科医疗器械研发产业中心一期工程、软件工程、桥梁工程,账面余额分别为166.73万元、133.29万元、50.94万元。

其中,骨科医疗器械研发产业中心一期工程的累计投入占预算比例为112.44%,工程进度为主体已完工。

需要注意的是,三友医疗主要产品的产能利用率走低。2017-2019年,三友医疗主要产品脊柱产品、创伤产品的产能利用率分别为127.85%、113.87%、111.86%。

此外,三友医疗主要产品产销率也呈下滑趋势,其中创伤类产品2019年的产销率“骤降”,不足四成。

2017-2019年,三友医疗脊柱类植入耗材的产销率分别为88.98%、99.84%、73.17%;同期,创伤类植入耗材的产销率分别为96.11%、94.27%、37.25%。

对此,三友医疗在招股书中称,主要系考虑下半年厂房搬迁因素而提前生产所致;此外,创伤类产品梅花锁钉等产品换代需求上升,公司进行提前备货,该部分产品数量较多,但单位价值相对较小。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。