- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 无涯/作者 知雷 映蔚 洪力/风控

在资本市场中,中介机构如审计机构、保荐机构等通常被称为“看门人”,这些中介机构凭借其职业声誉为广大投资者把守着第一道“关口”,重要性不言而喻。2021年1月最后一个交易日,证监会发布了2020年证监稽查20起典型违法案例,内容涉及信息披露违法违规类、中介未勤勉尽责类等。而杭州热电集团股份有限公司(以下简称“热电集团”)此番上市的审计机构,近几年连吃罚单超20张,且签字注册会计师也曾被出具警示函,其能否难勤勉尽责?

回溯历史,2008年,热电集团曾“折价”超1,600万元收购子公司股权,其合作方是否甘当“冤大头”,为其“增厚”资产千万元?同样是股权转换,其还曾将多家子公司变成“孙公司”,而在这收购过程中,还存在标的子公司原股东“摇身一变”成为热电集团的客户的情形。

一、合作方甘当“冤大头”折价转让股权,或“增厚”热电集团资产千万元

历史上,热点集团前身,曾“折价”超1,600万元收购子公司。

据招股书,1994年8月18日,杭州协联热电有限公司(以下简称“协联热电”)成立,由杭州热电厂、协联能源(泰国)有限公司(以下简称“泰国协联”)共同出资,两位股东各持股50%。而杭州热电厂为杭州热电集团有限公司(热电集团的前身,以下简称“热电有限”),杭州热电厂为热电有限前身。

在协联热电发生第四次股权转让中,2008年5月2日,协联热电召开董事会,同意热电有限受让协联投资和中国协联所持协联热电合计50%的股权。2008年9月14日,上述股权转让完成。

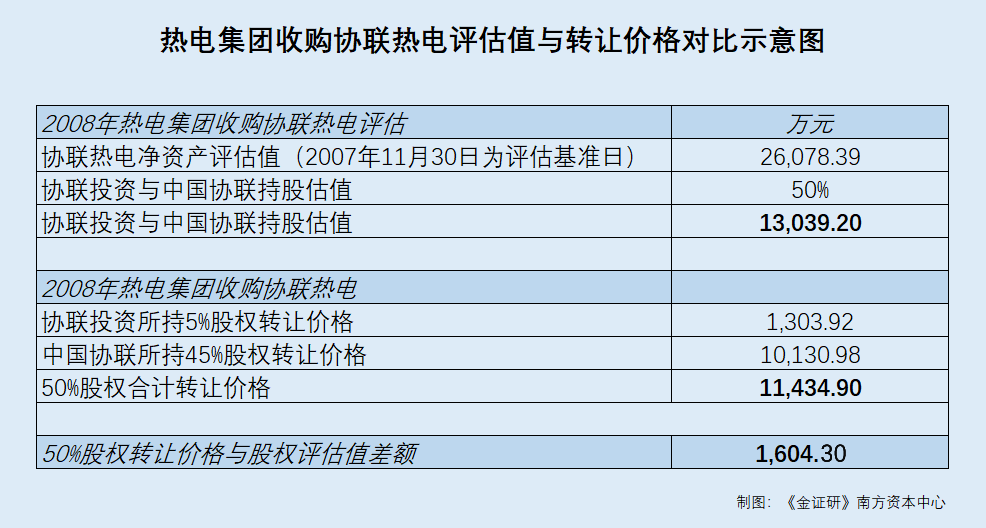

2008年6月22日,浙江天平资产评估有限公司以2007年11月30日为评估基准日,对协联热电进行评估并出具《资产评估报告书》(浙天评[2008]024号),确认协联热电截至评估基准日净资产评估值为26,078.39万元。

2008年9月14日,热电有限分别与协联投资、中国协联签订《股权转让协议》,约定受让协联投资、中国协联所持协联热电5%、45%股权,受让价格分别为1,303.92万元、10,130.98万元,合计为11,434.9万元。

而《金证研》沪深南方资本中心按持股比例计算估值,截至2007年11月30日,协联热电净资产评估值为26,078.39万元,则协联热电50%股权对应的净资产评估值应为1,3039.2万元。

可见,协联热电上述股权的协议转让价格,比净资产评估值低1,604.3万元。

同样是变换股权,热电集团前身还曾将多家子公司变成“孙公司”

据招股书,2012年12月20日,热电有限(热电集团前身)与其全资子公司协联热电签订《股权转让协议》,约定热电有限将其持有丽水市杭丽热电有限公司(以下简称“杭丽热电”)的74%股权,以14,800万元的价格转让予协联热电。

鉴于热电集团对协联热电持股100%,即通过上述股权转让,热电集团对杭丽热电直接持股74%,变为间接持股74%,由控股股东变为间接控股股东。

2012年12月22日,热电有限与其全资子公司协联热电签订《股权转让协议》,约定热电有限将其持有杭州临江环保热电有限公司(以下简称“临江环保”)的40%股权,以7,200万元的价格转让予协联热电。

由于热电集团对协联热电持股100%,通过上述股权转让,热电集团对临江环保直接持股40%,变为间接持股40%,由控股股东变为间接控股股东。

据招股书,2012年12月26日,热电有限与协联热电签订《上海市产权交易合同》,约定热电有限将其持有上海金联热电有限公司(以下简称“上海金联”)的55%股权,以11,000万元的价格转让予协联热电。

而热电集团对协联热电持股100%,即是说,通过上述股权转让,热电集团对上海金联直接持股55%,变为间接持股55%,由控股股东变为间接控股股东。

上述三家原子公司通过股权转让变成热电集团的“孙公司”,转让款涉及金额巨大,但是否发生实际支付?不得而知。而关于股权转让的问题并未结束,则是无偿划转。

据招股书,截至招股书签署日2020年3月27日,杭州市城市建设投资集团有限公司(以下简称“城投集团”)对热电集团持股68.5%,系热电集团的控股股东。

2016年11月14日,城投集团董事会决议同意无偿划转浙江安吉天子湖热电有限公司(以下简称“天子湖热电”)100%股权至热电有限,天子湖热电自此成为热电有限全资子公司。

2016年11月15日,杭州热电工程有限公司(以下简称“热电工程”)决议,同意将杭州市食品开发公司将其持有的热电工程2%股权,无偿划转至热电有限;热电工程从此成为热电有限全资子公司。

值得注意的是,2012年通过股权转让,协联热电持有临江环保40%股权;此后,协联热电又收购了临江环保15%的股权,该次股权转让价格或低于评估价格。

历史上,临江环保共发生两次股权转让。

其中,据招股书,在第一次股权转让中,2012年12月22日,热电有限与其全资子公司协联热电签订《股权转让协议》,约定热电有限将其持有临江环保的40%股权,以7,200万元的价格转让予协联热电。

而第二次股权转让中,收购被决议同意的日期,竟早于资产评估日,令人不解。

2014年11月21日,天健会计师事务所(特殊普通合伙)(以下简称为“天健所”)出具《审计报告》(天健审[2014]6638号),临江环保截至2014年10月31日的净资产为14,227.02万元。2014年12月23日,城投集团同意协联热电收购杭州龙山化工有限公司(以下简称“龙山化工”)所持临江环保15%股权。

2014年12月24日,万邦资产评估有限公司出具《杭州协联热电有限公司拟收购股权涉及的杭州临江环保热电有限公司股东全部权益评估项目评估说明》(万邦评报[2014]82号)。截至评估基准日,即2014年10月31日,临江环保的股东全部权益评估价值为16,533.85万元。

而后,2014年12月31日,龙山化工与协联热电签订《股权转让协议》,约定龙山化工将其持有的临江环保15%股权,以2,450万元的价格转让予协联热电。转让完成后,协联热电对临江环保持股55%,临江环保成为协联热电的控股子公司。

即通过上述持股情况及股东全部权益评估价值,按比例计算,截至2014年10月31日,临江环保15%股权对应的评估价值或应为2,480.08万元,高于上述股权协议中的转让价格。

值得一提的是,子公司临江环保的原股东龙山化工为热电集团客户。

据招股书,报告期内,龙山化工系热电集团的供用热客户;其与热电集团签署了供用热合同,供方为临江环保,合同期限为2018年8月1日至2020年12月31日,到期后若双方无异议自动续延。

据2019年招股书,2016年,龙山化工系热电集团第五大应收账款客户,热电集团对其应收账款余额为446.08万元。

由上述情形可见,2008年,热电集团从协联投资和中国协联处收购协联热电50%股权,协联热电决议收购事宜却先于资产评估,且收购价格或低于评估值超1,600万元,令人唏嘘。到了2012年12月,热电集团将所持3家控股子公司的股权,陆续转让予其全资子公司协联热电,股权转让价格合计超3亿元,其股权转让或上演“左手”倒“右手”。

2015年,协联热电从其控股子公司临江环保的少数股东龙山化工处,收购其所持15%临江环保股权后,龙山化工不再持股临江环保,或“摇身一变”成为热电集团的客户。

二、签字注册会计师收警示函,审计机构连吃“罚单”20余张或难勤勉尽责

审计机构通过对会计部门工作的监督,提高会计资料的真实、可靠性。然而,热电集团本次上市的审计机构因违规被罚超20次;而签字注册会计师也曾被出具警示函,审计机构或难勤勉尽责。

据招股书,热电集团本次上市的审计机构系天健所;而签字注册会计师为李正卫、葛亮。

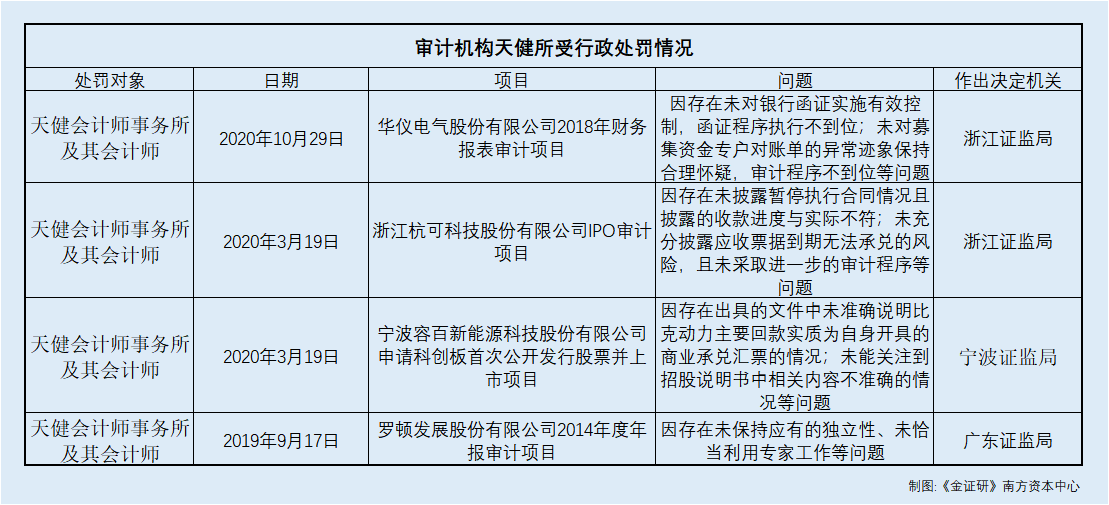

据浙江证监局数据,2020年10月29日,天健所及其会计师在执行华仪电气股份有限公司2018年财务报表审计项目中,因存在未对银行函证实施有效控制,函证程序执行不到位;未对募集资金专户对账单的异常迹象保持合理怀疑,审计程序不到位等问题,被采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

据浙江证监局数据,2020年3月19日,天健所及其会计师在其执业的浙江杭可科技股份有限公司IPO审计项目中,因存在未披露暂停执行合同情况且披露的收款进度与实际不符;未充分披露应收票据到期无法承兑的风险,且未采取进一步的审计程序等问题,而被采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

据宁波证监局数据,2020年3月19日,天健事务所及其会计师在其执业的宁波容百新能源科技股份有限公司申请科创板首次公开发行股票并上市项目中,因存在出具的文件中未准确说明比克动力主要回款实质为自身开具的商业承兑汇票的情况;未能关注到招股说明书中相关内容不准确的情况等问题,而被采取出具警示函的监督管理措施。

据广东证监局〔2019〕75号决定书,2019年9月17日,天健所及其会计师在其执业的罗顿发展股份有限公司2014年度年报审计项目中,因存在未保持应有的独立性、未恰当利用专家工作等问题,被采取出具警示函的行政监督管理措施。

此外,据天健所官网,2017年至2020年上半年期间,天健所存在多达23次行政处罚记录。

其中,热电集团本次上市的签字注册会计师也曾违规,被出具警示函。

据证监会行政监管措施决定书[2018]89号决定书,2018年11月12日,天健注册会计师李正卫,被会计部采取出具警示函措施的决定。

报告期内,热电集团的审计机构及签字注册会计师均存在“黑历史”,能否勤勉尽责?

九层之台,起于累土。奔赴上市之路的热电集团,未来能否向资本市场上交一份令人满意的“答卷”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。