- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 无涯/作者 知雷 清和 映蔚 洪力/风控

自第一次工业革命以来,“煤炭”曾一度作为供热的“主力军”。近年来,在大力提倡节能环保、资源有效利用等大背景下,“热电联产”以先进的节能技术,向传统能源发起了有力“冲击”。自成立以来深耕热电联产行业的热电集团股份有限公司(以下简称“热电集团”),亦不止步于此,欲拿到进入资本市场的“入场券”。

然而,热电集团常年向参股公司借出员工,且该参股公司超半数专利由热电集团借出人员“贡献”。而蹊跷的的是,参股公司连年成为热电集团煤炭销售的第一大客户,毛利率高于非关联方,且为热电集团贡献近4亿元营收,其中是否存在关联交易美化报表之嫌?而事实上,近年来,热电集团营收增速走“下坡路”,净利润增速呈“过山车”,截至2019年底,其一年内需偿还的“借款”超8亿元,募投4千万元用于补血及偿还银行贷款或杯水车薪。

一、营收增速放缓净利润坐“过山车”,偿债压力或高企

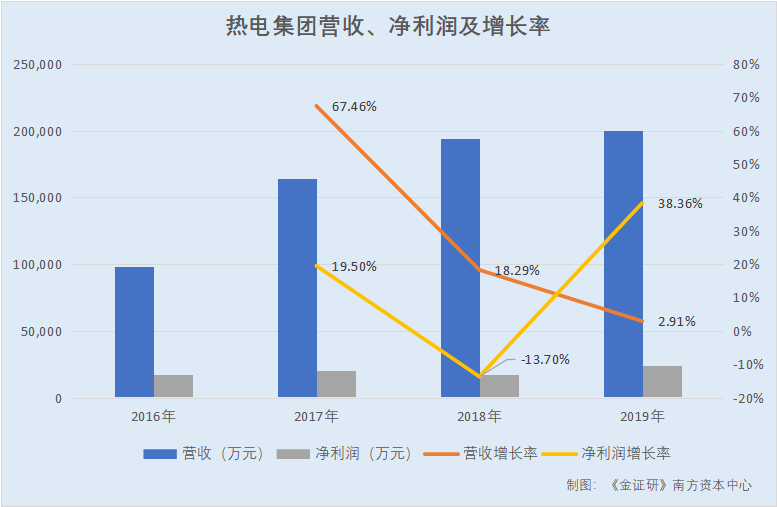

近年来,热电集团营收增速下滑,净利润增速呈现“过山车”。

据签署日为2020年3月27日的招股书(以下简称“招股书”)及签署日为2019年6月17日的招股书(以下简称“2019年招股书”),2016-2019年,热电集团的营收分别为9.82亿元、16.45亿元、19.45亿元、20.02亿元;2017-2019年,营收同比增长率分别为67.46%、18.29%、2.91%。

2016-2019年,热电集团的净利润分别为1.7亿元、2.04亿元、1.76亿元、2.43亿元;2017-2019年,净利润同比增长率分别为19.5%、-13.7%、38.36%。

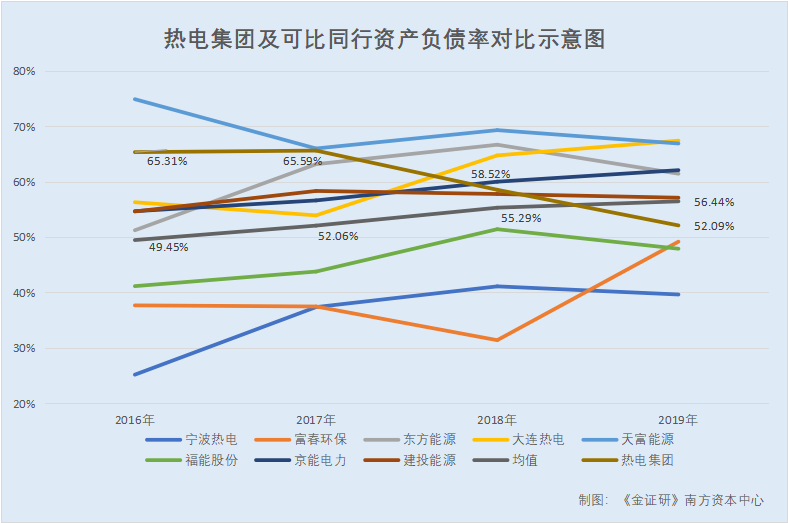

此外,热电集团的资产负债率高于同行均值,偿债压力或高企。

据招股书、2019年招股书及同花顺iFinD数据,2016-2019年,热电集团同行业可比上市公司宁波热电股份有限公司的资产负债率分别为25.17%、37.36%、41.1%、39.63%,浙江富春江环保热电股份有限公司的资产负债率分别为37.67%、37.47%、31.39%、49.16%,国家电投集团东方新能源股份有限公司的资产负债率分别为51.22%、63.14%、66.65%、61.42%,大连热电股份有限公司的资产负债率分别为56.27%、53.9%、64.72%、67.38%,新疆天富能源股份有限公司的资产负债率分别为74.86%、65.97%、69.28%、66.87%,福建福能股份有限公司的资产负债率分别为41.14%、43.77%、51.41%、47.89%,北京京能电力股份有限公司的资产负债率分别为54.66%、56.6%、59.98%、62.06%,河北建投能源投资股份有限公司的资产负债率分别为54.61%、58.31%、57.76%、57.09%;即同期,上述8家同行业可比上市公司的资产负债率均值分别为49.45%、52.06%、55.29%、56.44%。

据招股书,2017-2019年,热电集团的资产负债率分别为65.31%、65.59%、58.52%、52.09%。

据招股书及2019年招股书,2016-2019年,热电集团的短期借款分别为5.04亿元、7.71亿元、7.72亿元、7.7亿元,一年内到期的非流动负债分别为2.26亿元、0.7亿元、1.2亿元、0.97亿元。

另外,2016-2019年,热电集团的长期借款分别为5.36亿元、7.61亿元、6.5亿元、5.46亿元;即同期,热电集团的借款(包括长短期、一年内到期的非流动负债)合计分别高达12.65亿元、16.02亿元、15.42亿元、14.13亿元。

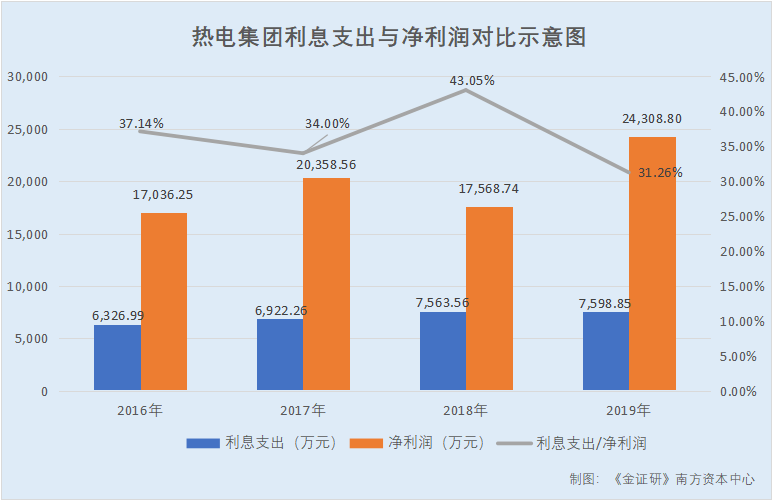

2016-2019年,热电集团的利息支出分别为6,326.99万元、6,922.26万元、7,563.56万元、7,598.85万元;同期,净利润分别为17,036.25万元、20,358.56万元、17,568.74万元、24,308.8万元。即2016-2019年,热电集团的利息支出占净利润的比例分别为37.14%、34%、43.05%、31.26%。

据招股书及2019年招股书,2016-2019年,热电集团的货币资金分别为2.1亿元、3.36亿元、4.23亿元、3.57亿元。同期,期末现金及现金等价物分别为2.09亿元、3.14亿元、4.21亿元、3.56亿元;同期,经营活动产生的现金流量净额1.87亿元、2.64亿元、2.6亿元、2.86亿元。

相比之下,2016-2019年,热电集团的短期借款及一年内到期的非流动负债合计分别高达7.29亿元、8.41亿元、8.92亿元、8.68亿元。而截至2019年,热电集团“手握”资金仅逾3亿元,远远不及其一年之内需偿还的借款。

此外,据招股书,热电集团本次拟募资金为20,406.09万元;其中,4,000万元将用于补充流动资金、偿还银行贷款。

由上述情形或表明,近年来,热电集团的资产负债率均高于同行均值,且截至2019年底,其货币资金远低于一年内需要偿还的借款,而热电集团募资4,000万元补血及偿还银行贷款,是否遭遇杯水车薪的窘境?

二、借出人员现身参股公司超半数专利发明人,曾向参股公司拆出资金3千万元

人员借用是企业技术攻关、引进专案、确保重点建设或扩大事业范围的权宜之计。然而,参股公司长期借用热电集团及其子公司人员。

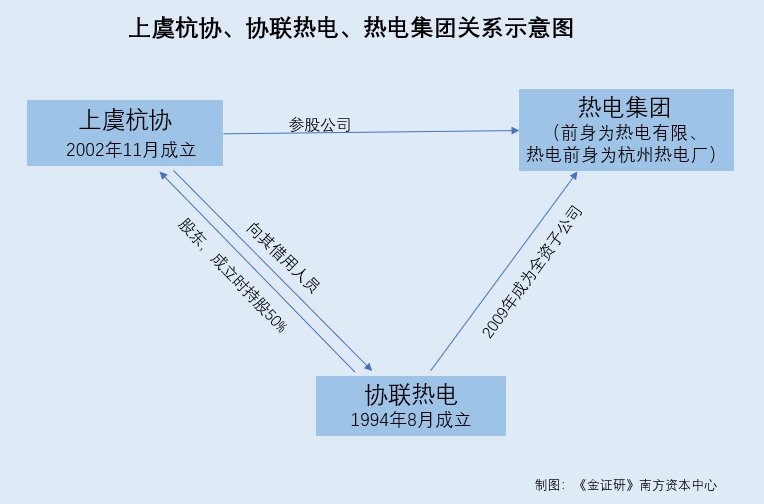

据招股书,绍兴上虞杭协热电有限公司(以下简称“上虞杭协”)系热电集团的参股公司。

同样从事热电联产业务,上虞杭协的股东由热电集团、协联投资(中国)有限公司(以下简称“协联投资”)、协联大众有限公司(Saha-Union Public Co., ltd.,以下简称“协联大众”)、协联能源(香港)有限公司(以下简称“香港协联”)、绍兴市上虞杭州湾工业园区投资发展有限公司(以下简称“上虞投资”)构成,而上述股东对上虞杭协分别持股40%、10%、25%、15%、10%。

其中,协联大众、协联投资、香港协联均属于受同一控制的企业,对上虞杭协合计持股50%;因此,热电集团实际为上虞杭协的第二大股东,对上虞杭协并不具备控股权,但承认其有权参与上虞杭协重大经营决策,能够对上虞杭协施加重大影响。

实际上,热电集团多名员工在上虞杭协担任要职。

报告期内,即2017-2019年,热电集团在参股公司上虞杭协董事会中委派了4名董事,推荐了总经理及负责生产的副总经理人选。

其中,据招股书及市场监督管理局数据,孙建国,在上虞杭协任总经理、董事;施洪喜,在上虞杭协任副总经理;俞建国,热电集团研究员,在上虞杭协兼任副董事长;董寅通,热电集团副总会计师,在上虞杭协兼任监事会主席;郑焕,热电集团党委委员、副总经理,在上虞杭协兼任董事;汪伟锋,热电集团监事、综合管理部经理,在上虞杭协兼任董事。

且热电集团在招股书中亦坦言,热电集团存在向上虞杭协出借生产技术人员的现象。2017-2019年,上虞杭协向热电集团借用的员工人数分别为44、42、40人,被借用员工的薪酬、五险一金等费用,由上虞杭协承担。

值得注意的是,借用人员的情况并非发生于近年。追溯至上虞杭协成立之初,热电集团的前身及其子公司或已“渗透”上虞杭协生产研发的方面。

据招股书,杭州热电厂系杭州热电集团有限公司(以下简称“热电有限”)的前身,热电有限又系热电集团的前身。

2002年8月,5家公司共同签署了组建上虞杭协的合作协议书,包括协联热电、热电有限、香港协联、协联能源(中国)有限公司(Union Energy (China) Co., Ltd.,以下简称“中国协联”)、上虞投资。

2002年11月,上虞杭协成立,股东分别为协联热电、热电有限、上虞投资、香港协联和协联投资,上述股东对上虞杭协持股分别为50%、15%、10%、22.5%、2.5%。

而成立之初,上虞杭协即开始向协联热电借用生产技术人员。且值得注意的是,彼时上虞杭协股东之一协联热电,已被热电集团的前身控股。

1994年8月,协联热电成立,由杭州热电厂(热电有限前身)和协联能源(泰国)有限公司共同持股,两者各持股50%。

随后,协联热电经历几次股份转让。且截至2009年协联热电发生第四次股权转让之前,杭州热电厂对协联热电的持股比例均为50%。

2000年12月,协联热电的股东分别为杭州热电厂、中国协联和协联投资分别持有协联热电50%、45%和5%的股权。

到了2009年,在第四次股权转让中,热电有限受让中国协联、协联投资所持的协联热电45%、5%的股权。协联热电从此成为热电有限全资子公司。

可见,上虞杭协成立之前,即2002年之前,热电集团的前身杭州热电厂对协联热电持股50%,成为控股股东,而后2009年协联热电成为热电集团全资子公司,即通过协联热电,早在上虞杭协成立之初,热电集团的前身或已开始对上虞杭协“安插人马”。而上虞杭协或延续人员借用的安排至今。

对此,热电集团在招股书中称,借出人员在上虞杭协设立初期承担了核心骨干作用,对技术研发和生产经营发挥了重大影响;投入运营后,随着上虞杭协业务规模不断扩张,其独立招聘员工、培养业务骨干,热电集团借出人员对上虞杭协技术研发和生产经营的影响不断降低。

而事实上,对于上虞杭协而言,热电集团至今或仍扮演着举足轻重的角色。

截至2020年3月20日,上虞杭协向热电集团借用的员工中,多达20人也通过员工持股平台对热电集团间接持股。

招股书显示,股东浙江自贸区杭热壹号投资合伙企业(有限合伙)(以下简称“杭热壹号”)、浙江自贸区杭热贰号投资合伙企业(有限合伙)(以下简称“杭热贰号”)、浙江自贸区杭热叁号投资合伙企业(有限合伙)(以下简称“杭热叁号”)为热电集团员工持股平台。

据招股书,孙建国,在上虞杭协任董事、总经理;许秋华,在上虞杭协任财务部经理;雷小军,在上虞杭协任运行部经理;薛宝佳,在上虞杭协任综合办公室副主任;叶榉青,在上虞杭协任运行部副经理;徐伟,在上虞杭协任安技部副经理,;王利,在上虞杭协任值长。上述7人均通过杭热壹号对热电集团间接持股。

吴建富,在上虞杭协任总工程师;叶建东,在上虞杭协任检修部经理;金波,在上虞杭协任安技部经理;袁杰,在上虞杭协任综合办主任;徐江,在上虞杭协任值长,该5人通过杭热贰号对热电集团间接持股。

施洪喜,在上虞杭协任副总经理;王小云,在上虞杭协任总经理助理;陈伟东,在上虞杭协任经营部经理;谢永泉,在上虞杭协任运行部副经理;王琼,在上虞杭协任安技部副经理;汪肖军,在上虞杭协任运行部副经理;潘红杰,在上虞杭协任经营管理部副经理;张坚强,在上虞杭协任值长。上述8人通过杭热叁号对热电集团间接持股。

可见,上述共计20名热电集团员工在上虞杭协担任要职。而问题尚未结束,在专利研发方面,上虞杭协超半数专利由热电集团借出人员“贡献”。

据国家知识产权局数据,截至2020年12月14日,上虞杭协拥有及在申请专利共15项,其中包括1项发明专利,10项实用新型专利,以及4项在申请发明专利,其中有9项专利的发明人为热电集团的借出人员。

据国家知识产权局数据,申请号为2018109429063的发明专利“一种汽轮机主油箱的油雾收集装置”,申请日为2018年8月17日,发明人为雷小军、蔡炜锋。申请号为2018109434983的发明专利“一种热电厂水循环中的自动加药系统”,申请日为2018年8月17日,发明人为金波。申请号为2018109435026的发明专利“一种联轴器的拆卸装置”,申请日为2018年8月17日,发明人为叶建东、张雷钧、冯立殿。专利号为2018109435045的发明专利“一种冷渣机的改进托辊组装置”,申请日为2018年8月17日,发明人为叶建东、张文培、凡常友。

专利号为2018203494632的实用新型专利“一种锅炉排污水的回收系统”,申请日为2018年3月14日,发明人为叶建东。专利号为2018203494740的实用新型专利“一种疏放水回收装置”,申请日为2018年3月14日,发明人为叶建东。专利号为2018203495777的实用新型专利“一种防观察孔凝露装置”,申请日为2018年3月14日,发明人为叶建东。专利号为2018203495870的实用新型专利“一种高效中和池系统”,申请日为2018年3月14日,发明人为金波。专利号为2018203499157的实用新型专利“一种滑触线”,申请日为2018年3月14日,发明人为金波。

可见,上述9项专利的发明人中,雷小军、叶建东、金波三人,均为被上虞杭协借用的热电集团生产技术人员,且通过员工持股平台对热电集团间接持股。

且通过上述专利申请日期来看,上虞杭协拥有及在申请的15项专利中,发明专利申请日期均为2018年8月17日;实用新型专利申请日期均为2018年3月14日。

也就是说,热电集团借出员工中,多达20人在上虞杭协担任要职,且上虞杭协过半数专利均由其向热电集团的3名借用员工担当发明人,且申请日期均在2018年。

此外,热电集团还曾与上虞杭协存在资金方面的“往来”。

2015年至2017年期间,热电有限曾三次替参股公司上虞杭协担保,担保金额累计达1.6亿元。

据招股书及2019年招股书,2016年,上虞杭协曾向热电集团子公司协联热电拆借资金3,000万元;2017年,热电集团收回上虞杭协拆借款项,并收取利息97.05万元。

这意味着,自成立以来,上虞杭协均存在向热电集团借用员工的现象,且上虞杭协超半数专利由热电集团借出人员“贡献”。而这与热电集团自称“借出人员对上虞杭协技术研发和生产经营的影响不断降低”的说辞,是否相悖?不得而知。

三、向参股公司销售煤炭,毛利率高于非关联方“贡献”收入近4亿元

关于上虞杭协的问题仍未结束,热电集团向上虞杭协销售煤炭,对其煤炭销售的毛利率远高于非关联方,为热电集团“贡献”了近4亿元营收。

据招股书,2017-2019年,热电集团对参股公司上虞杭协的投资收益分别为5,147.16万元、5,778.58万元、7,950.72万元,三年累计为18,876.46万元,占同期归属于母公司股东净利润的比例分别为32.41%、38.08%、38.98%。

据招股书,热电集团采购煤炭主要为了自用和销售,在满足下属热电厂生产经营用煤的前提下,将余量对外销售。而近年来,热电集团对煤炭的平均采购价格,却高于对煤炭的平均销售价格,令人费解。

2017-2019年,热电集团的煤炭平均采购价格分别为657.96元/吨、703.8元/吨、662.58元/吨,同期,煤炭平均销售价格分别为642.22元/吨、654.15元/吨、590.27元/吨。

即2017-2019年,热电集团的煤炭平均销售价格比平均采购价格分别少了15.74元/吨、49.65元/吨、72.31元/吨。

值得注意的是,热电集团采购的煤炭中,超半数用于对外销售,这意味着,热电集团对煤炭的采购量,远超过自身的需求量。

2017-2019年,热电集团的煤炭采购量分别为168.83万吨、175.52万吨、190.64万吨;同期,煤炭销售量分别为88.42万吨、107.66万吨、117.92万吨,占煤炭采购量的比例分别为52.37%、61.34%、61.85%。

据招股书,报告期内,热电集团的煤炭销售贸易主要客户为上虞杭协。2017-2019年,热电集团对上虞杭协的煤炭销售额,占同期煤炭销售总额的比例分别为61.78%、60.69%、56.81%。

与此同时,热电集团对上虞杭协主要销售煤炭,煤炭的销售额占比均超过九成。

2017-2019年,上虞杭协均为热电集团的第一大客户,热电集团对其的销售额分别为3.58亿元、4.39亿元、4.13亿元。

据招股书,热电集团向上虞杭协出售煤炭、销售热力管道和管件、提供管网安装和维修服务等服务。其中,2017-2019年,热电集团对关联方上虞杭协的煤炭销售额分别为3.51亿元、4.29亿元、3.95亿元;占同期热电集团对上虞杭协销售总额的比例分别高达98.2%、97.71%、95.85%。

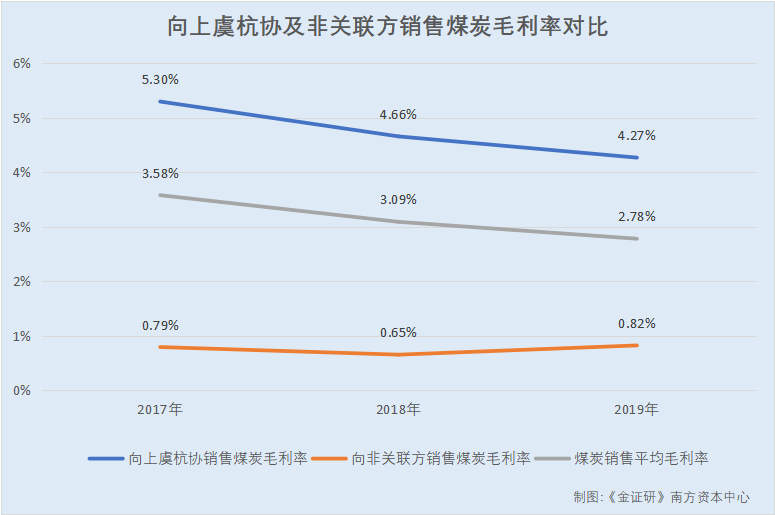

需要指出的是,从毛利率上看,热电集团向上虞杭协销售煤炭的毛利率“畸高”于非关联方。

据招股书,2017-2019年,热电集团向上虞杭协销售煤炭的毛利率分别为5.3%、4.66%、4.27%。

同期,热电集团向非关联方销售煤炭的毛利率仅分别为0.79%、0.65%、0.82%,销售煤炭的平均毛利率分别为3.58%、3.09%、2.78%。

2017-2019年,热电集团煤炭销售的毛利分别为2,103.15万元、2,387.84万元、1,934.99万元。

同期,热电集团对上虞杭协煤炭销售的毛利分别为1,863.28万元、1,997.03万元、1,689.7万元,占煤炭销售毛利总额的比例分别为88.59%、83.63%、87.32%。

不仅如此,热电集团先采购煤炭,再销售给上虞杭协,或存美化报表之嫌。

观其煤炭供应商,2017-2019年,伊泰能源(上海)有限公司(以下简称“伊泰能源”)及伊泰渤海能源有限责任公司(以下简称“渤海伊泰”)系热电集团第一大供应商,热电集团对两位供应商的合并采购额分别为85,382.38万元、95,048.48万元、94,454.5万元,采购内容为煤炭。

2017-2019年,热电集团的煤炭采购总额分别为91,601.9万元、95,048.48万元、94,533.01万元。

即2017-2019年,热电集团对伊泰能源及渤海伊泰的合并煤炭采购额占煤炭采购总额的比例分别高达93.21%、100%、99.92%。

值得一提的是,招股书称,热电集团向上虞杭协销售煤炭,通过海运及陆路等多种运输方式直接将煤炭运至上虞杭协,上虞杭协一般在收到发票后1-2个月内以银行存款或银行承兑汇票进行支付;对于其他煤炭销售客户,其采用预收煤款方式销售,由客户从港口自行提取货物。而热电集团认为其在与上虞杭协的煤炭销售中,承担了更多交易风险,因此毛利率与非关联方存在差异。

需要指出的是,招股书显示,热电集团的公司住所位于杭州市滨江区长河街道江南星座2幢1单元701室,而上虞杭协的公司住所位于杭州湾上虞经济技术开发区纬九路7号。

而《金证研》南方资本中心通过地图软件搜索发现,热电集团与上虞杭协间最短驾驶距离为76公里左右。且热电集团位于钱塘江口岸附近,而上虞杭协位于杭州湾港口。

二者地理位置对比,上虞杭协较之热电集团更靠近外海,且上虞杭协坐落于常台高速附近,陆运交通或也便利。

即是说,上虞杭协海陆交通均便利,却通过热电集团“间接”采购煤炭,热电集团向其销售煤炭的毛利率又远高于非关联方,作为热电集团的参股公司,上虞杭协是否存在替热电集团美化报表之嫌?不得而知。

盘根错节的关系下,热电集团背后潜藏的问题或不容忽视,然而在资本市场的“聚焦”下,热电集团能走多有远?《金证研》南方资本中心将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。