- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 云野/作者 清和 沐灵 洪力/风控

经过多年发展,全球电动工具行业已形成较为稳定的竞争格局,其中高端市场主要被大型跨国企业占据。国内方面,“两级分化”现象愈发明显,产业集中度大幅提高。所处行业“四郊多垒”,康平科技(苏州)股份有限公司(以下简称“康平科技”)或难“独善其身”,其近几年的业绩表现或显“疲软”。

2019年,康平科技净利润负增长,且近年来主要产品销售价格“一路走低”、毛利率低于同行均值,其如何保障持续盈利能力?除此之外,康平科技还存在边募资“补血”边分红情形。与此同时,供应商成立当年便开始与康平科技合作,康平科技向供应商采购上千万元,无交易后则注销,其中该供应商是否“为其而生”?另一方面,康平科技对子公司曾处于清算状态或“避而不谈”;其招股书披露的韩国子公司净利润,与该子公司年报中的数据“对垒”,康平科技财务数据现疑云。

一、净利润“开倒车”,主要产品销售价格“一路走低”

近年来,康平科技增收不增利,主要产品销售价格不断下滑。

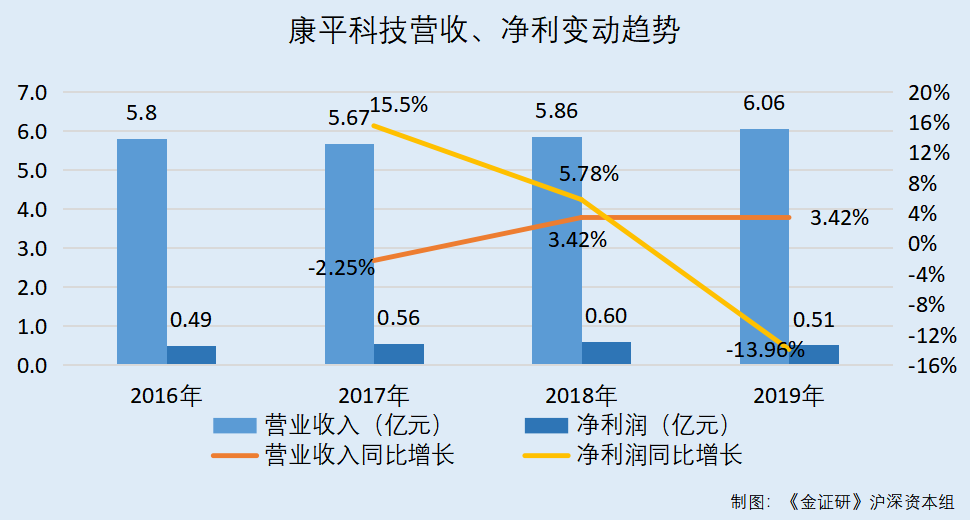

据招股书,2016-2019年,康平科技的营业收入分别为5.8亿元、5.67亿元、5.86亿元、6.06亿元,2017-2019年营业收入分别同比增长-2.25%、3.42%、3.42%。

2016-2019年,康平科技的净利润分别为0.49亿元、0.56亿元、0.6亿元、0.51亿元,2017-2019年净利润分别同比增长15.5%、5.78%、-13.96%。

即近三年来,康平科技营业收入总体呈上升趋势,然而其净利润却出现“开倒车”现象。

据招股书,2016-2019年,康平科技的净资产分别为3.72亿元、3.31亿元、3.9亿元、4.01亿元,同期归属于公司普通股股东的净利润加权平均净资产收益率分别为15.44%、15.77%、16.83%、14.06%。

据招股书,康平科技主要从事电动工具用电机、电动工具整机及相关零配件的研发、设计、生产和销售;主要产品为电动工具用电机、电动工具整机。

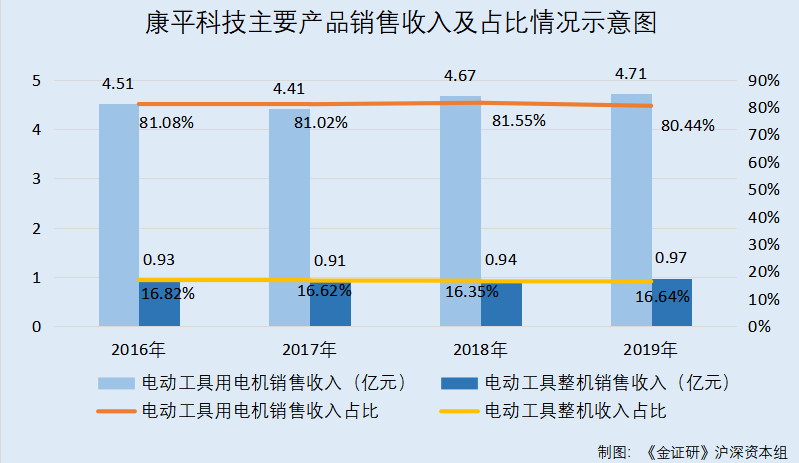

2016-2019年,康平科技的主营业务收入分别为5.56亿元、5.45亿元、5.73亿元、5.85亿元。同期,康平科技的电动工具用电机的销售收入分别为4.51亿元,4.41亿元、4.67亿元、4.71亿元,占主营业务收入的比例分别为81.08%、81.02%、81.55%、80.44%。

此外,2016-2019年,康平科技的电动工具整机的销售收入分别为0.93亿元、0.91亿元、0.94亿元、0.97亿元,占主营业务收入的比例分别为16.82%、16.62%、16.35%、16.64%。

不难看出,电动工具用电机是康平科技主营业务的最主要收入来源,电动工具用电机销售收入占其主营业务收入的比例在均八成以上,而电动工具整机产品收入占比不足两成。

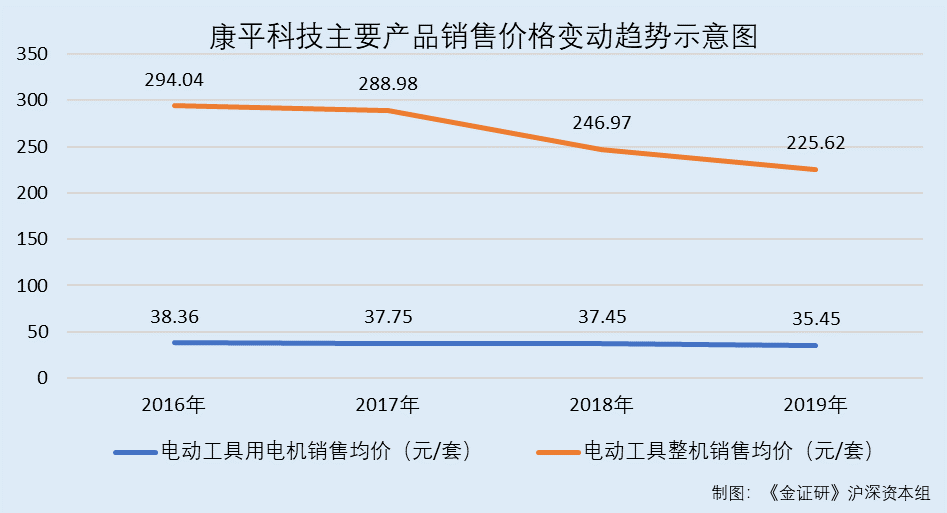

据招股书,2016-2019年,康平科技的电动工具用电机的销售均价分别为38.36元/套、37.75元/套、37.45元/套、35.45元/套,2017-2019年分别同比增长-1.6%、-0.8%、-5.33%。

2016-2019年,康平科技的电动工具整机的销售均价分别为294.04元/套、288.98元/套、246.97元/套、225.62元/套,2017-2019年分别同比增长-1.72%、-14.54%、-8.64%。

可见,近几年康平科技主要产品销售均价“一路走低”,其毛利率或受影响。

二、可比同行选择或存偏颇,毛利率变动趋势或异于“实际”同行

据招股书,“综合毛利率同行业比较分析”中,康平科技称由于暂无与之业务可比性较高的A股上市公司,按以下标准选取了4家可比上市公司,即或同样生产电动工具或相关电机零部件、或下游客户处于电动工具行业、或部分业务与其相似。

而康平科技选择的4家可比上市公司分别为锐奇控股股份有限公司(以下简称“锐奇股份”)、华瑞电器股份有限公司(以下简称“华瑞股份”)、奇精机械股份有限公司(以下简称“奇精机械”)、常州神力电机股份有限公司(以下简称“神力股份”)。

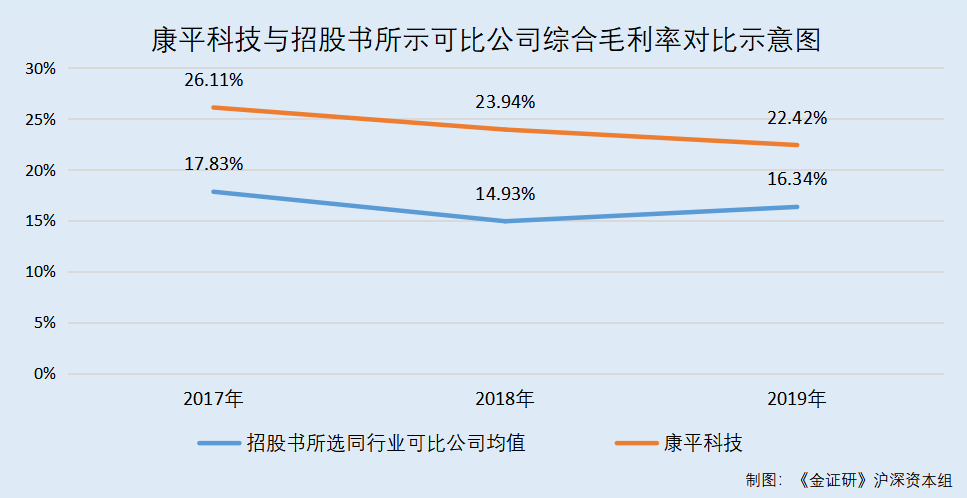

据招股书,2017-2019年,锐奇股份的综合毛利率分别为17.75%、11.03%、21.12%;华瑞股份的综合毛利率分别为21.28%、18.41%、17.77%;奇精机械的综合毛利率分别为20.83%、17.44%、15.04%;神力股份的综合毛利率分别为11.45%、12.84%、11.42%。

2017-2019年,上述4家可比上市公司的综合毛利率均值分别为17.83%、14.93%、16.34%。相较之下,同期康平科技的综合毛利率分别为26.11%、23.94%、22.42%,高于同行均值。

据招股书,锐奇股份的主要产品是电动工具整机,华瑞股份的主要产品是换向器,奇精机械的主要产品是洗衣机离合器、汽车零部件及电动工具零部件,神力股份的主要产品是电机定转子冲片及转芯。

而如前所述,康平科技八成以上的主营业务收入来自于电动工具用电机,虽其产品有涉及电动工具整机及相关零配件,但收入占比不足两成。而上述4家可比上市公司主营业务及产品与康平科技可比性或偏低。

在招股书中,康平科技表示,暂无与公司业务可比性较高的A股上市公司。

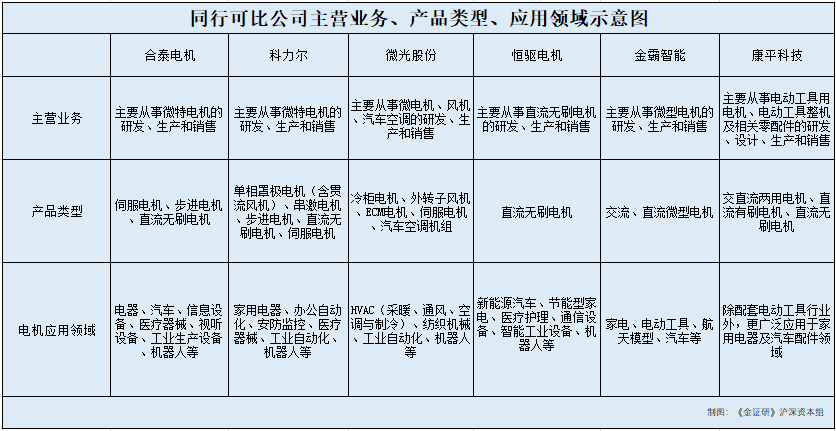

而《金证研》沪深资本组研究发现,常州合泰电机电器股份有限公司(以下简称“合泰电机”)合泰电机、科力尔电机集团股份有限公司(以下简称“科力尔”)、杭州微光电子股份有限公司(以下简称“微光股份”)、深圳市恒驱电机股份有限公司(以下简称“恒驱电机”)、广东金霸智能科技股份有限公司(以下简称“金霸智能”)5家公司与康平科技业务或具备可比性。

据招股书,康平科技逾八成主营业务收入来自电动工具用电机产品,其电动工具用电机产品包括交直流两用电机、直流有刷电机和直流无刷电机。而此番上市,康平科技拟募资3亿元用于“年产电动工具、家用电器及汽车配件电机1,200万台、电动工具整机60万台项目”,该项目生产的电机产品除配套电动工具行业外,更广泛应用于家用电器及汽车配件领域,将逐渐覆盖中小型电机产品的不同下游产业。

据合泰电机年报,合泰电机主要从事微型特种电机(以下简称“微特电机”)及相关产品的研发、生产和销售,主要产品包括伺服电机、步进电机、直流无刷电机等,产品主要应用于电器、汽车、信息设备、医疗器械、视听设备、工业生产设备、机器人等领域。

据科力尔年报,科力尔主要从事微特电机的研发、生产和销售,主要产品包括单相罩极电机(含贯流风机)、串激电机、步进电机、直流无刷电机、伺服电机等,产品主要应用于家用电器、办公自动化、安防监控、医疗器械、工业自动化、机器人等领域。

据微光股份年报,微光股份主要从事微型电机、风机、汽车空调的研发、生产和销售,主要产品包括冷柜电机、外转子风机、ECM电机、伺服电机、汽车空调机组,电机主要应用于HVAC(采暖、通风、空调与制冷)、纺织机械、工业自动化、机器人等领域;汽车空调机组主要应用于新能源客车、乘用车、物流车等。

据恒驱电机年报,恒驱电机主要从事直流无刷电机及相关产品的研发、生产和销售,主要产品是直流无刷电机,主要应用于新能源汽车、节能型家电、医疗护理、通信设备、智能工业设备、机器人等行业。

据金霸智能年报,金霸智能主要从事微型电机的研发、生产和销售,主要产品包括交流、直流微型电机,产品主要应用于家电、电动工具、航天模型、汽车等各个行业。

由此可见,合泰电机、科力尔、微光股份、恒驱电机、金霸智能均系电机生产商,且下游应用领域包括电器、汽车,而康平科技逾八成主营业务收入来自电动工具用电机产品,则上述5家公司与康平科技业务或具备可比性。

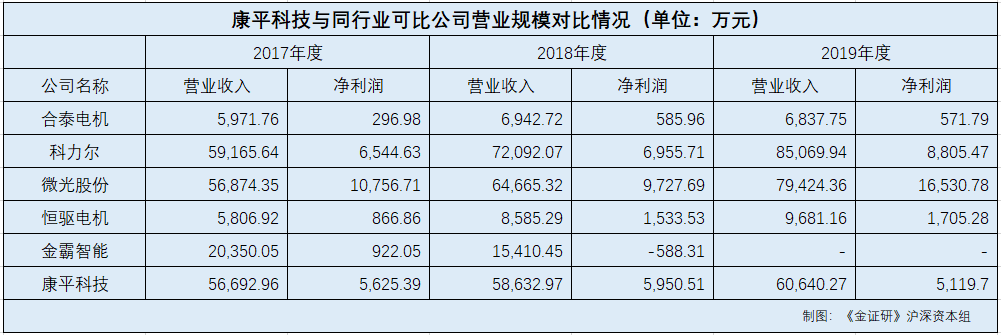

据同花顺iFinD数据,2017-2019年,合泰电机的营业收入分别为0.6亿元、0.69亿元、0.68亿元,同期净利润分别为296.98万元、585.96万元、571.79万元。

2017-2019年,科力尔的营业收入分别为5.92亿元、7.21亿元、8.51亿元,同期净利润分别为6,544.63万元、6,955.71万元、8,805.47万元。

2017-2019年,微光股份的营业收入分别为5.69亿元、6.47亿元、7.94亿元,同期净利润分别为1.08亿元、0.97亿元、1.65亿元。

2017-2019年,恒驱电机的营业收入分别为5,806.92万元、8,585.29万元、9,681.16万元,同期净利润分别为866.86万元、1,533.53万元、1,705.28万元。

2017-2018年,金霸智能的营业收入分别为2.04亿元、1.54亿元,同期净利润分别为922.05万元、-588.31万元,金霸智能2019年数据未披露。

2017-2019年,康平科技的营业收入分别为5.67亿元、5.86亿元、6.06亿元,净利润分别为5,625.39万元、5,950.51万元、5,119.7万元。

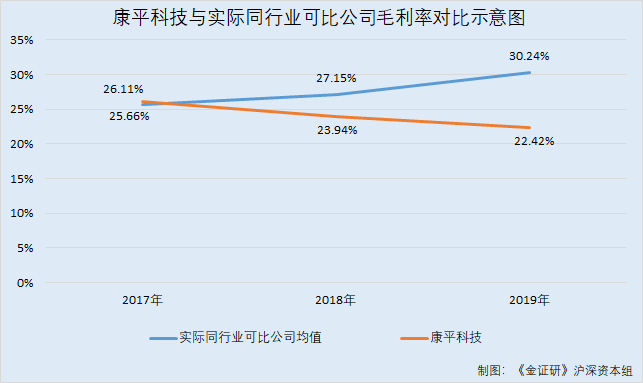

此外,据同花顺iFinD数据,2017-2019年,合泰电机的销售毛利率分别为20.91%、29.4%、27.77%;科力尔的销售毛利率分别为25.7%、22.04%、23.63%;微光股份的销售毛利率分别为29.97%、29.71%、33.08%;恒驱电机的销售毛利率分别为32.79%、36%、36.47%。2017-2018年,金霸智能的销售毛利率分别为18.93%、18.59%,该公司2019年销售毛利率未披露。

由上述情况或表明,2017-2019年,上述5家可比公司的销售毛利率均值分别为25.66%、27.15%、30.24%,呈上升趋势。

反观康平科技,2017-2019年,其销售毛利率分别为26.11%、23.94%、22.42%,变动趋势异于同行,且2018-2019年均低于平均水平。

由此可见,根据上述重新选取的5家可比公司数据,康平科技毛利率或低于同行均值,且变动趋势异于同行。且重新选取的5家可比公司下游应用领域也包括电器、汽车,部分主要产品或与康平科技相似,则该5家公司与康平科技业务或具备可比性。而招股书中,由于暂无与之业务可比性较高的A股上市公司,其选取的4家可比上市公司综合毛利率均值低于康平科技,与上述重新选取的5家可比公司毛利率情况存“出入”,康平科技的可比公司选取是否存偏颇?犹未可知。

三、边“大手笔”分红逾1亿元,边募资“补血”4500万元

问题仍未结束,康平科技还存在一边募资一边“大手笔”分红的异象。

据招股书,2017-2019年,康平科技的资产总计分别为4.75亿元、5.79亿元、5.81亿元,同期负债合计分别为1.44亿元、1.89亿元、1.81亿元,同期资产负债率分别为30.32%、32.71%、31.1%。

从负债构成看,2017-2019年,康平科技的长期借款分别为0元、1,163.75万元、965.12万元;短期借款分别为0元、1,007.54万元、1,000万元。

2017-2019年,康平科技并没有一年内到期的非流动负债。

据招股书,2017-2019年,康平科技的现金及现金等价物余额分别为1.61亿元、1.25万元、0.58亿元;货币资金分别为1.62亿元、1.26亿元、0.61亿元。

即截至2019年末,康平科技长短期负债合计为1,965.12万元,货币资金6,119.78万元,或无偿债压力。

据招股书,2017年和2019年,康平科技均进行了现金分红,分别为5,000万元、5,760万元,共计1.08亿元。

2017-2019年,康平科技的货币资金逐年减少。据招股书,对于2018年末货币资金较2017年末减少,康平科技称,主要系公司出于生产经营需要购买固定资产及土地使用权等。而2019年末公司货币资金较2018年末减少,除了系因购买固定资产及土地使用权需要,还有实施现金分红所致。

此外,据招股书,康平科技拟募集资金4,500万元用于补充流动资金项目,该项目可以满足其经营规模扩张过程中产生的营运资金需求,提高公司承接订单的能力,亦服务于下游制造业客户。

由前所述,报告期内,康平科技分红共计1.08亿元,一边“大手笔”分红另一边又募资4,500万元用于补充流动资金。而截至2019年末,康平科技的资产负债率为31.1%,且无一年内到期的非流动负债,或无偿债压力,其募资“补血”合理性存疑。不仅如此,康平科技的供应商或存“蹊跷”。

四、“寥寥人数”供应商采购额上千万元,合作结束后“神秘”注销

经《金证研》沪深资本组研究,康平科技的供应商成立当年,便与康平科技开始合作,且康平科技对该供应商的采购额逾2,000万元。而令人困惑的是,康平科技停止向其采购后,该供应商“神秘”注销。

据招股书,康平科技的主要直接原材料包括漆包线、钢片(铁芯)、轴、换向器等,而制作铁芯的主要用料是矽钢片。

据招股书,2016-2017年,康平科技向启东市俊威冲压件有限公司(以下简称“启东俊威”)的采购以矽钢片为主,采购金额分别为1,698.15万元、2,132.34万元,采购金额占比分别为4.46%、5.58%,同期启东俊威均为康平科技的第二大供应商。

而后,2018-2019年,康平科技向启东俊威的采购金额大幅下降,分别为724.06万元、0元,变动幅度分别为-66.04%、-100%。

对于向启东俊威的采购金额下降较大,康平科技表示主要系启东俊威自身业务规模较小,为保持采购稳定性和供应商风险管理的需要,逐渐降低了向启东俊威采购的金额。

而2019年,康平科技对启东俊威采购金额降为0元,双方合作或已终止。

据市场监督管理局数据,启东俊威成立于2016-2019年,启东俊威的社保缴纳人数分别为5人、5人、5人、2人。启东俊威的股东分别为自然人徐红、袁红萍、朱海健。

据公开信息,除了启东俊威,徐红、袁红萍、朱海健三人还共同持有启东泳杭织造有限公司(以下简称“启东泳杭”)的股权。

据市场监督管理局数据,启东泳杭成立日期为2018年4月26日,2018-2019年,启东泳杭社保缴纳人数均为0人。

显然,在和康平科技合作期间,启东俊威社保缴纳人数仅5人,其员工或“寥寥无几”,却能为康平科技年供货逾两千万元,令人匪夷所思。

据招股书,启东俊威自2007年开始即与康平科技展开合作,康平科技主要向其采购钢片。

而2019年,康平科技对启东俊威采购金额降为0元,双方合作或已终止。

据市场监督管理局数据,启东俊威成立于2007年6月22日,于2020年9月3日注销。

即是说,启动俊威成立当年即成为康平科技的供应商,至2019年康平科技不再向启东俊威采购,启东俊威也于次年“神秘”注销,对于康平科技而言,启东俊威或“为其而生”。而与康平科技合作期间,启东俊威社保缴纳人数仅有5人,其是否具备向康平科技年供货上千万元的实力?不得而知。

除了供应商,康平科技子公司同样问题“频出”。

五、子公司社保缴纳人数骤减至2人,曾处于清算状态却“隐而未披”

报告期内,康平科技子公司苏州迈拓电动工具有限公司(以下简称“苏州迈拓”)员工人数骤减、曾处于清算状态,而招股书并未提及,涉嫌选择性披露。

据招股书,苏州迈拓为康平科技的全资子公司,主要负责电动工具整机和电动工具零配件的生产、制造和销售。

据招股书,2018-2019年,苏州迈拓的总资产分别为4,420万元、2,890.94万元,2019年总资产同比下降34.59%;同期,苏州迈拓的净资产分别为2,709.8万元、2,781.94万元,2019年净资产同比增长2.66%;同期,苏州迈拓的净利润分别为608.8万元、72.14万元,2019年净利润同比下降-88.15%。

值得一提的是,据招股书,2019年苏州迈拓对电动工具整机产品进行了促销,降低了库存量。

据市场监督管理局数据,2017-2019年,苏州迈拓的社保缴纳人数分别为82人、87人、2人。

据公开信息,2020年8月7日,苏州迈拓对其工商信息作出修改,企业经营状态由清算修改为开业/正常经营。

据市场监督管理局数据,苏州迈拓的2019年报的公示日期是2020年5月25日。

据招股书,康平科技最新招股书的签署日期是2020年9月28日。

也即是说,在招股书签署日期前,康平科技子公司苏州迈拓处于清算状态,而招股书中对此未有提及,令人不解。

而另一家位于韩国的子公司,康平科技对其财务数据真实性现疑云。

六、韩国子公司两份财报自相矛盾,财务数据真实性现迷雾

需要指出的是,康平科技境外子公司ES产业株式会社(以下简称“韩国ES”)披露的净利润,与招股书所披露金额“矛盾”,令人费解。

据招股书,韩国ES为康平科技控股子公司,主营业务为电动工具整机的研发、生产和销售。

另外,韩国ES于2016年4月在韩国KONEX上市,资本金为29.92亿韩元,由康平科技全资子公司香港康普投资有限公司持股99.73%。

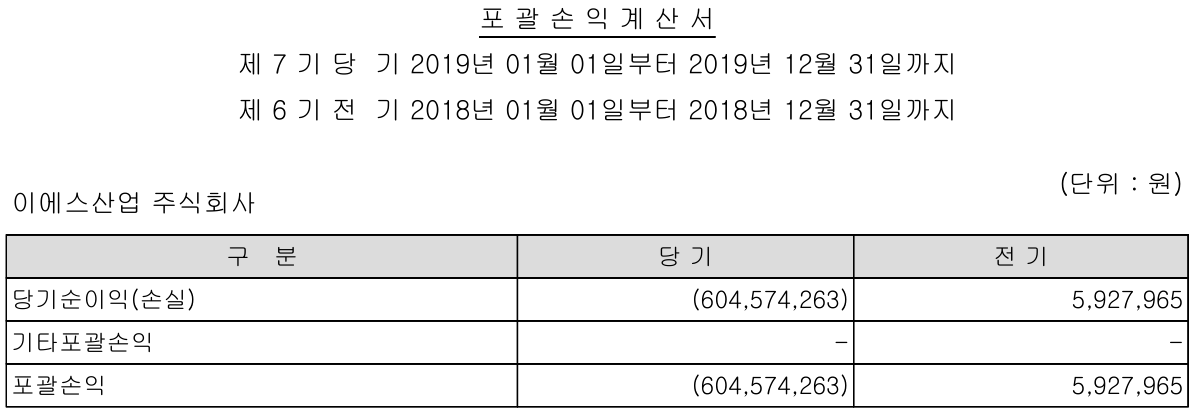

据招股书,2018-2019年,韩国ES的净利润分别为90.25万元、92.51万元。

据韩国ES 2019年年报,2018-2019年,韩国ES的净利润分别为0.06亿韩元、-6.05亿韩元。

(图片来源:韩国ES2019年年报)

同时,据韩国ES2018-2019年年报,2018年末和2019年末,韩元兑人民币的汇率分别为162.76:1、165.74:1。

依汇率换算后,2018-2019年,韩国ES的净利润分别为3.64万元、-364.77万元。

这意味着,康平科技招股书中所示的韩国ES2018-2019年净利润,与韩国ES2019年年报披露的数据“对垒”,其财务数据真实性或该“打上问号”。

水可载舟亦可覆舟。在冲击资本市场的道路上,康平科技身后或“荆棘丛生”,未来能否接住市场的“灵魂拷问”?仍是未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。