- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 无涯/作者 清和 映蔚 洪力/风控

作为汽车整车行业的上游行业,汽车零部件行业是汽车工业发展的基础。2019年,受宏观经济及相关政策影响,中国汽车累计产量和销量分别为2,572.1万辆和2,576.9万辆,同比下滑7.51%和8.23%。汽车市场难掩“寒冬”窘境,作为汽车服务企业的西上海汽车服务股份有限公司(以下简称“西上海股份”)未来将面临怎样的市场博弈?

观其背后,西上海股份或“荆棘丛生”。报告期内其两大客户“身兼”供应商,存“供销一体”现象;其第一大客户或及其关联公司与原控股股东共同参股企业,又与西上海股份第三大股东“合开公司”,且前述共同持股的两家公司的董监高中,或来自西上海股份与该客户的管理层,由此西上海股份与该客户关系或“匪浅”。与此同时,西上海股份招股书披露的原子公司财务数据与官方数据“打架”,且不同版本招股书之间,其产品售价也对不上,财务数据真实性存疑。

一、第一大客户贡献超六成收入,两客户身兼供应商“供销一体”存隐忧

报告期内,上海通宽物流有限公司(以下简称“通宽物流”)系西上海股份汽车物流业务的前五大客户之一。2013年,西上海股份与通宽物流开始进行业务合作;而合作当年,通宽物流即成为汽车物流业务的前五供应商和前五客户,或“供销一体”。

据签署日为2020年3月6日的招股书(以下简称“招股书”)及签署日为2019年4月23日的招股书(以下简称“2019年招股书”),2016年及2019年,通宽物流分别系西上海股份的汽车物流业务第四大、第五大客户,西上海股份对其销售金额分别为1,990.4万元、1,229.06万元。

据签署日为2016年5月27日的招股书(以下简称“2016年招股书”),2013-2014年,通宽物流均系西上海股份的汽车物流业务第四大客户,西上海股份对其的销售金额分别为1,514.21万元、3,472.22万元。

据招股书及2016年招股书,2013年起,西上海股份与通宽物流开展业务合作;而合作当年,通宽物流即成为西上海股份汽车物流业务第三大供应商,西上海股份对其采购金额为1,803.29万元。

也就是说,合作初期,通宽物流既是西上海股份汽车物流业务的前五客户,又是其汽车物流业务的前五供应商,存在“供销一体”现象。

据招股书,西上海股份的主营业务收入由汽车物流业务、零部件制造业务两大类构成。

2013-2019年,西上海股份对汽车物流业务第一大客户上海汽车集团股份有限公司(以下简称“上汽集团”)子公司的销售金额分别为2.42亿元、2.77亿元、3.16亿元、2.85亿元、2.91亿元、3.22亿元、2.77亿元,占同期主营业务收入的比例分别为25.29%、26.59%、28.43%、24.04%、23.18%、26.08%、23.22%。

2013-2019年,西上海股份对零部件制造业务第一大客户上汽集团子公司的销售金额分别为4.21亿元、4.23亿元、4.68亿元、5.04亿元、5.42亿元、5.5亿元、5.73亿元,占同期主营业务收入的比例分别为44.06%、40.61%、42.14%、42.49%、43.22%、44.54%、48.05%。

也就是说,2013-2019年,西上海股份来自上汽集团子公司的收入合计,占主营业务收入的比例分别高达69.35%、67.2%、70.57%、66.53%、66.4%、70.62%、71.27%;即多年来,上汽集团为西上海股份“贡献”收入均超六成。

据招股书,报告期内即2017-2019年,作为西上海股份汽车物流业务第一大客户的上汽集团子公司,包括安吉汽车物流(上海)有限公司、上海上汽大众汽车销售有限公司、上汽通用汽车销售有限公司等共16家子公司。

而同期,作为西上海股份零部件制造业务第一大客户的上汽集团子公司,包括了广州东风安道拓座椅有限公司、延锋汽车内饰系统(上海)有限公司、南京汽车集团有限公司等共27家子公司。

据招股书,2017-2019年,上汽集团子公司分别为西上海股份的零部件制造业务第三大、第二大、第二大供应商,西上海股份对其采购金额分别为3,062.86万元、3,373.12万元、3,405.25万元。

也就是说,报告期内,为西上海股份“贡献”超六成收入的第一大客户上汽集团及其子公司,同时还是西上海股份零部件制造业务的前五供应商,存在“供销一体”的现象。

据招股书,作为西上海股份零部件制造业务前五供应商的上汽集团子公司,包括了延锋安道拓座椅有限公司、延锋安道拓(武汉)座椅有限公司等共8家子公司。

由上述情形可见,报告期内,作为上海股份汽车物流业务的前五客户之一,通宽物流于2013年起,与西上海股份开展业务合作,且合作当年,通宽物流即成为汽车物流业务的前五供应商和前五客户。而另一名大客户上汽集团,报告期内为西上海贡献超六成主营业务收入,既是西上海股份汽车物流业务及零部件制造业务的第一大客户,又是零部件制造业务的前五供应商。两名大客户上演“供销一体”,其中西上海股份业务是否对该两名客户存在依赖?不得而知。

二、大客户董事“现身”关联方,与西上海股份实控人“共事”

需要指出的是,西上海股份车物流业务及零部件制造业务第一大客户“现身”西上海股份的关联方。

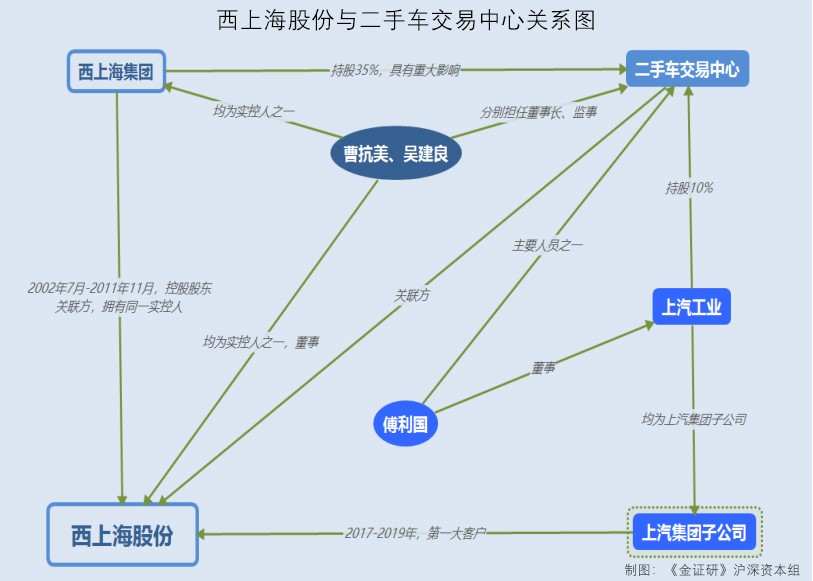

据招股书,2002年7月-2011年11月,西上海股份系西上海(集团)有限公司西上海集团(以下简称“西上海”)的控股子公司;2011年,西上海集团将所持西上海股份70%的股权转让后,不再对西上海股份持股。

据招股书,西上海股份与西上海集团拥有同一实际控制人,系曹抗美、吴建良、江华、戴华淼、陈德兴、卜晓明、宋建明七名一致行动人;因此,西上海集团被认定为西上海股份的关联方。

据招股书,报告期内,上汽集团子公司同时为西上海股份的汽车物流业务第一大客户及零部件制造业务第一大客户。2017-2019年,西上海股份对上汽集团子公司的汽车物流业务销售额分别为2.91亿元、3.22亿元、2.77亿元;同期,西上海股份对上汽集团子公司的零部件制造业务销售额分别为5.42亿元、5.5亿元、5.73亿元。

据招股书,上海二手车交易中心有限公司(以下简称“二手车交易中心”)为西上海股份实控人重大影响的企业,系西上海股份的关联方。

据市场监督管理局数据,西上海集团对二手车交易中心持股35%;二手车交易中心还存在另一位持股10%的股东上海汽车工业销售有限公司(以下简称“上汽工业”)。

此外,西上海股份及西上海集团的实控人之一曹抗美、吴建良分别在二手车交易中心担任董事长、监事的职务;而二手车交易中心的主要人员中还存在一名其他人员“傅利国”。

据招股书,曹抗美、吴建良均在西上海股份担任董事的职务。

据市场监督管理局数据,上汽工业系上汽集团的全资子公司;而二手车交易中心主要人员之一的“傅利国”,在上汽工业担任董事的职务。

据《上海证券交易所股票上市规则》,中国证监会、上海证券交易所或者上市公司根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的法人或其他组织,可认定为上市公司的关联法人。

由上述情形可见,西上海股份原控股股东西上海集团(与西上海股份拥有同一实控人),与上汽集团的子公司上汽工业,共同参股二手车交易中心。此外,西上海股份实控人之一及董事曹抗美、吴建良,分别在二手车交易中心担任董事长、监事的职务;上汽工业的董事傅利国,系二手车交易中心的主要人员之一。而上汽集团存在几十家子公司,为西上海股份的汽车物流业务及零部件制造业务的第一大客户。剖开上述层层关系,基于“实质重于形式”原则,客户上汽集团子公司是否应被认定为西上海股份的关联方?

而关于第一大客户的问题并未结束。

三、第三大股东与上汽集团子公司“合开公司”,隐而不宣或选择性披露

实际上,西上海股份第三大股还与去上汽集团子公司共同持股一家公司。

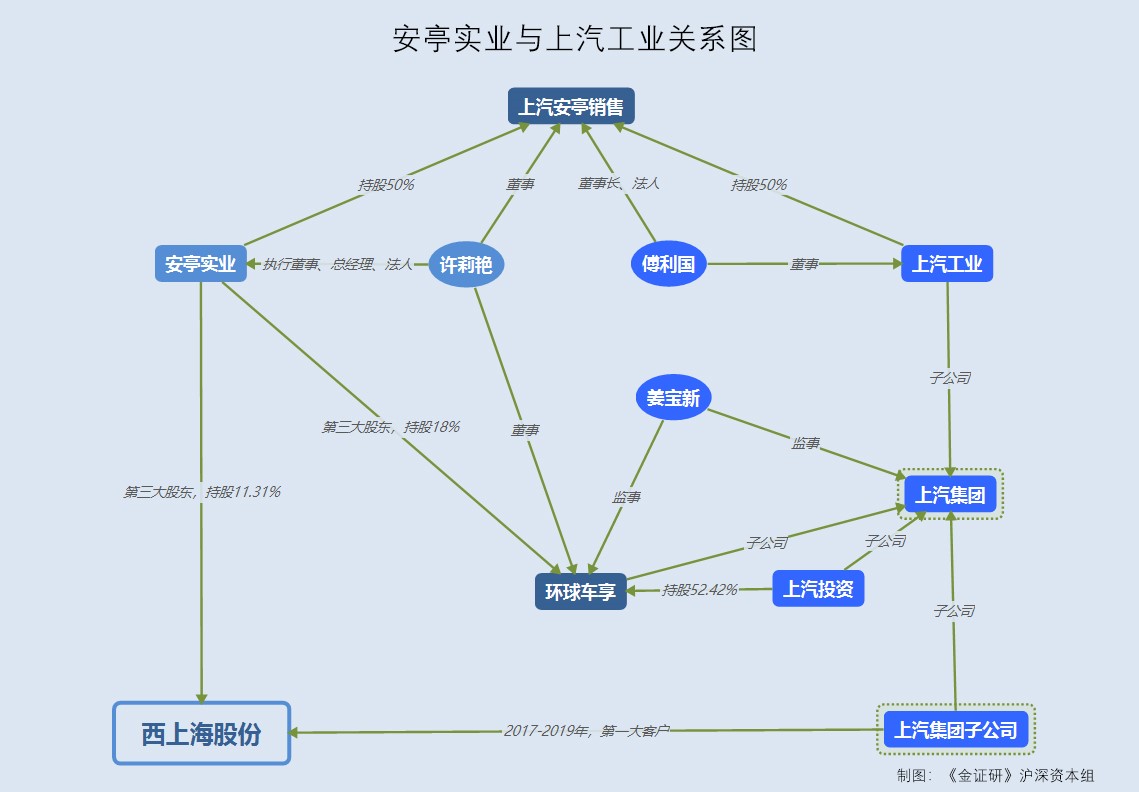

据招股书,西上海股份第三大股东上海安亭实业发展有限公司(以下简称“安亭实业”),对西上海股份持股11.31%。

据招股书及市场监督管理局数据,安亭实业的实际控制人为嘉定区安亭镇塔庙村民委员会,执行董事、总经理、法人代表为“许莉艳”,监事为“王杰”。

据市场监督管理局数据,安亭实业对上海大众汽车安亭销售服务有限公司(以下简称“上汽安亭销售”)持股50%;而上汽安亭销售的另一股东为上汽工业,持股比例同样系50%。而上汽工业系上汽集团的全资子公司。

也就是说,西上海股份第三大股东安亭实业,与西上海股份第一大客户上汽集团子公司上汽工业,各持有上汽安亭销售50%股权。然而西上海股份招股书中,并未披露上汽安亭销售相关内容。

此外,安亭实业的执行董事、总经理、法人代表“许莉艳”,在上汽安亭销售担任董事的职务;而上汽工业的董事“傅利国”,在上汽安亭销售担任董事长、法人代表。

据市场监督管理局数据,安亭实业系环球车享汽车租赁有限公司(以下简称“环球车享”)的股东之一,位列第三大股东,持股比例为18%;环球车享的控股股东系上汽集团的全资子公司上海汽车集团投资管理有限公司(以下简称“上汽投资”),上汽投资对其持股52.42%。

此外,安亭实业的执行董事、总经理、法人代表“许莉艳”,在环球车享担任董事的职务;而上汽集团的监事“姜宝新”,在环球车享担任监事的职务。

同样地,据《上海证券交易所股票上市规则》,中国证监会、上海证券交易所或者上市公司根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的法人或其他组织,可认定为上市公司的关联法人。

由上述情形可见,安亭实业系西上海股份的第三大股东,而安亭实业与客户上汽集团的子公司上汽工业,共同持股上汽安亭销售;而安亭实业、上汽工业的管理层,均分别在上汽安亭销售担任董事、董事长。此外,安亭实业还对上汽集团的间接控股子公司环球安享参股;而安亭实业董事、上汽集团监事,均在环球安享担任董监高。

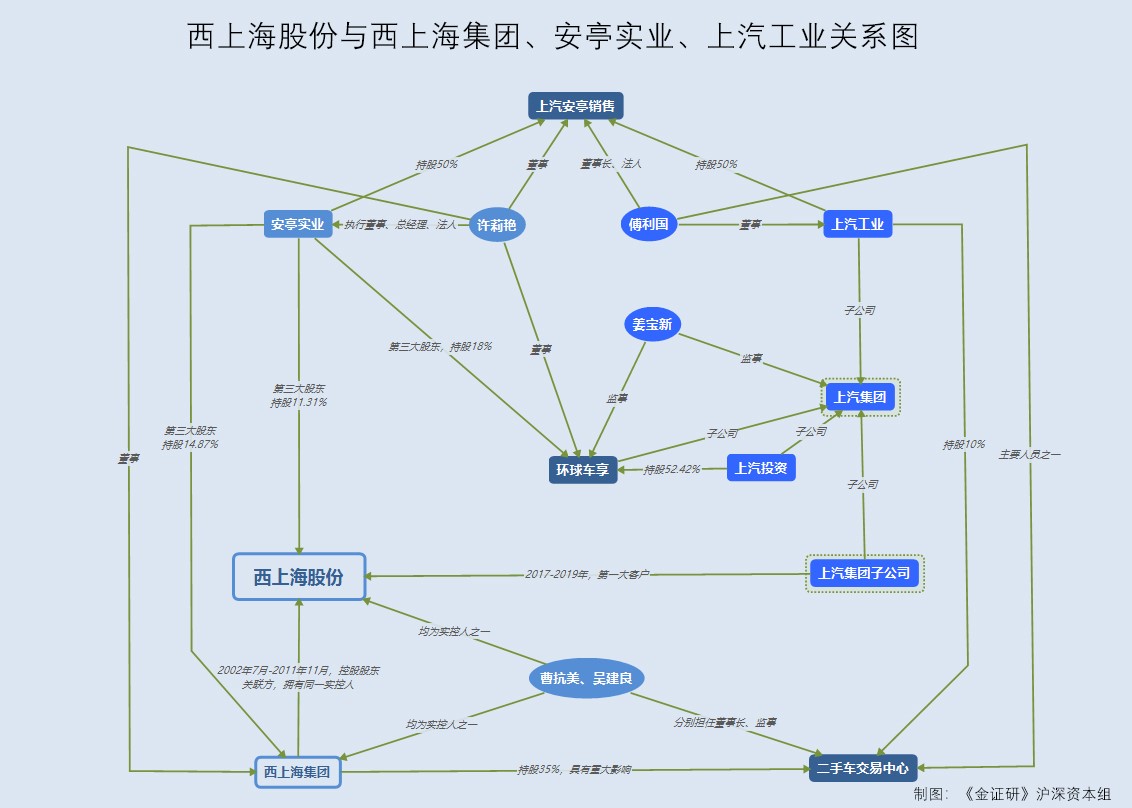

此外,据市场监督管理局数据,安亭实业还系西上海集团(西上海股份关联方,原控股股东)的第三大股东,对西上海集团持股14.87%;而安亭实业的执行董事、总经理、法人代表“许莉艳”,还在西上海集团担任董事的职务。

也就是说,上汽集团的子公司上汽工业,不仅与西上海集团共同参股二手车交易中心,而且与西上海股份、西上海集团的第三大股东安亭实业,“合开”上汽安亭销售。此外,安亭实业又系上汽集团间接控股子公司环球车享的少数股东。

因此,基于上述事实,旗下多家子公司共同为西上海股份汽车物流业务及零部件制造业务第一大客户的上汽集团,是否应被认定为西上海股份的关联方?或该“打上问号”。

四、实控人与第四大客户监事同在关联方任职,关系或“匪浅”

事实上,西上海股份实控人与客户的监事同时在西上海股份关联方任职,双方关系或“不一般”。

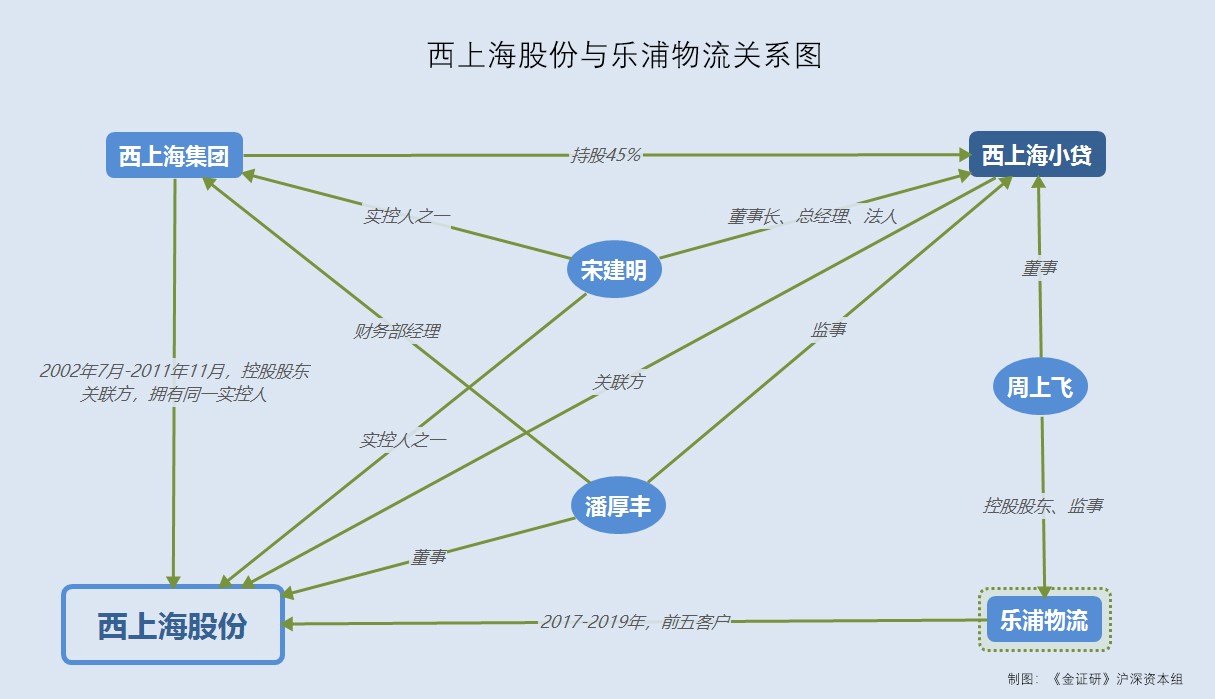

据招股书,2017-2019年,上海乐浦物流有限公司(以下简称“乐浦物流”)分别系西上海股份汽车物流业务的第五大、第四大、第四大客户,西上海股份对其销售金额分别为1,564.4万元、1,847万元、1,693.93万元。

据招股书,上海嘉定西上海小额贷款有限公司(以下简称“西上海小贷”)系西上海股份的关联方,为西上海股份实控人控制的其他企业。且西上海股份与西上海集团拥有同一实际控制人:曹抗美、吴建良、江华、戴华淼、陈德兴、卜晓明、宋建明七名一致行动人。

据市场监督管理局数据,乐浦物流对西上海小贷持股10%;而乐浦物流的控股股东、监事“周上飞”,在西上海小贷担任董事的职务。

此外,西上海股份的实控人之一“宋建明”,在西上海小贷担任董事长、总经理、法定代表人;董事“潘厚丰”,在西上海小贷担任监事的职务。

且招股书显示,西上海股份董事潘厚丰,2008年10月至今任西上海集团财务部经理。

即西上海股份汽车物流业务前五客户乐浦物流的控股股东、监事周上飞,与西上海股份实控人之一宋建明、董事潘厚丰,均在关联方西上海小贷(实控人控制的其他企业)担任董监高。

这意味着,西上海股份的实控人之一与客户乐浦物流的监事,同在关联方西上海小贷担任董监高,乐浦物流与西上海股份的关系或“匪浅”,其中对于双方的交易影响几何?不得而知。

除了与客户之间或潜藏着“关联”之外,西上海股份的财务数据现疑团。

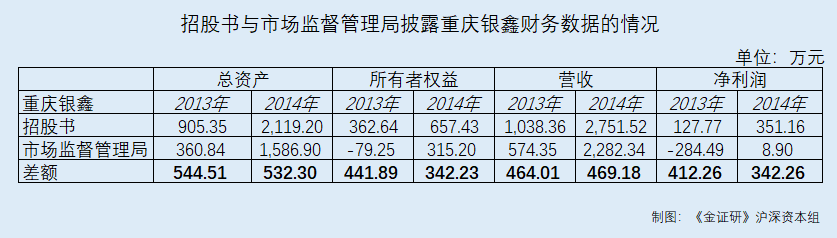

值得关注的是,西上海股份报告期内注销的子公司重庆银鑫仓储有限公司(以下简称“重庆银鑫”),招股书披露该子公司2013-2014年的财务数据与“官宣”对不上。

据招股书,重庆银鑫是西上海股份于2012年7月投资设立的全资子公司,主要从事汽车零部件仓储管理服务;重庆银鑫与中都物流有限公司(以下简称“中都物流”)重庆分公司签订仓储服务合同,为北汽银翔汽车有限公司(以下简称“北汽银翔”)厂外仓库提供运作服务。而重庆银鑫于2018年3月15日注销。

2013-2014年,重庆银鑫的总资产分别为905.35万元、2,119.2万元,所有者权益分别为362.64万元、657.43万元,营收分别为1,038.36万元、2,751.52万元,净利润分别为127.77万元、351.16万元。

据市场监督管理局数据,2013-2014年,重庆银鑫的总资产分别为360.84万元、1,586.9万元,所有者权益分别为-79.25万元、315.2万元,营收分别为574.35万元、2,282.34万元,净利润分别为-284.49万元、8.9万元。

即2013-2014年,招股书披露的子公司重庆银鑫财务数据,较之同期市场监督管理局年报披露的数据,总资产分别多出了544.51万元、532.3万元,所有者权益分别多出了441.89万元、342.23万元,营收分别多出了464.01万元、469.18万元,净利润分别多出了412.26万元、342.26万元。

据招股书,由于北汽银翔业务萎缩,重庆银鑫的业务从2016年开始逐步减少。为了控制经营风险,西上海股份与中都物流决定终止合作关系,相关业务、人员、资产等一并转让。

2016年8月23日,重庆银鑫将相关资产设备,以393.17万元的评估价格转让给北汽银翔。

据2016年招股书,2015年4月,重庆银鑫业务结束。

据市场监督管理局数据,2015年,重庆银鑫的企业经营状态为“歇业”;2016年,其企业经营状态变更为“开业”,但员工社保缴纳人数仅为1人,或实际并未营业。

而招股书却称,重庆银鑫于2016年业务才逐步减少,与上述市场监督管理局披露的情况“相悖”,西上海股份是否涉嫌虚假陈述?犹未可知。

由上述情形可见,对于昔日子公司重庆银鑫的财务数据,西上海股份招股书与官方数据“对垒”。除此之外,重庆银鑫2015年“歇业”而后2016年又变成“开业”,对比市场监督管理局披露的企业经营状态变更,招股书却称重庆银鑫2016年业务才开始减少,令人费解。

六、涂装件产品销售价格两版招股书“对垒”,供应商采购额前后矛盾现疑云

不仅如此,西上海股份招股书与2019年招股书之间,也现数据“打架”的疑云。

据招股书,2017-2018年,西上海股份涂装件产品的销售价格分别为11.96元/件、11.69元/件。

据2019年招股书,2017-2018年,涂装件产品的销售价格却分别为8.52元/件、8.55元/件。

即2017-2018年,西上海股份招股书披露的涂装件产品价格,较之2019年招股书披露的数据,分别多出了3.44元/件、3.14元/件,“涨幅”分别高达40.38%、36.73%。

且据招股书及2019年招股书,重要会计政策、会计估计变更,以及合并范围变化等因素,或并未对产品销售价格数据“打架”现象产生影响。

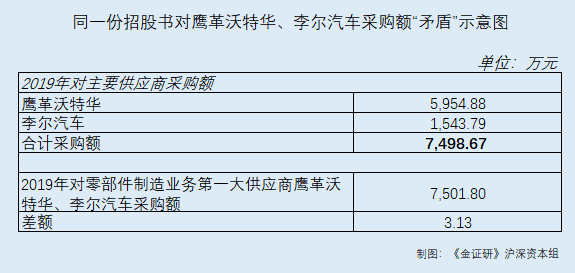

而另一方面,西上海股份对其零部件制造业务第一大供应商的采购金额或存“蹊跷”。

据招股书,2019年,鹰革沃特华汽车皮革(中国)有限公司(以下简称“鹰革沃特华”)、李尔汽车内饰材料(扬州)有限公司(以下简称“李尔汽车”)共同为西上海股份的零部件制造业务第一大供应商,西上海股份对上述供应商的合并采购额为7,501.8万元。

据招股书,在披露其向主要供应商采购额、采购数量、付款方式及资金流转情况处,2019年,西上海股份对主要供应商鹰革沃特华、李尔汽车的采购额分别为5,954.88万元、1,543.79万元;即同期,西上海股份对上述两名供应商的合计采购额为7,498.67万元。

也就是说,在同一份招股书中,较之鹰革沃特华、李尔汽车作为零部件制造业务第一大供应商的合并采购额,招股书主要供应商采购额、采购数量、付款方式及资金流转情况处,披露的其对上述两名供应商的合计采购额少了3.13万元。

可见,西上海股份不仅同一份招股书数据前后“矛盾”,且其两版招股书财务数据也“对不上”,信息披露可信度或遭“拷问”。

冰冻三尺,非一日之寒。此番冲击上市之际,西上海股份如何破解以上重重问题?《金证研》沪深资本组后续进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。