- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 易安/作者 沐灵 清和 洪力/风控

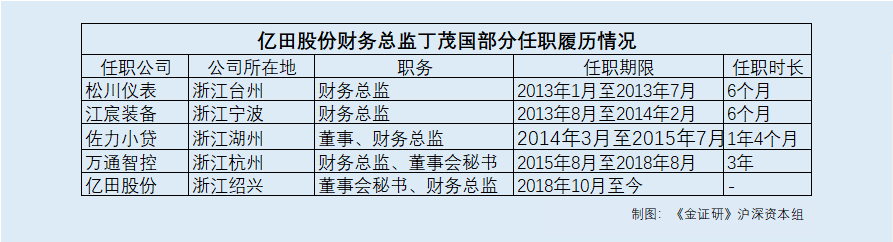

资本市场,有种职业叫“职业董秘”,往往在公司上市之前进入,在公司上市之后退出,而随着董秘职位越来越职业化,董秘供职的时间也越来越短。以浙江亿田智能厨电股份有限公司(以下简称“亿田股份”)为例,董秘丁茂国系财务及审计“出身”,其选择任职的“东家”,多数有上市意愿。2013年至今,丁茂国曾担任5家公司的财务总监及董秘等职务,任职期限最短半年,最长不超过3年。

作为亿田股份的财务负责人,丁茂国任职期间,公司所合作的审计和评估机构,却系“问题户”。根据招股书,亿田股份所聘请的审计机构立信会计师事务所(以下简称“立信所”),却屡出具虚假报告,仅2018年一年,便前后三次因出具虚假审计报表被证监会处以巨额罚款。更为吊诡的是,在职资产评估师“被离职”未签字,其中存在何种变故,不得而知,而资产评估结果的公信力或大打折扣。

一、丁茂国“职业董秘”的生涯,“走马灯”式任职于拟上市公司

十余年财务及审计“出身”的丁茂国,多年来“游走”于多家有上市意愿的企业,其身份多为财务总监和董秘,其中有2家公司成功上市。

履历显示,2004年7月至2006年11月,丁茂国任浙江天惠会计师事务有限公司审计助理;2006年12月至2009年8月,其任浙江东方会计师事务有限公司审计项目经理;2009年9月至2012年12月,其任中汇会计师事务有限公司审计经理;2013年1月至2013年7月,其任浙江松川仪表科技股份有限公司(以下简称“松川仪表”)财务总监;2013年8月至2014年2月,其任宁波江宸自动化装备有限公司(以下简称“江宸装备”)财务总监;2014年3月至2015年7月,其任佐力科创小额贷款股份有限公司(以下简称“佐力小贷”)董事、财务总监;2015年8月至2018年8月,其任万通智控科技股份有限公司(以下简称“万通智控”)财务总监、董事会秘书;2018年10月至今,其任亿田股份董事会秘书、财务总监。

自2012年离开会计师事务所后,丁茂国频繁跳槽于多家浙江当地公司。2013年至今,丁茂国曾担任5家公司的财务总监及董秘等职务,任职期限最短半年,最长不超过3年。

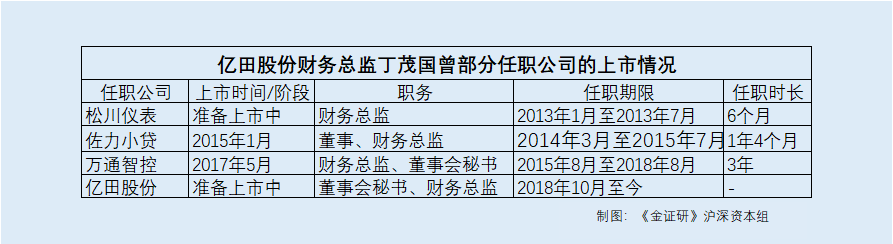

据东方财富Choice数据,佐力小贷于2015年1月在香港交易所上市。2014年3月至2015年7月,丁茂国担任其执行董事兼财务总监,负责其财务管理及企业融资事宜。万通智控于2017年5月上市,其历任管理层成员中,包括丁茂国。在2015年8月至2018年8月,丁茂国担任万通智控的董事会秘书及财务总监。

此外,丁茂国曾短暂“停留”过半年的公司,现也处于上市进程中。

据浙江证监局,2020年8月,浙江松川仪表科技股份有限公司处于上市辅导阶段。

经《金证研》沪深资本组统计,亿田股份财务总监丁茂国曾任职的5家公司中,有4家公司处于已上市或者上市准备阶段。

其中,丁茂国任职仅半年的松川仪表,现处于上市辅导阶段。丁茂国任职佐力小贷不到1年,佐力小贷成功上市。半年后,丁茂国已入职万通智控,之后不到两年,万通智控再次成功上市。一年三个月后,丁茂国又任职于亿田股份。2019年11月,亿田股份发布了第一版招股书,距离丁茂国任职亿田股份也仅隔1年2个月。

丁茂国选择任职的“东家”,多数有上市意愿。在丁茂国以财务总监及董秘身份的参与下,有2家公司成功上市。

历史上,亿田股份的审计机构却多次因未勤勉尽责,出具了存在虚假记载的审计报告。仅2018年一年,亿田股份的审计机构前后三次因出具虚假审计报表,被证监会处以巨额罚款。

据招股书,亿田股份在此次发行股票上市中聘请的审计机构是立信所。

据中国证监会〔2018〕78号文件,2018年8月,金亚科技股份有限公司(以下简称“金亚科技”)披露的2014年合并财务报表虚增银行存款217,911,835.55元,虚增营业收入73,635,141.10元,虚增营业成本19,253,313.84元,虚增预付工程款3.1亿元。立信所在对金亚科技2014年度财务报表审计时,存在以下问题:未按要求执行货币资金的函证程序、销售与收款循环函证程序不当,未关注重大合同的异常情况、采购与付款函证程序不当、3.1亿元预付工程款的审计程序不当、立信所出具标准无保留意见的审计报告。

立信所在金亚科技2014年财务报表审计过程中未勤勉尽责,出具的审计报告存在虚假记载。中国证监会没收立信所业务收入90万元,并处以270万元的罚款;对邹军梅、程进给予警告,并分别处以10万元的罚款。

据证监会[2018年]119号文件,2018年12月,立信所对武汉国药科技股份有限公司(以下简称“*ST国药”)2012年、2013年年度财务报表进行了审计。*ST国药在2012年财务报表中虚假记载与上海公合实业有限公司等客户钢材贸易业务收入约4,115.2万元,占当年营业收入的83.66%;在2013年财务报表中虚假记载与公合实业钢材贸易业务收入约1.03亿元,占当年营业收入的92.49%。立信所审计人员在风险评估、收入和关联方审计方面存在明显程序缺失,未勤勉尽责,导致未能发现*ST国药2012年、2013年收入虚假的事实,也未能发现*ST国药与公合实业存在关联关系的事实。

立信所在对*ST国药2012年、2013年年度财务报表审计时,未勤勉尽责,出具了存在虚假记载的审计报告。中国证监会没收立信所业务收入95万元,并处以95万元的罚款;对签字注册会计师周铮文、陶奇给予警告,并分别处以10万元的罚款。

据广东证监局〔2018〕18号文件,2018年12月,立信所为广东超华科技股份有限公司(以下简称“超华科技”)2014年年度财务报告的审计机构。因超华科技的全资孙公司惠州合正电子科技有限公司虚假确认2014年对常州市鑫之达电子有限公司废料销售收入2,770,505.13元,造成超华科技2014年年度利润总额、合并净利润均相应虚增,虚增利润总额占超华科技当期利润总额的28.01%、虚增净利润占超华科技当期合并净利润的23.71%。超华科技上述财务舞弊行为导致其2014年年度报告存在虚假记载。

立信所在超华科技2014年年报审计过程中未勤勉尽责,没有按照审计准则的规定进行审计,未能发现超华科技上述财务舞弊行为,出具的审计报告存在虚假记载。广东证监局责令立信所改正违法行为,没收立信所业务收入75万元,并处以75万元的罚款;对高敏、康跃华给予警告,并分别处以3万元罚款。

实际上,在2017年,立信所也曾在执业中未勤勉尽责,出具虚假记载的审计报表。

据中国证监会〔2017〕55号文件,2017年5月,立信所为浙江步森服饰股份有限公司(以下简称“步森股份”)与广西康华农业股份有限公司(以下简称“康华农业”)重大资产重组出具康华农业2011年、2012年、2013年和2014年1月至4月财务报表审计报告,在审计过程中未勤勉尽责,出具的审计报告存在虚假记载。

中国证监会没收立信所业务收入45万元,并处以45万元罚款;对王云成、肖常和给予警告,并分别处以6万元罚款。

另外,2017-2019年及2020年上半年,立信所还曾前后四次因未规范执业,被证监会出具警示函。

据浙江证监局,2020年1月,立信所执业的嘉兴斯达半导体股份有限公司2015-2018年1-6月审计项目,其执业中存在以下问题,未获取充分的审计证据、政府补助审计程序执行不到位、函证程序执行不到位、存货监盘程序执行不到位。

浙江证监局对其采取出具警示函的监督管理措施并记入证券期货诚信档案。

据陕西证监局陕证监措施字〔2018〕41号文件,2018年12月29日,立信所在西安华新新能源股份有限公司(以下简称“华新能源”)2016年财务报告的审计中,未对华新能源的“新疆生产建设兵团第四师六十四团年产10万吨金属硅及余热发电项目”执行现场监盘或现场察看程序,未能对期末存货的存在和状况以及完工进度获取充分、适当的审计证据。

陕西证监局对立信所及签字会计师吴旻、黄晔采取出具警示函的监管措施。

据海南证监局〔2019〕8号文件,2019年1月,立信所在执行的海南神农基因科技股份有限公司(以下简称“神农基因”)2014年度、2015年度、2016年度、2017年度年报审计项目(报告文号:信会师报字〔2015〕第112300号、信会师报字〔2016〕第113837号、信会师报字〔2017〕第ZA13296号、信会师报字〔2018〕第ZA13944号)中,存在以下问题:部分审计程序执行不到位、部分审计工作底稿不完整。

海南证监局对其采取出具警示函的行政监管措施,并记入资本市场诚信信息数据库。

据贵州证监局行政监管措施决定书〔2019〕012号文件,2019年12月,立信所在执业的大唐高鸿数据网络技术股份有限公司2018年年报审计项目中,存在以下问题:函证程序执行不到位、未发现费用跨期问题。

贵州证监局对其及注册会计师陈勇波、王晓燕采取出具警示函的监督管理措施。

据广东证监局〔2017〕15号文件,2017年6月,立信所承接的分众传媒信息技术股份有限公司2015年年报审计项目和2016年年报审计项目存在以下问题:财务报表附注信息披露存在遗漏、项目合伙人及复核人员执业不严谨。广东证监局出具对其予以警示。

多次在审计工作违规被罚,亿田股份聘请此类审计单位,能否履行勤勉尽责义务,不得而知。

三、在职资产评估师“被离职”未签字,资产评估结果或缺乏公信力

聘请的资产评估师仍任职,吊诡的是,招股书披露其已经“被”离职。

据招股书,亿田股份在此次上市发行中聘请的资产评估机构为天津中联资产评估有限责任公司(以下简称“中联评估”)。

据亿田股份2020年11月4日签署的招股书注册稿,中联评估中负责亿田股份此次上市发行业务的相关签字资产评估师为张宁鑫、涂海涛。

然而张宁鑫在2020年11月4日已经处于离职状态。

据亿田股份2019年10月30日报送的招股书申报稿(以下简称“旧版招股书”),在2019年10月28日,中联评估中负责亿田股份此次上市发行业务的相关签字资产评估师为张宁鑫、涂海涛。其中,张宁鑫也处于离职状态。

在此次亿田股份首次公开发行股票并上市的业务中,中联评估负责该项目的资产评估师,只有一位资产评估师涂海涛,在招股书里进行签名确认。

据中国资产评估协会,资产评估师张宁鑫,其取得资产评估师认证的时间为2017年7月,在2018年12月13日至2020年7月16日,张宁鑫任职于中联评估。

也就是说,张宁鑫在中联评估的任职时间应截至2020年7月16日。

张宁鑫在中联评估的任职时间应为2018年12月13日-2020年7月16日。这意味着,旧版招股书中签署日期为2019年10月28日,张宁鑫应仍在中联评估任职,但是招股书披露其已经“被”离职。上述“异象”令人不解。

据中国资产评估协会,资产评估师涂海涛首次注册为资产评估师的时间为2018年4月11日,其执业年限为2年。

而2019年10月28日,涂海涛便已作为资产评估师为亿田股份旧版招股书签字。

该资产评估师的执业年限仅为2年,其资历或“尚浅”。而另一资产评估值“被离职”。在此情形下,该资产评估机构出具的资产评估结果,是否具备公信力,或要打个“问号”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。