- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 易安/作者 清和 沐灵 洪力/风控

近年来,居民收入水平的持续增长带来了人们对品质生活的追求,“集成厨房”等概念开始普及,以集成灶为代表的新型集成厨房电器产品也应运而生。在此背景下,浙江亿田智能厨电股份有限公司(以下简称“亿田股份”)能否顺势而为?

观其身后,亿田股份2019年营收净利增速“双双”下滑,毛利率低于行业水平;2017年以来,其主要产品市场份额逐年走低,市占率同行业“垫底”。

与此同时,亿田股份下游行业需求萎缩,集成灶行业景气度下降。亿田股份的产能利用率已连续三年持续下滑,且产能利用率也低于同行可比公司。本次募投项目完全达产后,亿田股份的产能新增达九成。产能利用率逐年下滑已不足八成,逆势扩张新增九成产能,能否获得市场认可,仍是未知之数。

一、营收净利增速双下滑,毛利率低于同行8个百分点

据亿田股份2020年9月3日报送的招股书申报稿(以下简称“招股书”),亿田股份主要从事集成灶等现代新型厨房电器产品的研发、生产和销售。2017-2019年,亿田股份的集成灶产品收入分别占主营业务收入的82.89%、87.56%、90.54%。

根据亿田股份列举的同行业可比公司,主要包括杭州老板电器股份有限公司(以下简称“老板电器”)、华帝股份有限公司(以下简称“华帝股份”)、浙江美大实业股份有限公司(以下简称“浙江美大”)、火星人厨具股份有限公司(以下简称“火星人厨具”)、浙江帅丰电器股份有限公司(以下简称“帅丰电器”)。

据东方财富Choice数据,老板电器的主要贡献营业收入的产品为油烟机、燃气灶;华帝股份的主要贡献营业收入的产品为抽油烟机、热水器、灶具;浙江美大的主要贡献营业收入的产品为集成灶;火星人的主要贡献营业收入的产品为集成灶。

据帅丰电器招股书,帅丰电器主要从事以集成灶为核心的现代新型厨房电器的研发、设计、生产和销售,其集成灶产品收入约占营业收入的95%。

从主要产品角度,和亿田股份更具有对比性的是浙江美大、火星人、帅丰电器,以上公司生产的主要产品均为集成灶。

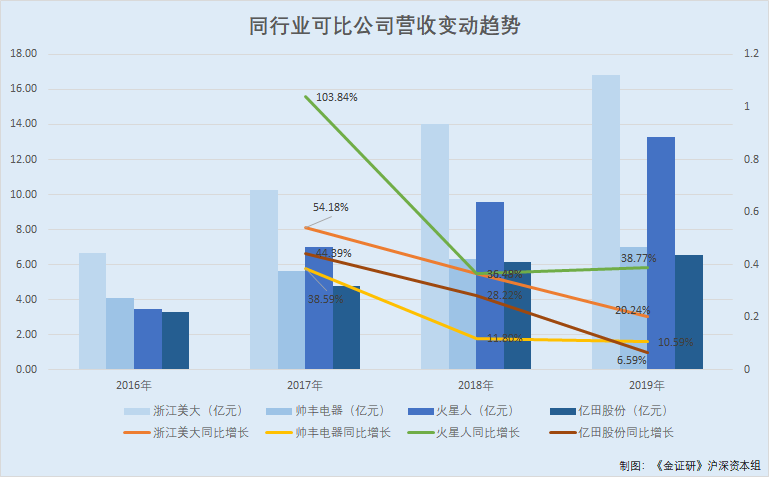

据东方财富Choice数据,2016-2019年,亿田股份的营业收入分别为3.32亿元、4.79亿元、6.14亿元、6.55亿元,2017-2019年营业收入增速分别为44.39%、28.22%、6.59%。呈现急剧下滑的一面。

反观同行,2016-2019年,浙江美大的营业收入分别为6.66亿元、10.26亿元、14.01亿元、16.84亿元,2017-2019年营业收入增速分别为54.18%、36.49%、20.24%。

2016-2019年,火星人的营业收入分别为3.44亿元、7亿元、9.56亿元、13.26亿元,2017-2019年营业收入增速分别为103.84%、36.48%、38.77%。

2016-2019年,帅丰电器的营业收入分别为4.07亿元、5.65亿元、6.31亿元、6.98亿元,2017-2019年营业收入增速分别为38.59%、11.8%、10.59%。

可见,亿田股份及其同行业可比公司,营业收入增速均出现下滑。其中,亿田股份的营收增速呈现逐年下滑趋势,由2017年的44.39%下滑至2019年的6.59%。

据东方财富Choice数据,2016-2019年,亿田股份的净利润分别为0.36亿元、0.5亿元、0.76亿元、0.98亿元,2017-2019年净利润增速分别为38.52%、51.08%、29.01%。

2016-2019年,浙江美大的净利润分别为2.03亿元、3.05亿元、3.78亿元、4.6亿元,2017-2019年净利润增速分别为50.6%、23.7%、21.85%。

2016-2019年,火星人的净利润分别为0.54亿元、1.63亿元、0.92亿元、2.4亿元,2017-2019年净利润增速分别为203.47%、-43.39%、159.6%。

2016-2019年,帅丰电器的净利润分别为0.62亿元、1.34亿元、1.5亿元、174亿元,2017-2019年净利润增速分别为116.83%、11.9%、15.84%。

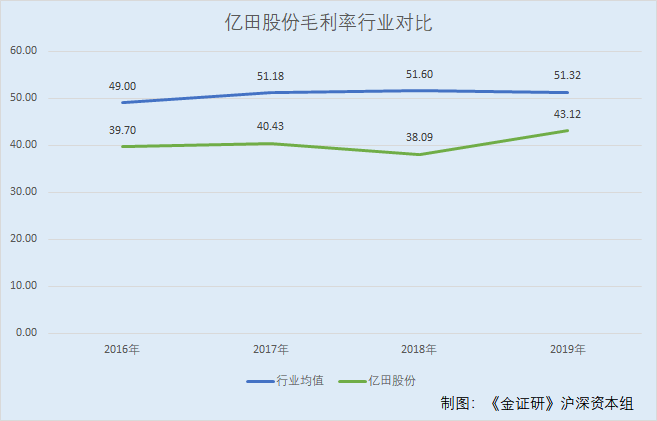

2016-2019年,亿田股份的销售毛利率分别为39.7%、40.43%、38.09%、43.12%。

反观同行,2016-2019年,浙江美大销售毛利率分别为54.82%、53.94%、51.54%、53.53%;火星人销售毛利率分别为47.59%、51.11%、52.42%、51.78%。2016-2019年,帅丰电器的销售毛利率分别为44.57%、48.5%、50.84%、48.65%。

可见,2016-2019年,上述三家可比公司销售毛利率均值分别为49%、51.18%、51.6%、51.32%。

可见,2016-2019年,亿田股份的毛利率持续低于行业均值水平。

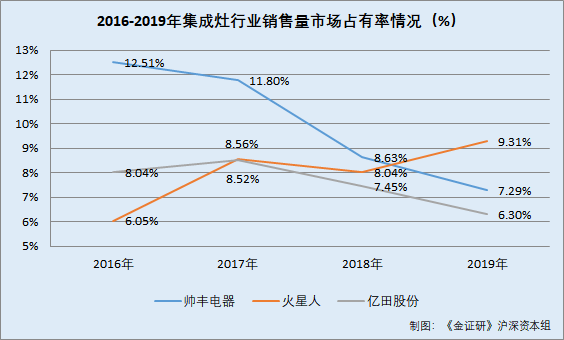

市占率,是衡量一个公司在所处行业市场地位的重要指标。从集成灶销量上看,亿田股份的市占率由2017年的8.52%,降至2019年的6.3%,落后于行业可比公司。从集成灶销售额上看,亿田股份市占率同样落后于同行。

据招股书援引数据,2016-2019年,中国集成灶产品的零售量分别为90.1万台、126.7万台、174.8万台和210万台。2016-2019年,中国集成灶零售规模分别为61亿元、90亿元、129亿元、162亿元。

据浙江美大年报,2016-2019年,浙江美大集成灶年销售收入分别为6.66亿元、10.26亿元、14.01亿元、16.84亿元。

据帅丰电器招股书,2016-2019年,帅丰电器的集成灶年销量分别为11.27万台、14.95万台、15.09万台、15.3万台。2016-2019年,帅丰电器的集成灶年销售额分别为3.81亿元、5.36亿元、6.01亿元、6.58亿元。

据火星人招股书,2016-2019年,火星人的集成灶年销量分别为5.45万台、10.85万台、14.06万台、19.55万台。2016-2019年,火星人的集成灶年销售额分别为2.74亿元、5.97亿元、8.32亿元、11.53亿元。

据招股书,2016-2019年,亿田股份集成灶年销量分别为7.24万台、10.8万台、13.03万台、13.23万台。同期,亿田股份集成灶年销售额分别为2.48亿元、3.91亿元、5.28亿元、5.85亿元。

根据《金证研》沪深资本组统计分析,2016-2019年,亿田股份集成灶销售量市场占有率分别为8.04%、8.52%、7.45%、6.3%。呈下滑态势。

2016-2019年,火星人集成灶销售量市场占有率分别为6.05%、8.56%、8.04%、9.31%。2016-2019年,帅丰电器集成灶销售量市场占有率分别为12.51%、11.8%、8.63%、7.29%。

显而易见,2019年,亿田股份集成灶销量市场占有率,落后于同行。

2016-2019年,亿田股份集成灶销售额市场占有率分别为4.07%、4.34%、4.09%、3.61%。

同期,浙江美大集成灶销售额市场占有率分别10.92%、11.4%、10.86%、10.4%;火星人集成灶销售额市场占有率分别为4.49%、6.63%、6.45%、7.12%。

2016-2019年,帅丰电器集成灶销售额市场占有率分别为6.25%、5.96%、4.66%、4.06%。

从集成灶销售额角度,亿田股份市占率,同样落后于同行。

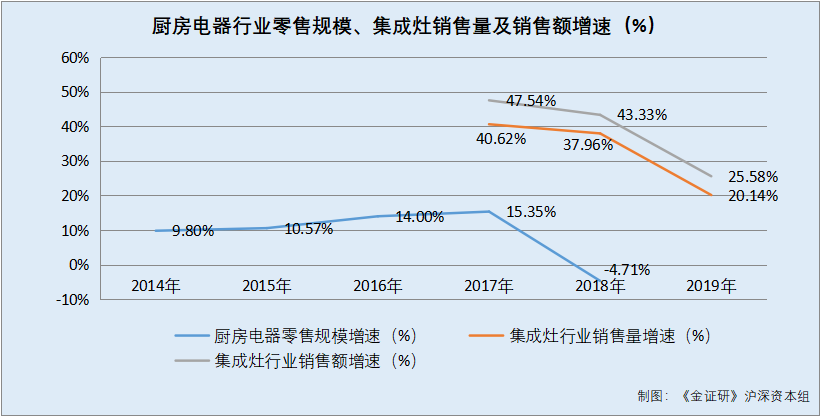

厨房电器行业与房地产行业息息相关。中国国内商品房及二手房市场均出现增速放缓,而厨房电器行业整体增速在2018年更是出现“断崖”式下滑。而亿田股份所处的集成灶行业增速同样下滑明显,2019年下滑近20个百分点。

据招股书,亿田股份所处行业为厨房电器行业。新建住宅装修和存量住房交易带来的二手房翻新,构成了厨房电器产品主要的市场需求来源,因此,该行业的景气程度与房地产行业的关联性高。

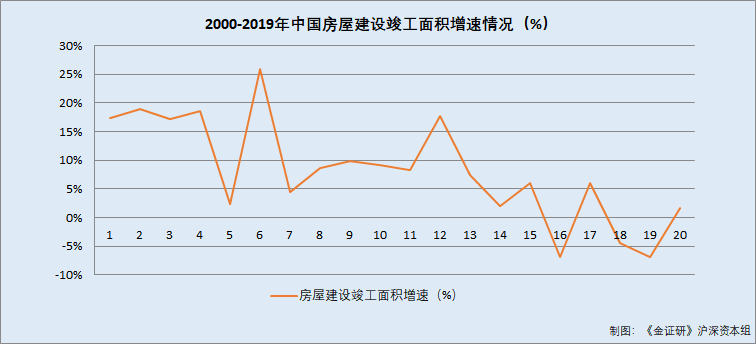

据东方财富Choice数据,2000-2019年,中国房屋建设竣工面积增速分别为17.25%、18.97%、17.1%、18.55%、2.41%、25.79%、4.52%、8.55%、9.8%、9.22%、8.35%、17.62%、7.35%、2.02%、5.94%、-6.9%、6.09%、-4.37%、-6.96%、1.61%。

显然,中国中国房屋建设竣工面积增速,呈现震荡走低的态势。

一线城市二手房市场发展情况,某种程度上代表了中国二手房市场发展的风向标。然而,2019年国内主要城市二手房销售面积负增长。

据东方财富Choice数据,2017-2019年,北京二手房销售面积增速分别为-43.71%、9.42%、-5.03%;上海二手房销售面积增速分别为-57.14%、6.37%、39.97%;深圳二手房销售面积增速分别为-28.48%、-0.53%、15.14%。而杭州2018-2019难的二手房销售面积增速分别为-28.31%、-1.94%。

事实上,不仅亿田股份下游房地产行业增速放缓,其自身所处行业增速,或也出现放缓迹象。

据招股书援引的信息,2014-2018年,厨房电器行业零售规模增速分别为9.8%、10.57%、14%、15.35%、-4.71%。

2017-2019年,集成灶行业销售量增速分别为40.62%、37.96%、20.14%。同期,集成灶行业销售额增速分别为47.54%、43.33%、25.58%。

厨房电器行业零售规模整体增速,在2018年出现“断崖”式下滑。其中,亿田股份所处的集成灶行业销售量及销售额增速同样下滑明显,2019年均下滑近20个百分点。

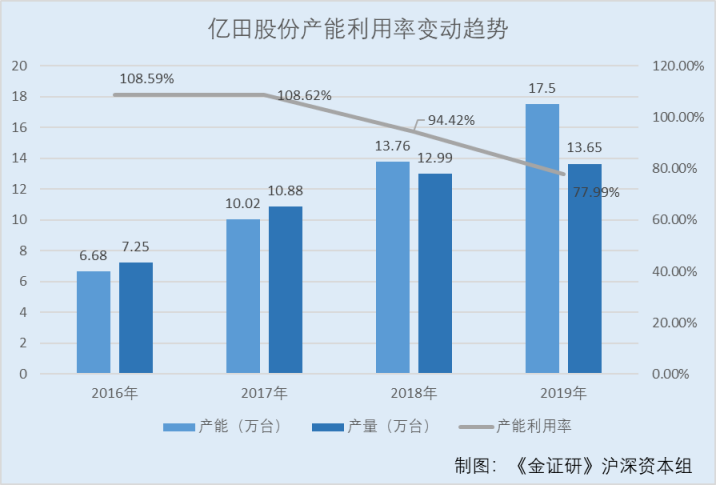

本次募投项目完全达产后,亿田股份的产能新增达九成。然而,亿田股份的产能利用率已连续三年持续下滑,且产能利用率也低于同行可比公司。

据招股书,亿田股份此次上市,其募投项目包括“环保集成灶产业园项目”、“研发中心及信息化建设项目”、补充流动资金项目。其中,“环保集成灶产业园项目”达产后,预期新增集成灶产能15万套/年。

据招股书,2016-2019年,亿田股份集成灶产能分别为6.68万台、10.02万台、13.76万台、17.5万台,同期产量分别为7.25万台、10.88万台、12.99万台、13.65万台。2016-2019年其集成灶产能利用率分别为108.59%、108.62%、94.42%、77.99%。

而通过此次募投项目,亿田股份集成灶的产能将由17.5万台,提升为32.5万台,增长85.71%。然而2016-2019年其集成灶的产能利用率下滑明显,新增产能恐难消化。

可见,亿田股份的集成灶产能利用率已连续三年下滑,2019年,其产能利用率已不足八成。

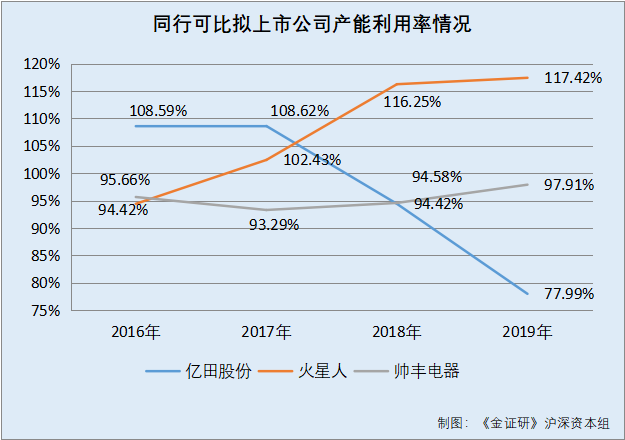

据火星人招股书,2016-2019年,其集成灶的产能利用率分别为94.42%、102.43%、116.25%、117.42%。

据帅丰电器招股书,2016-2019年,帅丰电器集成灶的产能利用率分别为95.66%、93.29%、94.58%、97.91%。

与亿田股份的集成灶产能利用率下滑不同的是,火星人的集成灶产能利用率逐年上升。与此同时,帅丰电器近年来集成灶的产能利用率均在九成以上。

通过募投项目,亿田股份将新增产能近九成,而其产能利用率呈下滑趋势,亿田股份或将面临产能难以“消化”的困境。

欲戴王冠,必承其重。对于此次冲击上市的亿田股份,或逆势扩张“放卫星”,能否获得市场的认可,《金证研》沪深资本组将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。