- 微信

微信扫一扫

微信扫一扫 - 搜索

近年来,中国电子测量仪器行业进入相对稳定发展期,市场规模由2017年的594亿元增至2019亿元。但高端产品仍由国外企业主导,打破电子测量仪器中高端产品依赖进口的局面,或“任重道远”。为了避免“沙滩上建高楼”,创新发展能力在激烈的竞争中起到“四两拨千斤”的作用,行业尚且如此,常州同惠电子股份有限公司(以下简称“同惠电子”)能否实现华丽转身?

同时,行业竞争加剧、下游增长显“疲软”背景之下,同惠电子市场占有率或仅0.32%,且其主要产品毛利率存在不同程度上的下滑,其成长能力或承压。与此同时,创新能为企业注入“活力”,难以回避的是,同惠电子近年来的研发费用率不及同行均值,且持有的专利数量在境内可比公司中“垫底”。在冲击精选层之际,同惠电子多家客户或“人数寥寥”,却为其贡献上千万元销售额,令人不解。

一、七名实控人持股80.75%,独董在外任职信息或存缺失

此番上市,同惠电子合作的保荐机构为中信建投证券股份有限公司,审计机构为天健会计师事务所,律师事务所为国浩律师(南京)事务所。

截至2020年6月30日,同惠电子的前十大股东分别为赵浩华、王志平、孙伯乐、王恒斌、高志齐、任老二、唐玥、安吉创丰元易投资管理合伙企业-上海创丰元医创业投资合伙企业、常州同达实业投资合伙企业、夏军兰。其中,赵浩华与唐玥系夫妻关系。

据公开发行说明书,同惠电子的控股股东、实际控制人为赵浩华、王志平、孙伯乐、王恒斌、高志齐、任老二、唐玥等七人,合计持股比例为80.75%。

据公开发行说明书,同惠电子董事会由9名董事组成,其中董事长1名,独立董事2名。赵浩华任董事长,王志平、孙伯乐、高志齐、任老二、王恒斌、唐玥任董事,王鹤、朱亚媛任独立董事。

且同惠电子3名监事分别为王祖明、刘瑜、伍宏伟;其高级管理人员中,赵浩华担任总经理,唐玥担任副总经理兼财务总监,王恒斌担任董事会秘书。

此外,同惠电子上述实际控制人中,存在近亲亲属持股或任职的情况。

其中,同惠电子子公司职员唐松涛为唐玥弟弟,其公司职员谢文英为任老二配偶,股东戚萍为王恒斌配偶,公司职员钱丽华为赵浩华弟弟的配偶。

值得一提的是,同惠电子一名独立董事在外任职信息的披露或存缺失。

据公开发行说明书,除了在同惠电子担任独立董事外,朱亚媛还担任常州易之桥企业管理服务有限公司执行董事、总经理;常州神州顺利办企业管理有限公司监事;常州墨之萃科技有限公司董事;应能微电子(北京)有限公司任董事;应能微电子(深圳)有限公司董事;应能微电子(上海)有限公司董事;江苏应能微电子有限公司董事;苏文电能科技股份有限公司(以下简称“苏文电能”)独立董事;常州市代理记账行业协会会长。

而据苏文电能2020年11月8日签署的公开发明说明书,除了上述兼职单位,朱亚媛还在常州铭赛机器人科技股份有限公司(以下简称“铭赛科技”)担任董事一职。

据市场监督管理局数据,截至查询日2020年12月25日,朱亚媛仍在铭赛科技担任董事,而铭赛科技成立于2008年4月11日,其并无相关董事任职信息的变更。

且同惠电子最新版公开发行说明书的签署日期为2020年12月16日。

也就是说,截至公开说明书签署日,朱亚媛或仍在铭赛科技任职董事一职,公开发行说明书对此却“只字不提”,其中是否存在选择性披露的嫌疑?不得而知。

二、电子测量仪器行业竞争加剧,市场占有率或仅0.32%

不可回避的是,在由国外大型企业主导的电子测量仪器行业中,市场的竞争程度、行业内竞争对手的技术水平,是影响一家企业市场份额和产品定价的重要因素。

据公开发行说明书,同惠电子处于电子测量仪器行业,上游主要提供机箱、面板、显示器、印刷电路板、半导体芯片、接插件及其他零部件,其中半导体芯片以进口为主。另一方面,同惠电子下游市场为3C消费电子、5G通讯、半导体封测、新能源汽车、电力电子、家用电器等领域。

而同惠电子所处的电子测量仪器行业,或面临“四郊多垒”的局面,行业竞争或加剧。

据公开数据,2018年,美国是德科技公司共有851个型号产品,规模和市场占有率全球第一。中国最大的电子测量仪器供应商中电科仪器仪表公司共有275个型号产品,产品数量仅次于前者,但是高端仪器市场占有率很低。

据江苏机械工程学会2020年8月6日发布的公开信息,目前,中国在科学仪器的研究和制造方面与发达国家相比差距明显,中国每年上万亿元的固定资产投资中,60%是用于进口设备,高端科学仪器几乎100%进口,每年进口各类测试仪器总额接近我国测试仪器产业总产值50%。

据公开发行说明书,电子测量仪器中的高端产品市场主要由美国、德国、日本等国家的企业所占据,美国、欧洲等发达国家和地区在电子测量仪器领域起步时间较早,上下游产业链相对完善,培育了是德科技、罗德与施瓦茨、日本日置等国外优势企业。

而反观国内,国内电子测量仪器行业起步相对较晚,包括同惠电子在内的本土企业在品牌知名度、产品线丰富程度、产品档次、技术储备、行业整体解决方案的能力及业务规模等方面,与国外优势企业还存在较为明显的差距,国外优势企业竞争优势明显。

且同惠电子表示,目前是德科技等国外优势企业占据了电子测试测量仪器行业的主要市场份额,公司产品的市场占有率相对较低。若国外优势企业利用其品牌、资金及技术等优势挤压、抢占公司产品的市场,其将面临行业竞争加剧、市场占有率下降的风险,进而影响公司的盈利能力。

目前,同惠电子的产品主要以中端为主,2019年,同惠电子高端产品收入占比为27.3%,中端产品收入占比为54.64%。

观其产品档次分布情况,2017-2019年,同惠电子低端产品收入分别为1,736.3万元、1,559.04万元、1,582.24万元,收入占比分别为21.65%、17.7%、18.05%;中端产品收入分别为4,593.67万元、5,404.9万元、4,788.94万元,收入占比分别为57.28%、61.36%、54.64%;高端产品收入分别为1,690.2万元、1,845.05万元、2,393.07万元,收入占比分别为21.07%、20.95%、27.3%。

行业竞争加剧的另一面,同惠电子的市场占有率或不足0.5%。

据公开发行说明书援引自中国仪器仪表行业协会数据,2019 年,中国电子测量仪器制造行业规模以上的企业主营业务收入为290.8亿元。

且公开发行说明书显示,据国统字〔2010〕87号文件,规模以上工业企业是指年主营业务收入在2,000万元及以上的工业企业。报告期内,同惠电子均属于行业内的规模以上企业。

2017-2019年,同惠电子的主营业务收入分别为8,318.59万元、9,181.91万元9,162.03万元。

若市场占有率按照公司主营业务收入占行业规模以上的企业主营业务收入的比例来测算,则2019年,同惠电子的市场占有率约为0.32%。

也就是说,在行业竞争加剧的背景之下,同惠电子的市场占有率0.32%,未来其能否在行业竞争中开辟新市场?尚未可知。

三、下游行业陷入“负增长”,成长能力或承压

作为电子测量仪器生产企业,同惠电子下游市场为3C消费电子、5G通讯、半导体封测、新能源汽车、电力电子、家用电器等领域。

而按销售区域分类,同惠电子主营业务收入主要来自境内销售收入。2019年,同惠电子外贸收入占主营业务收入的比例为11.13%,境内主营业务收入占比为88.87%。

在中国3C消费电子产品市场中,目前以智能手机、平板电脑为代表的传统3C消费电子产品市场已趋于饱和。

据公开发行说明书引援自IDC数据,2015-2019年,中国智能手机出货量分别为4.27 亿台、4.65亿台、4.44亿台、3.96亿台、3.67亿台,2016-2019年分别同比增长8.86%、-4.37%、-10.78%、-7.52%。

2015-2019年,中国平板电脑出货量分别为2.59亿台、2.39亿台、 2.23亿台、2.22亿台、2.24亿台,2016-2019年分别同比增长-7.91%、-6.62%、-0.27%、0.76%。

除此之外,作为其下游应用领域之一,新能源汽车行业“遇冷”,2019年以来,中国新能源汽车的产销量均出现负增长。

据工信部数据,2016-2019年,中国新能源汽车的产量分别为51.7万辆、79.4万辆、127万辆、124.2万辆,2016-2019年分别同比增长51.7%、53.8%、59.9%、-2.3%。

2016-2019年,中国新能源汽车的销量分别为50.7万辆、77.7万辆、125.6万辆、120.6万辆,2016-2019年分别同比增长53%、53.3%、61.7%、-4%。

且2020年,新能源汽车负增长的“颓势”未止。2020年1-9月,中国新能源汽车产销分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%。

而新能源汽车产销“双降”,或受到行业补贴退坡的影响,而未来行业仍保持退坡趋势。

2020年4月,财政部、工信部、科技部、发改委发布的《关于完善新能源汽车推广应用财政补贴政策的通知》提到,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。平缓补贴退坡力度和节奏,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

由此可见,作为同惠电子产品主要应用领域之一,同惠电子的下游智能手机、平板电脑出货量难掩负增长“窘境”,且新能源汽车行业增长显“疲软”,其成长能力或承压。

再进一步来看,此次冲击精选层,同惠电子拟募集2.3亿元,分别用于智能化电子测量仪器生产制造项目、研发中心建设项目及补充流动资金项目。

其中,智能化电子测量仪器生产制造项目建成后,将形成年产元件参数测试仪器 18,550 台、绕线元件测试仪器20,420台、电气安规测试仪器8,290台、电阻类测试仪器6,890台、电力电子测试仪器系统600台、电力电子测试仪器单机8,000台、台式数字多用表2,250台的生产能力。

而另一方面,2017-2019年及2020年上半年,同惠电子的产能利用率分别为116.68%、118.58%、 103.56%、89.64%。

且同惠电子称,其现有生产线产能已基本饱和、成新率较低,募投项目为了突破产能瓶颈,扩大生产规模。

由上述情形可见,在行业竞争加剧、下游增长显“疲软”的情形之下,同惠电子扩大市场份额能否实现?不得而知。

四、主要产品毛利率下滑,营收负增长且规模“迷你”不及同行

据公开发行说明书,同惠电子的主要产品为各类电子测量仪器,主要包括元件参数测试仪器、绕线元件测试仪器、电气安规测试仪器、电阻类测试仪器、电力电子测试仪器、台式数字多用表等六大类。

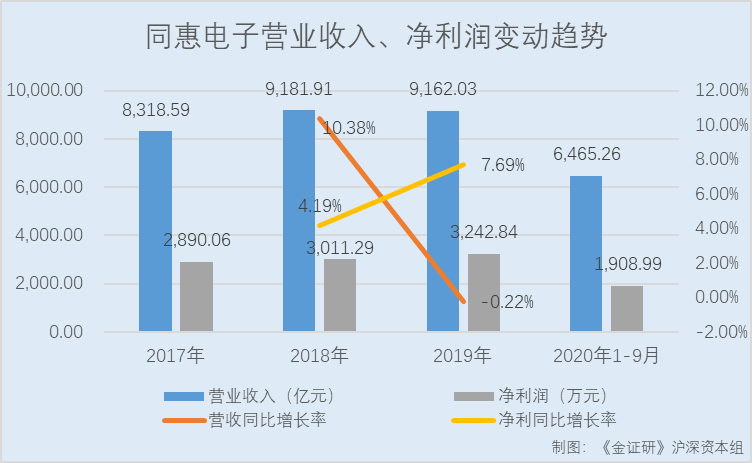

2019年,同惠电子营收陷入负增长。

据公开说明书,2017-2019年及2020年1-9月,同惠电子的营业收入分别为8,318.59万元、9,181.91万元、9,162.03万元、6,465.26万元,2018-2019年分别同比增长10.38、-0.22%。

2017-2019年及2020年1-9月,同惠电子的净利润分别为2,890.06万元、3,011.29万元、3,242.84万元、1,908.99万元,2018-2019年分别同比增长4.19%、7.69%。

不仅营收负增长,同惠电子的营收规模“迷你”,远不及同行业可比公司。

据公开发行说明书,2018-2019年,同惠电子同行业可比公司苏州华兴源创科技股份有限公司(以下简称“华兴源创”)的营业收入分别为10.05亿元、12.58亿元;北京华峰测控技术股份有限公司(以下简称“华峰测控”)的营业收入分别为2.19亿元、2.55亿元;杭州远方光电信息股份有限公司(以下简称“远方信息”)的营业收入分别为4.22亿元、4.18亿元;上海创远仪器技术股份有限公司(以下简称“创远仪器”)的营业收入分别为2.15亿元、2.2亿元;致茂电子股份有限公司(以下简称“致茂电子)营业收入分别为37.1亿元、31.07亿元;固纬电子实业股份有限公司(以下简称“固纬电子”)的营业收入分别为5.65亿元、5.71亿元;深圳市鼎阳科技股份有限公司(以下简称“鼎阳科技”)的营业收入分别为1.54亿元、1.9亿元。

此外,2017-2019年,同惠电子经营活动产生的现金流量净额分别为2,477.28万元、3,493.22万元、3,462.81万元。

值得注意的是,从产品分类上看,同惠电子主要产品的毛利率的表现并不尽如人意。

其中,2019年,同惠电子元件参数测试仪器主营收入占比为39.04%,占比最高。

2017-2019年,同惠电子元件参数测试仪器的毛利率分别为71.37%、69.26%、67.85%;绕线元件测试仪器的毛利率分别为54.95%、54.95%、57.35%;电气安规测试仪器毛利率分别为48.19%、54.64%、53.22%;电阻类测试仪器毛利率分别为66.09%、63.75%、59.55%;台式数字多用表毛利率分别为53.99%、50.71%、46.19%;电力电子测试仪器毛利率分别为26.08%、50.66%、67.96%。

即六种主要产品中,除了电力电子测试器毛利率呈上升趋势,其他五种产品毛利率均呈下滑趋势。

而另一方面,同惠电子的平均净资产收益率也逐年走低。

2017-2019年,同惠电子扣除非经常性损益后净资产收益率分别为27.92%、26.47%、21.95%。

在主要产品毛利率下滑、净资产收益率走低的情况下,同惠电子的营收规模如何实现“破亿”?

五、研发费用率“落后”于同行均值,专利数量或在境内同行“垫底”

创新能为企业注入“活力”,也是提升企业核心竞争力的关键。

而创新能力最直接体现在上市公司研发费用支出情况,近两年,同惠电子的研发费用率“落后”于同行平均水平。

2017-2019年,同惠电子研发费用分别为1,047.34万元、1,176.1万元、1,209.85万元,研发费用占营业收入的比例分别为12.59%、12.81%、13.2%。

而同期,同惠电子可比公司华兴源创的研发费用率分别为6.83%、13.78%、15.34%;华峰测控的研发费用率分别为12.04%、11.15%、12.83%;远方信息的研发费用率分别为12.28%、17.65%、16.72%;创远仪器的研发费用率分别为14.23%、17.6%、23.49%;致茂电子的研发费用率分别为8.14%、7.41%、9.23%;固纬电子的研发费用率分为7.97%、7.31%、8.03%;鼎阳科技研发费用率分别为14.81%、15.22%、14.47%。

根据上述七家可比公司数据,2017-2019年,同惠电子可比公司研发费用率的平均值分别为11.34%、15.05%、17.09%。即2018-2019年,同惠电子研发费用率均低于同行平均水平。

不仅如此,同惠电子的专利数量或在境内同行中“垫底”。

截至2020年6月30日,同惠电子已取得专利共38项。

据同花顺iFinD数据,截至2020年6月30日,同惠电子可比公司中,华兴源创拥有专利数量为222项,华峰测控专利数量为93项,远方信息专利数量为229项。

据创远仪器2020年半年报,截至2020年6月30日,创远仪器拥有授权专利121项。

据鼎阳科技签署日为2020年6月18日及2020年2020年11月11日的招股书,截至上述签署日,鼎阳科技分别拥有111项和130项专利。

值得一提的是,报告期内,同惠电子存在采购竞争产品用于研发的情况。

据公开发行说明书,2017年,同惠电子购入是德科技E4990A阻抗分析仪,用于和发行人的TH2839阻抗分析仪进行对比分析性能优劣。TH2839阻抗分析仪于2017年7月研发立项,2018年6完成研发。

由此,问询函提及,同惠电子购买同行业可比公司产品进行研发是否存在专利侵权风险?且研发项目是否涉及对竞争产品的测绘仿制和反向工程;各项核心技术是否来源于对竞争产品的反向工程设计等。

即除了致茂电子与固纬电子两家台企,观其在境内同行业可比公司的专利数量,同惠电子的专利数量或在境内同行中“垫底”,其创新能力如何?尚待考量。

六、“零人”客户贡献收入上千万元,销售数据真实性存疑

问题远未结束,同惠电子多家客户“人数寥寥”的情况,同样值得关注。

2017-2019年及2020年上半年,同惠电子对前五大客户销售金额占当期营业收入的比例分别为20.85%、21.10%、23.17%、38.03%;同期,同惠电子对前五大供应商的采购金额占当期采购总额的比例分别为33.42%、35.95%、32.3%、32.98%。

报告期内,同惠电子存在客户与供应商重叠的情形。

其中,其中,同惠电子对青岛鲁芯仪器有限公司(以下简称“鲁芯仪器”)及常州市蓝光电子有限公司(以下简称“蓝光电子”)的采购合计金额和销售合计金额均超过50万元。

据公开发行说明书,2017-2019及2020年上半年,同惠电子自经销商鲁芯仪器处采购阻抗分析仪、示波器、万用表等,采购金额分别为19.8万元、41.5万元、177.61万元、12.39万元。同期,同惠电子向其销售元件参数测试仪器等产品的销售金额分别为24.96万元、147.06万元、147.89万元,38.24万元。

2017-2019及2020年上半年,同惠电子对蓝光电子采购变压器、测试线等原材料的采购金额分别为67.56万元、59.48万元、65.93万元、21.02万元;同期,同惠电子向其销售元件参数测试仪器等产品的销售金额分别为26.22万元、23万元、12.82万元、5.64万元。

“供销一体”以外,同惠电子还存在客户“人数寥寥”的“异象”。

据公开发行说明书,2020年上半年,东莞市横河电子仪器有限公司(以下简称“横河电子”)系同惠电子第三大客户,同惠电子对其的销售金额为195.81万元。

据公开数据,2017-2019年,横河电子的社保缴纳人数分别为2人、1人、4人。

据公开发行说明书,2018-2019年及2020年上半年,深圳市忠信仪器仪表有限公司(以下简称“忠信仪器”)系同惠电子第二、第二、第五大客户,同惠电子对其的额销售金额分别为391.5万元、471.87万元、183.65万元,合计销售金额为1,047.02万元。

据公开数据,忠信仪器成立于2014年8月26日,2016-2018年,其社保缴纳人数均为0人。

不宁唯是,据公开发行说明书,苏州新同惠电子有限公司(以下简称“新同惠”)系同惠电子2019年第五大客户,同惠电子对其的销售金额为320.45万元。

据公开数据,新同惠成立于2012年11月21日,2017-2019年,新同惠的社保缴纳人数均为0人。

这意味着,上述客户或“人数寥寥”,甚至或为“零人”公司,其中报告期内,忠信仪器为同惠电子累计创收上千万元,交易数据真实性或遭“拷问”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。