- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 太簇/作者 子澄 映蔚 洪力/风控

将时针拨回到2005年,张杰和程琨从深圳市赋安安全系统有限公司离职后,开始了漫漫创业之路,先后创办了上海安誉智能科技有限公司(以下简称“安誉智能”)、上海翼捷工业安全设备股份有限公司(以下简称“翼捷股份”)。此次,翼捷股份带着成为“全球红外监测技术领导者”的愿景冲击资本市场,其能否实现华丽转身?

事实上,近年来翼捷股份营收净利润增速放缓,且其税收优惠占净利润比重均超三成,净资产收益率亦逐年下滑。而智能仪器仪表作为翼捷股份最主要的收入来源,自2018年以来,中国仪器仪表制造业的营业收入、利润总额连续两年出现“负增长”,行业增长现疲软,翼捷股份或难“独善其身”。此外,翼捷股份社保缴纳人数和子公司财务数据与官方“对垒”,信披真实性存疑。

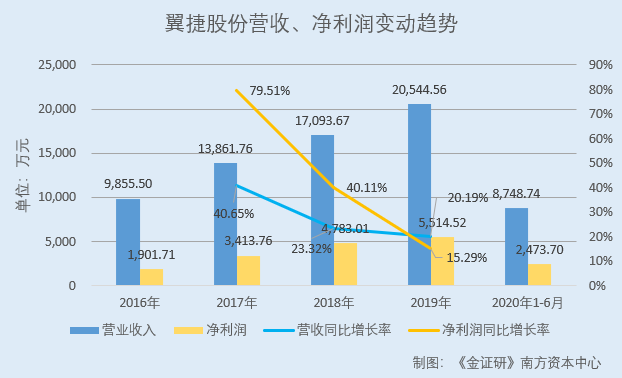

近年来,翼捷股份的营业收入、净利润增速双双放缓。

据招股书和2017年年报,2016-2019年和2020年1-6月,翼捷股份的营业收入分别为0.99亿元、1.39亿元、1.71亿元、2.05亿元、0.87亿元,2017-2019年营业收入分别同比增长40.65%、23.32%、20.19%。

2016-2019年和2020年1-6月,翼捷股份的净利润分别为1,901.71万元、3,413.76万元、4,783.01万元、5,514.52万元、2,473.7万元,2017-2019年净利润分别同比增长79.51%、40.11%、15.29%。

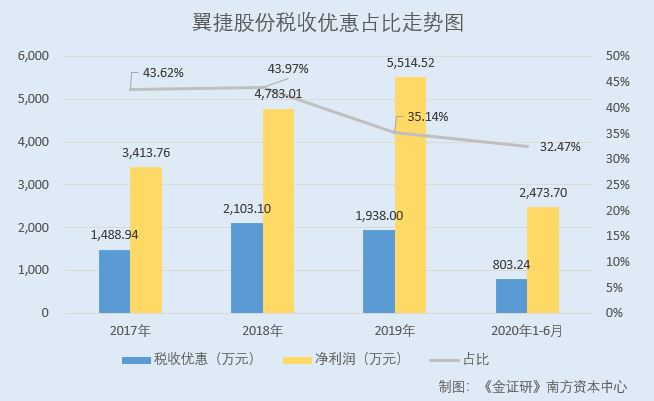

不仅如此,报告期内,即2017-2019年及2020年上半年,翼捷股份税收优惠占净利润比例均超三成。

据招股书,2017-2019年和2020年1-6月,翼捷股份的税收优惠金额分别为1,488.94万元、2,103.1万元、1,938万元、803.24万元,占当期净利润的比例分别为43.62%、43.97%、35.14%、32.47%。

据招股书,翼捷股份称,如果税收优惠政策发生变化,将可能对其经营业绩产生一定的影响。

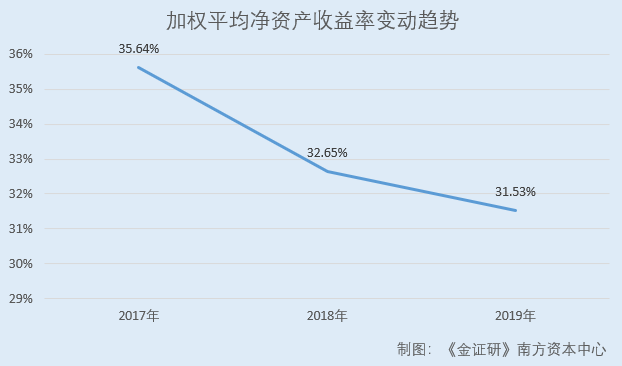

与此同时,翼捷股份主营业务毛利率略呈下滑趋势,而其加权平均净资产收益率则逐年下滑。

据招股书,2017-2019年和2020年1-6月,翼捷股份的主营业务毛利率分别为66.91%、64.02%、64.88%、66.05%。

据招股书,2017-2019年和2020年1-6月,翼捷股份的加权平均净资产收益率分别为35.64%、32.65%、31.53%、12.93%。

上述情形可知,近年来,翼捷股份不仅营收和净利润增速双双下滑,且税收优惠占净利润比例均逾三成,其净利润是否对税收优惠构成依赖?此外,翼捷股份净资产收益率逐年下滑。值得关注的是,翼捷股份所处行业或“遇冷”。

二、传感器及物联网市场规模增速放缓,仪器仪表行业“双降”现疲软

众所周知,企业的成长与其所处的行业密切相关。然而近年来,翼捷股份所处的行业情况景气度有所下降,处于行业变革期的翼捷股份,或迎来“大考”。

据招股书,翼捷股份的主营业务为安全监测产品的研发、生产、销售及服务,主要产品包括安全监测领域的智能传感器、智能仪器仪表、报警控制系统及配套。

据招股书,报告期内,即2017-2019年和2020年1-6月,翼捷股份智能传感器的销售收入分别为531.91万元、829.08万元、1,176.2万元、357.39万元,占当期主营业务收入的比例分别为3.86%、4.9%、5.75%、4.12%。

2017-2019年和2020年1-6月,翼捷股份智能仪器仪表的销售收入分别为10,760.13万元、12,879.33万元、15,298.73万元、6,585.68万元,占当期主营业务收入的比例分别为78.05%、76.08%、74.8%、75.94%。

2017-2019年和2020年1-6月,翼捷股份报警控制系统及配套的销售收入分别为2,494.41万元、3,219.29万元、3,978.42万元、1,729.57万元,占当期主营业务收入的比例分别为18.09%、19.02%、19.45%、19.94%。

其中,智能仪器仪表的主营业务收入占比最高,报告期内占比均超过70%。

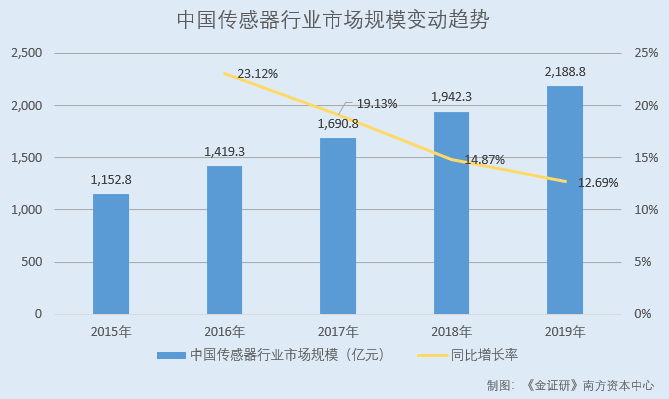

同时,报告期内,翼捷股份的主营业务收入均来自于中国境内。需要指出的是,翼捷股份的主要产品所处的相关行业或“遇冷”。

据前瞻产业研究院公开信息,2015-2019年,中国传感器行业市场规模分别为1,152.8亿元、1,419.3亿元、1,690.8亿元、1,942.3亿元、2,188.8亿元,2016-2019年分别同比增长23.12%、19.13%、14.87%、12.69%。

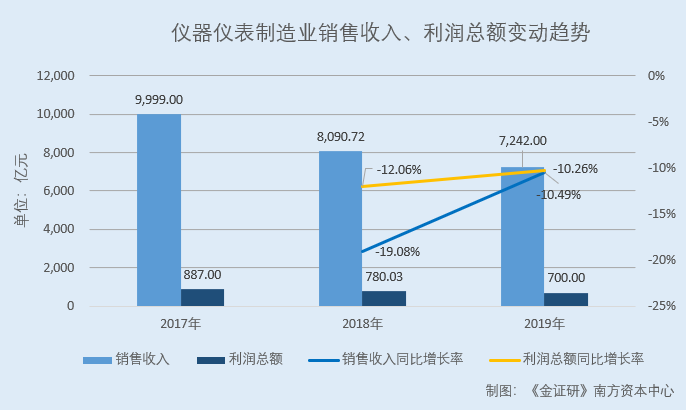

另外,占翼捷股份主营业务收入比例逾7成的智能仪器仪表产品,其所处行业的销售收入和利润总额连续两年遭遇负增长。

据国家统计局数据,2017-2019年,中国仪器仪表制造业年度销售收入分别为9,999亿元、8,090.72亿元、7,242亿元,2018-2019年,仪器仪表制造业销售收入分别同比增长-19.08%、-10.49%。

2017-2019年,中国仪器仪表制造业年度利润总额分别为887亿元、780.03亿元、700亿元,2018-2019年,仪器仪表制造业利润总额分别同比增长-12.06%、-10.26%。

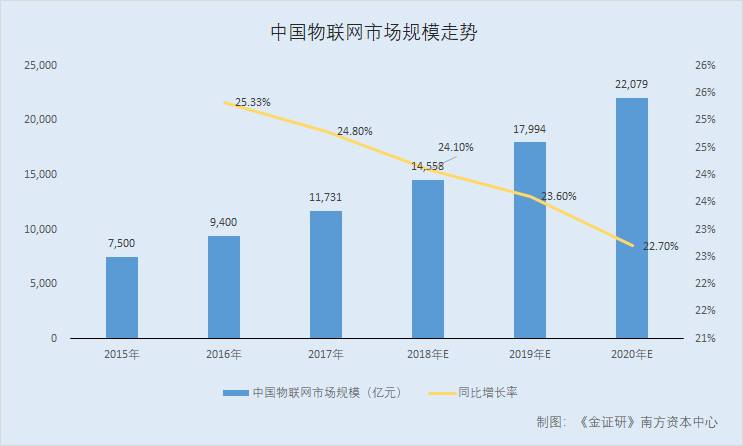

不仅如此,翼捷股份的报警控制系统及配套产品,所处的中国物联网市场规模增速下滑,未来成长能力或承压。

据招股书,翼捷股份报警控制系统及配套产品中,包括安全监测物联网及服务。而翼捷股份表示,物联网发展的产业架构主要分为感知层、传输层、平台层和应用层。翼捷股份的产品可应用于感知层、平台层和应用层。

据招股书援引自赛迪研究报告数据,2015-2017年,中国物联网市场规模分别为7,500亿元、9,400亿元、11,731亿元;2016-2017年,分别同比增长25.33%、24.80%。预计2018-2020年,中国物联网市场规模分别为14,558亿元、17,994亿元、22,079亿元;同期,分别同比增长24.1%、23.6%、22.7%。

可见,近年来翼捷股份业绩增速有所放缓,且其所处的传感器市场规模增速、物联网市场规模增速双双下滑,仪器仪表制造业的销售收入和利润总额亦连续两年遭遇负增长。翼捷股份将如何保持其成长能力?不得而知。

《上市公司信息披露管理办法》中明确规定,信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。

然而,翼捷股份披露的社保缴纳人数却与市场监督管理局数据“对不上”。

据招股书,截至2020年上半年末,翼捷股份共有5家全资子公司,分别是安誉智能、翼捷安全设备(昆山)有限公司(以下简称“昆山翼捷”)、迪盈精密仪器(上海)有限公司(原称“上海锐探环境科技有限公司”,以下简称“迪盈仪器”)、翼芯红外传感技术(上海)有限公司(以下简称“翼芯红外”)、翼捷监测技术(苏州)有限公司(以下简称“苏州翼捷”)。

需要指出的是,翼捷股份于2018年1月25日设立的原全资子公司深圳翼捷安全技术有限公司(以下简称“深圳翼捷”)经股东大会决定解散,并于2019年7月22日正式注销,不再纳入公司合并范围内。

且据市场监督管理局数据,深圳翼捷在报告期内未披露年报信息。

市场监督管理局显示,苏州翼捷成立于2020年1月16日,至今未披露年度报告,且其因通过登记的住所或者经营场所无法联系,于2020年5月6日被苏州工业园区市场监督管理局列入经营异常名录。

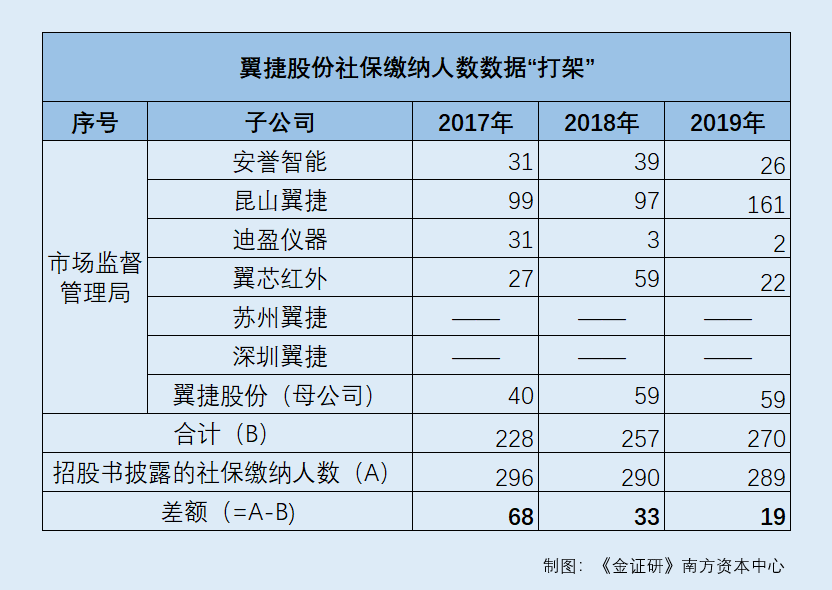

据市场监督管理局数据,2017-2019年,安誉智能的社保缴纳人数分别为31人、39人、26人;同期,昆山翼捷的社保缴纳人数分别为99人、97人、161人;迪盈仪器的社保缴纳人数分别为31人、3人、2人;翼芯红外的社保缴纳人数分别为27人、59人、22人。

2017-2019年,翼捷股份的社保缴纳人数分别为40人、59人、59人。

也就是说,2017-2019年,翼捷股份及其子公司的社保缴纳人数合计,应分别为228人、257人、270人。

然而,据招股书,2017-2019年,翼捷股份合并范围的社保缴纳人数分别为296人、290人、289人,相比于市场监督管理局披露的社保缴纳人数,分别多出68人、33人、19人。

也就是说,2017-2019年,翼捷股份披露的社保缴纳人数与市场监督管理局公示数据“打架”,其中2017年的差额将近70人,翼捷股份的信披上演“罗生门”。

无独有偶,翼捷股份子公司的财务数据,也出现与“官宣”矛盾的情形。其中,《金证研》南方资本中心研究发现,翼捷股份年报所示翼捷股份子公司安誉智能的营业收入、净利润、总资产、净资产,均与市场监督管理局数据“对垒”。

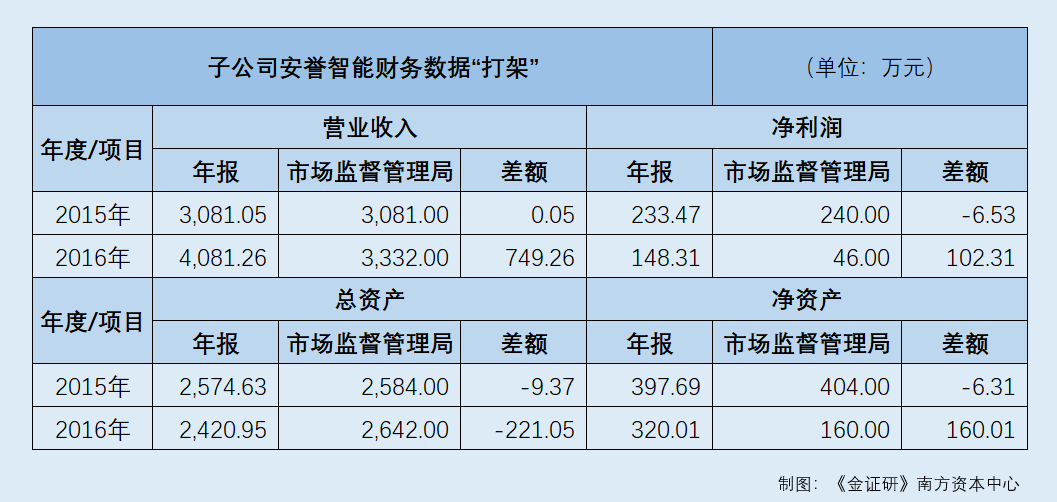

据市场监督管理局数据,2015-2016年,翼捷股份子公司安誉智能的营业收入分别为3,081万元、3,332万元;净利润分别为240万元、46万元;总资产分别为2,584万元、2,642万元;净资产分别为404万元、160万元。

而据翼捷股份2015-2016年报,2015-2016年,翼捷股份子公司安誉智能的营业收入分别为3,081.05万元、4,081.26万元;净利润分别为233.47万元、148.31万元;总资产分别为2,574.63万元、2,420.95万元;净资产分别为397.69万元、320.01万元。

这意味着,2015年,翼捷股份2015年报披露子公司安誉智能的营业收入多出0.05万元,净利润少了6.53万元,总资产少了9.37万元,净资产少了6.31万元。

且2016年,相较市场监督管理局披露数据,翼捷股份2016年报披露子公司安誉智能的营业收入多出749.26万元,净利润多出102.31万元,总资产少了221.05万元,净资产多出160.01万元。

需要指出的是,翼捷股份会计政策变更及合并范围变化,或未对上述差额造成影响。

据翼捷股份2015-2016年年报,其并未披露有关于会计政策及会计估计变更的内容。

此外,据公开信息,翼捷股份子公司安誉智能无对外的股权投资,有一分公司上海安誉智能科技有限公司昆山分公司(以下简称“安誉智能昆山分公司”)。

但据市场监督管理局数据,安誉智能昆山分公司成立于2017年6年19日,对上述数据“打架”或不造成影响。

由上述情形可见,翼捷股份年报披露子公司的财务数据与市场监督管理局“矛盾”,差额最高近750万元,翼捷股份的信息披露真实性或打上“问号”。

商海浮沉,大浪淘沙,翼捷股份此番冲击上市能否“鲤鱼跃龙门”?尚待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。