- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 太簇/作者 子澄 映蔚 洪力/风控

工业化的推进,在为人类生活提供丰富物质的同时,也逐渐成为威胁人身安全的“杀手锏”。近年来,石油、化工、天然气等危险工业作业区频繁发生重大事故,因而如何有效做到安全防护成为各方关注“焦点”,其中安全监测产品能够起到防火防泄漏的预防与报警作用。而作为国内较早从事安全监测产品研发、生产的企业之一,上海翼捷工业安全设备股份有限公司(以下简称“翼捷股份”)此番冲击资本市场之际,或将迎来一场“大考”。

事实上,近年来翼捷股份负债率呈下滑趋势,且无长短期借款、一年内到期的非流动负债,三年分红超八千万元,其“不差钱”反募资“补血”,合理性存疑。而且,翼捷股份的三家供应商社保缴纳人数“寥寥可数”,累计千万元交易真实性存疑。雪上加霜的是,其供应商曾系翼捷股份关联方,“去关联化”前后该供应商近乎全部营收来自翼捷股份,是否为翼捷股份“而生”?此外,翼捷股份“蒙眼”过滤同行可比公司产品,或难自圆其说。

此番上市,翼捷股份“不差钱”反募资“补血”,其合理性存疑。

据招股书,翼捷股份拟募集资金3.94亿元,分别用于“红外传感器和安全监测产品生产研发项目”、“营销及工程服务网络建设项目”、“补充流动资金”。其中,“补充流动资金”的投资总额及拟使用募集资金金额均为5,000万元。

而实际上,观其负债方面,翼捷股份或无偿债压力,一方面其资产负债率呈下降趋势。

据招股书,报告期内,即2017-2019年和2020年1-6月,翼捷股份的资产负债率分别为27.21%、20.65%、23.47%、22.2%。同期,翼捷股份无长短期借款、无一年内到期的非流动负债。

不仅如此,翼捷股份财务费用为负值。

2017-2019年和2020年1-6月,翼捷股份的财务费用分别为-9.31万元、-21.2万元、-26.74万元、-37.41万元。同期,翼捷股份利息支出金额分别为0元、0元、0元、0.41万元;利息收入金额分别为13.4万元、27.17万元、32.62万元、43.03万元。

而另一方面,据招股书,2017-2019年和2020年1-6月,翼捷股份的货币资金分别为3,432.04万元、4,693万元、7,509.69万元、4,898.22万元。同期,翼捷股份的期末现金及现金等价物分别为3,425.06万元、4,685.48万元、7,439.06万元、4,817.01万元。

2017-2019年和2020年1-6月,翼捷股份经营活动产生的现金流净额分别为650.16万元、3,131.72万元、5,755.2万元、753.4万元。

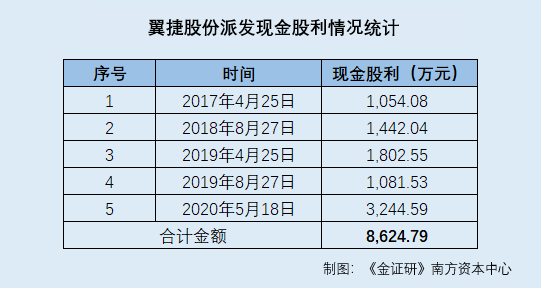

除此之外,翼捷股份三年累计分红超8千万元。

据招股书,2017年4月25日,翼捷股份派发现金股利1,054.08万元;2018年8月27日,翼捷股份派发现金股利1,442.04万元;2019年4月25日,翼捷股份派发现金股利1,802.55万元;2019年8月27日,翼捷股份派发现金股利1,081.53万元;2020年5月18日,翼捷股份派发现金股利3,244.59万元。

即自2017年4月25日以来,翼捷股份累计派发现金股利8,624.79万元。

由上述情形可见,报告期内,翼捷股份资产负债率呈下滑趋势,无长短期借款、一年内到期的非流动负债,且其累计现金分红逾8,600万元,账上还“趴着”逾4,900万元。在此背景下,翼捷股份欲募资5千万元用于“补血”,募资合理性或该“打上问号”。

二、“蒙眼”过滤可比公司产品,信息披露真实性现“迷雾”

事实上,此番上市,翼捷股份的信息披露现疑云,其还存在招股书中对于同行业可比公司的描述与事实“相悖”的情形。

据招股书,工业火焰探测器是翼捷股份主要产品智能仪器仪表的细分产品之一。工业火焰探测器的作用原理为通过响应火灾的光特性,即探测火焰的闪烁频率、燃烧时产生的高温及由火焰引起的大量高温气体所辐射出的各种频带的红/紫外线,从而实现对火灾的探测和报警。

工业火焰探测器在诸多行业和工业场所均有大量需求,如精炼厂、油气陆地平台、石油化工、气溶胶填装车间、酒厂、轨道交通、仓储物流等。

据招股书,翼捷股份的工业火焰探测器产品包括红紫外复合火焰探测器、红外火焰探测器、紫外火焰探测器等。

值得注意的是,翼捷股份在招股书中表示,其同行业可比公司业务不涉足工业火焰探测器。

据招股书,翼捷股份在“发行人与行业内主要企业的比较情况”中称,在安全监测产品领域,其同行业可比公司汉威科技集团股份有限公司(以下简称“汉威科技”),作为中国最早从事气体传感器、气体探测器领域的公司之一,产品类型包括红外热释电传感器、红外、催化燃烧、半导体、电化学、PID 等原理气体传感器,基于各类原理的工业、民用气体探测器产品,以及报警控制系统主机等产品,但不涉足工业火焰探测器。

值得一提的是,招股书的签署日期为2020年11月25日。

然而《金证研》南方资本中心研究发现,招股书所称的“汉威科技不涉足工业火焰探测器”,事实或并非如此。

据汉威科技官网,其产品列表中,具体分类包括“火焰探测器”。而其火焰探测器产品分别有“FD10-IR3三红外火焰探测器”、“FD10-UVIR2双红一紫火焰探测器”、“FD10-IR2双红外火焰探测器”、“FD10-UV单紫外火焰探测器”。

且上述四款产品的详情介绍页面显示,汉威科技的火焰探测器产品可应用于海上钻井平台、汽车库、酒厂等工业领域,与翼捷股份火焰探测器产品的应用领域存在“重叠”。

并且,在2020年9月24日,汉威科技在其官网及微博等平台发布消息,其推出“汉威FD10系列点型火焰探测器”产品。

即是说,翼捷股份在招股书中称其同行可比公司汉威科技不涉足工业火焰探测器产品。而实际上在招股书签署日期前,汉威科技已经推出火焰探测器产品,翼捷股份却“蒙眼”过滤其火焰探测器产品?令人匪夷所思。

三、供应商或“为其而生”,“去关联化”前后近全部营收来自翼捷股份

据上交所关于独立性的规定,企业必须具有完整的业务体系和直接面向市场独立经营的能力。而《金证研》南方资本中心研究发现,翼捷股份昔日关联方“去关联化”前后,与翼捷股份仍互为供应商客户,且双方交易金额“居高不下”。

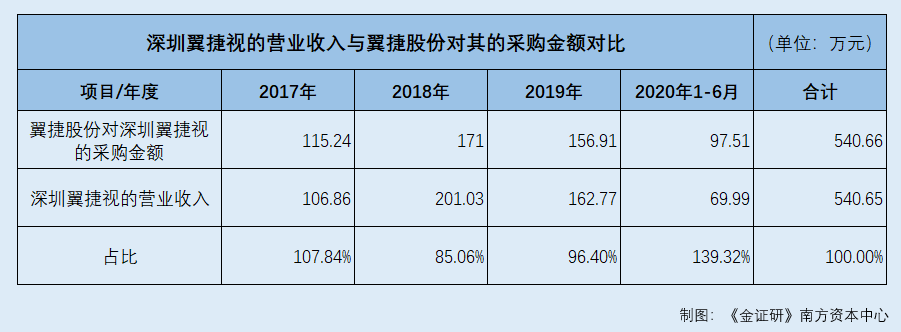

据招股书,2017年,深圳市翼捷视安防技术有限公司(以下简称“深圳翼捷视”)是翼捷股份的供应商,翼捷股份对其的采购金额为115.24万元。

2018-2019年和2020年1-6月,深圳翼捷视分别是第五大、第六大、第七大供应商,翼捷股份向其采购声光报警器的金额分别为171万元、156.91万元、97.51万元,占当期采购总额的比例分别为3.2%、2.59%、3%。

2017年和2019年,深圳翼捷视同时也是翼捷股份的客户,翼捷股份对其的销售金额分别为0.96万元、0.19万元。

令人不解的是,深圳翼捷视存在“寥寥”数人撑起百万元采购额的“异象”。

据市场监督管理局数据,2016-2019年,深圳翼捷视的社保缴纳人数分别为1人、4人、1人、1人。

据《关于上海翼捷工业安全设备股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复报告》(以下简称“问询函回复”),在2017-2019年和2020年1-6月,深圳翼捷视均有营业收入,即深圳翼捷视尚处于正常经营中,而深圳翼捷视社保缴纳人数“寥寥”几人如何撑起其业绩?不得而知。

而关于翼捷股份与深圳翼捷视的“故事”并未讲完。

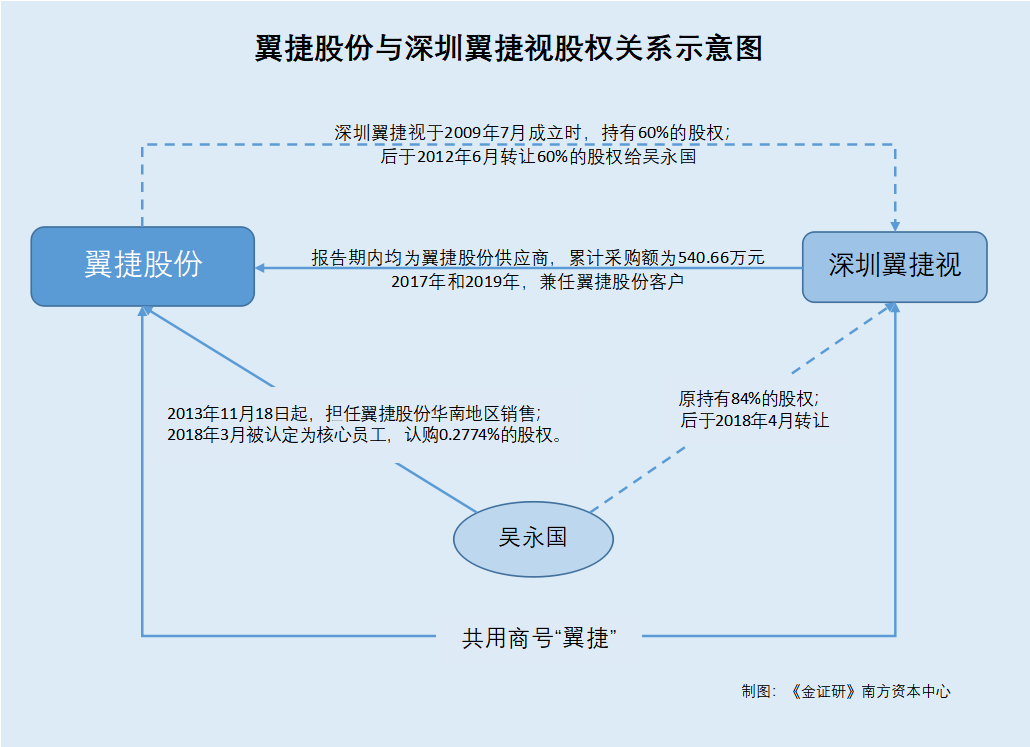

据问询函回复,深圳翼捷视成立于2009年7月,其成立时由上海翼捷工业安防技术有限公司(翼捷股份前身,以下简称“翼捷有限”)持股60%、吴永国持股24%、杨俊豪持股16%。即彼时,深圳翼捷视原为翼捷股份的控股子公司。

2012年6月,翼捷股份将深圳翼捷视60%的股权转让给吴永国。股权转让后,吴永国持有深圳翼捷视84%的股权,为深圳翼捷视的实控人。

据问询函回复,2013年11月18日,吴永国入职成为翼捷股份员工,担任华南地区销售。2018年3月,吴永国认购翼捷股份于股转系统非公开发行的股份,成为翼捷股份的股东。截至问询函回复签署日2020年10月13日,吴永国持有翼捷股份10万股股份,占翼捷股份总股本的比例为0.2774%。

2018年4月,吴永国将深圳翼捷视79%的股权转让给杨俊豪、5%的股权转让给杨俊豪的妻子郑美荣。

而关于上述股权转让背景,主要系2018年3月,吴永国被翼捷股份认定为核心员工,参与认购翼捷股份非公开发行股份。为规范关联交易行为,完善公司治理机制,故吴永国将其所持深圳翼捷视全部股权对外转让。

即报告期内,吴永国对外转让深圳翼捷视的股权,或是为了减少关联交易,达到“去关联化”。然而,此后翼捷股份与深圳翼捷视仍保持交易。

据问询函回复披露的深圳翼捷视未经审计的财务报表,2017-2019年和2020年1-6月,深圳翼捷视的营业收入分别为106.86万元、201.03万元、162.77万元、69.99万元。

即同期,深圳翼捷视对翼捷股份的销售金额,占深圳翼捷视同期营业收入的比例分别为107.84%、85.06%、96.4%、139.32%。

这意味着,报告期内,翼捷股份对深圳翼捷视的累计采购额为540.66万元,深圳翼捷视营业收入累计为540.65万元。可见,深圳翼捷视营收对翼捷股份或构成“依赖”。

值得一提的是,翼捷股份不仅是深圳翼捷视营收的“主力”,双方还存在共同客户、供应商。

据问询函回复,深圳翼捷视还与翼捷股份的供应商、客户存在采购、销售交易。销售内容包括销售防爆声光报警器SA100等,采购内容包括订制电路板等。

可见,2017-2019年及2020年上半年,深圳翼捷视累计营业收入近乎全部来自翼捷股份,“去关联化”后,双方交易金额并未锐减,翼捷股份对深圳翼捷视是否存“关照”?此外,报告期内,双方还存在“共享”供应商及客户情形。

不仅如此,翼捷股份还与深圳翼捷视共用商号。

据问询函回复,2009年7月,深圳翼捷视成立时为翼捷股份的控股子公司,故而使用“翼捷”商号。2012年6月28日,翼捷有限对外转让其所持全部深圳翼捷视股权。但由于深圳翼捷视当时未开展实际经营活动,因此未及时办理该公司的名称变更事宜。

且深圳翼捷视使用“翼捷”商号及在其官方网站进行“代理翼捷股份产品销售”的介绍的主要原因是,翼捷股份产品在华南地区具有较高的知名度,使用“翼捷”商号、宣传其与翼捷股份之间的业务关系,有利于对外推广、销售声光报警器。

并且,翼捷股份已与深圳翼捷视签署《商号使用规范协议》,协议内容包括翼捷股份授权其在允许的区域范围内使用“翼捷”商号等。

这是否意味着,翼捷股份或将其“翼捷”商号“无偿”供深圳翼捷视使用?

对此,翼捷股份在招股书中表示,若未来在后续经营中经销商、技术服务商因违反《商号使用规范协议》与公司或其他第三方产生争议或纠纷,存在对公司的正常生产经营造成不利影响的风险。

上述种种情形表明,报告期内,作为翼捷股份的供应商,深圳翼捷视近乎全部的的营业收入来自翼捷股份,且“去关联化后”双方仍保持交易,加之翼捷股份供其商号给深圳翼捷视,双方还存在共同客户、供应商。由此看来,深圳翼捷视是否为翼捷股份“而生”?其营收是否对翼捷股份构成“依赖”?尚未可知。

四、3家供应商社保人数寥寥可数,累计交易金额却逾千万元

上述问题或仅仅是“冰山一角”,翼捷股份的前十大供应商中,频现人数“寥寥无几”的公司,交易数据真实性存疑。

据招股书,2017-2019年和2020年1-6月,苏州蓝晶光电元件有限公司(以下简称“蓝晶光电”)分别是翼捷股份的第五大、第四大、第五大、第五大供应商,翼捷股份对其的采购金额分别为178.23万元、174.24万元、162.09万元、102.81万元,占当期采购总额的比例分别为3.01%、3.26%、2.68%、3.16%。

即报告期内,翼捷股份对蓝晶光电的累计采购额为617.37万元。

然而,据市场监督管理局数据,2016-2019年,蓝晶光电的社保缴纳人数分别为2人、2人、2人、1人。

据市场监督管理局数据,蓝晶光电的控股股东是吴杰兰,其持有蓝晶光电60%的股权。而据公开信息,除了蓝晶光电,吴杰兰并无持股其他公司,或不存在社保代缴情形。

无独有偶,翼捷股份另一前十大供应商,社保缴纳人数也“屈指可数”。

据招股书,2017年、2019年和2020年1-6月,上海三步电子有限公司(以下简称“三步电子”)分别是翼捷股份的第十大、第八大、第九大供应商,翼捷股份对其的采购金额分别为120.13万元、151.8万元、62.82万元,占当期采购总额的比例分别为2.03%、2.51%、1.93%。即报告期内,翼捷股份对三步电子的累计采购金额为334.75万元。

而据市场监督管理局数据,2016-2019年,三步电子的社保缴纳人数分别为0人、0人、0人、2人。

据市场监督管理局数据,三步电子的控股股东是陈仁祥,其持有三步电子90%的股权。而据公开信息,除了三步电子,陈仁祥或并未控制其他公司。

除此以外,翼捷股份的第四大供应商成立当年便与其展开合作,且“1人”撑起数百万元采购额。

据招股书,2018-2019年,北京蓝景四季科技有限公司(以下简称“蓝景四季”)分别是翼捷股份的第十大、第四大供应商,翼捷股份对其的采购金额分别为109.73万元、199.95万元,占当期采购总额的比例分别为2.05%、3.31%。即报告期内,翼捷股份对蓝景四季的累计采购金额为309.68万元。

据市场监管管理局数据,蓝景四季成立于2018年3月5日,2018-2019年,蓝景四季的社保缴纳人数分别为0人、1人。

据市场监督管理局数据,蓝景四季的控股股东是李松锋,其持有蓝景四季60%的股权。而据公开信息,除了蓝景四季,李松锋并无持股其他公司。

作为翼捷股份的前十大供应商,蓝晶光电、三步电子、蓝景四季报告期内向翼捷股份累计销售金额逾1,200万元,但上述公司的社保缴纳人数却“寥寥无几”,甚至惊现“零人”公司。其中,蓝景四季成立当年即合作,与此类供应商交易,翼捷股份的采购数据真实性几何?犹未可知。

一发不可牵,牵之动全身。对于翼捷股份而言,上述问题或非偶然,其身后或“一地鸡毛”,未来能否实现华丽转身?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。