- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 陆北/作者 子澄 映蔚/风控

自2000年8月4日登陆香港联交所至今已逾10年,上海复旦微电子集团股份有限公司(以下简称“复旦微”)系中国国内集成电路设计行业第一家上市企业,此番回A之路备受关注。

此番上市,复旦微仍存疑云待解。安全与识别芯片中的智能卡与安全芯片产品线是复旦微重点发展的方向,其下游应用领域数字化趋势明显,复旦微未来成长空间或承压。与此同时,复旦微面临着来自中国境内外大厂商的激烈竞争,其产品性能或“落后”于与国际龙头企业。需要指出的是,复旦微部分产品或还受市场同质化影响;其主要产品FPGA芯片、非挥发存储器,在产品、技术均与行业内龙头企业存差距,且在同行产品工艺制程“发力”的同时,复旦微或面临行业竞争加剧的“窘境”。

一、IC卡芯片下游应用领域数字化趋势明显,未来成长能力或承压

下游市场需求量与企业生产、销售息息相关。而复旦微重点发展的智能卡与安全芯片产品线,其下游应用领域市场或遭遇数字化“冲击”。

据复旦微2021年5月20日签署的招股说明书(以下简称“招股书”),复旦微主要产品或服务包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA 及其他芯片和集成电路测试服务。

2018-2020年,复旦微安全与识别芯片销售收入分别为6.9亿元、7.02亿元、6.09亿元,占当期主营业务收入的比例分别48.8%、48.18%、36.47%。

而且,复旦微安全与识别芯片产品主要由RFID与存储卡芯片系列、智能卡与安全芯片系列、智能识别设备芯片系列等组成。其中,智能卡与安全芯片系列的应用领域为社保卡、健康卡、银行卡、公交卡、市民卡等。

据招股书,智能卡与安全芯片产品线是复旦微重点发展的方向,符合住建、社保、卫生、交通、金融等国家部委标准,广泛用于证件、交通、社保、金融等领域。

根据招股书引援自银联数据,2019年,国产金融IC卡订购量为4.9亿张,结合当年复旦微金融IC卡芯片的销量,复旦微在金融IC卡芯片领域的市场占有率约为20%。

也就是说,报告期内,复旦微安全与识别芯片贡献超三成主营业务收入,其中2019年收入占比超四成。而安全与识别芯片中的智能卡与安全芯片产品线是复旦微重点发展的方向,其主要应用领域为社保卡、健康卡、银行卡、公交卡、市民卡等。

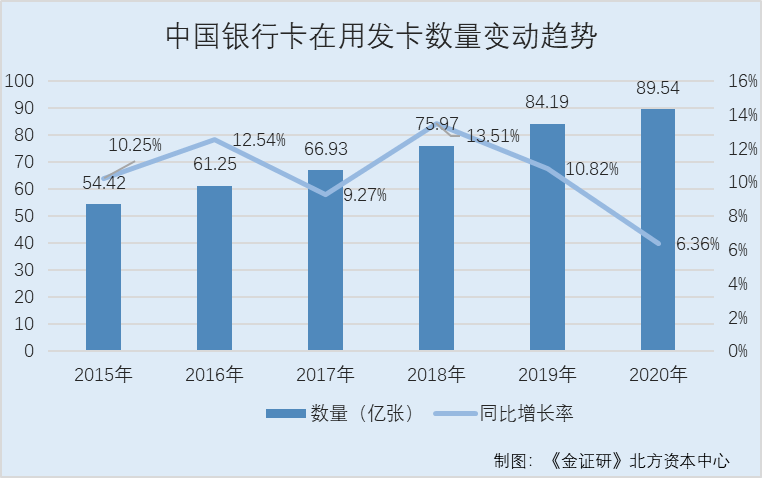

然而,近年来,中国银行卡在用发卡数量增速下滑,且中国90%以上的人口已持有社保卡,智能卡与安全芯片产品的下游市场发展空间或受限。

据中国人民银行数据,2015-2020年,中国银行卡在用发卡数量分别为54.42亿张、61.25亿张、66.93亿张、75.97亿张、84.19亿张、89.54亿张,同期同比增长率分别为10.25%、12.54%、9.27%、13.51%、10.82%、6.36%。

可见,自2019年起,中国银行卡在用发卡数量的增速逐年下滑。

据签署日为2021年3月20日的招股书及招股书援引人社部门统计数据,2019年底,中国社保卡持卡人数达13.05亿人,覆盖中国93.21%的人口,提前实现了在2020年使中国90%以上的人口持有社保卡的目标。2020年底,中国社保卡持卡人数达13.35亿人。

与此同时,交通行业也在不断探索推进移动支付方面的创新应用。

据上海市交通委员会公开信息,近年来,随着“互联网+”的不断深入,上海市交通行业企业不断通过科技创新,提升行业服务水平。其中交通卡公司、申通地铁等企业不断探索推进移动支付方面的创新运用。

值得一提的是,下游关于实体交通卡的需求,或将随着移动支付的兴起而下降。

据中央人民政府2019年4月25日发布的公开信息,《关于全面开展电子社会保障卡应用工作的通知》提出,2019年要在中国所有地市实现签发应用中国统一标准的电子社保卡;2020年,不低于25%的持卡人领取电子社保卡;2021年,形成实体社保卡与电子社保卡广泛协同并用的线上线下“一卡通”服务管理模式,全面推进电子卡应用。

据中国人民银行公开信息,2020年,在顶层设计指引和产业各方推动下,中国支付服务数字化多面开花,在数字货币、数字化银行开户、数字票据、数字银行卡、数字化网点等方面,均取得重要进展。

据中央人民政府公开信息,2020年,中国银联在中国境内外同步发行数字银行卡,推动“无卡化”进程,助力银行卡产业迈向数字化新阶段。

上述情形或表明,安全与识别芯片中的智能卡与安全芯片产品线是复旦微重点发展的方向,其主要应用领域为社保卡、健康卡、银行卡、公交卡、市民卡等。然而,自2019年起,中国银行卡在用发卡数量增速下滑,加之中国90%以上的人口已持有社保卡、银行卡及社保卡“无卡化”进程推动,这对复旦微智能卡与安全芯片产品下游成长空间的影响几何?不得而知。

二、智能卡与安全芯片安全等级认证低于同行,FPGA行业龙头市占率高企

设计及销售集成电路是复旦微的主营业务,其中安全与识别芯片及非挥发存储器的收入占主营业务收入的比例均超过 65%,复旦微在该两大领域的竞争或并不具备竞争优势。

据招股书,复旦微主营业务收入包括设计及销售集成电路、集成电路测试服务的收入。2018-2020年,复旦微设计及销售集成电路的销售收入分别为13.16亿元、13.38亿元、15.03亿元,占当期主营业务收入的比例分别93.15%、91.85%、89.96%。

其中,2018-2020年,复旦微安全与识别芯片销售收入分别为6.9亿元、7.02亿元、6.09亿元,占当期主营业务收入的比例分别48.8%、48.18%、36.47%。同期,复旦微非挥发存储器销售收入分别为3.63亿元、2.96亿元、5.1亿元,占当期主营业务收入的比例分别为25.68%、20.29%、30.5%。

即报告期内,安全与识别芯片及非挥发存储器合计为复旦微贡献超6成主营业务收入。

需要指出的是,在安全与识别芯片的安全等级认证方面,复旦微或不及与其产品收入结构最为相似的同行。

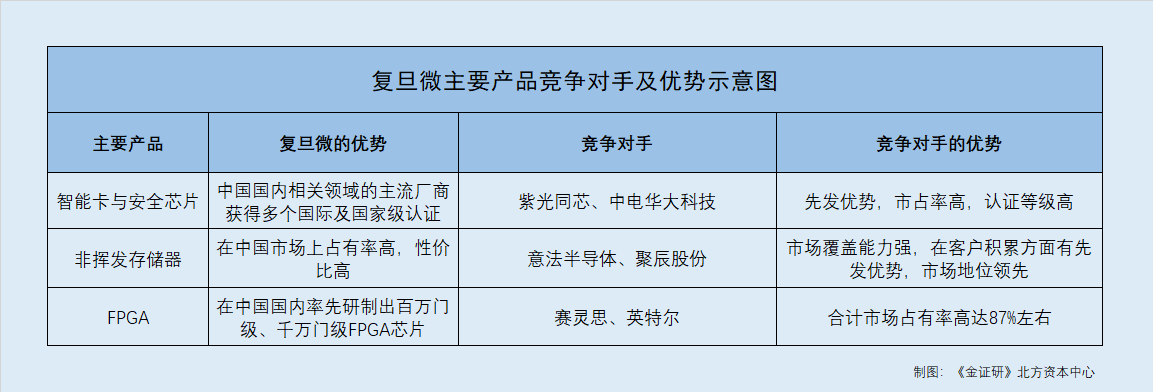

据招股书,在智能卡与安全芯片方面,复旦微和紫光同芯微电子有限公司(以下简称“紫光同芯”)、中国电子华大科技有限公司(以下简称“中电华大科技”)为中国国内相关领域的主流厂商。紫光同芯、中电华大科技由于较早进入智能卡与安全芯片行业,具有一定的先发优势,在中国国内金融卡领域的市场占有率较复旦微具有优势。

据招股书,紫光同芯是复旦微同行业可比公司紫光国芯微电子股份有限公司(以下简称“紫光国微”)的全资子公司。

据关于复旦微首次公开发行股票并在科创板上市的审核中心意见落实函之回复报告,在同行业可比公司中,紫光国微与复旦微的产品收入结构最为相似。而北京兆易创新科技股份有限公司(以下简称“兆易创新”)及聚辰半导体股份有限公司(以下简称“聚辰股份”)与复旦微的非挥发存储器产品具有一定可比性,中电华大科技与复旦微的智能与识别芯片具有一定可比性。上海贝岭股份有限公司的非挥发存储器业务占比相对较低,与复旦微主要产品线的可比性相对较低。

且同行业可比公司中,紫光国微、兆易创新、聚辰股份及中电华大科技来源于上述两类产品的收入占比与复旦微更为接近。

即从产品收入结构来看,紫光国微与复旦微的产品收入结构最为相似,其或系是复旦微最具可比性的竞争者。

据招股书,在其智能卡与安全芯片产品线中,复旦微的FM1280系列主要覆盖中国金融IC卡市场,曾获得CC EAL 5+、EMVCo芯片安全认证等国际认证,以及商用密码产品认证、银联卡芯片产品安全认证、IT产品信息安全认证等多个国家级认证。

据紫光国微官方微信公众号2020年7月发布的公开信息,2020年,紫光国微旗下紫光同芯THD89成为中国国内首款通过国际SOGIS互认的CC EAL 6+安全认证产品,是全球安全等级最高的安全芯片之一,实现了中国在该领域零的突破。

且CC(Common Criteria)是国际标准化组织综合了已有的信息安全准则和标准,形成的目前最全面的评价准则。CC EAL认证共有7个等级,等级越高,表示通过认证需要满足的安全保证要求越多。CCRA(Common Criteria Recognition Arrangement)由31个成员国组成,成员国之间互认CC评估结果,SOGIS(Senior Official Group Information Systems Security)是CCRA成员中的高级官方组织。

相比SOGIS CC EAL 5+,国际SOGIS CC EAL 6+的检测标准更为严苛,增加了对芯片代码复杂度的评估和安全策略模型形式化的验证,更加深入全面地对产品的安全性进行了评估。

这意味着,在CC EAL认证等级越高表示通过认证需要满足的安全保证要求越多的前提下,复旦微智能卡与安全芯片产品获得CC EAL 5+认证,而其同行紫光国微的芯片已获得CC EAL 6+认证,复旦微安全芯片产品认证落后于紫光国徽,其产品竞争力几何?或该“打上问号”。

此外,在非挥发存储器领域,复旦微或亦不及行业内主要竞争对手。

据招股书,复旦微非挥发存储器主要产品的收入来源于EEPROM存储器、NOR Flash存储器和SLC NAND Flash存储器。

据招股书,在EEPROM领域,复旦微的主要竞争对手包括STMicroelectronics N.V.(以下简称“意法半导体”)和聚辰股份等,二者均为行业龙头企业。在NOR Flash和SLC NAND Flash领域,复旦微的主要竞争对手包括旺宏电子股份有限公司(以下简称“旺宏电子”)、华邦电子股份有限公司(以下简称“华邦电子”)和兆易创新等,三者均为行业龙头企业。

据招股书,在EEPROM方面,复旦微在中国的市场占有率高。意法半导体在EEPROM领域积累深厚,全球市场覆盖能力强,在车用电子领域具有较大的优势。聚辰股份在手机摄像头EEPROM市场进入时间较早,在客户积累方面有先发优势,市场地位领先。

据招股书,在NOR Flash方面,旺宏电子、华邦电子和兆易创新在网络通讯、计算机主板、汽车电子、可穿戴市场具有较强的竞争力,目前产品系列较复旦微更为齐全、应用覆盖更为全面。在SLC NAND Flash方面,复旦微在40nm工艺制程产品具有成本优势及供应链产能优势,性价比较高。旺宏电子在工艺节点上具有一定的优势,19nm工艺产品已于2019年出货。

也就是说,复旦微非挥发存储器产品的主要竞争对手均为行业龙头企业,且细分市场上,复旦微在市场占有率和技术上并未有明显的竞争优势。

不仅如此,在复旦微在FPGA市场上,竞争优势或也并不明显。

据招股书,此番上市,复旦微拟募资3亿元用于“可编程片上系统芯片研发及产业化项目”。该募投项目的可编程片上系统芯片是一款嵌入了AI神经网络算法硬核加速器的可编程智能SOC芯片。该芯片除了包含FPGA的高灵活可配置逻辑模块以外,还添加了高性能CPU处理器模块以及硬件加速AI模块,三者通过高速片上总线完成模块连接并协同完成各种复杂的处理任务。

且复旦微表示,该募投项目可充分发挥公司现有核心技术优势,进一步实现公司在相关技术领域的突破和创新。

据招股书,复旦微自2004年就开始可编程片上系统核心技术——现场可编程技术与产品(FPGA)的研发,在中国国内率先研制出百万门级、千万门级FPGA芯片。

也就是说,FPGA是复旦微重点发展方向之一。

据招股书,从供给端看,FPGA供应市场呈现双寡头格局,XILINX INC(以下简称“赛灵思”)和英特尔合计市场占有率高达87%左右,再加上Lattice和MicroChip合计5.6%的市场份额,前四家美国公司即占据了全世界92%以上的FPGA供应市场。

据招股书,目前,中国国内FPGA市场的主要份额仍由赛灵思等行业龙头企业占有,赛灵思在FPGA领域具有先发优势,中国用户形成了相应的使用习惯,从赛灵思FPGA转换为复旦微FPGA具有一定的转换成本。

且从性能角度看,工艺制程、门级规模及SerDes速率是当前FPGA产品性能的重要指标。工艺制程方面,赛灵思FPGA芯片目前主要包括28nm、20nm及16nm制程,7nm制程产品也已发布。复旦微FPGA芯片主要制程为65nm及28nm制程,并已开启14/16nm工艺制程的10亿门级FPGA产品的研发进程。

门级规模方面,赛灵思16nm制程产品门级规模为十亿门级,28nm制程产品门级规模为亿门级。复旦微65nm制程产品门级规模为千万门级,28nm制程产品门级规模为亿门级。

SerDes速率方面,赛灵思16nm制程产品最高支持32.75Gbps X 96通道或58 Gbps X 32通道。复旦微28nm制程产品最高支持13.1Gbps X 80通道。

换言之,复旦微虽为中国国内率先研制出百万门级、千万门级FPGA芯片的企业,但是全球FPGA超九成以上供应市场被国际龙头企业占据,且复旦微在产品性能“落后”于龙头企业,且复旦微在FPGA市场上的竞争优势或并不明显,其未来或面临竞争加剧的局面。

三、主要产品遇市场同质化窘境,工艺制程“前有堵截后有追兵”行业竞争加剧

产品的差异化是衡量企业研发创新成果的标准之一,也是提升竞争力的重要途径之一。值得注意的是,复旦微所处的集成电路设计行业技术更新换代较传统行业快,而复旦微的部分产品或受市场同质化影响,行业竞争或加剧。

据招股书,复旦微的主要产品包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA及其他芯片。受行业竞争加剧、技术迭代较快、产品结构变化等因素影响,2018-2020年,复旦微主要产品均价呈现价呈现先降后升的趋势。其中,同期,安全与识别芯片的均价分别为0.48元/颗、0.43元/颗、0.45元/颗,2019-2020年变动比率分别-10.42%、4.65%。

且招股书显示,报告期内,即2018-2020年,复旦微的主要产品安全与识别芯片及存储芯片受市场产品同质化严重,竞争加剧的影响,部分产品毛利率贡献出现下滑,从而对综合毛利率造成一定程度的影响。

据招股书,双界面CPU卡芯片是复旦微安全与识别芯片产品线的产品之一。

可以看出,安全与识别芯片及存储芯片受市场产品同质化的影响之下,复旦微产品的差异化竞争力如何?尚未可知。

值得一提的是,在安全与识别芯片领域,复旦微2019-2020年累计投入超六千万元用于研发“大容量双界面CPU卡芯片”项目,然而同行紫光国微的大容量双界面CPU卡芯片已获得国际认证。

据招股书,2019-2020年,复旦微对“大容量双界面CPU卡芯片”项目的研发投入分别为2,720.02万元、4,255.64万元,占其当期研发投入的比例分别为4.84%、8.68%。

据紫光国微官网,紫光国微的双界面CPU芯片THD88系列芯片是紫光国徽针对金融IC卡市场设计的高安全芯片,具有大容量、高安全、低功耗等特点,是首款通过国际CAL5+认证的中国国产芯片。

且复旦微表示,受市场竞争大环境的影响,公司大容量双界面CPU卡芯片的销售利润率未达预期且未来盈利情况不明朗。

即市场竞争激烈、产品同质化问题突出的情形之下,2019-2020年,复旦微投入超6千万元用于“大容量双界面CPU卡芯片”项目的研发,然而复旦微同行紫光国微已有大容量双界面CPU卡芯片获得国际安全认证,复旦微大容量双界面CPU卡芯片或同样面临产品同质化的风险,且其研发进程与同行相比或并不具备先发优势。

此外,复旦微在其主要产品领域,关键技术节点面临落后于行业龙头的“窘境”。

据招股书,集成电路产业已经进入了高性能CPU、DSP和SoC的时代,芯片工艺制程不断进步,逐步进入28nm、14nm、10nm甚至7nm时代。

换言之,芯片工艺制程的先进程度体现在关键技术节点的突破与量产。而复旦微在除安全与识别芯片产品外,其他产品在关键技术节点上的布局或落后于同行。

据招股书,复旦微的存储芯片主要聚焦在具有较高可靠性的串行接口EEPROM、NOR Flash、SLC NAND Flash产品。

据招股书,非挥发存储器行业中,龙头企业旺宏电子基于19nm工艺节点的SLC NAND Flash已于2019年出货,且产品系列较复旦微更为齐全、应用覆盖更为全面,复旦微SLC NAND Flash工艺节点以38nm/40nm为主,28nm产品正在研发中。

据人社部公开信息,2020年社会保障(个人)卡备案芯片名单公布,北京中电华大电子设计有限责任公司(以下简称“中电华大”)的3款芯片EEPROM容量分别为80K、160K、224k。大唐微电子技术有限公司(以下简称“大唐微电子”)2款芯片EEPROM容量分别为128K、192K,复旦微2款芯片EEPROM容量分别为80K、160K,国民技术1款芯片EEPROM容量为80K,紫光同芯1款芯片EEPROM容量为192K。

从人社部发布的社会保障(个人)卡备案芯片名单来看,复旦微芯片的EEPROM容量为80K与160K,大唐微电子、同行紫光同芯的芯片EEPROM容量均已达192K,中电华大的芯片EEPROM容量达到224k,令人唏嘘。

除非挥发存储器领域外,复旦微在中国的FPGA行业技术领先,但仍面临竞争加剧的局面。

据招股书,复旦微于2018年第二季度率先推出28nm工艺制程的亿门级FPGA产品,同时,其还开启了14/16nm工艺制程的10亿门级FPGA产品的研发进程。

据招股书,2019年,复旦微推出自主研发的致力于完整可编程器件开发流程的工具软件Procise,是中国国内FPGA领域首款超大规模全流程EDA设计工具。

据招股书,门级规模方面,FPGA行业龙头企业赛灵思16nm制程产品门级规模为十亿门级,最高支持32.75Gbps X 96通道或58 Gbps X 32通道,复旦微28nm制程产品门级规模为亿门级,最高支持13.1Gbps X 80通道,与赛灵思存在一定的技术差距。

这意味着,尽管复旦微在中国国内FPGA芯片设计领域处于领先地位,但仍与行业龙头赛灵思存在一定的技术差距。

而不容忽视的是,复旦微同行紫光国微也已于2020年推出了28nm工艺制程的FPGA产品。

据招股书,深圳市紫光同创电子有限公司(以下简称“紫光同创”)成立于2013年,是紫光国微的联营企业,专业从事可编程逻辑器件(FPGA、CPLD等)的研发与生产销售,是中国主流的FPGA厂商。

据招股书,紫光同创于2020年3月在28nm工艺制程上推出了FPGA产品PG2L100H,规模约为千万门级,SerDes的传输速率可以达到6.6Gbps。

据紫光国微官网,紫光国微的Titan系列芯片是其推出的中国国内第一款千万门级高性能FPGA产品,采用了40nm主流工艺。

据紫光国微官网,Pango Design Suite是紫光国微基于10多年FPGA开发软件技术攻关与工程实践经验而研发的一款大规模FPGA开发软件,可以支持千万门级FPGA器件的设计开发,支持工业界标准的开发流程,可实现从RTL综合到配置数据流生成下载的全套操作。

“前有堵截,后有追兵”,复旦微FPGA芯片在工艺水平上或面临竞争加剧的局面。

此外,复旦微的子公司上海华岭集成电路技术股份有限公司(以下简称“华岭股份”)的研发创新能力同样值得关注。

据招股书,在集成电路测试竞争方面,复旦微控股子公司华岭股份的竞争领域为晶圆测试和芯片成品测试,京元电子股份有限公司(以下简称“京元电子”)为行业龙头企业。

据招股书,集成电路测试服务行业龙头企业京元电子晶圆测试的最高pins数、最大同测数等技术指标优于华岭股份,覆盖的成品测试封装尺寸、封装类型较华岭股份更为广泛。

值得一提的是,报告期内,复旦微少数资本化研发项目,因市场情况出现不可预期的不利变化导致撇销。

据招股书,2018-2020年,复旦微开发支出转入当期损益的撇销金额分别为1,907.55万元、1,158.03万元和964.27万元。同期,复旦微存在撇销的资本化研发项目共计7个。截至2021年3月底,5个撇销项目已按复旦微正常研发流程执行并完成研发工作,且均已实现销售收入,截至2021年3月底,5个已完成研发工作的撇销项目合计实现销售收入1,412.49 万万元;存在2个项目尚处于暂停状态。

由此可见,复旦微主要产品FPGA芯片、非挥发存储器,在产品、技术均与行业内龙头企业存在差距,且在同行产品工艺制程“发力”的同时,复旦微是否面临与同行业龙头企业差距拉大的风险?未来其与境内同行是否面临竞争加剧的风险?不仅如此,复旦微还存在撇销的资本化研发项目共计7个,行业竞争加剧的情形之下,复旦微的研发创新能力成色几何?未来能否为其带来竞争优势?或该“打上问号”。

一叶障目,不见泰山。复旦微在资本市场的“探照灯”下,或受重重拷问。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。