- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 西洲 汀鹭 映蔚/风控

回溯历史,2018年10月,北自所(北京)科技发展股份有限公司(以下简称“北自科技”)控股股东北京机械工业自动化研究所有限公司(以下简称“北自所”),以物流事业部的主要资产和业务对北自科技进行重组,北自科技主营业务实现从原有的太阳能真空集热管及相关自动化专机设备,到智能物流系统的转型。仅时隔2个月,北自科技进行上市保荐机构招标,准备冲击上市。

然而,此番上市北自科技问题不容小觑。报告期内,其控股股东北自所代北自科技收取款逾四千万元。除此之外,北自所与卜蜂集团有限公司(以下简称“正大集团”)签署战略协议,合作内容并非北自所主营业务范围,或与北自科技的主营业务更为“契合”。

此外,2021年,北自科技成功收购昔日第一大供应商,北自科技称收购前双方并无关联关系。事实上,早在2019年双方或关系“匪浅”。不仅如此,该标的置入前的营业收入与其对北自科技销售金额或存上千万元“缺口”。

一、控股股东曾代收款项逾四千万元,重组后北自科技的客户与控股股东重叠

获客方式对企业的持续盈利能力来说至关重要,而对上市公司而言,还与独立性挂钩。

报告期内,北自科技由控股股东代收、代付款,在此背景下,北自科技与优质客户的合作或系依靠控股股东“牵线”。

1.1 2018年11月,控股股东北自所将物流业务整体转移至北自科技

据北自科技签署日为2023年8月2日的招股书说明书(以下简称“招股书”),截至签署日,北自所持有北自科技59.7%股份,是北自科技控股股东。

招股书显示,北自科技主要从事以自动化立体仓库为核心的智能物流系统的研发、设计、制造与集成业务,是一家智能物流系统解决方案供应商。

回溯历史,北自科技的物流业务系由控股股东北自所整体转移而来。

据招股书,2018年10月12日,北自所出具《关于组建物流专业化公司的决定》(机自企字[2018]94号),决定以北自所全资子公司“北京利玛环太科技有限公司”(北自科技前身,以下统称“北自科技”)为平台组建物流专业化公司。北自所物流事业部的业务整体转移至北自科技,北自所物流事业部的人员原则上整体转移至北自科技,北自所物流业务相关无形资产直接划拨至北自科技,原北自所物流事业部撤销。

2018年11月28日,北自科技就上述事宜完成工商变更登记,并取得营业执照。

值得一提的是,报告期内,北自科技仍存在由控股股东北自所代其收付货款、保证金的情形。

1.2 2020-2022年,控股股东北自所代北自科技收取货款保证金逾四千万元

据招股书,报告期内,由于业务迁移过程中部分客户、供应商未与北自科技签订由北自科技继续履行合同权利与义务的三方协议,导致存在由北自所代收或代付货款、保证金的情况。

2020-2022年,北自所代收北自科技货款、保证金分别为2,558.17万元、1,892.44万元、394.93万元;北自所代付北自科技货款、保证金分别为40万元、12万元、0元。

对此,北自科技解释称,代收货款与保证金,主要系部分项目最终客户将相关合同涉及的货款、保证金与北自所进行结算,北自所将收到的货款、保证金支付给北自科技,报告期内代收货款与保证金均已完成支付。截至2022年末,北自科技尚有182.19万元货款、保证金,仍需由北自所代收。

经《金证研》南方资本中心计算,2020-2022年,北自所累计代北自科技收取货款、保证金合计4,845.54万元。

值得注意的是,上述北自所的代收代付情况,或反映出北自科技的业务获取方式。

1.3 2021年北自科技客户正大集团与北自所签署合作协议,内容涉及物流业务

据招股书“优质的长期客户资源”部分,北自科技专注于为客户提供智能物流系统解决方案,不断提高自身技术水平与业务能力,在持续的业务发展中积累了一批优质客户资源,包括正大集团等国内外行业头部企业。

可见,正大集团是北自科技的长期客户。

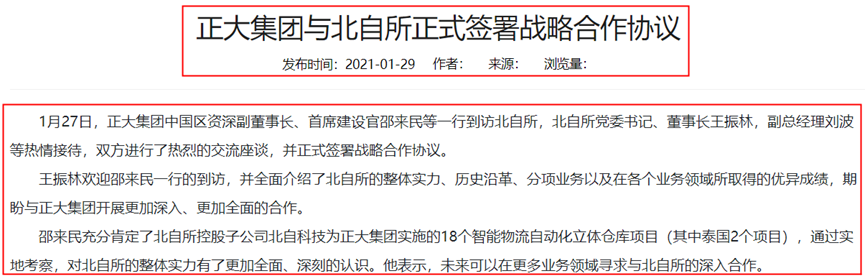

巧合的是,2021年,北自科技的控股股东北自所亦与正大集团达成战略合作。

据北自科技官网2021年1月29日公开信息,2021年1月27日,正大集团中国区资深副董事长、首席建设官邵来民等一行到访北自所。时任北自所董事长王振林,副总经理刘波等接待,双方正式签署战略合作协议。双方结成战略合作伙伴,一致同意就智能制造中的智能物流、MES、辐照设备、生产自动化系统定制研发、厂仓配一体化等领域开展长期合作。

上述提及,2018年11月,北自所物流业务整体转移至北自科技。

同时,招股书显示,北自所主营业务为制造业领域自动化、信息化、智能化、集成化技术的创新、研究、开发和应用,具体包括拉膜生产线、MES系统、水处理控制系统、工业用加速器及应用系统、离子注入表面改性设备、液压元件及系统、汽车发动机生产线、变速器及试验设备、工业机器人及应用、冶金自动化成套设备、动力电池生产系统、电子装配系统、工业电子产品、ERP软件等。

由此可知,业务重组后,北自所主营业务或不再涉及物流业务。

而作为北自所原物流业务的承接人,北自科技的主营业务与上述战略协议合作内容或更为契合。这是否意味着,自2018年物流业务及资产整体转移后,北自科技的客户资源仍由控股股东北自所对接?北自科技与客户的合作,是否仍依托于北自所?北自科技是否具备独立获客能力?均不得而知。

二、昔日供应商并入前建设项目以“北自所”命名,历史关联关系信披现疑云

收并购能够扩大企业的生产规模。但收购合理性始终是“绕不开”的话题。

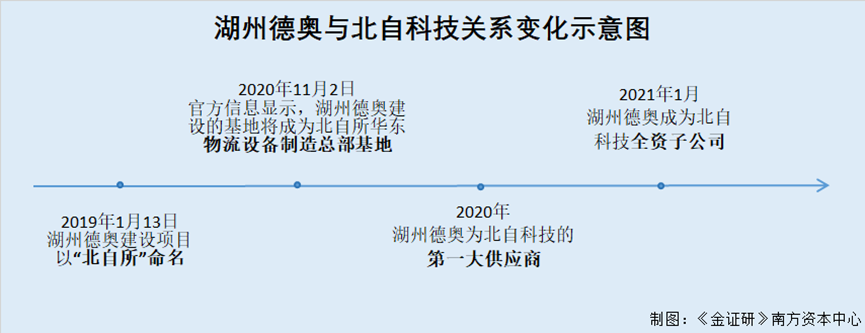

事实上,北自科技收购子公司背后异象迭起。2021年,北自科技的原供应商成为北自科技的子公司,北自科技自称被收购前双方并无关联关系。然而,早在2019年,该供应商的建设项目已以“北自所”命名。

2.1 湖州德奥为北自科技2020年第一大供应商,2021年被北自科技全资收购

据招股书,截至签署日2023年8月2日,北自科技持有湖州德奥机械有限公司(以下简称“湖州德奥”)100%股份。

值得一提的是,此前,湖州德奥原系北自科技物流输送设备主要供应商之一。

据招股书,2020年,湖州德奥为北自科技的第一大供应商,当年北自科技向湖州德奥的采购金额为1.06亿元,主要采购内容为输送设备。

同时,北自科技表示,为了完善上游产业布局,增强物流装备研发和成本管控能力,北自科技以增发股份方式收购物流设备供应商湖州德奥100%股权。湖州德奥主营业务为托盘输送设备的研发、生产和制造,具体产品可分为链式输送机、辊道输送机、移载机、提升机和穿梭车等。

2021年1月27日,湖州德奥完成工商变更登记,成为北自科技的全资子公司。2021年1月31日,湖州德奥被纳入北自科技合并范围。

也就是说,2021年1月起,湖州德奥才成为北自科技全资子公司,此前为北自科技的物流输送设备供应商。

值得关注的是,北自科技称,收购前与湖州德奥不存在关联关系,而这背后或存“蹊跷”。

2.2 称收购前与湖州德奥不存在关联关系,也并未将湖州德奥列为关联方

据招股书,北自科技收购湖州德奥前,湖州德奥的实际控制人为张荣卫,与北自科技不存在关联关系,本次收购属非同一控制下企业合并。

并且,招股书显示,收购前,北自科技并未将湖州德奥列为关联方,与湖州德奥的交易也并未披露为关联交易。

蹊跷的是,北自科技收购湖州德奥前,湖州德奥的建设项目却已经以“北自所”命名。

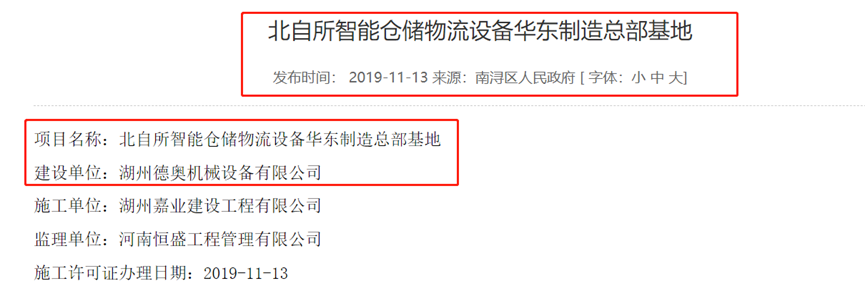

2.3 2019年湖州德奥系总部基地项目建设单位,该项目却以“北自所”命名

据南浔区政府于2019年11月13日发布的“北自所智能仓储物流设备华东制造总部基地”内容,项目名称为“北自所智能仓储物流设备华东制造总部基地”(以下简称“华东总部基地项目”),建设单位为湖州德奥,施工单位为湖州嘉业建设工程有限公司。

从发布时间来看,彼时湖州德奥并不是北自科技的全资子公司而是供应商。然而,湖州德奥却作为建设单位,建设一项名称中带有“北自所”名字的项目。令人费解。

需要指出是,“北自所”不仅是北自科技控股股东的公司简称,同时也是北自科技公司全称“北自所(北京)科技发展股份有限公司”的组成部分。

时间来到2020年。官方信息曾指出,上述建设项目将成为北自所的华东基地。

2.4 2020年官方信息显示,湖州德奥建设项目将成为北自科技华东总部基地

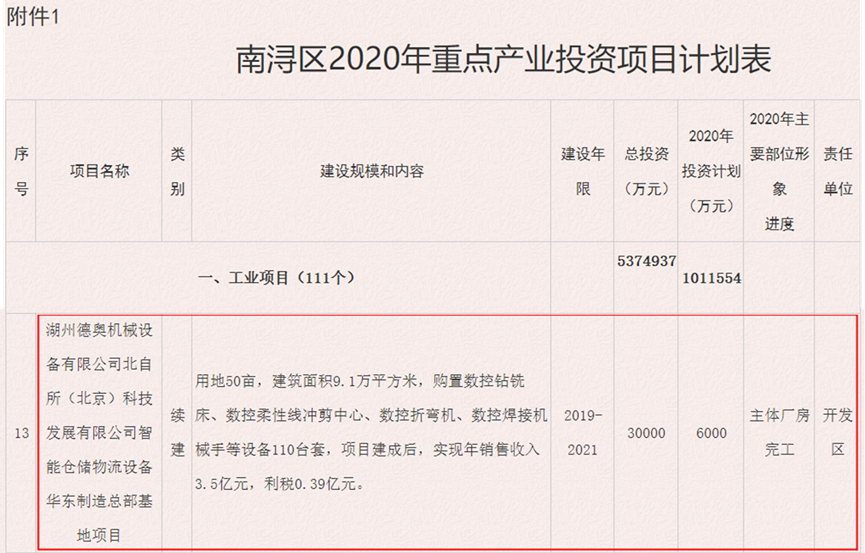

据南浔区政府于2020年7月6日发布的南浔区2020年重点产业投资项目计划表,其中“湖州德奥机械设备有限公司北自所(北京)科技发展有限公司智能仓储物流设备华东制造总部基地项目”,项目用地50亩,建筑面积为9.1万平方米,购置数控钻铣床、数控柔性线冲剪中心、数控折弯机、数控焊接机械手等设备110台套。总投资为3亿元,其中2020年投资计划为6,000万元。截至2020年7月6日,该项目主体厂房已完工。

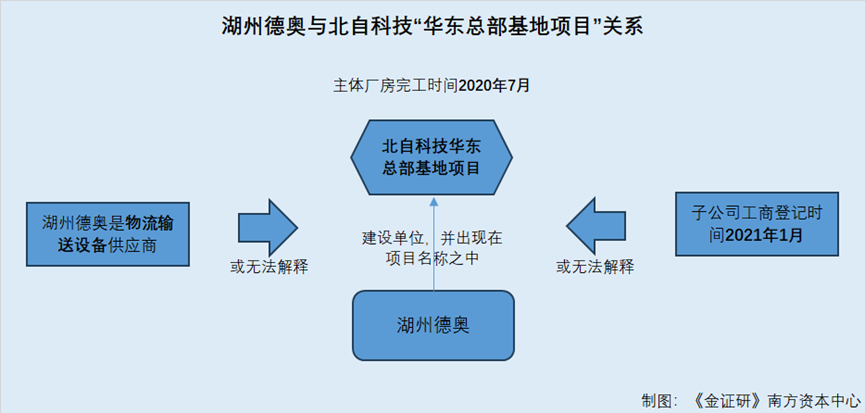

不难发现,该项目名称的前半部分为湖州德奥与北自科技的公司名称,后半部分“智能仓储物流设备华东制造总部基地项目”与前述“华东总部基地项目”的名称一致。二者或为同一项目,以下统称为“华东总部基地项目”。

那么,作为北自科技供应商的湖州德奥,为何会作为北自科技“华东总部基地项目”的建设单位,出现在项目的名称之中?

需要说明的是,前述提及,湖州德奥的主营业务为托盘输送设备的研发、生产和制造,具体产品可分为链式输送机、辊道输送机、移载机、提升机和穿梭车等。

也即是说,湖州德奥出现在北自科技的项目之中,或非因为湖州德奥是北自科技的建设项目的供应商。

并且,湖州德奥于2021年1月成为北自科技子公司,在此背景下,无论是湖州德奥的供应商“身份”,抑或是北自科技对湖州德奥的收购时点,或难解释湖州德奥出现在项目名称中的原因。

时间来到2020年11月。

据湖州市政府2020年11月2日发布的公开信息,湖州德奥机械项目预计2020年11月中旬全面竣工,将成为北自所华东物流设备制造总部基地。

彼时,湖州德奥并非北自科技子公司而是物流输送设备供应商。然而,湖州德奥建设的基地项目却将成为北自所(此处或指北自科技)华东物流设备制造总部基地。

这是否意味着,早在2019年,湖州德奥就或与北自科技存在“匪浅”关系?在收购之前,湖州德奥是否已经受北自科技的实际控制?2020年,湖州德奥与北自科技的交易是否应当按照实质重于形式的原则认定为关联交易?种种疑问,尚待核查。

问题并未结束。

三、置入标的毛利率“畸高”于同行,与北自科技交易数据或存上千万元“缺口”

一波未平,一波又起。关于湖州德奥的“异象”仍未结束。

2020年,北自科技披露的向湖州德奥的采购金额,与湖州德奥营业收入相差甚远。对此北自科技表示系双方确认时点不同所致。需要注意的是,2020年北自科技存在调增收入1.12亿元的情形。

3.1 披露的2020年对湖州德奥的采购数据,高于同年湖州德奥营收超千万元

据招股书,2019-2020年,北自科技向湖州德奥采购金额分别为6,066万元、10,607.92万元,占原材料采购金额的比例分别为8.67%、9.55%。

同时,招股书显示,2020年,湖州德奥的营业收入为9,331.94万元。

不难发现,北自科技披露的2020年湖州德奥的营业收入,竟低于同年北自科技向湖州德奥的采购金额,差额高达1,275.98万元。

对此,北自科技表示,湖州德奥营业收入与北自科技采购金额存在差异,主要系湖州德奥向北自科技销售的输送设备以北自科技取得最终验收单据作为收入确认时点,北自科技以输送设备安装完成作为采购入库时点。

即是说,北自科技自称与湖州德奥的采购金额、营业收入数据存在差异,是确认时点不一致造成的。

巧合的是,2020年,北自科技收入存在调增1.12亿元的情形。

3.2 2020年申报报表调增收入逾1亿元,称系重新梳理收入确认时间造成

据出具日2023年7月5日的《关于北自所(北京)科技发展股份有限公司首次公开发行股票并在沪市主板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),上交所关注到北自科技2020年申报报表调增收入1.12亿元,系根据验收单据重新梳理收入确认时间。

对此,北自科技表示,报告期内即2020-2022年,北自科技始终以按照合同要求安装调试完毕,取得最终验收单据时作为智能物流系统项目的收入确认时点。2020年北自科技申报报表调增营业收入1.12亿元,主要系北自科技部分验收单据中客户多部门联合验收导致存在多个日期的情况,为了确保收入确认的一致性和谨慎性,北自科技在全面梳理验收单据后对此类单据,统一以最晚验收日期作为收入确认时点,该调整仅为对验收日期确认原则的统一,北自科技以终验法确认收入一贯执行。

可见,北自科技在2020年曾以为确保收入谨慎性为由,调增收入1.12亿元。

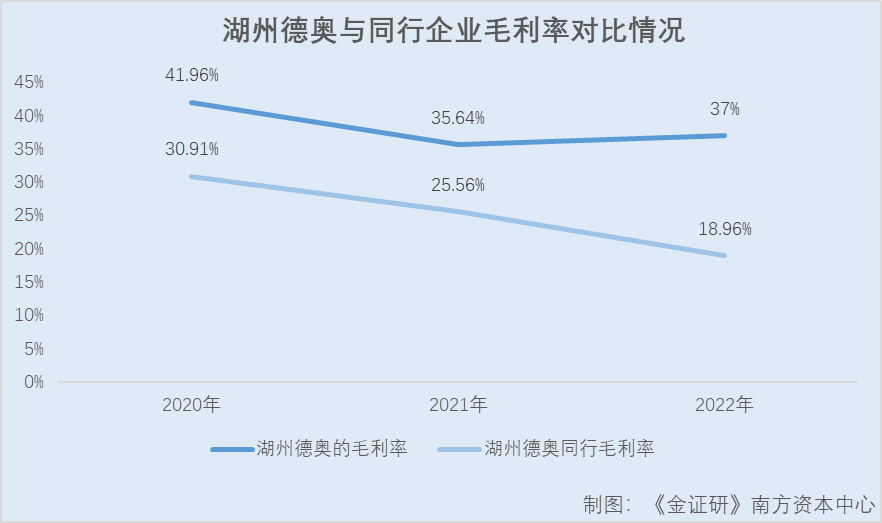

3.3 湖州德奥毛利率变动趋势异于同行,2020-2022年均高出同行逾十个点

据首轮问询回复,2020-2022年,湖州德奥的毛利率分别为41.96%、35.64%、37%。

截至首轮问询回复出具日2023年7月5日,国内存在公开资料的输送设备供应商主要为中科微至科技股份有限公司(以下简称“中科微至”)、德马科技集团股份有限公司(以下简称“德马科技”)、科捷智能科技股份有限公司(以下简称“科捷智能”)和苏州鸿安机械股份有限公司(以下简称“鸿安机械”)。基于上述情况,北自科技选取以上四家企业作为湖州德奥的同行业可比公司比较业绩。

据东方财富Choice数据,2020-2022年,中科微至的毛利率分别为38.27%、28.57%、14.78%;德马科技的毛利率分别为28.27%、20.12%、21.63%;科捷智能的毛利率分别为23.76%、21.32%、20.45%。此外,2020-2021年,鸿安机械的毛利率分别为33.35%、32.23%。

经《金证研》南方资本中心计算,2020-2022年,湖州德奥同行毛利率均值分别为30.91%、25.56%、18.96%。

由此可见,近年来,湖州德奥同行毛利率均值逐年下降,而湖州德奥毛利率为先降后升。并且,2020-2022年,湖州德奥的毛利率分别高出同行毛利率11.05%、10.08%、18.04%。

由上述情形可知,2020年,湖州德奥为北自科技的第一大供应商。次年,湖州德奥被北自科技全资收购。而北自科技称收购湖州德奥前,二者并无关联关系。

事实上,早在2019年,湖州德奥的建设项目便以“北自所”命名,该项目将作为北自所的总部基地。该情形是否意味着,在收购前,湖州德奥或已经与北自科技关系匪浅?

不止如此,2020年,北自科技披露的向湖州德奥的采购金额与湖州德奥营业收入相差甚远。同时,2020年北自科技曾调增收入1.12亿元。结合来看,北自科技与湖州德奥的交易数据真实性、准确性或要打上“问号”。与此同时,2020-2022年,湖州德奥的毛利率变动趋势异于同行,近三年来湖州德奥的毛利率比同行高出逾十个百分点。

见一落叶,而知岁之将暮。在资本市场的“磨砺”下,北自科技能否向市场释放信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。