- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 顾笙/作者 子澄 映蔚/风控

创新是企业可持续发展的“血液”,同时也是企业的“立身之本”。创新实力让企业在激烈的市场竞争中能及时响应快速变化的市场需求,构筑核心竞争力。而广州市品高软件股份有限公司(以下简称“品高软件”)近三年不仅研发人员数量占比在同行“吊车尾”,其研发费用率还连年低于同行均值。

需要指出的是,作为软件企业,品高软件累计研发投入占最近三年累计营业收入比例为7.59%,其科创属性或显“短板”。另一方面,品高软件赊销加剧,营收增速坐“过山车”。雪上加霜的是,品高软件的信息披露频现“漏洞”,其独董在外投资及任职信披“半面妆”,涉嫌选择性披露。

众所周知,企业的成长与其所处的行业密切相关。近年来,品高软件所处的软件行业收入增速防滑,而品高软件营收增速上演“过山车”。

据品高软件2021年3月30日签署的招股书注册稿(以下简称“招股书”),品高软件所处的行业为软件和信息技术服务业。

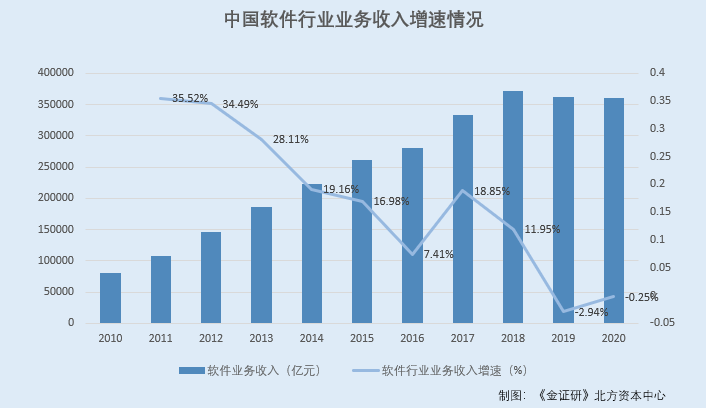

其中,据东方财富Choice数据,2010-2020年,中国软件行业软件业务收入分别为8万亿元、10.85万亿元、14.59万亿元、18.69万亿元、22.27万亿元、26.05万亿元、27.98万亿元、33.26万亿元、37.23万亿元、36.13万亿元、36.04万亿元。

根据《金证研》北方资本中心研究,2011-2020年,中国软件行业业务收入增速分别为35.52%、34.49%、28.11%、19.16%、16.98%、7.41%、18.85%、11.95%、-2.94%、-0.25%。

由上述可知,2010-2020年,中国软件行业的业务收入增速整体呈下降趋势。2019-2020年,中国软件行业收入连续两年陷入负增长。

在此背景下,近三年,品高软件的营业收入增速呈“过山车”。

据招股书,品高软件的同行业可比公司分别为深信服科技股份有限公司(以下简称“深信服”)、北京青云科技股份有限公司(以下简称“青云科技”)、江苏卓易信息科技股份有限公司(以下简称“卓易信息”)、南威软件股份有限公司(以下简称“南威软件”)。

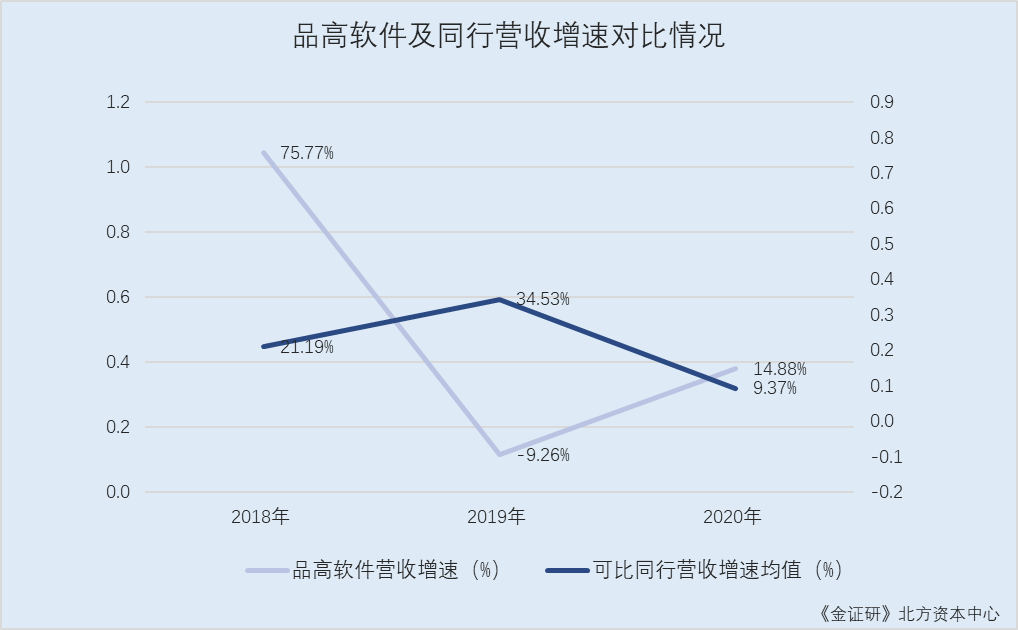

据东方财富Choice数据,2017-2020年,品高软件的营业收入分别为2.52亿元、4.43亿元、4.02亿元、4.62亿元;2018-2020年分别同比增长75.77%、-9.26%、14.88%。

2017-2020年,青云科技的营业收入分别为2.39亿元、2.82亿元、3.77亿元、4.29亿元;卓易信息的营业收入分别为1.52亿元、1.76亿元、2.13亿元、1.98亿元;南威软件的营业收入分别为8.07亿元、9.79亿元、13.79亿元、15.39亿元;深信服的营业收入分别为24.72亿元、32.24亿元、45.9亿元、54.58亿元。

根据《金证研》北方资本中心研究,2018-2020年,上述四家同行业可比公司的营业收入增速均值分别为21.19%、34.53%、9.37%。

可以看出,2018-2020年,品高软件的营业收入增速变动趋势异于可比同行均值。

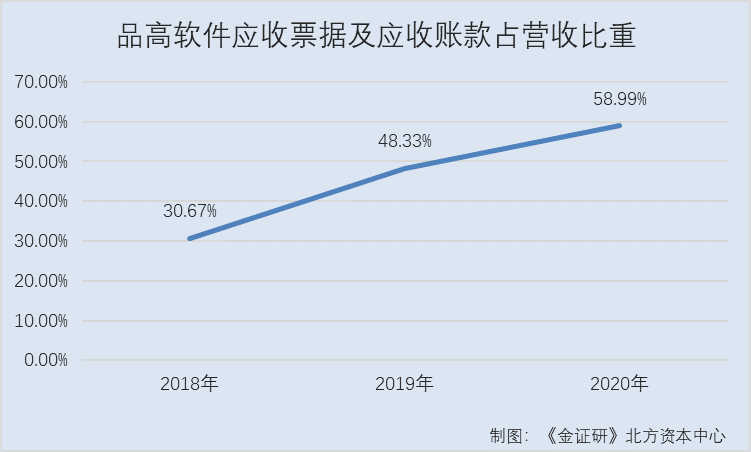

财务数据反映了企业的经营成果。然而,2018-2020年,品高软件应收票据及应收账款占营收比重持续走高。

据招股书,2018-2020年,品高软件的应收票据分别为115.27万元、128.73万元、329.44万元,应收账款分别为13,469.06万元、19,293.15万元、26,902.32万元。

根据《金证研》北方资本中心研究,2018-2020年,品高软件应收票据及应收账款合计金额分别为1.36亿元、1.94亿元、2.72亿元,占当期营业收入的比例分别为30.67%、48.33%、 58.99%。

也就是说,品高软件应收票据及应收账款占营收比重逐年走高。截至2020年,品高软件应收票据及应收账款占营收比重超五成。

不仅如此,2020年,品高软件计入当期损益的政府补助及税收优惠合计金额占净利润比重接超四成。

据招股书,2018-2020年,品高软件计入当期损益的政府补助金额分别为981.41万元、683.68万元、1,039.12万元,占当期净利润的比例分别为49.31%、19.42%、20.93%。

2018-2020年,品高软件享受的税收优惠金额分别为1,267.13万元、1,092.09万元、1,348.99万元。

根据《金证研》北方资本中心研究,2018-2020年,品高软件计入当期损益的政府补助以及税收优惠合计金额分别为2,248.54万元、1,775.77万元、2,388.11万元,占当期净利润的比例分别为112.98%、50.43%、48.11%。

不仅如此,品高软件超八成子公司陷入亏损。

据招股书,截至招股书签署日2021年3月30日,品高软件共有5家全资子公司,2家控股子公司,分别为广州知韫科技有限公司(以下简称“广州知韫”)、广州市微高软件科技有限公司(以下简称“广州微高”)、石家庄品韫科技有限公司(以下简称“石家庄品韫”)、广州晟忻科技有限公司(以下简称“广州晟忻”)以及威海市品高云信息科技有限公司(以下简称“威海品高云”)、北京品高辉煌科技有限公司(以下简称“北京品高”)、广州擎云计算机科技有限公司(以下简称“广州擎云”)。

据招股书,2020年,子公司广州微高、广州知韫、石家庄品韫、广州晟忻、威海品高云、北京品高、广州擎云的净利润分别为-55.14万元、-84.43万元、-1.18万元、-245.51万元、-0.27万元、-755.54万元、764.27万元。

可以看出,2020年,品高软件7家控股子公司中,有6家子公司净利润为负值。品高软件超八成子公司为亏损状态,或“拖后腿”。

三、研发人员数量占比在同行垫底,研发费用率不足10%科创属性或存不足

研发费用率是企业对研发重视程度的重要参考指标。报告期内,品高软件的研发费用率低于同行均值。

一方面,品高软件的研发人员数量占比或在同行“吊车尾”。

据招股书,截至2020年12月31日,品高软件的研发人员人数为145人,占员工总人数的比例为17%。

据青云科技2020年年报,截至2020年12月31日,青云科技的研发人员数量为239人,研发人员数量占总人数的比例为42.3%。

据卓易信息2020年年报,截至2020年12月31日,卓易信息的研发人员人数为469人,研发人员数量占总人数的比例为84.2%。

据南威软件2020年年报,截至2020年12月31日,南威软件的研发人员人数为789人,研发人员数量占总人数的比例为29.19%。

据深信服2020年年报,截至2020年12月31日,深信服的研发人员人数为3,018人,研发人员数量占总人数的比例为39.96%。

对比可知,品高软件研发人员数量占总人数的比例在同行“垫底”。

此外,品高软件的研发人员薪酬或不具优势。

据招股书,2020年,品高软件研发费用项目下的职工薪酬金额为3,170.99万元。

据青云科技2020年年度,2020年,青云科技的研发人员平均薪酬为27.6万元。

据卓易信息2020年年报,2020年,卓易信息的研发人员平均薪酬为14.95万元。

据南威软件2020年年报,2020年,南威软件未披露研发人员平均薪酬,亦未披露研发费用中的职工薪酬明细。

据深信服2020年年报,2020年,深信服的研发费用项目下的职工薪酬金额为11.87亿元。即深信服的研发人员平均薪酬为39.33万元。

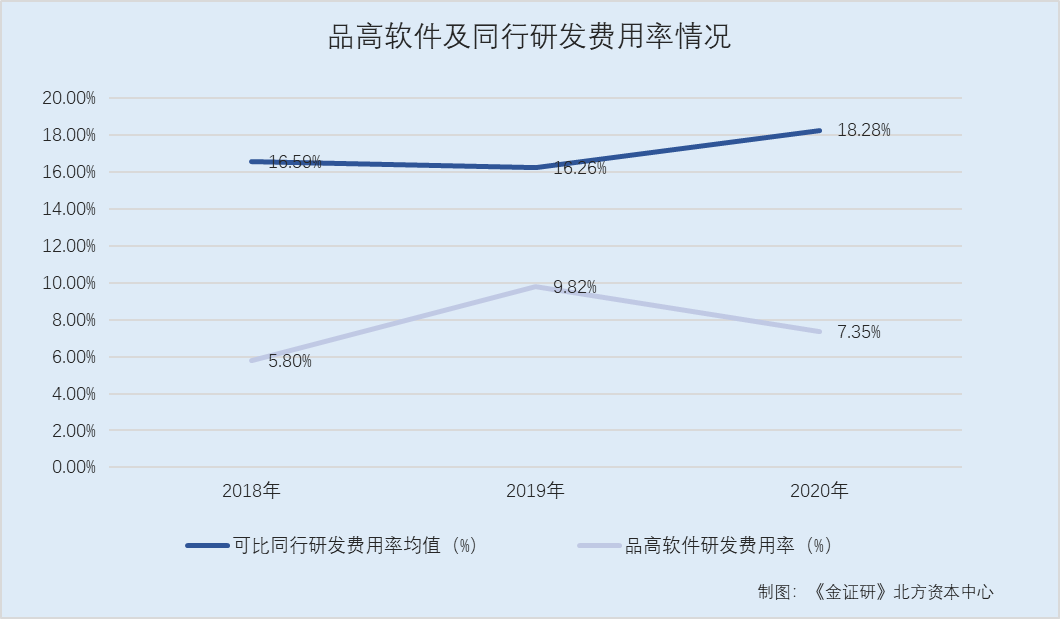

根据《金证研》北方资本中心研究,2020年,品高软件的研发人员平均薪酬或为21.87万元。同期,上述3家同行业可比公司的研发人员薪酬均值为27.29万元。不止于此,2018-2020年,品高软件的研发费用率也不及同行均值。

据招股书,2020年,品高软件的研发费用分别为2,568.78万元、3,948.08万、3,393.44万元,研发费用率分别为5.8%、9.82%、7.35%。

据深信服2020年年报,2018-2020年,深信服研发投入占营业收入的比例分别为24.16%、24.86%、27.65%。

据青云科技2021年2月1日发布的《北京青云科技股份有限公司科创板首次公开发行股票招股说明书注册稿》及2020年年报,2018-2020年,青云科技的研发费用率分别为22.81%、18.45%、17.65%。

据卓易信息2019年年报及2020年年报,2018-2020年,卓易信息研发投入占营业收入的比例分别为11.61%、14.6%、19.64%。

据南威软件2018年年报、2019年年报及2020年年报,2018-2020年,南威软件的研发费用率分别为7.79%、7.14%、8.19%。

根据《金证研》北方资本中心研究,2018-2020年,品高软件上述四家同行业可比公司研发费用率的均值分别为16.59%、16.26%、18.28%。

然而,多年研发费用率垫底同行的背后,品高软件或面临研发费用率“不达标”的“窘境”。

据招股书,品高软件在2019年满足重点软件企业减免税资格。

据招股书,品高软件取得的品高大厦建设地块,系广州市政府为支持从事云计算大数据服务业务的国家规划布局内重点软件企业,以挂牌方式出让的地块。

据上交所发布的《科创属性评价指引》,科创板的企业上市最近三年研发投入占营业收入的比例,需满足5%以上,软件行业的研发占比应在10%以上。

据招股书,品高软件属于《上海证券交易所科创板企业发行上市申报与推荐暂行规定》第三条中规定的“新一代信息技术领域”,符合科创板定位。2018-2020年,品高软件累计研发投入占最近三年累计营业收入比例为7.59%,符合“最近三年累计研发投入占最近三年累计营业收入比例大于等于5%”的情况。

但品高软件作为软件企业,近三年研发投入占营业收入的比例应在10%以上,但其研发占比为7.59%,研发费用率或“不达标”,科创属性是否存在不足?尚未可知。

回溯历史,在任职期间,品高软件的前副总曾同时担任控股股东总经理。

据招股书,北京市尚高企业管理有限公司(以下简称“北京尚高”)为品高软件的控股股东。黄海、刘忻、周静均为品高软件的实际控制人。

据招股书,2015年12月28日-2019年1月7日,刘忻为品高软件的副总经理。

据招股书,刘忻为控股股东北京尚高的执行董事兼总经理;现任品高软件的董事,任期为2018年12月28日-2021年12年27日。

据招股书,品高软件的控股股东北京尚高成立于2008年10月8日,刘忻为法定代表人,其主要经营活动为持有和管理品高软件股权。

且公开信息显示,自2018年10月8日起,北京尚高的总经理未发生变更。

据证监会2019年4月17日发布的《关于修改〈上市公司章程指引〉的决定》,在控股股东担任除董事、监事以外的其他行政职务的人员,则不得再担任高级管理人员。

据《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》,发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员不在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务。

即2015年12月28日-2019年1月7日期间,品高软件担任品高软件的副总经理的同时,刘忻或还在控股股东北京尚高担任总经理。而后刘忻在2019年1月不再担任品高软件的高管,个中是否为了避嫌?或该“打上问号”。

五、收回子公司广州微高20%股权交易价格现疑云,交易当年广州微高净资产告负

历史上,品高软件收回资不抵债子公司部分股权,其交易价格公允性迷雾重重。

据招股书,广州高新技术产业集团有限公司(以下简称“广州高新”)系广州市微高软件科技有限公司(以下简称“广州微高”)的少数股东。

据市场监督管理局数据,广州高新的股东分别为广州高新技术产业开发区天河科技园管理委员会、广州天河软件园高唐新建区管理委员会。

据品高软件2020年6月22日签署的《民生证券股份有限公司关于广州市品高软件股份有限公司辅导工作总结报告》,2007年8月27日,广州市品高软件开发有限公司(为品高软件前身),将其占广州微高注册资本20%股权,共60万元的出资以300万元转让给广州高新。广州高新受让广州微高的股权未经评估,存在国有股权出资瑕疵问题。

不仅如此,品高软件收回广州微高少数股权的价格现疑云。

据招股书,广州微高成立于2006年1月17日。而截至招股书签署日,广州微高系品高软件的全资子公司。

据品高软件2020年6月29日签署的《广州市品高软件股份有限公司科创板首次公开发行股票招股说明书申报稿广州市品高软件股份有限公司》(以下简称“招股书申报稿”),2019年9月2日,品高软件以人民币315.34万元购买广州高新所持有的广州微高20%的股权,该事项于2020年1月21日完成工商变更手续。

也就是说,自2007年8月至2020年1月,广州高新为品高软件的关联方。

值得注意的是,子公司广州微高或连续两年处于资不抵债的“窘境”。

据招股书申报稿,2019年末,广州微高的总资产为61.61万元、净资产为-1,256.11万元,净利润为-96万元。

据招股书,2020年末,广州微高的总资产为6.11万元、净资产为-1,311.25万元,净利润为-55.14万元。

据品高软件2021年3月29日签署的《天职国际会计师事务所特殊普通合伙关于关于广州市品高软件股份有限公司首次公开发行股票并在科创板上市的财务报表及审计报告广州市品高软件股份有限公司》,2018-2020年年末,品高软件对子公司广州微高计提的坏账准备金额分别为381.43万元、381.43万元、326.74万元,计提比例为100%,计提理由为可回收性低及经营不善。2018-2020年年末,品高软件对子公司广州微高的减值准备期末余额分别为210.6万元、210.6万元、527.09万元。

据《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》,发行人报告期存在股权收购合并等事项,应分析披露该等重大事项的必要性与基本情况,对发行人生产经营战略、报告期及未来期间经营成果和财务状况的影响。

然而,品高软件于2019年9月以315.34万元的价格购买子公司广州微高20%股权,而2019年底及2020年底,广州微高的净资产均告负,品高软件是否应对上述收回收购子公司20%股权事宜的评估价格、未来期间经营成果和财务状况的影响作出说明?而上述交易价格是否“合理”?或该“打上问号”。

信息披露是投资者了解上市公司的重要窗口,然而品高软件独立董事的在外任职信息上演“半面妆”,涉嫌选择性披露。

据招股书,截至招股书签署日2021年3月30日,刘澎为品高软件的独立董事,其对外投资企业包括北京恩维协同科技有限公司(以下简称“恩维科技”)、青岛福沃绿色铸造技术有限公司(以下简称“青岛福沃”)、北京直真科技股份有限公司(以下简称“直真科技”)。

据公开信息,刘澎的对外投资企业除恩维科技、青岛福沃、直真科技外,2020年11月,刘澎还投资了北京维京新兴产业股权投资基金中心(有限合伙),截至查询日期2021年7月12日,刘澎对其持股20%。

可以看出,品高软件对于独立董事刘澎的对外投资存在选择性披露的嫌疑。

除此之外,独立董事谷仕湘也存在任职信披问题。

据金龙羽集团股份有限公司(以下简称“金龙羽”)2020年11月30日召开的股东大会,会议形成的《2020年第一次临时股东大会决议公告》显示,谷仕湘当选为金龙羽的第三届董事会独立董事。且金龙羽2020年度报告显示,谷仕湘担任金龙羽独董的任职期限为2020年11月30日至2023年11月29日。截至查询2021年7月12日,金龙羽并未披露谷仕湘离职的公告,即其仍在金龙羽担任独立董事。

据金龙羽发布的《第二届董事会第二十九次临时会议决议公告》,独立董事候选人谷仕湘,1974年出生,注册会计师,1996年8月至2001年5月任湖南娄底五交化公司(以下简称“湖南五交文化”)会计。

据招股书,谷仕湘为品高软件的独立董事。1974年生,中国注册会计师,曾任湖南五交文化财务经理。

可以看出,两份工作履历均显示谷仕湘为注册会计师、曾任职于湖南五交文化,金龙羽的独立董事谷仕湘与品高软件的独立董事谷仕湘为同一人。然而,品高软件在招股书并未披露谷仕湘亦为金龙羽的独立董事,或选择性披露。

不仅如此,独立董事谷仕湘目前或在在会计师事务所正常执业,而招股书中却未披露此兼职情况。

据财政部《注册会计师注册办法》第五条,申请人不在会计师事务所专职执业的,不予注册成为注册会计师。

据财政会计行业管理系统数据,截至查询日2021年7月8日,姓名为谷仕湘的注册会计师在深圳华思会计师事务所(普通合伙)(以下简称“深圳华思”)正常执业。

上述在深圳华思专职注会的谷仕湘是否与品高软件的独董谷仕湘为同一人?倘若为同一人,对于独立董事谷仕湘的任职信披,品高软件是否涉嫌选择性披露?不得而知。

种种问题之下,品高软件本次冲击上市之路或“荆棘丛生”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。