- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 颜卿/作者 映蔚/风控

企业间的竞争关系涉及企业运行的方方方面,双方不仅利益直接相关,更与消费者的利益紧密相连。而浙江严牌过滤技术股份有限公司(以下简称“严牌股份”)背后,其与竞争对手厦门中创环保科技股份有限公司(以下简称“中创环保”)上演“对簿公堂”的一幕。2020年7月,中创环保以严牌股份实施虚假宣传侵犯其利益为由,将严牌股份“推至被告席”,目前该诉讼仍未决。

此番上市,严牌股份报告期内收现比及净现比均不足1,且资产负债率近两年高于同行均值。另一方面,严牌股份多位客户“异象”频出,其中“零人”公司成立当年“跻身”严牌股份前十大客户,双方交易真实性或遭拷问。而严牌股份拟募资超亿元扩产的背后,2020年,其两大系列产品的产能利用率均在八成左右,且呈下滑趋势,同时同行业公司的营收增速均值也在下滑,对此,严牌股份面临未来产能增加导致的产能消化风险几何?尚未可知。

一、收现比及净现比均不足1,资产负债率近两年高于同行均值

此番上市,报告期内,严牌股份的收现比及净现比均不足1。

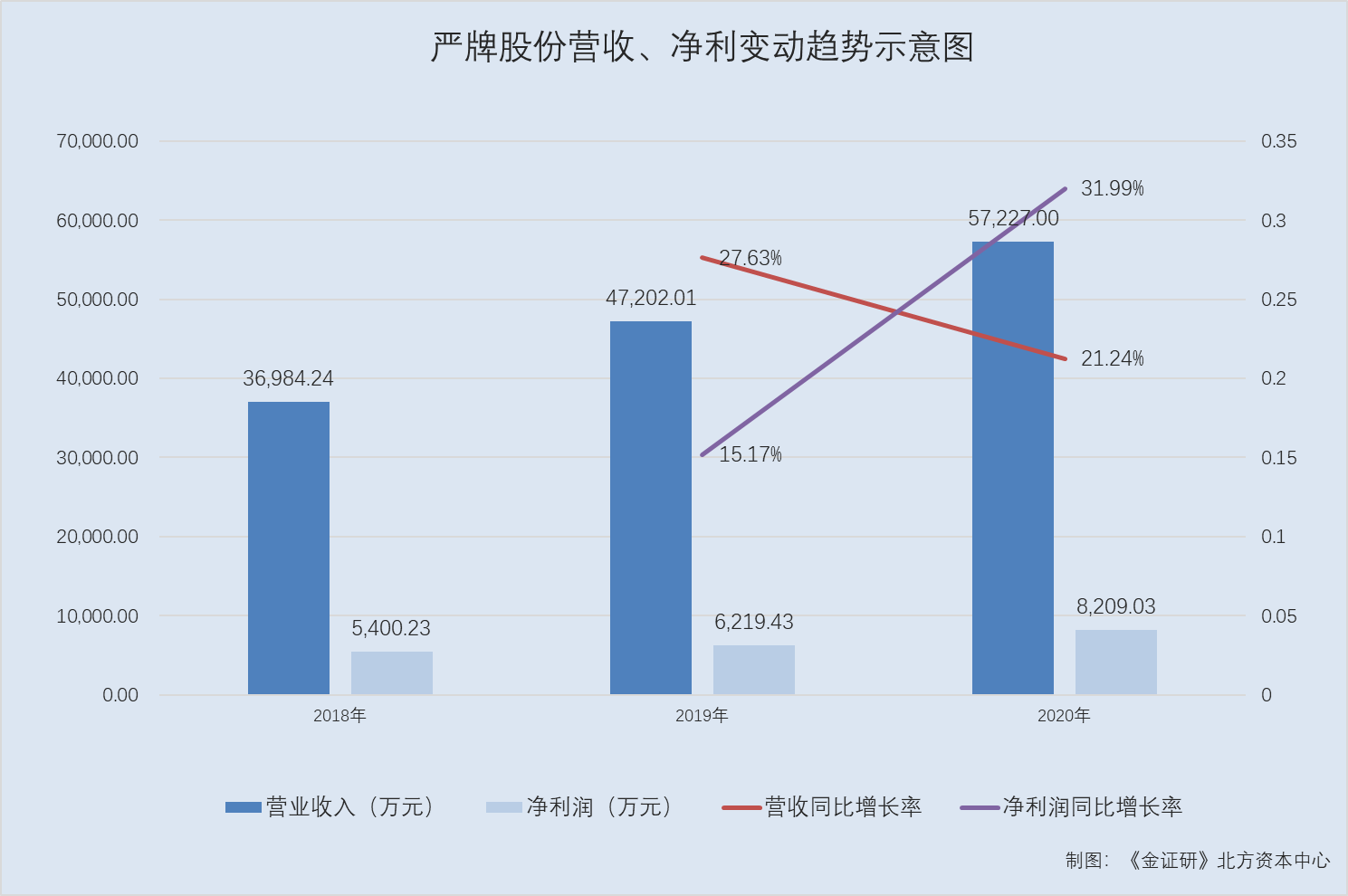

据严牌股份签署日为2021年7月7日的招股书(以下简称“招股书”),2018-2020年,严牌股份的营业收入分别为3.7亿元、4.72亿元、5.72亿元,2019-2020年分别同比增长27.63%、21.24%;同期,严牌股份的净利润分别为5,400.23 万元、6,219.43万元、8,209.03万元,2019-2020年分别同比增长15.17%、31.99%。

2020年,相比增速放缓的营业收入,严牌股份的净利润增速提升。

此外,报告期内,严牌股份净现比与收现比均低于1。

据招股书,报告期内,即2018-2020年,严牌股份的经营活动现金流入小计分别为2.59亿元、3.1亿元、4.29亿元;同期,其经营活动产生的现金流量净额分别为2,381.73 万元、4,185.52万元、5,277.78万元。

根据《金证研》北方资本中心研究,2018-2020年,严牌股份的收现比分别为0.7、0.66、0.75,净现比分别为0.44、0.67、0.64。

可以看出,2018-2020年,严牌股份的净现比均不足0.7,收现比均低于0.8。

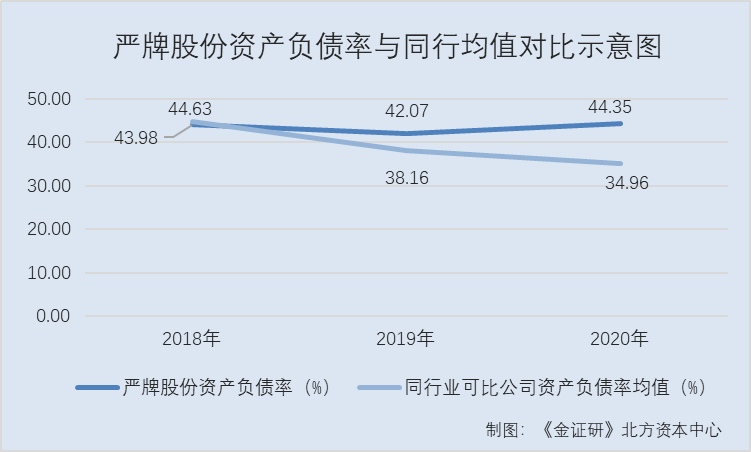

值得一提的是,严牌股份资产负债率近两年高于行业均值。

据招股书,2018-2020年,严牌股份的资产负债率分别为43.98%、42.07%、44.35%。

据招股书,严牌股份的同行业可比公司分别为中创环保、景津环保股份有限公司(以下简称“景津环保”)、安徽元琛环保科技股份有限公司(以下简称“元琛科技”)、江苏东方滤袋股份有限公司(以下简称“东方滤袋”)、江苏蓝天环保集团股份有限公司(以下简称“蓝天集团”)、山东泰鹏环保材料股份有限公司(以下简称“泰鹏环保”)。

据同花顺iFinD数据,2018-2020年,中创环保的资产负债率分别为62.95%、43.1%、30.18%,景津环保的资产负债率分别为43.71%、42.86%、43.36%,元琛科技的资产负债率分别为46.85%、41.26%、42.42%,东方滤袋的资产负债率分别为11.94%、9.45%、11.42%,蓝天集团的资产负债率分别为49.54%、44.18%、48.47%,2018-2020年,泰鹏环保的资产负债率分别为52.78%、48.11%、33.93%。

根据《金证研》北方资产中心研究,2018-2020年,严牌股份上述6家同行业可比公司资产负债率的平均值分别为44.63%、38.16%、34.96%。

2020年,严牌股份的资产负债率略有上升,而其同行可比公司的均值则呈下降趋势。

二、“零人”公司成立当年即合作并跻身前十大客户,交易真实性存疑

报告期内,严牌股份多位客户“异象”频出,其中“零人”公司成立当年“跻身”严牌股份前十大客户。

据招股书,2020年,温州美意医疗器械有限公司(以下简称“美意医疗器械”)为严牌股份的第九大客户,严牌股份对其采购金额为606.37万元,占当期营业收入的比例为1.06%。

据市场监督管理局数据,美意医疗器械的成立时间为2020年3月20日。2020年,美意医疗器械的社保缴纳人数为0人。

同时,据公开信息,美意医疗器械的实际控制人为丁良村,其名下无其他持股公司。

据招股书,2020年,严牌股份新增口罩材料产品的销售,客户包括美意医疗器械。

这意味着,美意医疗器械成立当年便与严牌股份合作,交易当年其社保缴纳人数为0人,双方交易真实性存疑。

“零人”客户的疑云尚未消去。

据招股书,应县万豪诚盛热力有限公司(以下简称“万豪热力公司”)为严牌股份2019年新增客户,2019年,严牌股份对其销售金额为121.86万元,占严牌股份当年新增收入的比重为1.24%,主要交易内容为无纺滤袋。

然而,万豪热力公司或多年为“零人”公司。

据市场监督管理局数据,2016-2020年,万豪热力公司的员工社保缴纳人数均为0人。

同时,据公开信息,万豪热力公司的实际控制人为张先蓉,其名下无其他持股公司。

也就是说,多年员工社保缴纳人数为0人的万豪热力公司,2019年,该“零人”客户为严牌股份贡献121.86万元销售额。

此外,据招股书,重庆川渝环保设备制造有限公司(以下简称“重庆川渝环保”)为严牌股份2018年新增客户,2018年,严牌股份对重庆川渝环保的销售金额为115.39万元,占当年新增收入的比重为1.67%,主要交易内容为无纺滤袋。

然而,据市场监督管理局数据,2016-2020年,重庆川渝环保的员工社保缴纳人数均为0人。

同时,据公开信息,重庆川渝环保的实际控制人为黄亨友,其除了重庆川渝环保并未其他控股企业。

客户频现零人异象,上述数百万元销售数据真实性几何?或该“打上问号”。

三、产能利用率未饱和且下滑,同行营收增速下降严牌股份反募资扩产

由于激烈的市场竞争和买方市场的存在,企业所面临的竞争压力日益加大。为了扩大规模,企业常常需要通过扩充产能来实现,其中考虑的风险包括未来市场容量、产品销售趋势、产能消化能力等。而严牌股份此番上市,拟募资超亿元进行产能扩充,而2020年,其两大系列产品的产能利用率均在八成左右,且呈下滑趋势,同时同行业公司的营收增速也在下滑。

据招股书,此番上市,严牌股份拟募集5.9亿元,分别投资于“高性能过滤材料生产基地建设项目(以下简称“高性能过滤材料项目”)”、“高性能过滤带生产基地项目(以下简称“高性能过滤带项目”)。其中,高性能过滤材料项目的募集资金投资额为2.33亿元,总投资额为3.54亿元;高性能过滤带项目的募集资金投资额为3.57亿元,总投资额为5.05亿元。

据招股书,严牌股份主要产品为多种型号和用途的过滤布和过滤袋等产品,根据生产工艺可分为“无纺系列”和“机织系列”两大类。

2018-2020年,严牌股份无纺系列产品收入分别为1.8亿元、2.49亿元、3.38亿元,占主营业务收入的比例分别为49.66%、53.91%、60.42%。同时,机织系列产品收入分别为1.73亿元、2.05亿元、2.11亿元,占主营业务收入的比例分别为47.92%、44.33%、37.76%。

而据招股书,高性能过滤材料项目与高性能过滤带项目达产后,每年将新增800万平方米高性能工业过滤材料和1,920万平方米高性能过滤带产品产能。

其中,高性能过滤材料项目应用严牌股份现有针刺无纺技术体系和业务模式,对其现有高性能工业除尘过滤材料产能进一步扩张。而高性能过滤带项目沿用其现有机织过滤产品的技术和业务模式,对其高性能机织过滤产品产能的进一步扩张。

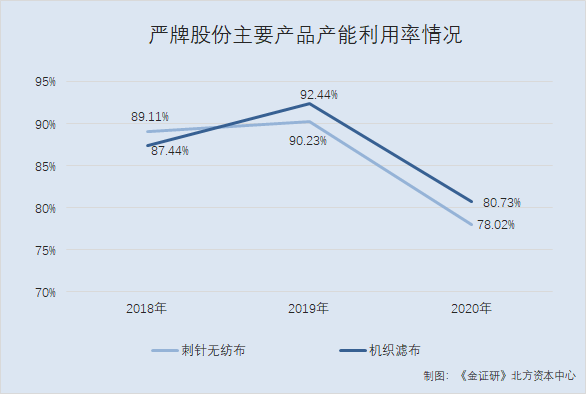

然而,无论无纺系列产品或机织系列产品,严牌股份主要产品产能利用率均不饱和,2020年呈下滑趋势。

招股书,2018-2020年,严牌股份针刺无纺布类产品的产能利用率分别为89.11%、90.23%、78.02%;机织滤布类产品的产能利用率分别为87.44%、92.44%、80.73%。

除此之外,就纺织行业而言,行业的产能利用率多年不饱和。

据招股书,过滤材料下游客户所处行业广泛,严牌股份的客户群体所在的行业包括纺织行业。

据东方财富Choice数据,2018-2020年,中国纺织业各季度的产能利用率分别为80.7%、81.1%、80.6%、79.8%、77.7%、78.2%、78%、78.4%、67.2%、70.3%、72.4%、73.1%。

不止如此,2020年,就同行业公司业绩增长情况来看,其同行业公司的平均营收增长率也放缓。

据同花顺iFinD数据,2018-2020年,中创环保的营业收入同比增长率分别为-39.92%、87.64%、23.63%,景津环保的营业收入同比增长率分别为32.03%、13.44%、0.56%,元琛科技的营业收入同比增长率分别为21.46%、12.03%、26.21%,东方滤袋的营业收入同比增长率分别为21.17%、11.93%、-1.42%,蓝天集团的营业收入同比增长率分别为1.43%、21.79%、-20.1%,泰鹏环保的营业收入同比增长率分别为13.78%、0.98%、39.62%。

根据《金证研》北方资本中心研究,2018-2020年,严牌股份同行业公司营收的平均增速分别为8.33%、24.64%、11.42%。

由上述情形可见,2020年,严牌股份两大系列产品的产能利用率在八成左右,且相较2019年有所下降。同时,除了元琛科技外,严牌股份同行业可比公司的营收增速均存在不同程度上的下滑,且同行均值也下降。在此背景下,严牌股份募资进行扩充产能,严牌股份面临未来产能增加导致的产能消化风险几何?尚未可知。

面对上述“连环拷问”,严牌股份未来上市后又将如何给予投资者信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。