- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 韦一/作者 有鱼 沐灵 映蔚/风控

此番上市,广州信邦智能装备股份有限公司(以下简称“信邦智能”)部分土地及地上建筑物面临尚未取得权属的“窘境”,涉及的土地及地上建筑物,占信邦智能全部自有土地的四成,令人唏嘘。

问题并未结束。报告期内,信邦智能营收增速整体呈放缓态势,2020年现增收不增利情形,净利润呈负增长。此外,信邦智能下游汽车行业产销量连续三年下降,且国内汽车制造业固定资产投资2019年同比下降1.5%,信邦智能成长能力或承压。不仅如此,其研发投入占比低于同行均值的另一方面,信邦智能多项专利因未缴年费而终止失效,其中包括2项发明专利。值得注意的是,信邦智能2019年第四大境内客户系实控人另一控制企业股东,且合营企业身兼供应商“打折”供货,关系或“不一般”。

一、近三年营收增速整体呈放缓态势,下游汽车行业产销量三连降

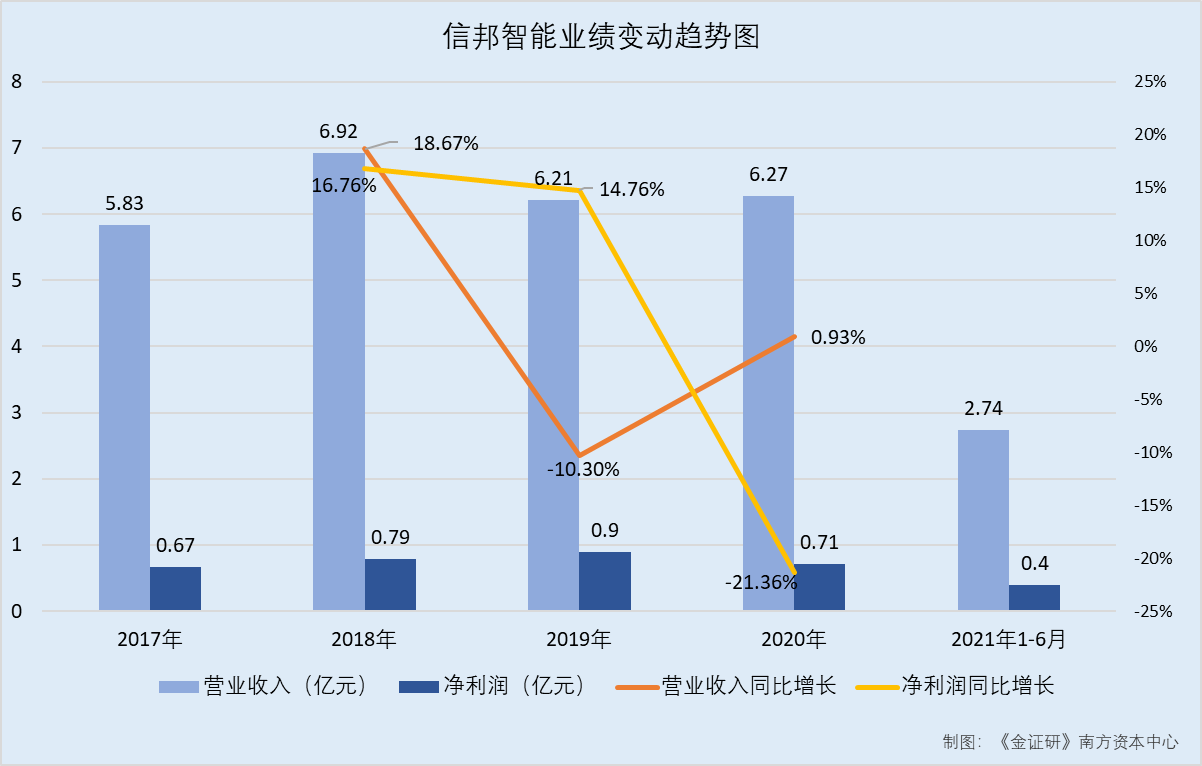

近年来,信邦智能营收增速整体呈放缓态势,2020年现增收不增利情形。

据信邦智能签署日为2021年9月23日的招股说明书(以下简称“招股书”)及签署日为2020年7月21日的招股说明书(以下简称“2020年招股书”),2017-2020年及2021年1-6月,信邦智能营业收入分别为5.83亿元、6.92亿元、6.21亿元、6.27亿元、2.74亿元。2018-2020年,信邦智能营业收入分别同比增长18.67%、-10.3%、0.93%。

2017-2020年及2021年1-6月,信邦智能净利润分别为6,727.75万元、7,855.21万元、9,014.29万元、7,088.83万元、3,986.99万元。2018-2020年,信邦智能净利润分别同比增长16.76%、14.76%、-21.36%。

可见,2020年,信邦智能营业收入增速回正,但净利润呈负增长。

不仅如此,信邦智能扣非后的加权平均净资产收益率逐年下降。

据招股书及2020年招股书,2017-2020年及2021年1-6月,信邦智能扣除非经常性损益后归属于公司普通股股东的净利润的加权平均净资产收益率分别为42.8%、27.87%、26.16%、15.77%、7.33%。

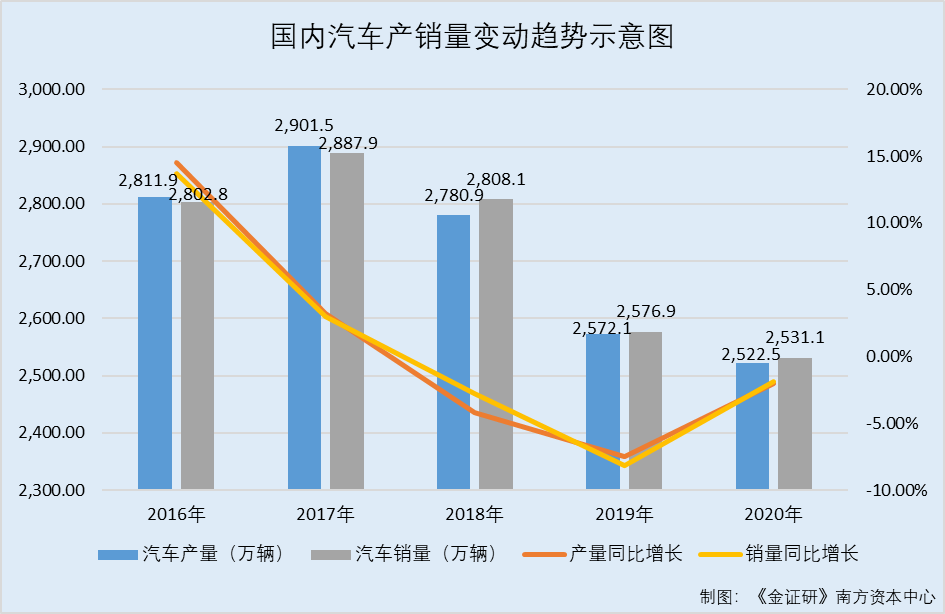

需要指出的是,信邦智能下游汽车行业产销量连续三年下降,2019年固定资产投资同比下降1.5%。

据招股书,当前信邦智能产品主要应用于汽车制造行业,因此信邦智能生产经营情况与汽车行业的整体发展状况及景气程度息息相关。汽车的生产及销售受宏观经济影响,当经济环境整体向好时,微观经济主体企业和个人经济行为趋向扩张,消费者购买力以及对汽车的需求将会增加;反之则会减少。

此外,招股书称,虽然信邦智能销售收入与汽车销量无直接正相关关系,且因上游产线集成行业当年度执行的项目一般为下游汽车企业以前年度的产线更新或新建需求,因此汽车企业根据汽车行业景气度下降情况对当前产线更新、新建计划收缩调整将影响产线集成企业后续年度的订单获取及项目验收,具有相对滞后性,汽车销量短期下滑不会对信邦智能业绩产生较大短期波动。但若汽车销量持续大幅下降,将会对汽车行业整体景气度带来负面影响,从而间接对信邦智能的长期经营业绩产生一定的影响,信邦智能面临受下游汽车行业景气度下降导致经营业绩下滑的风险。

据工业和信息化部数据,2016-2020年,国内汽车产量分别为2,811.9万辆、2,901.5万辆、2,780.9万辆、2,572.1万辆、2,522.5万辆,分别同比增长14.5%、3.2%、-4.2%、-7.5%、-2%。

同期,国内汽车销量分别为2,802.8万辆、2,887.9万辆、2,808.1万辆、2,576.9万辆、2,531.1万辆,分别同比增长13.7%、3%、-2.8%、-8.2%、-1.9%。

此外,据国家统计局数据,2019年,国内汽车制造业固定资产投资同比下降1.5%。

上述表明,2020年,信邦智能营业收入增速回正,净利润却陷入负增长,信邦智能或增收不增利。且近年来,信邦智能扣非后的加权平均净资产收益率逐年下滑。另一方面,信邦智能下游汽车行业产销量连续三年下降,且国内汽车制造业固定资产投资2019年同比下降1.5%。此背景下,信邦智能能否顶住下游降温压力提升其盈利能力或有待考究。

二、合营企业身兼供应商“打折”供货,客户参股实控人控制企业或关系匪浅

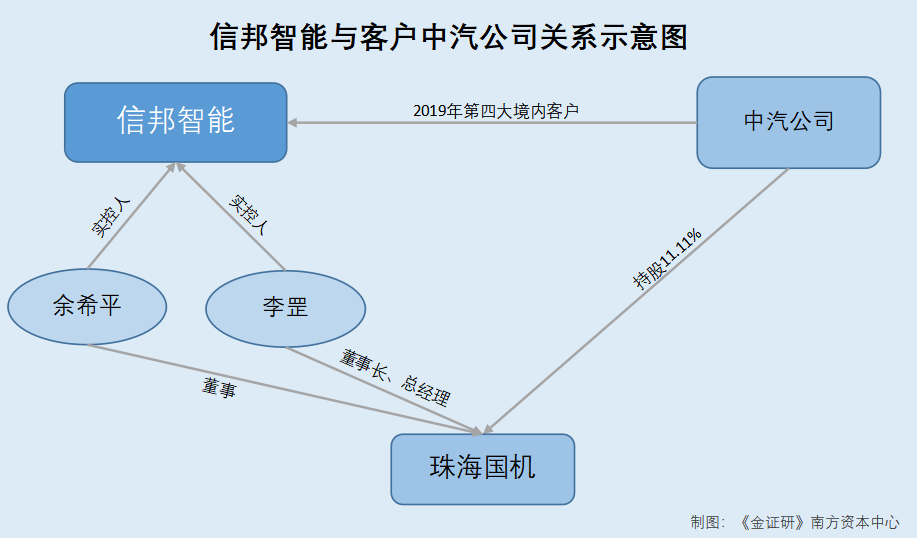

需要指出的是,信邦智能2019年第四大境内客户,参股信邦智能实控人控制企业。

据招股书,2019年,中国汽车工业工程有限公司(以下简称“中汽公司”)系信邦智能第四大境内销售客户,同期信邦智能向中汽公司销售额为1,357.45万元,占当期信邦智能境内收入的4.99%。

据招股书,截至招股书签署日2021年9月23日,信邦智能的控股股东为广东信邦自动化设备集团有限公司(以下简称“信邦集团”),实控人为李罡、姜宏、余希平,上述三位实控人对信邦集团分别持股62.31%、30.69%、7%。而国机(珠海)机器人科技园有限公司(以下简称“珠海国机”)系信邦智能实控人控制的企业。

据市场监督管理局数据,珠海国机成立于2014年1月30日。截至查询日2021年11月23日,信邦集团持有珠海国机45.1%股权,中汽公司持有珠海国机11.11%股权。且自2018年以来,珠海国机未发生股权变更。

据市场监督管理局公开信息,信邦智能实控人之一李罡同时担任珠海国机董事长及总经理,其另一实控人余希平担任珠海国机董事。

可见,信邦智能的客户中汽公司参股其实控人控制的珠海国机,或说明信邦智能实控人与中汽公司关系“不一般”,而中汽公司成为信邦智能客户是否因“熟人”关系?尚未可知。

另一方面,信邦智能第一大供应商亦或与信邦智能“关系匪浅”。

据招股书,上海艾斯迪克汽车装备制造有限公司(以下简称“上海艾斯迪克”)系信邦智能与株式会社エスティック(以下简称“日本艾斯迪克”)各持股50%的合营企业。

据招股书,2018-2020年及2021年1-6月,上海艾斯迪克分别系信邦智能第四大、第一大、第一大、第一大供应商;同期,信邦智能主要向上海艾斯迪克采购拧紧工具单元及配件,采购金额分别为1,853.76万元、3,240.06万元、2,662.22万元、1,463.61万元,分别占当期信邦智能采购总额4.87%、7.8%、7.72%、8.02%。

观其背后,上海艾斯迪克对信邦智能销售标准原材料毛利率,低于对其他客户销售产品毛利率。对此,监管层亦要求信邦智能披露向上海艾斯迪克购买原材料价格的公允性。

据《关于广州信邦智能装备股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函之回复》,2018-2020年,上海艾斯迪克向信邦智能销售标准产品毛利率分别为36.38%、23.64%、22.49%,而同期上海艾斯迪克向其他客户销售毛利率分别为42.14%、28.49%、29.29%。

同期,上海艾斯迪克向信邦智能销售标准原材料毛利率与上海艾斯迪克向其他客户销售产品毛利率相比,分别少5.76%、4.86%、6.8%。

可见,2018-2020年,上海艾斯迪克对信邦智能标准产品销售毛利率,均低于上海艾斯迪克向其他客户销售毛利率。

对此,信邦智能称,主要系因为其每年向上海艾斯迪克采购的金额远高于其他客户,相应的上海艾斯迪克会给予其一定价格折扣;另一方面,作为合营方,上海艾斯迪克在价格上给予其一定的优惠,符合正常商业逻辑。

据深交所发布的《发行上市条件》,企业首次公开发行股票并在深市主板、创业板上市的主要条件,包括具有完整的业务体系和直接面向市场独立经营的能力等。

这意味着,2019年,信邦智能对第四大境内客户中汽公司销售金额超千万元,合作背后,中汽公司系信邦智能实控人控制的企业的股东之一。此外,信邦智能第一大供应商上海艾斯迪克系信邦智能合营企业,且上海艾斯迪克对信邦智能销售标准原材料毛利率,低于对其他客户销售产品毛利率。面对上述超千万元交易背景存“熟人”关系的情形,信邦智能是否具备直接面向市场独立经营的能力?或该“打上问号”。

三、研发投入占比低于同行均值,12项专利未缴年费终止失效

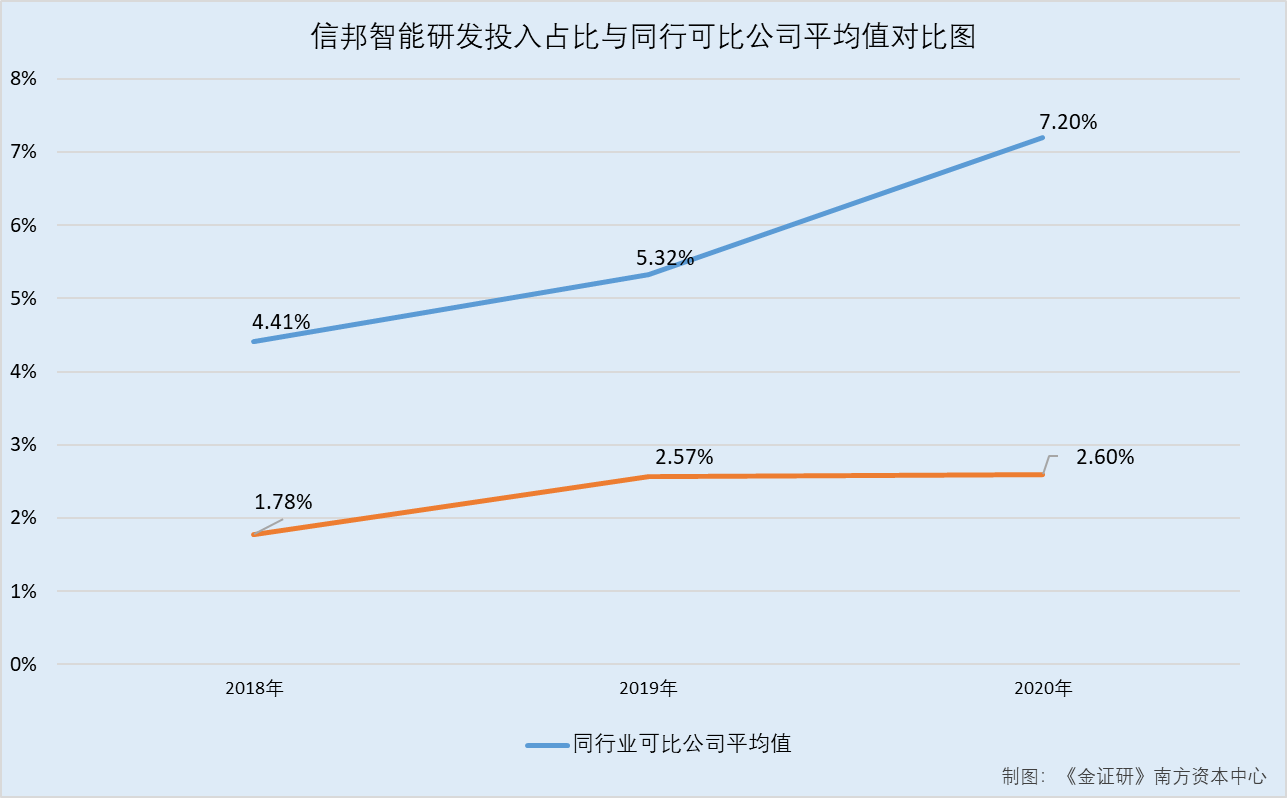

研发创新能力是企业发展的动力。而报告期内,即2018-2020年及2021年1-6月,信邦智能研发投入占比均低于同行业可比公司的平均值。

据招股书,2018-2020年及2021年1-6月,信邦智能的研发投入分别为1,232.71万元、1,596.65万元、1,630.71万元、837.87万元,占同期营业收入比例分别为1.78%、2.57%、2.6%、3.05%。

据招股书,在研发投入及占营业收入比例情况对比中,信邦智能选取了江苏北人机器人系统股份有限公司(以下简称“江苏北人”)、广州瑞松智能科技股份有限公司(以下简称“瑞松科技”)、华昌达智能装备集团股份有限公司(以下简称“华昌达”)、上海克来机电自动化工程股份有限公司(以下简称“克来机电”)、三丰智能装备集团股份有限公司(以下简称“三丰智能”)、沈阳新松机器人自动化股份有限公司(以下简称“机器人”)、南京埃斯顿自动化股份有限公司(以下简称“埃斯顿”)为同行业可比公司。

据招股书,2018-2020年及2021年1-6月,江苏北人研发投入占营业收入比例分别为3.07%、3.93%、3.83%、5.14%,瑞松科技研发投入占营业收入比例分别为4.15%、4.36%、4.84%、4.59%,华昌达研发投入占营业收入比例分别为1.87%、3.88%、4.39%、1.89%,克来机电研发投入占营业收入比例分别为5.32%、6.24%、7.96%、4.41%,三丰智能研发投入占营业收入比例分别为3.98%、4.06%、5.77%、7.97%,机器人研发投入占营业收入比例分别为4.72%、5.65%、16.89%、8.6%,埃斯顿研发投入占营业收入比例分别为7.76%、9.1%、6.72%、7.37%。

据招股书,2018-2020年及2021年1-6月,信邦智能上述7家同行业可比公司研发投入占营业收入比例平均值分别为4.41%、5.32%、7.2%、5.71%。

对此,招股书解释,根据日本的商业习惯及相关规定,企业一般程度的技术优化活动不适合认定为企业的研发支出,报告期内,信邦智能子公司株式会社富士アセンブリシステム(以下简称“日本富士”)的技术研发活动主要系结合解决客户需求进行,因此,未确认研发费用。如剔除日本富士收入贡献,2018-2020年及2021年1-6月,信邦智能研发费用占比分别为4.49%、5.86%、4.96%、5.41%。

另一方面,信邦智能共有12项专利因未缴年费而终止失效,其中包括2项发明专利。

据招股书,截至招股书签署日2021年9月23日,信邦智能共拥有专利107项,其中实用新型专利96项,发明专利10项。

据国家知识产权局公开信息,截至查询日2021年11月24日,专利“多扭力数显角度校准仪”、“平衡器识别码刻录工装”、“涂胶马达控制器”、“一种自学习型防漏装配方法”、“电动冲击工具扭力冲击机构装卸装置”、“利用拧紧轴装卸零部件的专用台架”、“平衡器安全销装配工装”、“拧紧轴演示测试控制器”、“一种真空吸盘装置”、“动态测试螺丝安装座”、“电动拧紧机专用装卸工具”、“用于汽车装配制造技术的无线工具控制系统及方法”的专利申请人均为信邦智能。然而,上述12项专利均因未缴年费而终止失效。

需要指出的是,上述“一种自学习型防漏装配方法”、“用于汽车装配制造技术的无线工具控制系统及方法”均为发明专利。

此外,信邦智能还有4项发明专利申请公布后被驳回。

据国家专利局公开信息,截至查询日2021年11月24日,发明名称分别为“一种新能源电动车充电视觉系统”、“一种新能源充电供电系统”、“一种新能源电动车充电控制系统”、“一种新能源车充电机器人”的发明专利申请人均为信邦智能。然而这4项发明专利分别于2019年3月15日、2019年2月12日、2019年2月12日、2019年4月12日公告获得实质审查请求生效后,分别于2021年6月18日、2021年10月29日、2021年5月28日、2021年5月28日被公告驳回。

可见,信邦智能报告期内的研发费用投入占比,均低于同行业可比公司平均水平。而且,信邦智能存在12项专利因未缴年费而终止失效,其中包括2项发明专利,令人唏嘘。此外,信邦智能存在4项发明专利申请公布后被驳回的情形。至此,信邦智能对研发成果的重视程度如何?不得而知。

专利“异象”丛生、下游汽车行业产销量遭遇三连降窘境等问题之下,信邦智能能否在资本市场乘风破浪,有待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。