- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 乐隹/作者 出云 沐灵 映蔚/风控

20世纪80年代末、90年代初,纳米科技作为前沿、交叉性新兴学科逐步发展。其中,纳米二氧化硅是一种超细微具有活性的二氧化硅粒子,亦是一种硅系无机功能粉体材料,橡胶、涂料、化妆品等产业中均可寻得其“身影”。在此背景下,广州凌玮科技股份有限公司(以下简称“凌玮科技”)2018-2020年来自销售纳米新材料的主营业务收入超六成。

然而,凌玮科技下游主要应用领域为涂料企业,而近年来该领域增势显疲软,2019-2020年,国内涂料产量增速下滑,行业内规模以上涂料企业的主营业务收入规模也“开倒车”;且2020年全球涂料产量及销售额出现负增长。基于此,2020年,凌玮科技营收净利同比增速放缓,且其净资产收益率连年下滑。

不仅如此,凌玮科技的授权专利总数同行垫底,2020年研发人员占比低于同行业可比公司。而报告期内,凌玮科技一家累计为其撑起超两千万元的供应商现“零人”异象,其非自产产品第一大客户存在曾与上百家存续公司共用联系方式的“异象”,个中交易真实性存疑。此外,凌玮科技的社保缴纳人数对垒官宣,而其作为生产基地的子公司2021年被列入重点排污单位名录,令人唏嘘。

一、下游主要应用领域增势显疲软,营收增速放缓净资产收益率走低

企业所处行业环境,影响其生存和发展。而凌玮科技的下游主要应用领域出现增长放缓的情况。

据凌玮科技签署日为2021年7月6日的招股说明书上会稿(以下简称“招股书”),凌玮科技的行业分类为化学原料和化学制品制造业(C26)。

据招股书,凌玮科技的下游主要应用领域为涂料企业。

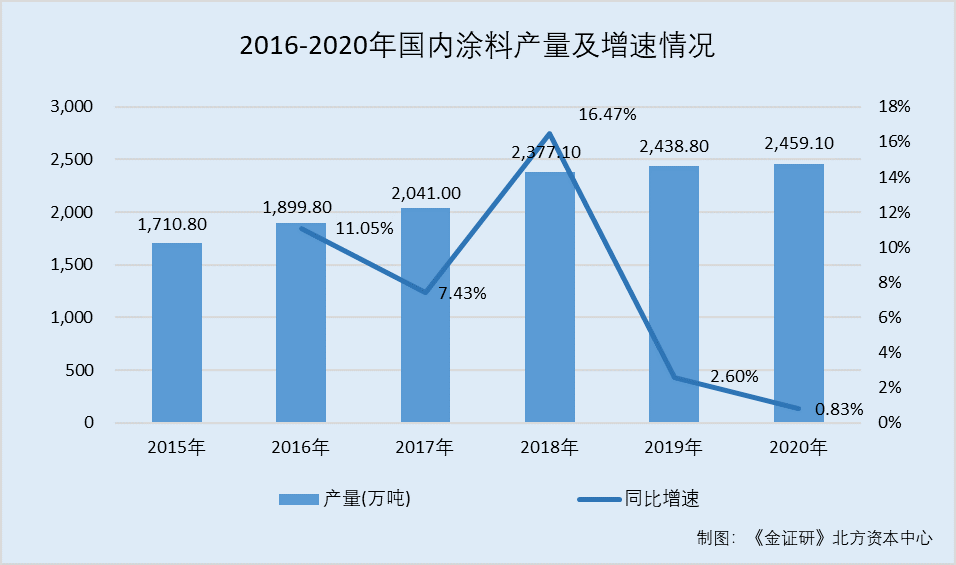

然而,2019-2020年,国内涂料产量增速下滑。

据前瞻产业研究院公开信息,2015-2019年,国内涂料产量分别为1,710.8万吨、1,899.8万吨、2,041万吨、2,377.1万吨、2,438.8万吨,2016-2019年同比增速分别为11.05%、7.43%、16.47%、2.6%。

据中国涂料工业协会数据,2020年,国内涂料产量为2,459.1万吨。

根据《金证研》北方资本中心测算,结合前瞻产业研究院及中国涂料工业协会数据,2020年,国内涂料产量的同比增速为0.83%。

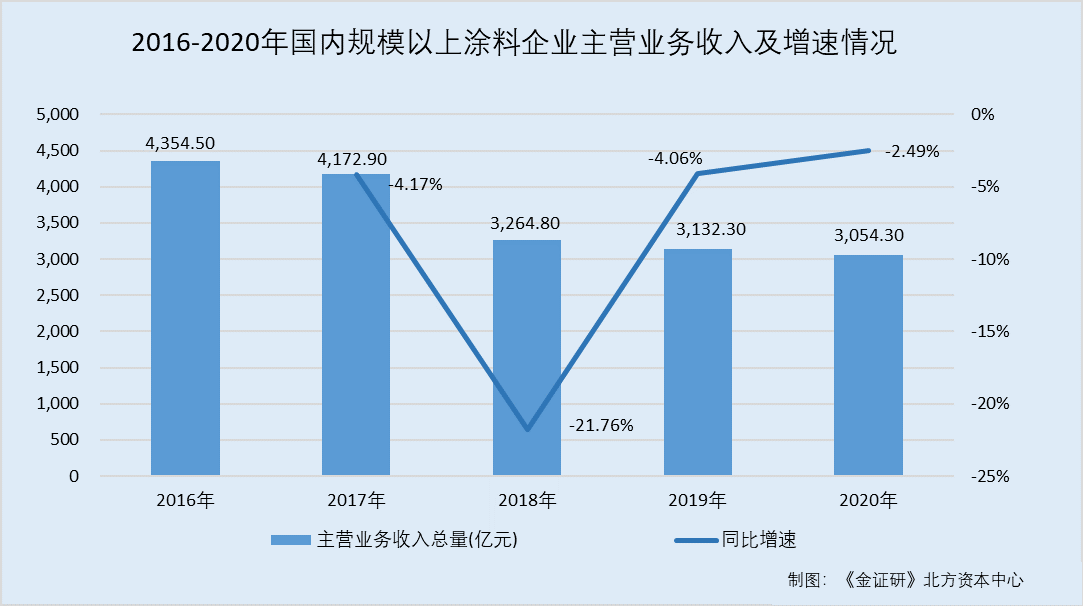

值得注意的是,近年来,国内规模以上涂料企业的主营业务收入持续“开倒车”。

据前瞻产业研究院公开信息,2016-2020年,国内规模以上涂料企业的主营业务收入分别为4,354.5亿元、4,172.9亿元、3,264.8亿元、3,132.3亿元、3,054.3亿元。

根据《金证研》北方资本中心测算,2017-2020年,国内规模以上涂料企业的主营业务收入同比增速分别为-4.17%、-21.76%、-4.06%、-2.49%。

不仅如此,在凌玮科技境外收入占比逐年走高的背景下,全球涂料产量增速坐“过山车”。

据招股书,2018-2020年,凌玮科技的境外营业收入分别为1,537.12万元、2,017.13万元、2,472.44万元,占凌玮科技当期主营业务收入的比例分别为4.99%、6.06%、7.07%。

据前瞻产业研究院公开信息,2016-2020年,全球涂料的产量分别为6,550万吨、7,144万吨、6,615万吨、9,960万吨、9,350万吨。

根据《金证研》北方资本中心测算,2017-2020年,全球涂料产量的同比增速分别为9.07%、-7.4%、50.57%、-6.12%。

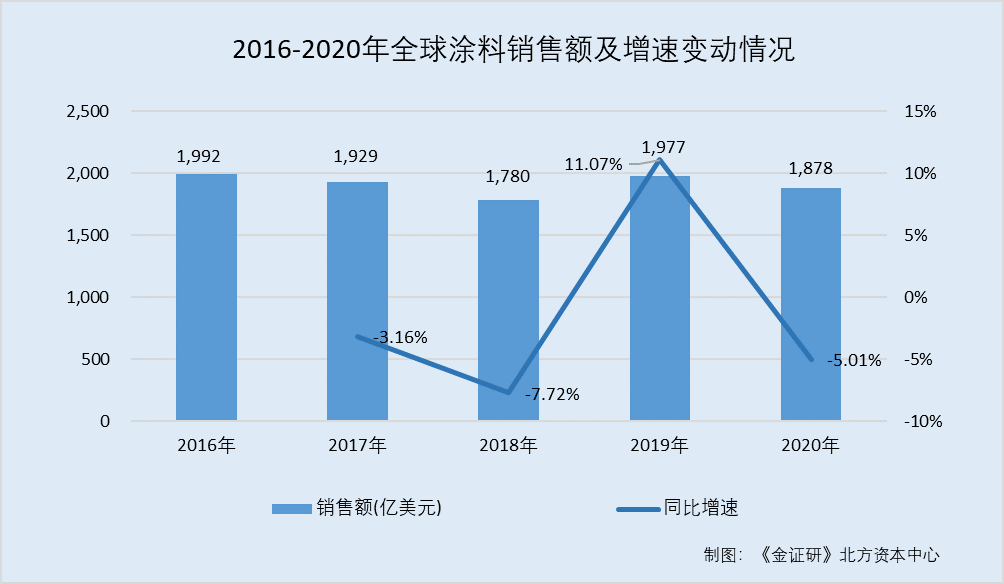

与此同时,全球涂料的销售额在2020年再现负增长。

据前瞻产业研究院公开信息,2016-2020年,全球涂料的销售额分别为1,992亿美元、1,929亿美元、1,780亿美元、1,977亿美元、1,878亿美元。

根据《金证研》北方资本中心测算,2017-2020年,全球涂料销售额的同比增速分别为-3.16%、-7.72%、11.07%、-5.01%。

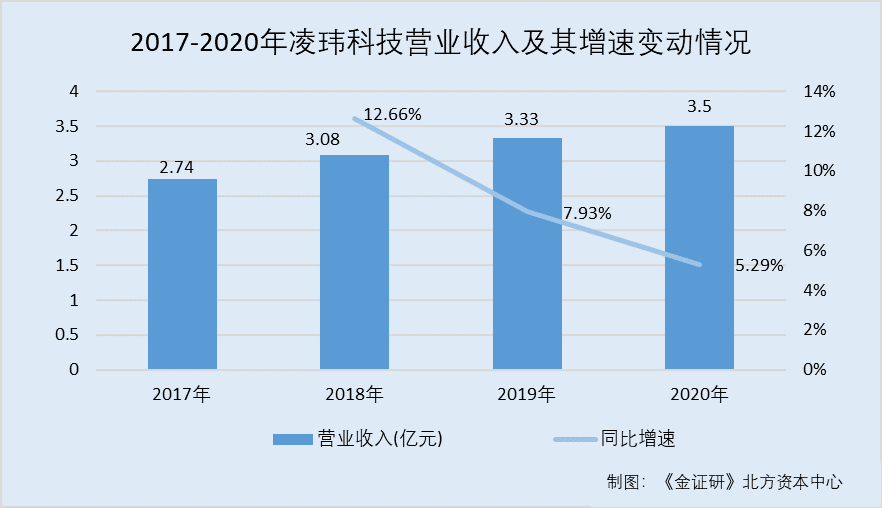

在此背景下,2019-2020年,凌玮科技的营业收入增速逐年下滑。

据招股书,2018-2020年,凌玮科技的营业收入分别为3.08亿元、3.33亿元、3.5亿元。

据凌玮科技签署日为2020年12月18日的招股说明书申请稿(以下简称“2020年招股书”),2017年,凌玮科技的营业收入为2.74亿元。

则2018-2020年,凌玮科技的营业收入同比增速分别为12.66%、7.93%、5.29%。

值得一提的是,2020年,凌玮科技的核心技术产品收入的增速亦下滑。

据招股书,2018-2020年,凌玮科技的核心技术产品的收入分别为1.95亿元、2.33亿元、2.46亿元,占凌玮科技当期营业收入的比例分别为63.31%、69.99%、70.34%。

据2020年招股书,2017年,凌玮科技的核心技术产品的收入为1.65亿元,占凌玮科技当期营业收入的比例为60.23%。

即2018-2020年,凌玮科技的核心技术产品收入的同比增速分别为18.41%、19.33%、5.73%。

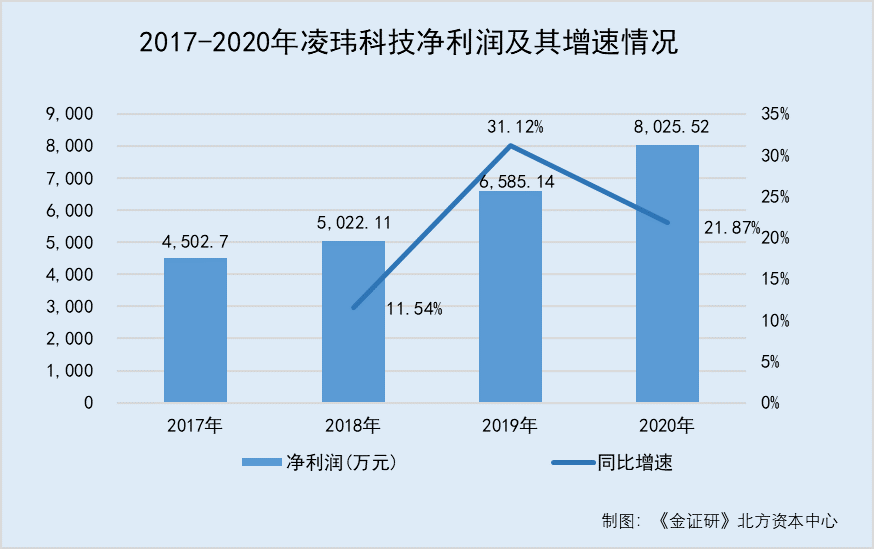

不仅营收增速下滑,2020年,凌玮科技的净利润增速相较2019年有所放缓。

据招股书,2018-2020年,凌玮科技的净利润分别为5,022.11万元、6,585.14万元、8,025.52万元。

据2020年招股书,2017年,凌玮科技的净利润为4,502.7万元。

则2018-2020年,凌玮科技的净利润同比增速分别为11.54%、31.12%、21.87%。

除此之外,凌玮科技扣除非经常性损益后的加权平均净资产收益率逐年下滑。

据2020年招股书及招股书,2017-2020年,凌玮科技扣除非经常性损益后的加权平均净资产收益率分别为27.62%、26.58%、22.81%、18.33%。

上述或表明,凌玮科技下游主要应用领域为涂料企业,而国内涂料产量近两年增速下滑,行业内规模以上涂料企业的主营业务收入规模2019-2020年也“开倒车”。且2020年,虽然凌玮科技的境外收入占比上升,但全球涂料产量及销售额出现负增长。同年,凌玮科技营收净利同比增速双双放缓。此外,凌玮科技净资产收益率连年下滑。未来凌玮科技将如何提升市场竞争力?

二、研发人员占比低于同行,授权专利数在同行“垫底”

研发方面,截至招股书签署日2021年7月6日,凌玮科技的授权专利总数为17项。

据招股书,截至招股书签署日2021年7月6日,凌玮科技累计获得国家发明专利15项及实用新型专利2项。其中,凌玮科技母公司共取得授权专利8项,其子公司冷水江三A新材料科技有限公司(以下简称“冷水江三A”)共取得授权专利9项。

可见,截至2021年7月6日,凌玮科技及其子公司共取得授权专利17项。

然而,相较于可比同行的授权专利数量,凌玮科技取得的授权专利总数处于“垫底”水平。

据招股书,凌玮科技的同行业可比公司分别为金三江(肇庆)硅材料股份有限公司(以下简称“金三江”)、确成硅化学股份有限公司(以下简称“确成股份”)、福建远翔新材料股份有限公司(以下简称“远翔新材”)、吉药控股集团股份有限公司(以下简称“吉药控股”)、龙星化工股份有限公司(以下简称“龙星化工”)。

据国家知识产权局数据,截至2021年7月6日,金三江母公司共取得授权专利47项;确成股份母公司共取得授权专利121项;远翔新材母公司共取得授权专利40项;吉药控股母公司共取得授权专利1项;龙星化工共取得授权专利39项。

据吉药控股2021年半年报,截至2021年6月30日,吉药控股合并财务报表范围内子公司分别为江西双龙硅材料科技有限公司(以下简称“江西双龙”)、浙江亚利大胶丸有限公司(以下简称“亚利大胶丸”)、吉林金宝药业股份有限公司(以下简称“金宝药业”)、长春普华制药股份有限公司(以下简称“普华制药”)、通化双龙化工股份有限公司(以下简称“通化双龙”)、远大康华(北京)医药有限公司(以下简称“远大康华”)、吉药控股(香港)药物研发科技有限公司(以下简称“香港吉药”)。

其中,国家知识产权局数据显示,截至2021年6月30日,江西双龙共取得授权专利9项;亚利大胶丸共取得授权专利67项;金宝药业共取得授权专利6项;普华制药共取得授权专利27项;通化双龙共取得授权专利7项;远大康华共取得授权专利0项。

因此,截至2021年6月30日,吉药控股及其6家控股子公司(不含香港吉药)共取得授权专利117项。

无独有偶,截至2020年12月31日,凌玮科技的研发人员占比低于同行。

据招股书,截至2020年12月31日,凌玮科技员工按专业结构情况分类,可分为生产人员、销售人员、管理人员及研发人员。其中,凌玮科技研发人员占员工总数的比例为8.33%。

据金三江签署日为2021年8月24日的招股意向书,截至2020年12月31日,金三江的研发及技术人员占员工总人数的比例为22.11%。

据确成股份2020年年报,截至2020年12月31日,确成硅化的研发人员数量占员工总人数的比例为9.6%。

据远翔新材签署日为2021年2月8日的招股说明书,截至2020年12月31日,远翔新材的研发人员占其及其子公司在册员工人数的比例为12.96%。

据吉药控股2020年年报,2020年,吉药控股的研发人员数量占比为10.99%。

据龙星化工2020年年报,2020年,龙星化工的研发人员数量占比为16.89%。

不仅取得的授权专利总数处于同行垫底水平,凌玮科技的研发人员占比还低于同行,令人唏嘘。然而,凌玮科技的问题尚未结束。

三、“零人”供应商三年撑起超2,000万元采购额,交易真实性或遭拷问

企业应重视对供应商的选择。然而,凌玮科技的供应商却现“异象”。

具体来看,2018-2020年,凌玮科技累计交易额逾两千万元的供应商社保缴纳人数均为0人。

据招股书,2018-2020年,新化县湘新煤炭贸易有限公司(以下简称“湘新煤炭”)均为凌玮科技的第四大供应商,凌玮科技对湘新煤炭的采购内容为煤,采购金额分别为745.92万元、846.04万元、786.6万元,占凌玮科技当期采购总额的比例分别为4.26%、5.33%、4.57%。

据市场监督管理局数据,2018-2020年,湘新煤炭的员工社保缴纳人数均为0人。

据公开信息,截至查询日2021年11月29日,湘新煤炭的实际控制人为伍文斌,伍文斌对湘新煤炭的持股比例为40%。除湘新煤炭外,伍文斌控制的企业还有新化县紫鹊界报废机动车回收拆解有限公司(以下简称“紫鹊界回收”)、湖南省紫鹊界交通工程建设有限公司(以下简称“紫鹊界交建”)。此外,伍文斌持有湖南立联电子商务有限公司(以下简称“立联商务”)50%的股权,湖南立联商务于2020年9月11日注销。

据市场监督管理局数据,2018-2020年,紫鹊界回收、紫鹊界交建的员工缴纳社保人数均为0人。同期,立联商务暂无企业年报信息。

据市场监督管理局数据,2022年1月27日,伍文斌退出湘新煤炭的股东队列,截至查询日2022年2月8日,伍林春持有湘新煤炭70%的股权。

据公开信息,伍林春控股的企业还包括湖南云聚建设有限公司(以下简称“云聚建设”)、湖南熙泰工程劳务有限公司(以下简称“熙泰工程”)。

据市场监督管理局数据,熙泰工程成立于2019年7月30日,注销于2021年9月30日。2019-2020年,熙泰工程社保缴纳人数均为0人。

据公开信息,云聚建设成立于2021年3月4日。

也就是说,湘新煤炭或不存在员工社保代缴的情况。

不宁唯是,凌玮科技2020年的第五大供应商,多年社保缴纳人数为0人。

据招股书,2020年,益阳海乐塑料包装有限公司(以下简称“海乐包装”)为凌玮科技的第五大供应商,凌玮科技对海乐包装的采购内容为阀口袋等,采购金额为660.61万元,占凌玮科技当期采购总额的比例为3.84%。

据市场监督管理局数据,2018-2020年,海乐包装的员工社保缴纳人数均为0人。

据公开信息,截至查询日2021年11月29日,海乐包装的实际控制人为陈海洋,陈海洋对海乐包装的持股比例为100%,且陈海洋的控制企业仅海乐包装一家。

换言之,海乐包装或不存在员工社保代缴的情况。

另一方面,凌玮科技报告期内的非自产产品第一大客户,存在曾与上百家存续公司共用联系方式的“异象”。

据招股书,2018-2020年,成都益德汇新材料科技有限公司(以下简称“益德汇科技”)均为凌玮科技非自产产品的第一大销售客户;同期,凌玮科技对益德汇科技的销售额分别为461.09万元、906.77万元、1,614.86万元,占凌玮科技当期销售总额的比例分别为4.11%、9.15%、15.59%。

据招股书,益德汇科技包括益德汇科技和上海宜添化工有限公司(以下简称“宜添化工”)。

据招股书,益德汇科技成立于2018年8月,于2018年即成为凌玮科技主要客户,系由于益德汇科技与宜添化工为同一控制下企业,凌玮科技与宜添化工于2017年开始合作,主要进行BYK助剂的销售,益德汇科技成立后承接了宜添化工向凌玮科技的主要BYK采购业务。

据市场监督管理局数据,2020年,益德汇科技的企业联系电话为181****7259。

据公开信息,截至查询日2021年11月29日,共有106家存续企业曾使用181****7259,其中包括四川瑞航电子科技有限公司、成都贝图科技有限公司等。

可见,2018-2020年,凌玮科技的供应商湘新煤炭的社保缴纳人数均为0人,凌玮科技由“零人”供应商累计撑起的超两千万元采购额。同期,凌玮科技的非自产产品第一大客户中,益德汇科技于2018年8月成立后,承接了宜添化工向凌玮科技的主要BYK采购业务,但其2020年企业联系电话或曾与超百家存续企业“重叠”。对此,凌玮科技与上述供应商交易的真实性又有几分?不得而知。

四、子公司被列入重点排污单位名录,社保缴纳人数与官宣对垒

需要指出的是,2020年,子公司冷水江三A为凌玮科技贡献了逾五成净利润。

据招股书,冷水江三A从事纳米新材料的研发、生产、销售,同时也是凌玮科技目前的生产基地。2020年,冷水江三A的净利润为4,315.23万元。

据招股书,2020年,凌玮科技的净利润为8,025.52万元。

根据《金证研》北方资本中心测算,2020年,冷水江三A的净利润占凌玮科技净利润的比例为53.77%。

且招股书显示,凌玮科技及其子公司行业分类属于重污染行业、高耗能高排放行业,冷水三江三A生产经营会产生正常的废气、废水、固体废弃物等污染物,但不属于重点排污单位、高耗能高排放企业,凌玮科技及其余子公司均不从事生产业务,不产生工业废水、废气。

然而,进入2021年,冷水江三A被列入湖南省当期重点排污单位名录之中。

据湖南省生态环境厅2021年6月8日发布的关于印发《湖南省2021年重点排污单位名录》的通知,冷水江三A被列入《湖南省2021年重点排污单位名录》中的水环境重点排污单位。

值得注意的是,上述通知的发布时间早于招股书签署日2021年7月6日。

对此,冷水江三A2021年或属于重点排污单位。而凌玮科技在招股书中并未披露这一情况,其中原因系有意为之,还是信息披露更新不及时?亟待解答。

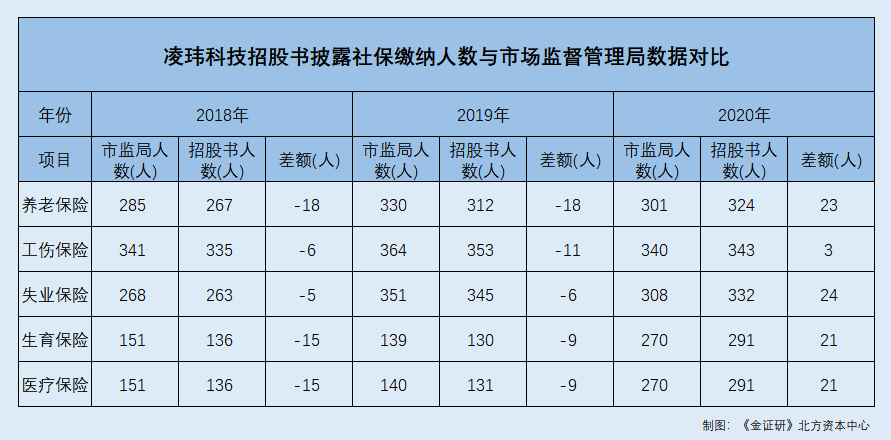

除此之外,报告期内,招股书披露的凌玮科技的社保缴纳人数,与官宣“对不上”。

据招股书,2018-2020年各12月末,凌玮科技的养老保险缴纳人数分别为267人、312人、324人;工伤保险缴纳人数分别为335人、353人、343人;失业保险缴纳人数分别为263人、345人、332人;生育保险缴纳人数分别为136人、130人、291人;医疗保险缴纳人数分别为136人、131人、291人。

据市场监督管理局数据,2018年,凌玮科技的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为27人。2019年,凌玮科技的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为29人。2020年,凌玮科技的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为0人。

据招股书,截至2020年12月31日,凌玮科技合并范围内共有8家子公司。该8家子公司分别为冷水江三A、上海凌盟新材料有限公司(以下简称“上海凌盟”)、佛山市顺德区凌鲲贸易有限公司(以下简称“佛山凌鲲”)、东莞市凌瑞化工有限公司(以下简称“东莞凌瑞”)、成都展联商贸有限公司(以下简称“成都展联”)、长沙凌玮新材料科技有限公司(以下简称“长沙凌玮”)、天津凌玮新材料科技有限公司(以下简称“天津凌玮”)、安徽凌玮新材料科技有限公司(以下简称“安徽凌玮”)。

此外,招股书显示,2019年,凌玮科技合并范围增加湖南鸿盛纳米材料科技有限公司(以下简称“湖南鸿盛”),2020年,凌玮科技合并范围减少湖南鸿盛。2020年,凌玮科技合并范围增加安徽凌玮。

据市场监督管理局数据,2018年,上海凌盟的养老保险、工伤保险、失业保险、生育保险、医疗保险的社保缴纳人数均为20人。2019年,上海凌盟的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为19人。2020年,上海凌盟的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为15人。

据市场监督管理局数据,2018年,佛山凌鲲的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为21人。2019年,佛山凌鲲的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为19人。2020年,佛山凌鲲的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为9人。

据市场监督管理局数据,2018-2020年,东莞凌瑞的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为5人。

据市场监督管理局数据,2018年,成都展联的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为15人。2019年,成都展联的生育保险的缴纳人数为13人,养老保险、工伤保险、失业保险、医疗保险的缴纳人数均为14人。2020年,成都展联的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为10人。

据市场监督管理局数据,2018年,长沙凌玮的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为8人。2019-2020年,长沙凌玮的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为7人。

据市场监督管理局数据,2018-2020年,天津凌玮的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为4人。

据市场监督管理局数据,2018-2020年,冷水江三A的养老保险缴纳人数分别为185人、233人、251人;工伤保险缴纳人数分别为241人、267人、290人;失业保险缴纳人数分别为168人、254人、258人;生育保险缴纳人数分别为51人、43人、220人;医疗保险缴纳人数分别为51人、43人、220人。

据市场监督管理局数据,2019年,湖南鸿盛的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为0人。

据市场监督管理局数据,2020年,安徽凌玮的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数均为0人。

根据《金证研》北方资本中心研究,2018年,市场监督管理局数据显示,凌玮科技及其合并范围内的子公司的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数合计分别为285人、341人、268人、151人、151人。则2018年,凌玮科技招股书中披露的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数,分别比市场监督管理局披露的人数少18人、6人、5人、15人、15人。

2019年,市场监督管理局数据显示,凌玮科技及其合并范围内的子公司的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数分别为330人、364人、351人、139人、140人。则2019年,凌玮科技招股书中披露的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数,分别比市场监督管理局披露的人数少18人、11人、6人、9人、9人。

2020年,市场监督管理局数据显示,凌玮科技及其合并范围内的子公司的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数分别为301人、340人、308人、270人、270人。则2020年,凌玮科技招股书中披露的养老保险、工伤保险、失业保险、生育保险、医疗保险的缴纳人数,分别比市场监督管理局披露的人数多23人、3人、24人、21人、21人。

也就是说,凌玮科技的招股书所披露的社保缴纳人数,与市场监督管理局披露的数据“对不上”,凌玮科技信披质量或打折。此外,作为凌玮科技生产基地的子公司冷水江三A,2021年被列入湖南省重点排污单位名录,未来对其影响几何?待时间解答。

至此,凌玮科技未来能向资本市场给出什么样的“成绩单”?尚未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

科技股份有限公司.png&w=100&h=74&zc=1)