- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 冷云/作者 易溪 南江/风控

上市企业应履行其信息披露义务,确保其信息披露真实、准确、完整。截至2022年6月13日,证监会公布的17份行政处罚决定书中,有8份关于信息披露违法违规处罚。且年内沪深交易所对39家上市公司的信息披露违法违规行为予以纪律处分,占对上市公司纪律处分的八成。反观深圳安培龙科技股份有限公司(以下简称“安培龙”)此番上市或迎信披挑战。

冲击上市背后,安培龙或增收不增利。其中,2020年,安培龙的压力传感器实现量产收入,而后的两年一期为安培龙贡献超亿元营收,但该新产品的毛利率低于其同行,令人唏嘘。

另一方面,招股书披露主要产品的产能较之环评文件“缩水”,其中最大差额竟超4亿只。信披差异背后,或暗藏玄机。需要指出的是,若以环评披露的产能测算,安培龙两项募投产品的产能利用率不足五成,远未饱和。在此情况下,安培龙大举募资进行扩产产能,未来又能否消化?而其涉嫌“拔高”产能利用率背后,是否为了募资扩产铺路?

营业收入和净利润是一家公司经营成果的体现。而安培龙营业收入虽稳定增长,而净利润却出现“负增长”情形。

1.1 2020-2021年营业收入稳定增长,净利润一度“负增长”

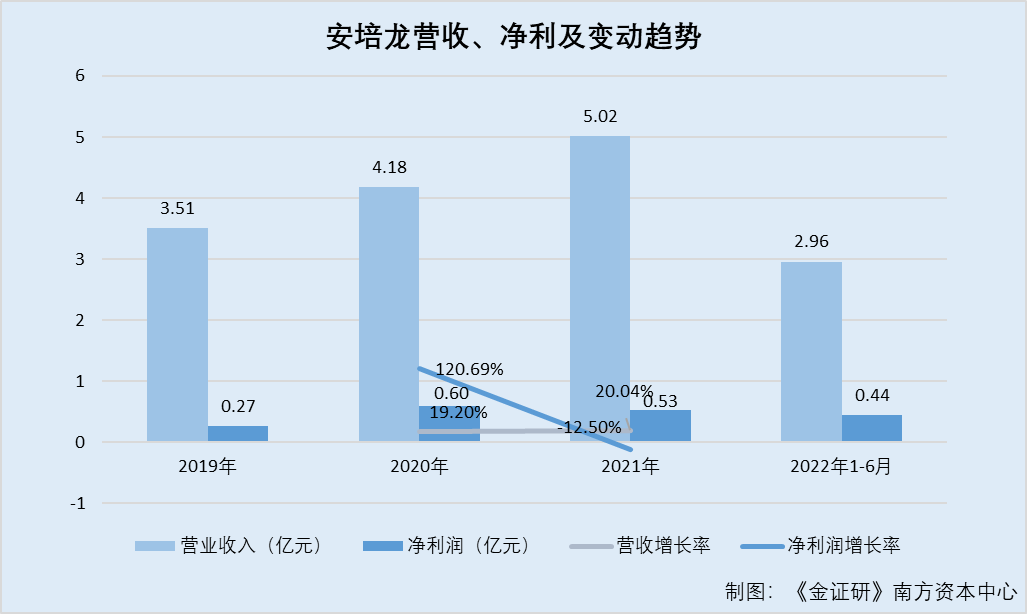

据安培龙签署日期为2022年9月26日的招股书(以下简称“招股书”),2019-2021年及2022年1-6月,安培龙的营业收入分别为3.51亿元、4.18亿元、5.02亿元、2.96亿元,2020-2021年,安培龙营业收入同比增长率分别为19.2%、20.04%。

2019-2021年及2022年1-6月,安培龙的净利润分别为2,723.57万元、6,010.76万元、5,259.58万元、4,428.53万元,2020-2021年安培龙净利润同比增长率分别为120.69%、-12.5%。

1.2 2019-2021年收现比持续小于1,2021年净现比不足1

据招股书,2019-2021年,安培龙的经营活动现金流入小计为2.57亿元、2.87亿元、3.37亿元。

由此测算出,2019-2021年,安培龙的收现比分别为0.73、0.69、0.67。

同期,据招股书,安培龙的经营活动产生的现金流量净额分别为-790.08万元、-847.04万元、1,750.76万元。

2019-2020年,在安培龙两年合计“赚”超八千万元情况下,经营性净现金流却处于“净流出”状态,而2021年净现比仅为0.33。

还需要一提的是,安培龙报告期内新增主营产品或为其创收超五千万元。

1.3 2020年新增主营产品压力传感器,两年一期“突击”创收超亿元

据招股书,安培龙的压力传感器业务收入系构成其主营业务收入的一部分,于2020年实现量产收入。

2020-2021年及2022年1-6月,压力传感器业务收入分别为1,237.97万元、4,464.52万元、7,255.66万元,分别占主营业务收入的比例为2.96%、8.9%、24.51%。

即压力传感器系安培龙的主营产品之一,且其销售收入占主营业务收入的比例逐年上升。

需要指出的是,安培龙的压力传感器毛利率或仅为同行毛利率的一半左右。

据招股书,在压力传感器领域内,安培龙的同行可比公司为Sensata Technologies Holding plc(以下简称“森萨塔”)及浙江沃德尔科技集团股份有限公司(以下简称“沃德尔”)。

2020-2021年及2022年1-6月,安培龙压力传感器的毛利率分别为9.59%、18.61%、30.08%。2019-2021年及2022年1-6月,森萨塔的压力传感器毛利率分别为34.29%、30.42%、33.46%、32.69%。需要说明的是,沃德尔为非上市公司,因而无法获取其压力传感器的毛利率情况。

值得一提的是,安培龙称,压力传感器2021年和2020年毛利率都较低,主要由于压力传感器处于市场开拓阶段,制造费用无法充分摊薄,生产人员效率也有待进一步提高。

综上,2021年,安培龙营收增长背后净利润却现负增长。并且,2019-2021年,安培龙收现比及净现比均不足1。观其背后,安培龙于2020年新增的主营产品的压力传感器报告期内贡献超亿元营收,然而其毛利率低于同行,令人唏嘘。

“好戏”才刚开始。

二、主要产品产能或少披逾4亿只,产能利用率涉嫌“注水”

产能利用率是反映工业经济运行效率的重要指标。而安培龙涉嫌通过产能计算公式少披露产品产能,最大差额超4亿只,或为提高产能利用率。

2.1 热敏电阻、温度传感器、压力传感器、氧传感器等,系其主要产品

据招股书,安培龙主要从事热敏电阻及温度传感器、氧传感器、压力传感器研发、生产和销售。

2019-2021年及2022年-6月,安培龙的主要产品为PTC热敏电阻、NTC热敏电阻、温度传感器、氧传感器及芯体、压力传感器等产品。

需要说明的是,安培龙存在专门的产能计算公式以确定上述主要产品的产能。

2.2 首轮问询回复显示,其通过专门的产能计算公式确定产品的当年产能

据签署日期为2022年9月26日的《关于安培龙首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),安培龙产品的产能计算公式为“当年产能=设备数量*设备投入使用月份数*每月实际开工天数*单台设备理论产能*产品合格率”。

其中,产品合格率为当年不同规格产品的综合合格率。由于各年产品合格率、设备实际开工天数有所差异,导致单台设备各年的产能有所不同。

可见,按照上述计算方法,安培龙的产品的产能大小会受到每月实际开工天数及产品合格率等因素影响。

值得注意的是,通过上述公式计算的产能相较于环评报告披露数据“大缩水”。

2.3 招股书披露的热敏电阻及压力传感器、氧传感器产能,较环评文件大缩水

据招股书,东莞市安培龙电子科技有限公司(以下简称“东莞安培龙”)成立于2009年11月3日,安培龙对其持股100%,为安培龙全资子公司。需要说明的是,2019-2021年及2022年1-6月,东莞安培龙均被纳入安培龙的合并财务报表范围内。

此外,据东莞市生态环境局发布的编制日期为2019年9月30日的《东莞安培龙(第三次扩建)建设项目环境影响报告表》(以下简称“第三次扩建环评报告”),安培龙的子公司东莞安培龙拟在东莞市清溪镇厦坭村塘江街2号的厂区内进行第三次扩建(以下简称“第三次扩建项目”)。其中第三次扩建项目的建设内容包括增加2.7亿元投资额;在现有的厂区预留空地上,新建1栋12F的生产车间;扩大生产规模,新增压力传感器、氧传感器的加工生产,并配套相应的生产设备及处理措施。

第三次扩建完成后,东莞安培龙年加工生产PTC热敏电阻33,768万只、NTC热敏电阻99,199万只、氧传感器500万只、陶瓷电容式压力传感器1,000万只、MEMS压力传感器1,000万只。

此后,据广州绿网环境保护服务中心(以下简称“绿网”)发布的公示时间为2021年3月17日的《东莞安培龙(第三次扩建)建设项目验收公告》(以下简称“第三次扩建验收公告”),东莞安培龙第三次扩建项目进行竣工环境保护的阶段性验收信息。该项目位于东莞市清溪镇厦坭村塘江街2号,主要从事PTC热敏电阻、NTC热敏电阻、氧传感器、陶瓷电容式压力传感器、MEMS压力传感器等的加工生产,年加工生产分别为33,768万只、99,199万只、500万只、1,000万只、1,000万只。需要说明的是,扩建项目新增的1栋12F的厂房尚未建设,将待其建成后再另行验收。

可见,2021年,安培龙的子公司东莞安培龙的第三次扩建项目竣工验收,该项目实现年加工生产PTC热敏电阻33,768万只、NTC热敏电阻99,199万只、氧传感器500万只、陶瓷电容式压力传感器1,000万只、MEMS压力传感器1,000万只。

然而,招股书披露安培龙及其子公司2021年PTC热敏电阻、NTC热敏电阻、氧传感器、压力传感器等主要产品的产能,均低于上述产能。

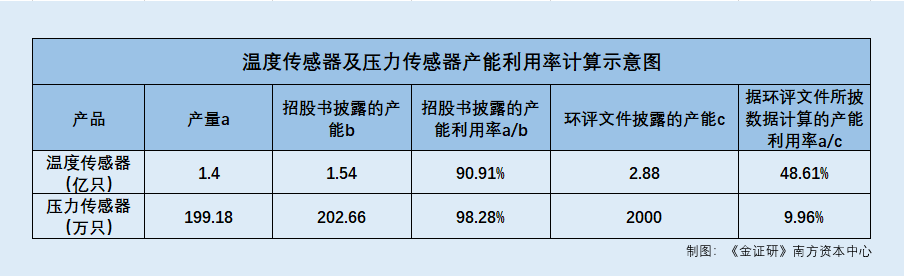

据招股书,2021年,安培龙及其子公司PTC热敏电阻的产能为1.46亿个、NTC热敏电阻的产能为5.14亿个、氧传感器的产能为136.99万个、压力传感器的产能为202.66万个。

其中,上述产能为各产品月度产能的汇总。

不难看出,2021年,相较于第三次扩建项目环评文件披露的关于安培龙的子公司东莞安培龙的产能,招股书披露的PTC、NTC热敏电阻、氧传感器、压力传感器的产能,分别少19,168万只、47,799万只、363.01万只、1,797.34万只。

类似的问题还在上演。

2.4 2021年温度传感器的产能至少为3亿只,而招股书仅披露其为1.54亿只

据招股书,郴州安培龙传感科技有限公司(以下简称“郴州安培龙”)成立于2017年1月11日,安培龙对其持股100%。并且,2019-2021年及2022年1-6月,郴州安培龙均被纳入安培龙的合并财务报表范围内,其为安培龙的全资子公司。

据绿网发布的编制日期为2020年12月的《郴州安培龙年产2.5亿只温度传感器改扩建项目竣工环境保护验收报告》(以下简称“温度传感器验收报告”),郴州安培龙年产2.5亿只温度传感器改扩建项目(以下简称“年产2.5亿只温度传感器项目”)位于郴州市桂阳县工业园长富项目区工业路创新创业园3栋,设计规模为年产2.5亿只温度传感器,实际规模为年产2.5亿只温度传感器,竣工时间为2020年11月,试投产时间为2020年12月

即,安培龙的子公司郴州安培龙2020年11月已建成年产2.5亿只温度传感器项目并进行试投产,且该项目建成后其实际年产能为2.5亿只温度传感器。

此外,据绿网发布的编制日期为2020年12月的《东莞安培龙研发中心建设项目环境影响报告表》(以下简称“研发中心环评报告”),2020年,东莞安培龙四次改扩建项目(以下简称“四次改扩建项目”)通过环评审批,文号为东环建(2020)13035号,主要内容为改扩建后允许年产温度传感器5,000万只、热敏电阻132,967万只。

此后,据绿网发布的公示日期为2021年3月9日的《东莞安培龙(四次扩建)建设项目验收公告》(以下简称“四次扩建验收公告”),东莞安培龙四次扩建项目进行竣工环境保护验收,该项目位于东莞市清溪镇厦坭村塘江街1号,主要从事温度传感器、热敏电阻加工生产,年加工生产温度传感器5,000万只、热敏电阻132,967万只。

也就是说,2020年12月,安培龙的子公司郴州安培龙实际年产2.5亿只温度传感器项目投入试生产。2021年3月,安培龙的子公司东莞安培龙四次扩建项目竣工验收,该项目可实现年加工生产温度传感器5,000万只。

即在上述两个项目投产后,2021年4月至12月,东莞安培龙温度传感器的产能或应为3,750万只。因此,2021年,安培龙的子公司郴州安培龙及东莞安培龙的温度传感器的产能合计为2.88亿只。

据招股书,2021年,安培龙及其子公司的温度传感器的产能为1.54亿只。

经测算,相较于上述安培龙的子公司郴州安培龙及东莞安培龙的温度传感器的2.88亿只的产能,招股书披露合并范围下的温度传感器2021年的产能至少比环评数据少1.34亿只。

需要说明的是,2021年,安培龙及其子公司或不存在生产线对外出售或报废情形。

2.5 2021年固定资产处置收益为0万元,或不存在生产线对外出售或报废情形

据招股书,2019-2021年及2022年1-6月,安培龙及其子公司的固定资产处置收益分别为0.98万元、-40.02万元、0元、0元。需要说明的是,2020年,资产处置损失为40.02万元,主要为东莞安培龙将一套不再使用的NTC热敏电阻生产设备对外出售,产生了39.49万元资产处置损失。

也就是说,2021年,安培龙及其子公司或不存在对外出售或者报废生产线的情形。

在此情形下,通过产能计算公式,招股书披露PTC、NTC热敏电阻、氧传感器、压力传感器、温度传感器等产品产能,比环评文件所披数据分别少19,168万只、47,799万只、363.01万只、1,797.34万只及13,400万只。需要说明的是,安培龙通过产能计算公式得到的产能是会受到每月实际开工天数及产品合格率等因素影响的。至此,安培龙通过上述产能计算公式披露主要产品的产能数据是否合理?而上述数据的差异背后,是否为了“拔高”产能利用率?存疑待解。

而安培龙产品产能数据信披现疑云背后,其募资扩产的问题同样值得关注。

三、两项产品的实际产能利用率或不足五成,新增产能或“消化不良”

诚者,天地之道。而此番募资扩充产能背后,安培龙募投产品看似接近饱和的产能利用率,实际上或远未饱和。

3.1 压力传感器及温度传感器建设项目均为募投项目,投资总额3.31亿元

据招股书,此番上市,安培龙拟募资4.94亿元,分别投入安培龙智能传感器产业园项目及补充流动资金项目。其中,安培龙智能传感器产业园项目拟使用募集资金3.94亿元,包括压力传感器建设项目、温度传感器建设项目、智能传感器研发中心建设项目、厂房办公室生活配套项目。

压力传感器建设项目的投资额为1.88亿元,实现年产1,500万只压力传感器产品;温度传感器建设项目的投资额为1.43亿元,实现年产1.05亿只温度传感器产品。

需要指出的是,温度传感器建设项目的实施目的是为解决安培龙产能瓶颈问题。

3.2 称温度传感器项目建设具有必要性,为解决产能瓶颈及满足业务增长需求

据招股书,2019-2021年,受益下游稳定增加的需求以及新客户的拓展,安培龙温度传感器的营业收入持续增长,复合增长率为25.58%,近两年的产能利用率均维持在98%以上。为了解决安培龙现有产能的瓶颈,安培龙急需扩大生产场地和加大生产设备的投入,提升产品的供应能力。

然而,实际上,安培龙温度传感器的产能利用率未达到满产状态。

3.3 若按实际产能2.88亿只测算,温度传感器的产能利用率或不足五成

据招股书,2019-2021年及2022年1-6月,安培龙的温度传感器产能利用率分别为98.6%、98.03%、90.9%、91.81%。

其中,2021年,安培龙温度传感器的产能为1.54亿只,自主产量为1.4亿只,产能利用率为90.9%。

然而,前文提到,安培龙的温度传感器的实际产能或已达2.88亿只。据此算出,安培龙温度传感器2021年产能利用率或为48.61%,未达到满产状态。

不仅如此,安培龙的压力传感器的产能利用率同样未达到饱和状态。

3.4 若按实际产能2,000万只测算,压力传感器的产能利用率或不足10%

据招股书,2019-2021年及2022年1-6月,安培龙的压力传感器产能利用率分别为24.13%、35.97%、98.29%、10.96%。

不难发现,2021年,安培龙的压力传感器产能利用率由35.97%“飙升”至98.29%。

其中,2021年,压力传感器的自主产量为199.18万只,产能为202.66万只,产能利用率为98.29%。

然而,前文提到,安培龙的压力传感器的实际产能或已达2,000万只。据此测算出,安培龙压力传感器2021年产能利用率或为9.96%,远未达到满产状态。

上述情形不难看出,压力传感器及温度传感器为安培龙此番上市的募投项目进行扩产的产品,两个项目的投资额超3亿元。按照招股书披露的产能利用率,安培龙2021年温度传感器及传感器的产能利用均超98%,对此,安培龙称其募资扩产系为了解决现有的产能瓶颈。而实际上,换一种口径计算,即产能利用率依照其在环评文件上披露的产能数据来测算,2021年,安培龙压力传感器的实际产能利用率或为9.96%,温度传感器的实际产能利用率或为48.61%。

两项产品2021年的产能利用率远远未饱和。而安培龙募资扩充产能,是否合理?新增产能能否被消化?而产能数据现不同版本,安培龙招股书披露的上述产品的产能“缩水”,是否意在“拔高”募投产品的产能利用率?尚待核查。

惟诚可以破天下之伪,惟实可以破天下之虚。被种种问题缠身的安培龙,未来能否经受住资本市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。