- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 宋初/作者 白起 出云 映蔚/风控

股东对公司的出资是一家公司设立及运营的物质基础,也是一家公司对外承担债务最基本的保障。而回溯历史,1992年,陕西华秦科技实业股份有限公司(以下简称“华秦科技”)成立时存在出资瑕疵及挂靠集体组织经营的情形。直到2020年,作为成立时的实际出资人,折生阳才补足了华秦科技设立时的出资。

另一方面,报告期内,出于融资的需求,华秦科技曾多次进行无真实交易背景的商业票据背书转让融资,金额合计上亿元;而华秦科技财务内控不规范的情形还包括通过无关联第三方转贷获得贷款金额890万元、与关联方及第三方进行多次资金拆借,令人唏嘘。此外,华秦科技审计部部长兼监事任职履历“玩穿越”,其曾任职于“未成立”企业,加之华秦科技社保缴纳人数与官宣对不上,其信披质量或遭拷问。

一、报告期内财务内控不规范“异象迭起”,无真实交易背景背书转让融资额合计上亿元

值得注意的是,报告期内,华秦科技存在财务内控不规范的情形。

其中,2019-2020年,华秦科技通过无关联第三方进行转贷,累计金额达890万元。

据签署日期为2022年1月7日的招股说明书(以下简称“招股书”),2019-2020年,为满足贷款银行受托支付要求,华秦科技通过无关联第三方兴平市隆昌机械制造有限公司(以下简称“兴平隆昌”)分别从交通银行、西安银行获得银行贷款,金额分别为500万元、190万元。同期,华秦科技通过陕西益信伟创智能科技有限公司(以下简称“益信伟创”)从西安银行获得银行贷款,金额为200万元。

而上述两家转贷单位中,益信伟创实控人曾在华秦科技任职,兴平隆昌系华秦科技其他业务供应商。

2019年,南京鑫瑞科技实业有限公司(以下简称“鑫瑞科技”)、 兴平市西城鑫瑞机械厂(以下简称“鑫瑞机械”)合并为华秦科技主营业务的第三大供应商,华秦科技向其采购金属结构件、连接件,采购的合计金额为265.11万元,占华秦科技当期主营业务采购总额的7.29%。

据招股书,鑫瑞科技和鑫瑞机械均为李兆刚实际控制。

招股书显示,华秦科技其他业务收入主要为航空结构件产品及加工服务。2018-2020年及2021年1-6月,华秦科技其他业务主要供应商,为李兆刚夫妇控制的鑫瑞科技、兴平隆昌及鑫瑞机械,华秦科技对其合计采购金额分别为521.96万元、614.9万元、856.56万元、511.82万元。

据招股书,西安铂力特增材技术股份有限公司(以下简称“铂力特”),为上交所科创板上市公司,亦为华秦科技的实际控制人折生阳所控制的企业。

据招股书,益信伟创成立于2017年1月9日,其实际控制人王俊伟曾于铂力特及华秦科技处任职。其中,王俊伟曾于铂力特担任董事会秘书。

据铂力特签署日为2019年7月16日的招股书(以下简称“铂力特招股书”),2017年初,铂力特董事会秘书王俊伟,因个人的职业规划辞去高管职位。

关于转贷的原因,招股书披露,华秦科技向银行申请的流动资金贷款存在资金使用周期,与银行一次性支付贷款时间不匹配、贷款要求与华秦科技实际经营情况脱节等现实情况。华秦科技通过转贷形式获取银行贷款,主要为了解决经营过程中的资金周转急需。

根据《金证研》北方资本中心研究,2019-2020年,华秦科技通过李兆刚夫妇控制的供应商兴平隆昌及昔日员工王俊伟控制的益信伟创,共获得贷款金额890万元。

除了转贷外,报告期内,华秦科技曾发生无真实交易背景的背书转让融资行为。

据招股书,为弥补资金不足、提高资金利用率,报告期内,华秦科技除了加大向银行的贷款申请力度外,还将部分商业汇票采取向沈阳沐丰机电技术有限公司、大连喜润商贸有限公司、沈阳益捷鑫科技有限公司、北京普瑞新材科技有限公司背书转让的方式提前回笼资金用于经营,即无真实交易背景的商业票据背书转让融资。

具体来看,2018-2020年,华秦科技无真实交易背景的商业票据背书转让融资金额分别为1,675.66万元、7,350.14万元、1,551.62万元。

据招股书,自2020年9月起,华秦科技不再发生票据不规范使用行为。

而关于报告期内存在的财务内控不规范情形并未结束。报告期内,华秦科技与关联方及第三方进行多次资金拆借。

据招股书,2018-2020年,华秦科技向陕西华秦新能源科技有限责任公司(以下简称“华秦新能源”)拆出的资金金额分别为1,760万元、1,040.9万元、300万元。

据招股书,2019年,华秦科技向包头市永嘉新工贸有限责任公司(以下简称“永嘉新工贸”)、陕西迪泰克新材料有限公司(以下简称“迪泰克新材料”)拆出的资金金额分别为94.69万元、320万元。

据招股书,华秦科技上述资金拆借的原因为拆入方的资金周转需求。

需要指出的是,据招股书,截至招股书签署日2022年1月7日,华秦科技的实际控制人折生阳,持有华秦新能源50.81%的股权,并任华秦新能源董事长。

而迪泰克新材料的发起股东之一,系华秦科技的实控人折生阳;永嘉新工贸实控人,系华秦科技实控人折生阳之弟媳之子。

据招股书,截至招股书签署日2022年1月7日,白红艳持有华秦科技9%股份,且其为华秦科技实际控制人折生阳的弟媳。而白红艳之子折浩,控制并担任永嘉新工贸的执行董事、经理。

据西北工业大学官网于2018年10月14日发布的公开信息,2012年,华秦科技实际控制人折生阳曾投资2,940万元,与西北工业大学及介万奇教授团队共同成立迪泰克新材料。

由上述情形可见,报告期内,华秦科技存在财务内控不规范的情形,包括通过无关联第三方转贷获得贷款金额890万元、进行无真实交易背景的商业票据背书转让融资、与关联方或第三方直接进行资金拆借,令人唏嘘。

而华秦科技报告期内存在财务内控不规范情形的另一面,华秦科技或面临赊销高企的窘境。

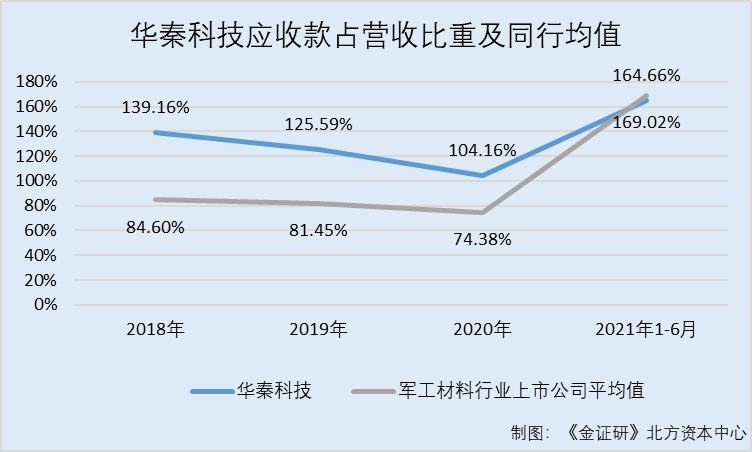

据据签署日期为2021年10月8日的《关于华秦科技首次公开发行股票并在科创板上市申请文件的审核问询函之回复》,2018-2020年各期末,华秦科技应收账款账面余额分别为4,332.51万元、5,076.44万元、19,045.22万元,占当期营业收入的比例分别为91.09%、43.48%、46.02%。2018-2020年各期末,华秦科技主要应收账款的账龄短,账龄在1年以内(含1年)的应收账款余额占应收账款余额的比重分别为93.05%、95.99%、97.67%。

据招股书,在分析应收账款情况时,华秦科技选取的军工材料行业上市公司分别为威海光威复合材料股份有限公司、中简科技股份有限公司、中航航空高科技股份有限公司、西部超导材料科技股份有限公司、北京钢研高纳科技股份有限公司、光启技术股份有限公司。

据招股书,2018-2020年及2021年1-6月,华秦科技的应收账款(含合同资产)、应收票据及应收款项融资的合计金额(以下简称“应收款”),占华秦科技当期营业收入的比重分别为139.16%、125.59%、104.16%、164.66%。同期,上述军工材料行业上市公司平均值为分别为84.6%、81.45%、74.38%、169.02%。

可以看出,2018-2020年,华秦科技应收款占当期营业收入的比重,均高于军工材料行业上市公司平均水平。

问题并未结束。此番上市,华秦科技的信披现“疑云”。

其一,华秦科技审计部部长兼监事任职履历“玩穿越”。

据招股书,吕珺现担任华秦科技的审计部部长、监事,任期为2020年12月1日至2023年11月30日。2004年8月至2008年8月,吕珺担任西安天虹电气有限公司(以下简称“天虹电气”)主管会计。

据市场监督管理局数据,天虹电气成立于2009年12月29日。

这意味着,吕珺在天虹电气成立逾5年前,已在天虹电气“任职”,信披现疑云。

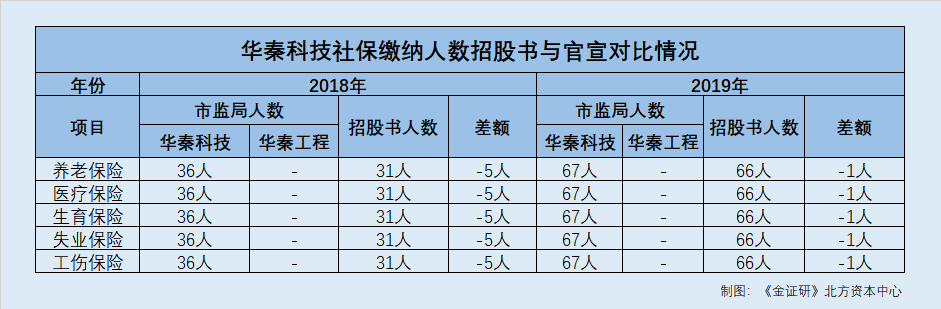

其二,华秦科技的社保缴纳人数与官宣数据“对不上”。

据招股书,截至招股书2022年1月7日,华秦科技拥有1家全资子公司陕西华秦工程技术有限公司(以下简称“华秦工程”),无分公司及参股公司。

据招股书,2018-2020年,华秦科技养老保险的缴纳人数分别为31人、66人、165人,医疗保险、生育保险、失业保险、工伤保险的缴纳人数均分别为31人、66人、173人。

据市场监督管理局数据,2018-2020年,华秦科技养老保险的缴纳人数分别为36人、67人、165人。同期,华秦科技医疗保险、生育保险、失业保险、工伤保险的缴纳人数均分别为36人、67人、173人。

据市场监督管理局数据,华秦科技的子公司华秦工程成立于2020年4月14日。2020年,华秦工程的社保缴纳人数为0人。

根据《金证研》北方资本中心研究,由于招股书披露养老保险、医疗保险、生育保险、失业保险、工伤保险缴纳人数一致的报告期为2018-2019年,则2018-2019年,相对于“官宣”数据,招股书所披露的华秦科技社保缴纳人数,分别少5人、1人。社保缴纳人数与官宣“对不上”,华秦科技信披现疑云。

面对上述问题,此番上市,华秦科技将如何向投资者释放信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。