- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 易安/作者 出云 映蔚/风控

作为叉车的配套关键零部件,国内叉车变速箱行业起步于下游叉车工业的发展。而在与国外厂商的角逐中,国内叉车变速箱行业逐步走向成熟。据工程机械工业协会对33家叉车制造企业统计,2022年1月销售各类叉车同比增长11.7%,其中国内同比增长1.99%,出口同比增长40.8%。

在此背景下,浙江金道科技股份有限公司(以下简称“金道科技”)距离资本市场大门仅“一步之遥”,其于1月17日上市注册申请获得证监会批复。上市的另一面,金道科技的研发费用率及研发人员占比均低于同行均值,且超九成员工系大专及大专以下的学历。此外,金道科技审计机构频被出具警示函,或难勤勉尽责。而且,报告期内,金道科技的产能利用率均超100%,其产能受限背后,却存在延长员工工作时长的情形。值得注意的是,上市前,金道科技收购实控人控制企业,标的评估涉嫌“先上车后补票”。

一、研发费用率及研发人员占比低于同行均值,创新能力或遭拷问

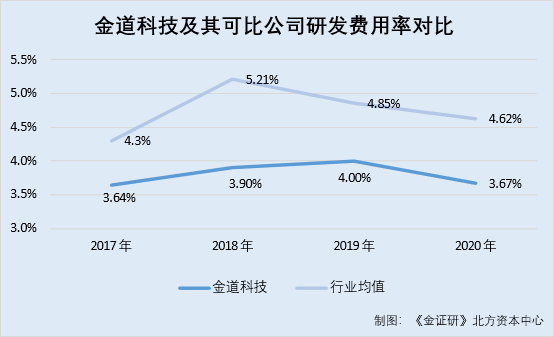

技术创新在产品的生产方法和工艺的提高过程中具有重要作用。而2017-2020年,金道科技的研发费用率持续低于同行平均水平。

据金道科技签署于2022年3月23日的招股书(以下简称“招股书”),金道科技的同行业可比公司分别为杭州前进齿轮箱集团股份有限公司(以下简称“杭齿前进”)、浙江中马传动股份有限公司(以下简称“中马传动”)、浙江万里扬股份有限公司(以下简称“万里扬”)。

据招股书,2018-2020年及2021年1-6月,金道科技的同行业可比公司杭齿前进的研发费用率分别为5.72%、5.81%、5%、4.21%,中马传动的研发费用率分别为4%、3.42%、3.45%、4.43%,万里扬的研发费用率分别为5.89%、5.31%、5.42%、5.75%。

同期,上述可比公司的研发费用率均值分别为5.21%、4.85%、4.62%、4.79%,而金道科技的研发费用率分别为3.9%、4%、3.67%、3.52%。

据2020年招股书,2017年,金道科技及其可比公司杭齿前进、中马传动、万里扬的研发费用率分别为3.64%、5.34%、3.32%、4.23%,金道科技可比公司的研发费用率均值为4.3%。

可见,2017-2020年,金道科技的研发费用率均低于同行业平均水平。

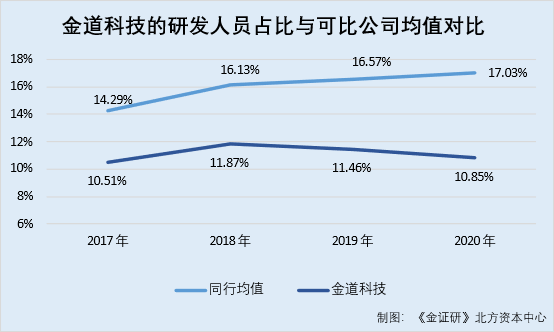

不止于此,2017-2020年,金道科技的研发人员占比亦持续低于同行均值。

据2020年招股书及招股书,2017-2020年年末及2021年6月30日,金道科技的研发人员占其员工人数的比重分别为10.51%、11.87%、11.46%、10.85%、9.95%。

据杭齿前进2017-2020年年报,2017-2020年,杭齿前进的研发人员占其总人数的比例分别为17.32%、20.05%、17.4%、17.9%。

据中马传动2017-2020年年报,2017-2020年,中马传动的研发人员占其总人数的比例分别为12.28%、15.03%、15.99%、15.43%。

据万里扬2018-2020年年报,2017-2020年,万里扬的研发人员占其总人数的比例分别为13.26%、13.32%、16.31%、17.75%。

根据《金证研》北方资本中心研究,2017-2020年,金道科技可比公司的研发人员占其总人数的比重均值分别为14.29%、16.13%、16.57%、17.03%。

除此之外,截至报告期末,金道科技的大专及以下学历的员工人数占比超九成。

据招股书,截至2021年6月30日,金道科技共有员工613人,其中本科及以上、大专、高中及大专、高中以下学历的员工人数分别为39人、61人、182人、331人,分别占金道科技当期员工总数的6.36%、9.96%、29.69%、54%。

根据《金证研》北方资本中心研究,金道科技的大专及以下学历的员工,占其当期员工总数的比例为93.64%。

至此,金道科技不但研发费用率、研发人员占比低于同行均值,而且其大专及以下学历的员工占比超九成。金道科技未来如何保持创新能力?尚未可知。

二、审计机构因执业问题频“吃”警示函,或难勤勉尽责

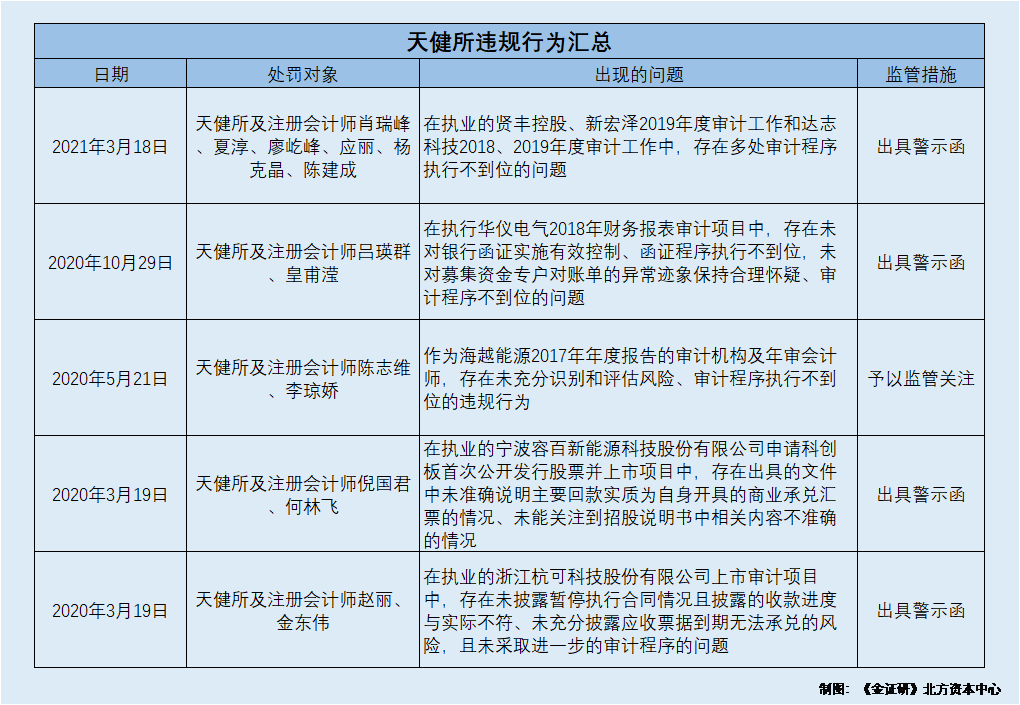

资本市场本质是信息市场,信息披露需保持真实、准确、完整。需要指出的是,金道科技的审计机构频因审计工作问题,被出具监管措施。

据招股书,金道科技此次上市的审计机构为天健会计师事务所(特殊普通合伙)(以下简称“天健所”)。

据广东证监局〔2021〕12号文件,2021年3月18日,天健所及相关注册会计师在执业的贤丰控股股份有限公司、广东新宏泽包装股份有限公司2019年度审计工作和广东达志环保科技股份有限公司2018、2019年度审计工作中,存在多处审计程序执行不到位等问题,被广东证监局采取出具警示函的行政监管措施。

据浙江证监局公开信息,2020年10月29日,天健所及相关注册注册会计师因在执行华仪电气股份有限公司2018年财务报表审计项目中,存在未对银行函证实施有效控制、函证程序执行不到位,未对募集资金专户对账单的异常迹象保持合理怀疑、审计程序不到位的问题,被浙江证监局采取出具警示函的监督管理措施。

据上证公监函〔2020〕0057号文件,2020年5月21日,天健所及相关注册会计师因作为海越能源集团股份有限公司2017年年度报告的审计机构及年审注册会计师,存在未充分识别和评估风险、审计程序执行不到位的违规行为,导致未能发现公司财务报表存在错报,被上交所予以监管关注的监管措施。

据证监会发布的公开信息,2020年3月19日,天健所及相关注册会计师因在执业的容百科技申请科创板首次公开发行股票并上市项目中,存在出具的文件中未准确说明主要回款实质为自身开具的商业承兑汇票的情况、未能关注到招股说明书中相关内容不准确的情况,被采取出具警示函的监督管理措施。

据浙江证监局公开信息,2020年3月19日,天健所及相关注册会计师因在执业的浙江杭可科技股份有限公司上市审计项目中,存在未披露暂停执行合同情况且披露的收款进度与实际不符、未充分披露应收票据到期无法承兑的风险,且未采取进一步的审计程序的问题,被浙江证监局采取出具警示函的行政监管措施。

根据《金证研》北方资本中心研究,天健所及其注册会计师,因审计过程未能勤勉尽责、审计程序执行不到位等问题,被监管层四次出具警示函、一次予以监管关注。至此,金道科技的审计机构天健所,频“吃”警示函,能否难勤勉尽责?

三、产能利用率超100%被问询,牵出延长员工工时异象或存隐忧

由于激烈的市场竞争和买方市场的存在,企业所面临的竞争压力日益加大。为了扩大规模,企业常常需要通过扩充产能来实现。此番上市,金道科技拟募资3.9亿元用于扩充产能,而产能利用率现疑云。

据招股书,金道科技称以产品件数为产能统计标准无法真实反映其生产能力,故选择齿轮车间的生产工时数反映金道科技所具有的真实产能情况。

据签署日为2021年9月28日的《关于浙江金道科技股份有限公司首次公开发行股票并在创业板上市的审核问询函的回复》(以下简称“首轮问询回复”),为根据业务模式和产品特征,为了更真实地反映产能情况,根据齿轮车间的标准生产工时作为生产的产能,即产能=∑齿轮车间人员人数*年标准工作天数*每天标准工时8小时。

据招股书,2018-2020年及2021年1-6月,金道科技齿轮车间的标准生产工时分别为37.62万小时、38.9万小时、34.38万小时、17.2万小时,实际生产工时分别为46.39万小时、46.32万小时、42.46万小时、23.3万小时。

2018-2020年及2021年1-6月,金道科技的产能利用率分别为123.3%、119.06%、123.49%、135.45%。

可以看出,2020年,金道科技齿轮车间的标准生产工时、实际生产工时有所下滑。

蹊跷的是,金道科技2020年的变速箱产量反而增加。

据招股书,金道科技专注于工业车辆变速装置行业,主要从事各类叉车等工业车辆变速箱的研发、生产及销售。

据招股书,金道科技的产品包括机械传动变速箱、液力传动变速箱、电动叉车变速箱、工程机械变速箱、主减速器、桥箱一体以及叉车配件等。

据招股书,2018-2020年及2021年1-6月,金道科技的机械传动变速箱产量分别为4.1万台、4.64万台、5.71万台、3.47万台,液力传动变速箱产量分别为3.79万台、3.19万台、4.28万台、2.51万台,电动传动变速箱产量分别为3.65万台、4.8万台、6.64万台、4.32万台。同期,金道科技的叉车变速装置产量合计分别为12.85万台、13.82万台、17.59万台、10.95万台。

可见,相较于2019年,金道科技叉车变速装置的产量增幅为27.33%。

而2020年产量增长背后,金道科技存在适当延长员工工作时间的情形。

据首轮问询回复,金道科技报告期内生产场所相对受限,难以容纳更多的生产设备及人员。因此,为了满足生产需求,金道科技存在适当延长员工工作时间的情况,从而使得齿轮车间生产人员的日均工作时长大于8小时,按照工时测算的产能利用率超过100%。

且金道科技坦承,其存在一定程度违反劳动法的情形。

据首轮问询回复,报告期内,金道科技部分员工存在平均每周工作时间超过四十四小时、每周工作休息少于一日的情况。上述情况未经劳动行政部门批准,根据《劳动法》第九十条的相关规定,存在“由劳动行政部门给予警告,责令改正,并可以处以罚款”的风险。

在此情况下,金道科技仍募资扩产。

据招股书,金道科技本次上市拟募资3.9亿元用于“新能源物流传动机械及液力传动变速箱建设项目”、6,000万元用于“技术研发中心项目”。

而本次募集资金投资项目建成后,金道科技将新增年产电动叉车变速箱产能8万套,新增年产液力传动变速箱产能6万套。

上述情形或表明,报告期内,金道科技的产能利用率均超100%,其产能受限背后,却存在延长员工工作时长的情形。倘若不延长员工的工作时间,金道科技以齿轮车间的生产工时数反映所具有的真实产能又是多少?存疑待解。

四、向实控人收购同业公司运通机械,评估上演“先上车后补票”异象

此前,为减少关联交易,金道科技收购了实控人控制的企业。

据招股书,浙江金道控股有限公司(以下简称“金道控股”)持有金道科技45%的股权,系金道科技的控股股东。金言荣、王雅香分别持有金道控股70%、30%的股权。

据招股书,金道科技的实际控制人为金言荣、金刚强、王雅香、金晓燕。

据招股书,金道控股的股东金言荣与王雅香系夫妻关系,金言荣与金刚强系父子关系,金言荣与金晓燕系父女关系。2018年1月1日,金言荣、金刚强、王雅香及金晓燕四人(以下简称“金氏家族”)签署了《一致行动人协议》。

据招股书,截至招股书签署日2022年3月23日,股东金言荣、王雅香、金刚强、金晓燕分别持有金道科技股份的44.5%、14.37%、20%、10%,合计持股88.87%。

2018年,金道科技收购了一家“同业”公司。

据招股书,金道科技于2018年2月收购了绍兴运通液力机械有限公司(以下简称“运通机械”),构成同一控制下企业合并。经过追溯,2018-2020年及2021年1-6月,即报告期内,运通机械作为唯一一家纳入金道科技合并财务报表范围的子公司。

据招股书,收购前,金道科技存在向运通机械采购外协加工、叉车转向器,运通机械存在向金道科技租赁生产场地等关联交易。另一方面,由于运通机械在经营范围上与金道科技存在同业关系,在主要客户方面与金道科技存在较大重合。为了消除同业竞争、减少关联交易,发挥协同效应,金道科技收购了运通机械100%股权。

值得注意的是,此次收购于2018年12月才追溯评估,上演“先上车后补票”的异象。

据招股书,2018年1月20日,金道科技与王雅香、周鼎崐、戴豫签订《股权转让协议》,金道科技以800万元的总价受让王雅香、周鼎崐和戴豫分别持有的运通机械50%、25%和25%的股权。2018年2月,金道科技向上述转让方支付了股权转让价款,并于同月办理了工商变更登记手续。

据招股书,金道科技收购运通机械100%股权的交易价格为800万元,系交易各方协商确定。

2018年12月3日,坤元资产评估有限公司就金道科技收购运通机械100%股权事项出具了《资产评估报告》(坤元评报【2018】653号),追溯评估了运通机械股东全部权益在2017年12月31日的市场价值,按照收益法评估运通机械股东全部权益为850万元。

换言之,2018年2月,金道科技收购了实控人控制的运通机械,直到2018年12月,才出具评估报告,是否存在“先上车后补票”的嫌疑?不得而知。

面对上述种种问题,即将登陆资本市场的金道科技,又能否站稳脚跟?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。