- 微信

微信扫一扫

微信扫一扫 - 搜索

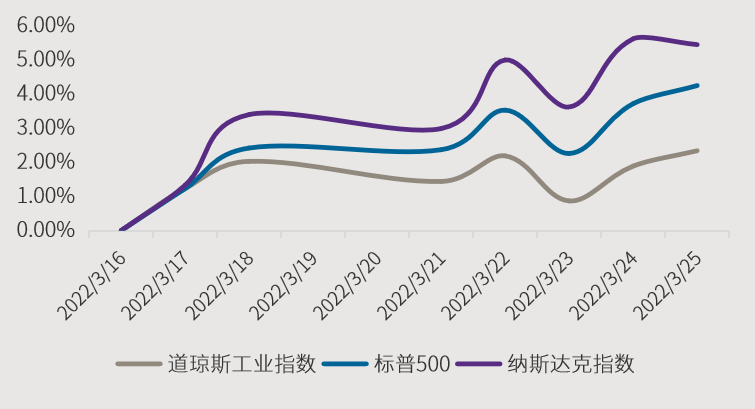

上周美股继续收涨,万得数据显示,截至3月25日,道琼斯指数全周上涨0.31%,标普500指数上涨1.79%,而纳斯达克指数上涨达1.98%。并且,如果自美联储3月议息会议宣布升息算起,截至3月25日,道琼斯指数上涨了2.34%,标普500指数上涨4.25%,而纳斯达克指数上涨更达到了5.45%。

资料来源:Wind 资料日期:2022/3/17~3/25。

这好像与市场的预期有些出入。美国在2月份CPI创下同比上涨7.9%的纪录,3月美联储会议中,除了升息25个基点应对外,也透露出今年不排除连续加息,以及最快5月就开启缩表的可能性。市场除了担心整体偏鹰派的政策表述,也关注较快的升息步伐是否可能将经济带入衰退;不过,这些似乎都暂时无碍美股近期的走强。

一、没坏消息就是好消息

首先,近期市场并没有出现更多的利空消息。尽管俄乌局势仍然僵持,但一来战事已延续超过1个月,初期震荡的情绪也大部份反应在前期的价格波动中;上周双方零星冲突持续,但也没有传出事态进一步恶化的消息;此外,一度涨超130美元一桶的原油价格,上周回到每桶110~116美元左右,都有助于美股的反弹持续。

二、美国经济或仍保持韧性

美股的底气可能还是来自于经济仍然保持一定的韧性。IHS Markit 3月24日公布美国3月采购经理人指数初值,制造业PMI从2月的57.3攀升至58.5,优于预期的 56.6,创下近6个月的新高,其中生产、新订单和就业分项都出现较强劲的增长,同时,交货延迟时间创下自2021年1月以来的最低增速;服务业PMI从上月的56.5 升至58.9,优于预期的56,更创下近8个月的新高,显示尽管俄乌冲突引发能源与大宗商品价格上涨,但由于美国国内商品与服务需求强劲,以及新冠疫情限制松绑,再加上供应链中断情形略有改善,推动美国经济持续复苏。美国财政部长叶伦在25日受访时也表示,美国有强劲的就业市场支撑,消费者支出强劲,税收收入成长也超出预期,至于原油价格近期出现较大涨幅,但美国是能源的净出口国,因此所受到的影响相对较小。

上投摩根认为,美联储的连续加息以及缩表,固然会对美国经济及股市产生一定的影响,但就像货币宽松和财政刺激的具有一定的滞后性,政策的缩紧的负面影响或在更长的一段时间后才会显现,今年的经济增长仍可能在强劲需求的带动下保持均值以上的水平。此外,经济中对利率较为敏感的房屋建设、资本支出以及汽车销售,因疫情及供应链的紧张,都还存在大量被压抑的需求;根据MarkLines全球汽车产业平台的数据显示,在新冠大流行之前的五年中,汽车销量平均为每年1720万辆,但由于长期供应短缺,过去两年的平均销量仅为每年1470万辆。更不用说因疫情影响较大的旅游、娱乐、休闲等需求,这些需求在今年不太可能因美联储年内计划的七次加息而显著减少。

尽管从政策的滞后性以及美国的强劲需求来看,年内美股都仍具有一定的机会,但投资人也不宜将最近两周美股的强劲反弹视为常态;在国际局势方面,俄乌冲突仍存在很大的不确定性,可能对未来市场情绪造成间歇性干扰;从基本面来看,今年美股上市公司盈利增长弱于去年是大概率事件,对美股全年的回报预期应有所降低;在行业方面,建议关注受益拜登政府基建法案的相关板块,警惕欧盟达成临时协议的《数字市场法案》对大型科技成长股可能带来的负面影响;总体而言,今年整体的投资波动明显加大,投资人宜以长期主义的心态,降低短期事件对情绪的干扰,并以更多元均衡的投资组合来应对。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。