- 微信

微信扫一扫

微信扫一扫 - 搜索

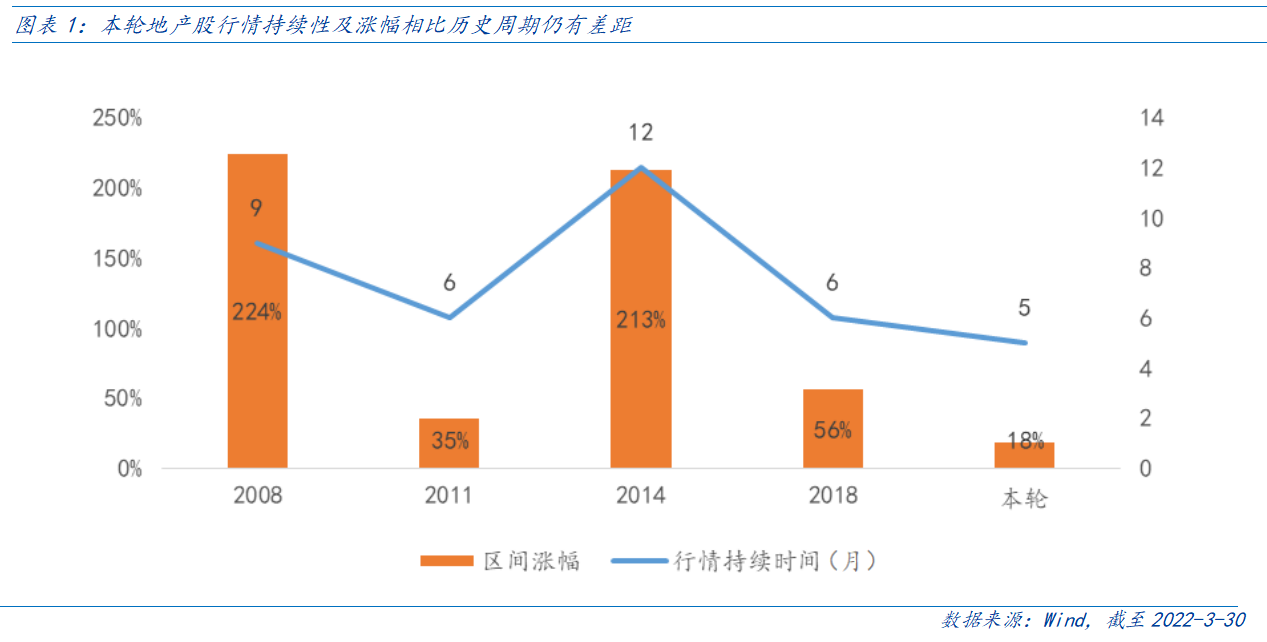

自2021年四季度以来,稳增长政策持续发力,房地产调控出现边际放松,地产板块演绎“政策边际缓和”的上涨行情,相对沪深300取得显著超额收益。

历史上的四轮稳增长周期中,地产股的行情往往启动于政策宽松预期,并可以持续到销售、融资等数据改善,行情结束时点往往略领先或同步于政策的收敛。

本轮地产股行情启动自2021年11月数据大幅恶化下的宽松预期。申万房地产指数自2021年11月5日企稳回升,至今上涨17.65%,相对沪深300取得30.27%的超额收益,但对比历史稳增长周期中地产股的上涨幅度仍有差距。

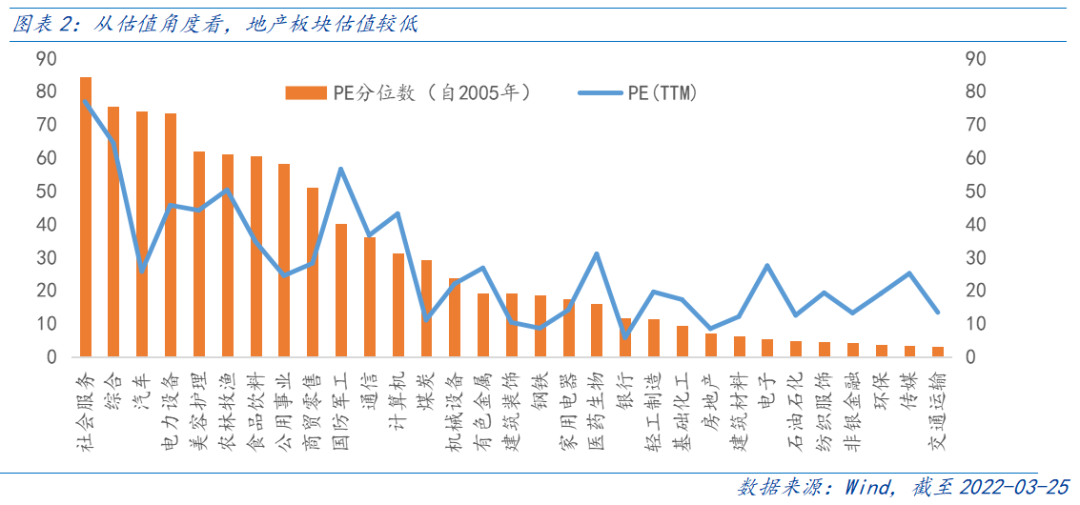

从估值角度来看,当前地产板块绝对估值水平为8.5倍,分位数在历史7%分位,估值并不贵,仍具有较强的安全边际。

稳地产,政策正常化修复有望加速推进。房地产是我国国民经济的支柱产业,对于经济金融稳定和风险防范具有重要的系统性影响。在经历过去多重调控和资金困境之下,房地产对经济影响可能逐步进入低位拖累阶段。因此,在今年我们明确了5.5%左右的增长目标之下,稳地产重要性更加凸显。

去年年底开始,中央逐步表态支持首套刚需及改善性需求,“因城施政”已于近期明显发力,银保监会、人民银行联合发文推出的新市民支持政策,或将惠及3亿人。

但从2月的数据来看,地产的投资和销售端数据仍未扭转下行趋势,考虑到政策放松传导至数据改善仍需时间,从历史经验来看,相关板块仍有积极布局的空间。此外,长期来看,随着地产行业格局的优化,集中度提升,优质房企龙头将具有较高的配置价值。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。