- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 南风/作者 沐灵 映蔚/风控

2021年11月,北交所开市,与科创板、创业板形成差异化发展。而2022年3月,新三板多家挂牌企业表示计划撤回北交所上市申报材料,创下北交所去年开市以来的单月新高。其中,广东汇群中药饮片股份有限公司(以下简称“汇群中药”)也是“撤单”队伍的一员,其于3月21日向北交所申请撤材料。

观其背后,近年来,国内中药饮片加工行业主营业务收入增速整体下滑。不仅如此,汇群中药多个下游市场销售额增速亦放缓。值得关注的是,政策鼓励推广“智慧药房”,而汇群中药的“智慧药房”及代煎业务的开展时间,或晚于同行5-6年。另一方面,汇群中药饮片供应商、中药材贸易供应商被查出生产销售劣药,汇群中药的产品质量能否得到保障?或将打上“问号”。

一、所处行业主营业务收入增速下滑,多个下游市场销售额增速放缓

对于一个产业链来说,上游影响中游,中游影响下游,环环相扣。近年来,汇群中药所属行业的主营业务收入增速连续两年下降。

据汇群中药于2021年6月28日签署的公开发行股票说明书(申报稿)(以下简称“公开转让说明书”),汇群中药的主营业务为中药饮片的研发、生产和销售。汇群中药所处的行业为“C27医药制造业”及“C273中药饮片加工业”。

据公开转让说明书,汇群中药的同行业可比公司共5家,分别为广州市香雪制药股份有限公司(以下简称“香雪制药)、河南太龙药业股份有限公司(以下简称“太龙药业”)、浙农集团股份有限公司(以下简称“浙农股份”)、四川新荷花中药饮片股份有限公司(以下简称“新荷花”)、广州至信药业股份有限公司(以下简称“至信药业”)。

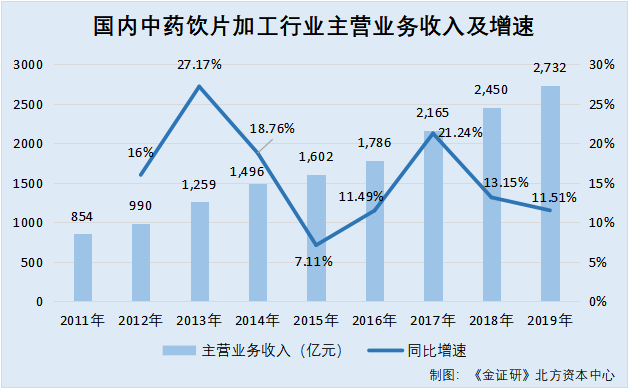

据至信药业于2021年3月29日签署的招股股说明书(以下简称“至信药业招股书”),2011-2019年,国内中药饮片加工行业的主营业务收入分别为854亿元、990亿元、1,259亿元、1,496亿元、1,602亿元、1,786亿元、2,165亿元、2,450亿元、2,732亿元。2012-2019年,中药饮片加工行业的主营业务收入同比增速分别为16%、27.17%、18.76%、7.11%、11.49%、21.24%、13.15%、11.51%。

即表明,2012-2019年,中药饮片加工行业主营业务收入的同比增速整体呈下降趋势,其中2018-2019年持续下滑。

此外,汇群中药下游零售药店终端中药饮片的销售额同比增速下降。

据公开转让说明书,2018-2020年,汇群中药主营业务收入占营业收入的比例均为100%,且其来自华南、华东、华北、华中、西南地区的主营业务收入,合计占主营业务收入的比例远超九成。

换言之,报告期内,即2018-2020年,汇群中药的主营业务收入主要来自境内。

据公开转让说明书,汇群中药的客户主要为药品零售连锁企业、单体销售终端、医院、制药企业及医药商业流通企业。

据公开转让说明书,2018-2020年,汇群中药对药品零售连锁企业的销售收入分别为1.03亿元、1.04亿元、1.24亿元,占汇群中药当期主营业务收入的比例分别为33.32%、30.54%、33.47%。同期,汇群中药对单体销售终端的销售收入分别为8,838.29万元、9,937.22万元、9,185.27万元,占汇群中药当期主营业务收入的比例分别为28.65%、29.09%、24.83%。

2018-2020年,汇群中药对医院的销售收入分别为611.44万元、751.6万元、834.02万元,占汇群中药当期主营业务收入的比例分别为1.98%、2.2%、2.25%。同期,汇群中药对医药商业流通企业的销售收入分别为4,275.12万元、5,218.81万元、5,878.69万元,占汇群中药当期主营业务收入的比例分别为13.86%、15.28%、15.89%。

2018-2020年,汇群中药对制药企业的销售收入分别为6,612.19万元、7,644.99万元、8,448.39万元,占汇群中药当期主营业务收入的比例分别为21.43%、22.38%、22.84%。

根据《金证研》北方资本中心研究,2018-2020年,汇群中药对下游药品零售企业、单体销售终端、医院、医药商业流通企业及制药企业的销售收入,持续占汇群中药当期主营业务收入的九成以上。

据公开转让说明书,2018-2020年,汇群中药的中药饮片销售收入分别为2.26亿元、2.49亿元、2.83亿元,占汇群中药当期主营业务收入的比例分别为73.23%、72.77%、76.5%。

即报告期内,中药饮片销售收入占汇群中药当期主营业务收入的比例,均超七成。

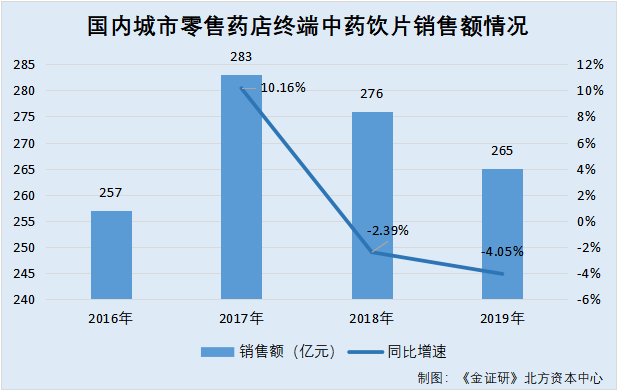

据中国网引援数据,2016-2019年,国内城市零售药店终端中药饮片的销售额分别为257亿元、283亿元、276亿元、265亿元。2017-2019年,国内城市零售药店终端中药饮片的销售额同比增速分别为10.16%、-2.39%、-4.05%。

换言之,2018-2019年,国内城市零售药店终端中药饮片的销售额逐年下滑,且现负增长。

另一方面,国内医院数量增速下降,且2018年起截至2020年连续下降。

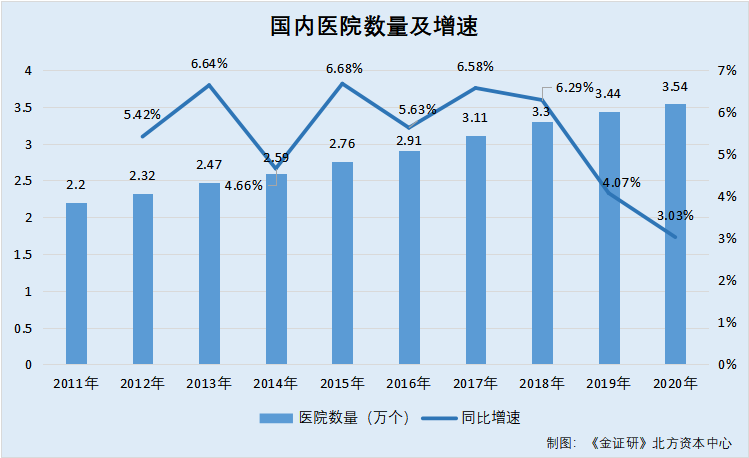

据国家统计局数据,2011-2020年,国内医院数量分别为2.2万个、2.32万个、2.47万个、2.59万个、2.76万个、2.91万个、3.11万个、3.3万个、3.44万个、3.54万个。

则2012-2020年,国内医院数量的同比增速分别为5.42%,6.64%、4.66%、6.68%、5.63%、6.58%、6.29%、4.07%、3.03%。

可以看出,2018-2020年,国内医院数量的同比增速持续下降。

值得注意的是,2016-2020年,药品流通行业销售总额同比增速整体下降。

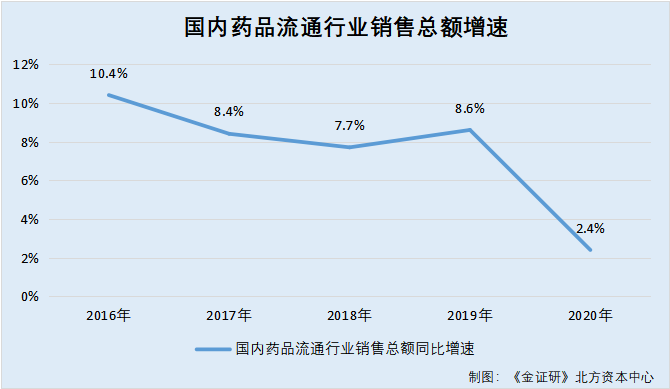

据商务部市场运行和消费促进司发布的《2020年药品流通行业运行统计分析报告》,2016-2020年,国内药品流通行业的销售总额分别为1.84亿元、2亿元、2.16亿元、2.37亿元、2.41亿元。同期,国内药品流通行业销售总额的同比增速分别为10.4%、8.4%、7.7%、8.6%、2.4%。

上述情形表明,2020年,国内药品流通行业销售总额的同比增速,较2016年下降8个百分点。

由此可见,2016-2020年,国内药品流通行业销售总额同比增速整体呈下降趋势。

而且,2020年,国内制药企业销售额同比增速较2012年,下降24.5个百分点。

据中药协会数据,2011-2020年,国内制药企业的销售收入从4,684亿元增长到7,665亿元,但增速正在逐年放缓。2012年,国内制药企业销售额的增长率为28.5%。2020年,国内制药企业销售额的增长率为4%。

即2020年,国内制药企业销售额的增长率,较2012年下降24.5个百分点。

上述情形表明,相比2017年,2019年,汇群中药所处行业中药饮片加工行业的 主营业务收入增速下滑了超9个百分点。从汇群中药下游来看,近年内,国内城市零售终端药店的中药饮片销售额、医院数量、医药流通行业销售总额的同比增速均整体呈下降趋势。并且2020年,国内制药企业的销售额增速较2012年下降超24个百分点。上述情形对汇群中药未来成长影响几何?待时间解答。

一波未平一波又起。

二、智慧药房及代煎服务布局或落后于多家同行,市场竞争力或遭拷问

近年来,政策积极鼓励互联网+医药的发展。其中,政策指出要推广智慧药房,提高中药饮片等药事服务水平。

据国办发[2018]26号文件,该文件明确指出要推广“智慧中药房”,提高中药饮片、成方制剂等药事服务水平。

据国卫规划发[2018]22号文件,2018年7月10日,中医药管理局及卫生健康委员会决定,在全医药行业开展“互联网+医疗健康”便民惠民活动,实现改善患者就医体验,让患者少排队、少跑腿;鼓励有条件的医疗机构推进“智慧药房”建设,方便群众及时取药。对于提供中医药服务的各级医疗机构,政策建议要借助信息技术便捷实现中药饮片代煎、配送服务,解决患者排队久、煎药不便及取药难等问题。

据中药协会公开信息,2019年,线上药房发展迅速。线上复诊、线上送药、线上预约将成为“互联网+医疗”的标配。同时,现代物流配送体系的成本和效率远大于传统医药商业,综合电子商务物流服务平台,可以有效解决低成本配送的问题。移动互联时代,线上线下同步,才能掌握未来药品销售的主动权。

可见,医药行业的政策支持探索和推广智慧药房建设。

值得关注的是,汇群中药对智慧药房业务布局,或落后于多家同行业可比公司5-6年。

据公开转让说明书,汇群中药的同行业可比公司分别为香雪制药、太龙药业、浙农股份、新荷花、至信药业。

据深证上审[2021]131号文件,新荷花已于2021年4月21日终止创业板上市审核。

据至信药业招股书,康美药业股份有限公司(以下简称“康美药业”)、香雪制药及太龙药业智慧药房业务及煎药服务开展的时间分别为2015年、2016年、2015年。同时,至信药业在线药房业务开展的时间为2015年,未开展煎药业务。

据至信药业招股书,至信药业“在线药房”业务模式,与上述主要竞争对手的智慧药房业务类似。

据公开转让说明书,汕头市汇群堂智慧中药房有限公司(以下简称“汇群药房”)成立于2021年6月2日,为汇群中药的全资子公司,主营业务为中药饮片代煎服务及药品零售。截至签署日2021年6月28日,汇群药房暂无最近一年的财务数据。

据公开转让说明书,除了子公司汇群药房的企业注册名称内含有“智慧”两字以外,汇群中药的公开转让说明书并无其他相关“智慧”业务的介绍说明。在汇群中药的公开转让说明书中搜索“线上”“在线”“电商”,亦无相关内容。

上述情形或说明,对于“智慧药房”业务,汇群中药仅子公司汇群药房的企业名称中提到了“智慧”两字,且该子公司于2021年6月成立。这是否意味着,汇群中药“智慧药房”业务的开展时间,落后于多家同行业可比公司?该打上问号。

此外,2018-2020年,智慧药房业务已为同行业可比公司至信药业贡献上亿元收入。

据至信药业招股书,2018-2020年,至信药业“在线药房”模式对应的收入分别为3,239.42万元、3,187.28万元、3,597.15万元,占至信药业当期主营业务的比例分别为6.67%、6.54%、8.18%。

计算可知,2018-2020年,至信药业“在线药房”模式的累计收入为1亿元。

据康美药业2020年度报告,康美药业首创并运营五年多“智慧药房”模式,其相关标准写入中医药管理局文件,并在国内推广应用。康美药业通过对“智慧药房”的实践,搭建了O2O移动医疗模式,利用互联网技术等改造传统就医用药流程。

2020年,康美药业的“智慧药房”业务不断优化用户体验,已试行中药调剂自动化,研究规划煎药自动化,并进一步提升自动化运营水平。与此同时,康美药业的“智慧药房”业务已在广州、深圳、北京等十多个城市落地实施。同期,康美药业以“智慧药房”为主要核心的数据入口,全面积累医疗机构、社区、医生、消费者、药材、疾病信息,为大数据开发提供充足的数据源,支撑其研发中心的运作。

据中国网发布于2021年3月26日的公开信息,国内累计建成投入运营的院外智慧共享中药房达到200多家。煎药中心对区域内医院提供集中调剂煎药配送到家的服务,满足了患者方便用药需求。同时提高了中药饮片的流通效率。

这意味着,2018-2020年,汇群中药的同行业可比公司至信药业“在线药房”的累计营业收入达上亿元。与此同时,至信药业的主要竞争对手之一康美药业,其“智慧药房”业务已在国内十多个城市实施。且实际上,国内已有200多家院外智慧共享中药房建成并运营。

值得一提的是,汇群中药提供中药代煎服务时间,或同样落后于多家同行业可比公司。

据公开转让说明书,汇群药房成立于2021年6月2日,主营业务为中药饮片的代煎服务及药品零售。

据至信药业招股书,2015年,康美药业开展智慧药房业务,其线下通过“康美城市中央药房”为患者提供中药饮片和中西成药审方、调剂、中药煎煮、膏方等传统制剂个性化加工、送药上门、药事咨询等服务。

同期,太龙药业开展智慧药房服务,其通过计算机、互联网、物联网等技术对煎药过程进行智能控制,从而实现对电子处方的接收、条码煎药单的打印、中药的调剂、浸泡、煎煮、包装、配送等环节的全过程控制与管理的创新煎药服务模式。

2016年,香雪制药开展智慧药房业务,其为医疗终端和患者提供的延伸服务,包括代煎、中药饮片、秘制膏方以及丸剂配送服务。此外,至信药业的煎药中心已建成,预计将于2021年上半年投入使用。

基于前述情况,除了浙农股份以及已终止上市的新荷花外,汇群中药的同行业可比公司香雪制药、太龙药业及至信药业开展“智慧药房”业务的时间分别为2016年、2015年、2015年。同时,上述3家同行业可比公司开展煎药业务的时间或分别为2016年、2015年、2021年上半年。然而,直到2021年6月,汇群中药或才开展“智慧药房”及提供煎药服务,显然落后同行5至6年的时间。

由上述情形,若汇群中药“智慧药房”业务的布局,及提供煎药服务的时间均晚于同行业可比公司,其未来市场竞争力如何?不得而知。

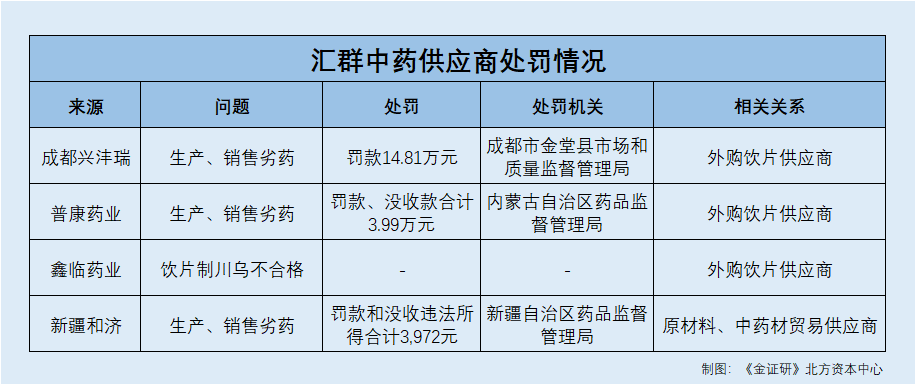

值得注意的是,汇群中药多家供应商因生产销售劣药被处罚。

三、供应商因生产销售劣药“吃”罚单,药品质量存隐忧

质量是企业的生命,提高产品质量或能成为加速企业发展的“车轮”。而对于汇群中药来说,多家供应商被行政处罚。

其中,与汇群中药累计交易逾千万元的外购饮片供应商,因生产劣药遭行政处罚。

据商务部2020年7月16日发布的公开信息,中药饮片仍是药品检验“不合格”发生的重灾区。中药饮片不合格的问题早已是中药行业的“痼疾”。

据公开转让说明书,2018-2020年,汇群中药外购中药饮片的销售收入分别为1,966.99万元、2,523.29万元、2,106.84万元,占汇群中药当期主营业务收入的比例分别为6.38%,7.39%,5.69%。

即2018-2020年,汇群中药外购中药饮片的累计销售收入为6,597.12万元。

据《汇群中药及申港证券关于第一轮问询的回复》(以下简称“第一轮回复函”),毒性饮片、曲类饮片需要特殊资质或标准要求,如法半夏、制草乌、胆南星、建曲等,汇群中药目前全部予以外购。

2018年,汇群中药与成都兴沣瑞中药饮片有限责任公司(以下简称“成都兴沣瑞”)开始合作,并逐步将部分品种以商标授权方式进行定制化外购。2018-2020年及2021年1-6月,汇群中药向成都兴沣瑞的采购额分别为227.22万元、515.05万元、384.39万元、369.17万元。

据金堂市管处[2019]80号文件,2019年2月3日,成都兴沣瑞因生产销售劣药,被成都市金堂县市场和质量监督管理局处以罚款14.81万元、没收违法所得和非法财物、责令停业整顿。

也就是说,报告期内,汇群中药累计交易逾千万元的外购饮片供应商成都兴沣瑞,2019年因生产销售劣药被查处。

问题尚未结束。

据公开转让说明书,截至2020年12月31日,内蒙古普康药业有限公司(以下简称“普康药业”)为汇群中药预付账款余额的第一大供应商,汇群中药对普康药业的预付账款账面余额为509.69万元,占汇群中药预付账款的比例为50.44%。

同时,截至公开转让说明书签署日2021年6月28日,普康药业亦为汇群中药授权商标许可使用的企业之一,许可年限为2021年1月1日至2021年12月31日。汇群中药许可普康药业使用的商标为第五类商标,其注册号为17118843。普康药业被许可在麝香中药饮片上,使用该商标。

据第一轮回复函,部分特殊饮片产品供应稀缺,需要寻找能够较稳定供货的合作方。如汇群中药向普康药业采购麝香、炮山甲、羚羊粉等。

据(内)药监药二分罚[2020]2号文件,2020年12月21日,普康药业因生产、销售劣药“制草乌”被处罚款、没收违法所得和非法财物,被内蒙古自治区药品监督管理局罚款及没收违法所得的金额合计为3.99万元。

这意味着,2020年12月,汇群中药的外购饮片供应商普康药业因生产销售劣药被查处。

除此之外,2018年,汇群中药另一外购饮片供应商,被查出饮片不合格。

据第一轮回复函,2018-2020年及2021年1-6月,汇群中药向四川江油鑫临附子药业有限公司(以下简称“鑫临药业”)采购制川乌等饮片等,共39批次。同期,汇群中药向鑫临药业的采购金额分别为46.06万元,11.28万元、85.93万元、77.71万元。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,汇群中药向鑫临药业的累计采购金额为220.48万元。

据黑食药监应急[2018]26号文件,2018年1月6日,鑫临药业生产的批号为170202的制川乌因不符合《药典》2015年版一部中的要求,经哈尔滨市药品检验所检验不合格。

而且,2017年,汇群中药一家原材料及中药材贸易供应商,因生产、销售劣药被处罚。

据公开转让说明书,汇群中药的主营业务为中药饮片的研发、生产和销售,同时基于客户需求和供应链管理效率,汇群中药也开展部分中药材贸易及成品分销等业务。汇群中药主要通过产区采购及商业流通企业等途径进行大黄等中药材的采购,向医药商业企业、中药饮片厂、中成药厂等客户销售。

据公开转让说明书,九州通医药集团股份有限公司(以下简称“九州通集团”)为一家以中西药、医疗器械批发等为主业的大型医疗流通企业,汇群中药向九州通不同子公司销售中药饮片和采购中药材。

据公开转让说明书,2018-2019年,“九州通”均为汇群中药的第四大供应商,汇群中药向“九州通”的采购金额分别为894.62万元、935.89万元,占汇群中药当期采购总额的比例分别为3.7%、3.96%。“九州通”包括新疆和济中药饮片有限公司(以下简称“新疆和济”)等。

据公开信息,截至查询日2022年1月14日,新疆和济为九州通集团的子公司之一。

据公开转让说明书,2018-2020年,汇群中药向新疆和济采购原材料的金额分别为52.88万元、121.22万元、28.27万元。2018年,汇群中药向新疆和济采购中药材贸易交易的金额为12.54万元。

根据《金证研》北方资本中心研究,2018-2020年,汇群中药向新疆和济的累计采购金额为214.91万元。

据(新)食药监局[2017]6号文件,2017年10月21日,新疆和济因生产、销售劣药“鸡内金”“大黄”“僵蚕”中药饮片,被新疆自治区药品监督管理局罚款和没收违法所得合计3,972元。

由此,汇群中药的原材料、中药材贸易供应商新疆和济因生产、销售劣药被处罚。

简而言之,汇群中药的外购饮片供应商成都兴沣瑞、普康药业均因生产、销售劣药被处罚。不止如此,汇群中药的外购饮片供应商鑫临药业亦被查出生产的中药饮片不合格。2017年,汇群中药的原材料、中药材贸易供应商新疆和济因生产、销售劣药被处罚。供应商产品频遭处罚,作为下游的汇群中药,其药品质量存隐忧。

至此,汇群中药未来又会面临什么样的挑战?待时间给出答案。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。