- 微信

微信扫一扫

微信扫一扫 - 搜索

今年以来,电池板块调整较多,除了前期涨幅因素以外,叠加疫情、流动性等因素,整个电池板块今年调整较大。今天再从中长期谈下电池板块的景气度。

1、销量快速增长,渗透率正在提升

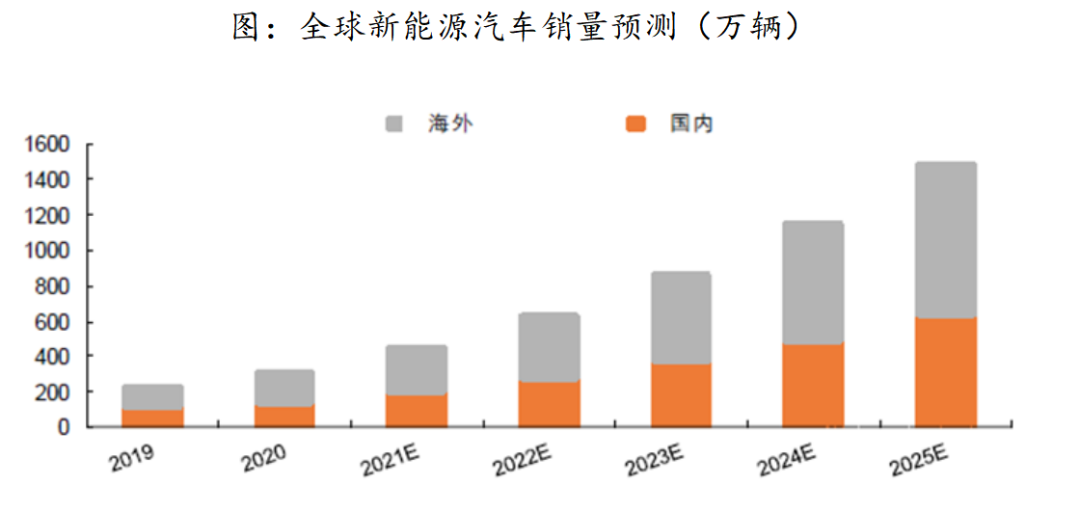

随着全球能源危机和环境污染问题日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识。2020年,全球新能源汽车销量由2012年的14万辆提升至331万辆,年复合增速超过40%;渗透率从0.2%增长至4%。

2021年全球新能源车型累计销售650万辆,同比增长108%;中国销售350万辆,同比增长165%;国内市场渗透率增长至13.4%。

2022年2月全球新能源汽车销售约54.9万辆,同比增长105%;动力电池装机量约22.77GWh,同比增长126%。

中短期来看,全球节能减排政策将驱动新能源汽车渗透率快速提升。长期来看,智能化升级将带来汽车产业的颠覆性革命,为新能源汽车行业带来更大的成长空间。在此背景下,预计全球新能源汽车销量在2025年将达到1500万辆,2030年达到2300万辆,未来市场容量增长有望超过十倍。

2、政策强力推动,新能源车渗透率快速提升

7月30日,中央召开政治局会议,会议要求:“要挖掘国内市场潜力,支持新能源汽车加快发展”。这是从战略高度给新能源汽车发展的一次定调。

2020年11月,《新能源汽车产业发展规划(2021-2035年)》正式通过,《规划》指出了未来15年新能源汽车产业的发展方向,从技术创新、制度设计、基础设施等方面支持新能源汽车产业加快发展步伐。《规划》明确到2025年中国新能源汽车新车销量占比达到20%左右。根据规划估算,到2025年国内新能源汽车销量可达643万辆,复合增速约36%。

另一方面,中国政府从造车、购车、用车端三管齐下,为新能源汽车的普及提供有利的政策环境。

2020年9月,《欧盟绿色协议》更新了《2030年气候目标计划》草案,提出2030年乘用车每公里二氧化碳排放需减少到2021年的50%,即47.5g/km,比原先59.4g/km的目标下降了20%,未达排放标准的厂商将面临巨额的罚款,因此各主机厂面临着新能源转型的压力。

另一方面,欧洲补贴加码,刺激新能源汽车消费。例如德国将始于 2016年的12亿欧元补贴延长至2025年,同时将售价4万欧元以内的纯电动汽车政府补贴额上调50%。英国购置电动乘用车可获得3500英镑补贴,购置碳排放小于75g/km的电动货车最高可获得8000英镑补贴。其他国家也相继出台直接补贴政策、充电桩建设政策等,对欧洲电动车消费形成强有力的政策刺激。

主流主机厂坚定决心推行电动平台战略,2020年起进入平台战略收获期,优质车型供应增加。早在燃油车时代,平台战略便是大型车企提升产品竞争力并降低生产成本的战略选择。如今,海外车企纷纷引入正向开发的电动平台,动辄百亿欧元的平台研发投入,体现了欧洲老牌车企发展电动车的坚定决心,为电动车型密集推出奠定基础。

3、锂电池应用广泛,储能需求带来新增量

除了动力电池领域,锂离子电池还广泛应用于储能领域。在当前储能电池装机规模持续提升的背景下,能够为电池制造产业链上的相关龙头企业的业绩起到锦上添花的作用。

以5G基站建设为例,由于在体积、散热等方面的要求,磷酸铁锂电池是当前5G基站备用电源的最佳选择。根据工信部《2020年通信业统计公报》,2020年我国4G基站总数达到575万个,新建5G基站60万个。截至2025年,若5G基站达到500万个,则对储能的需求将达到18.5GWh;如部分4G基站的铅酸电池逐步替换为锂电池,则还可能带来5GWh的增量。

4、储能加速,电池板块第二增长可期

2025 年全球储能新增装机有望达到 297GWh,推动储能锂电池行业快速发展。

随着各国政府对储能产业的相关支持政策陆续出台,储能市场投资规模不断加大。预计到2025年全球储能装机量为297GWh,国内储能装机量有望达98GWh。当前主流的储能设备以锂电池为主,未来主要的应用场景集中在新能源汽车以及新能源发电领域。

虽然储能电池由于成本、技术原因处于市场导入阶段,但从中长期来看,在政策的驱动下,我国储能锂电池行业有望快速发展,进而成长为锂电设备需求的重要增长级。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。