- 微信

微信扫一扫

微信扫一扫 - 搜索

在很大程度消化美联储升息三码所带来的冲击后,美国多项经济数据走弱,削弱投资人对美联储未来持续鹰派的预期,加上临近半年度机构资金再平衡配置期,上周美股三大指数大幅反弹,几乎覆盖了前一周的跌幅:万得数据统计,道琼斯指数全周上涨5.39%,标普500指数上涨6.45%,纳斯达克指数全周上涨7.49%,欧洲STOXX 50(欧元)上周了上涨2.75%。

一、美经济数据持续走弱

上周四公布的美国6月Markit制造业指数为52.4,较5月的57出现明显下滑,创近23个月的低位,不过仍处于扩张区间,其中调查中企业成本和销售价格的通胀指标在6月出现较大幅度的下滑,或代表价格压力出现一定缓解;同日美国劳工部最新的数据显示,截止6月18日当周,初次申请失业救济金人数为22.9万人,和上期持平,但6月的数据已明显较4、5月份上一台阶。另外,前期美国商务部的数据显示,新屋开工数从4月的超180万落至5月的155万,开发商减缓推案往往是对未来经济缺乏信心的表现;5月零售数据也出现下滑,是今年以来首见,或因通胀抑制了居民部分非必需品的消费需求;而消费占美国GDP组成超过2/3,因此,目前相关数据转弱一方面预示美国经济衰退风险或正在上升,但另一方面也让市场预期美联储未来升息的步伐或稍放缓。

二、美经济衰退机率几何

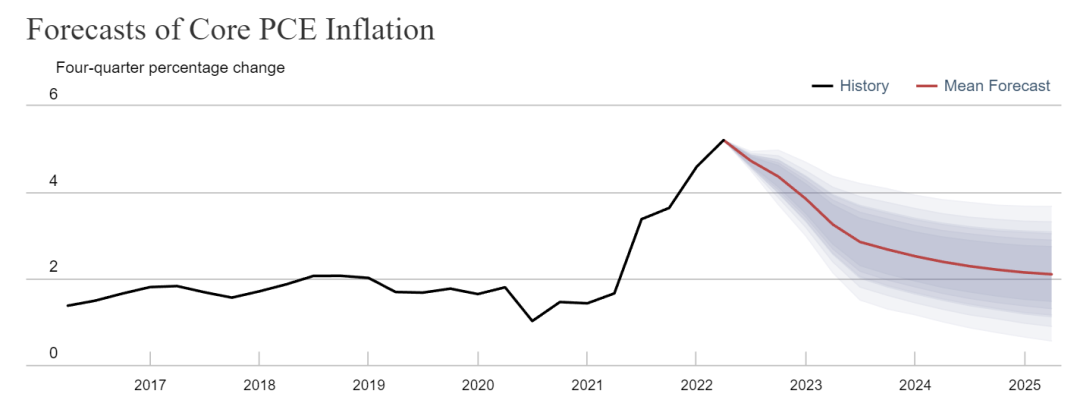

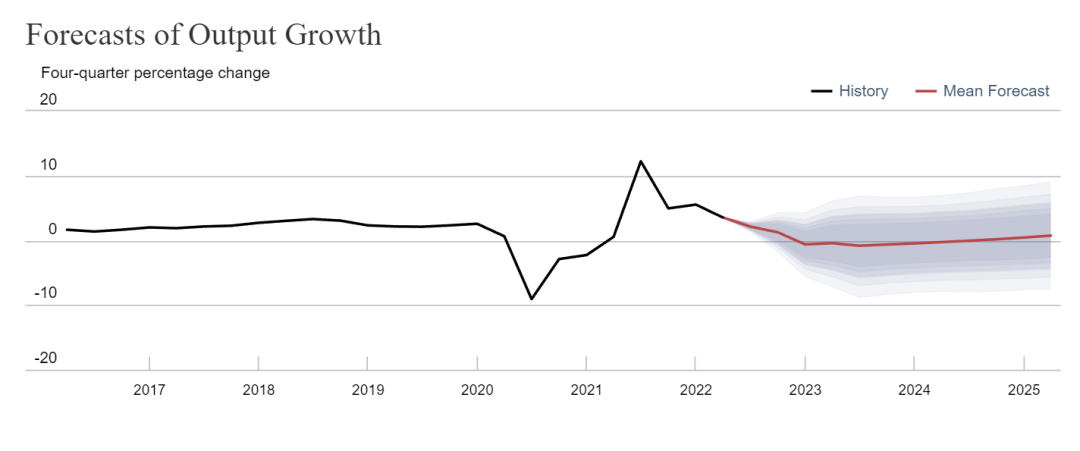

由于多项数据均显示美国经济正在降温,市场也开始热议美国未来步入衰退的机率。纽约联储经济研究员最新发布的6月DSGE (Dynamic Stochastic General Equilibrium) 模型显示,今年全年美国GDP同比下修至-0.62%,也就是美国经济将在今年出现负增长,大幅低于3月份预测的0.9%;模型同时预测2023年全年GDP同比负增长0.5%,至2024年回复至0.4%;同时该模型将今年核心 PCE 物价同比自3月份的2.8%上调至 3.8%,并且预测2023~2024年分别为2.5%、2.1%。纽约联储研究人员认为自2021年初以来,成本型通胀冲击持续,导致通胀预测上升、经济产出也因此放缓,今明两年的货币政策紧缩路径或更为陡峭,拖累实体经济活动。该份报告也指出,假设经济硬着陆的定义为季度GDP同比在未来10季中有一次降至-1%以下,目前模型预测硬着陆机率则为80%。

资料来源:纽约联储DSGE模型 资料日期:2022/6/17。

不过,纽约联储的DSGE模型主要是为美联储政策的讨论和分析提供框架,并不是官方的正式预测,同时,正如其名称所示,是具有动态调整的特性,随着未来相关数据的发布,模型也将应的做出调整。美联储主席鲍威尔在6月议息会议后的发布会表示,如果2024年通胀降至2%左右,失业率处在4.1%附近的低位,他会认为是达成了经济软着陆的目标;他也表示,他相信这是有可能的,虽然过去几个月发生的事件提高了难度,也带来了巨大的挑战,但努力达成经济软着陆仍然是美联储的目标。

过往统计数据显示,在出现美国二年期和十年期国债利率倒挂现象,到标普500指数阶段性高点的平均时长约为8个月,但目前倒挂的现象并不持久;另外,过往在经济衰退前,三个月国债和十年期国债的利率也会出现倒挂,但目前尚未发生。从国债期限的利差的角度来看,目前距步入衰退或还有一段距离;另外,过往美国经济进入衰退时,大多出现每周初请失业就济金人数的快速上升;近三个月美国每周初请失业就济金人数虽已出现一定的上升趋势,但统计数据显示,如果4周平均人数较上年同期增幅超过5万人,出现经济衰退的概率才较高,目前相关数据也仍有一定的差距,投资人对经济衰退应保持警惕,但无需过度悲观。

三、检视再平衡面对下半年

临近半年末,富时罗素等指数机构开始对旗下相关指数成分股进行调整,以反映整体市场的情况,大型机构资金如养老基金、主权基金等也可能进行部位的再平衡,个人投资者也应进行相关的检视和调整;虽然我们无法准确判断美国经济何时硬着陆进入衰退,但我们可以在投资策略上做出相应的准备;在美国经济从中周期向后周期过渡的过程中,投资者可以关注具有较高确定性的赛道中,市场地位和财务状况相对良好的企业,这些标在市场调整中通常具有比较好的稳定性;另外,更应建立多元化的投资组合,尽可能涵盖股票、固定收益和另类资产以降低波动、分散风险。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。