- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 白璎/作者 惜海/风控

截至2022年,国内畜牧机械化总体水平落后于畜牧业发达的国家,国内畜牧机械制造业竞争激烈。在此背景下,青岛大牧人机械股份有限公司(以下简称“大牧人”)面临来自新产品退出、竞争对手定价策略等的多种行业竞争压力。同时,大牧人的盈利能力,亦将取决于其预见及应对竞争压力的能力。

需要指出的是,大牧人与“零人”关联方累计交易逾千万元,且还有一家供应商存在未成立先合作的异象。另外,大牧人两家交易逾千万元的供应商,其质量管理体系认证证书均过期失效。

除此之外,裁判文书显示2018年大牧人存在下属企业,且大牧人亦为该下属企业发生的安全事故“买单”, 该下属企业并于2021年6月9日注销。不仅如此,该已注销的下属企业实控人现身大牧人的“零人”供应商。另外,大牧人的业务及专利,与股东曾拥有的一项专利均涉及生猪的智能饲喂,且其董事长对外投资企业现经营范围重叠异象,且通过股权穿透与经营混淆异象,由该关联方或牵出董事长另一“隐形”控制的企业,该企业的监事系大牧人董事长的姐姐。

一、供应商未成立即合作,撑起千万元采购额交易能力存疑

天下熙熙,皆为利来。天下攘攘,皆为利往。资本市场中,关联关系及关联交易向来是各方关注的“焦点”。

2018-2020年,大牧人向“零人”关联方累计采购逾千万元。

1.1 向关联方采购逾千万元,2018-2021年该关联方社保缴纳人数为零人

据大牧人签署日为2021年11月8日的招股书申报稿(以下简称“招股书”),2018-2020年,枣庄一铭机械设备安装有限公司(以下简称“一铭机械”)分别为大牧人的第二大、第一大、第一大安装外包供应商,大牧人向一铭机械采购安装服务。同期,大牧人对一铭机械的采购金额分别为466.34万元、607.33万元、787.61万元,占大牧人当期安装外包采购总额的比例分别为6.18%、4.56%、2.83%。

根据《金证研》北方资本中心研究,2018-2020年,大牧人累计向一铭机械的采购金额为1,861.28万元。

据市场监督管理局数据,一铭机械成立于2011年5月31日,其经营范围为机械设备安装。2018-2021年,一铭机械员工的社保缴纳人数均为0人。

据招股书,截至招股书签署日2021年11月8日,一铭机械、枣庄辰铭机械设备安装有限公司(以下简称“辰铭机械”)、枣庄天骏机械设备安装有限公司(以下简称“天骏机械”)均为大牧人的关联方,上述三家企业均为持有大牧人5%以上股份的自然人王京法之兄王京海控制的企业。

据市场监督管理局数据,辰铭机械成立于2020年3月17日,其经营范围包括机械设备安装等。2020-2021年,辰铭机械员工的社保缴纳人数均为0人。

并且,天骏机械成立于2016年6月2日,其经营范围为机械设备安装,并于2022年4月13日注销。2018-2021年,天骏机械员工的社保缴纳人数均为0人。

这表明,一铭机械的实际控制人王京海,并未将一铭机械员工的社保,缴纳在其控制的其他企业的情况。

以上情况说明,2018-2021年,王京海控制的企业一铭机械员工的社保缴纳人数均为0人。

除此之外,大牧人亦与未成立企业交易,且该企业现零人异象。

1.2 2018年与未成立供应商合作,该供应商2019-2021年社保缴纳人数为0人

据招股书,2018-2019年,滕州市康牧达安装工程有限公司(以下简称“康牧达工程”)分别为大牧人的第一大、第三大安装外包供应商,大牧人均向康牧达工程采购安装服务。同期,大牧人对康牧达工程的采购金额分别为576.51万元、473.3万元,占大牧人当期安装外包采购总额的比例分别为7.65%、3.55%。

根据《金证研》北方资本中心研究,2018-2019年,大牧人累计向康牧达工程的采购金额为1,049.81万元。

令人疑惑的是,2018年,大牧人即与康牧达工程存在合作,而康牧达工程的成立时间为2019年。

据市场监督管理局数据,康牧达工程成立于2019年3月12日,其经营范围包括机电安装工程等。2019-2021年,康牧达工程员工的社保缴纳人数均为0人。

此外,截至查询日2022年7月11日,康牧达工程的实际控制人为李德芳,且康牧达工程无投资人备案变更记录。

据公开信息,除康牧达工程外,李德芳控制的企业还包括滕州市富欣德安装工程有限公司(以下简称“富欣德工程”)。

据市场监督管理局数据,富欣德工程成立于2020年3月16日,其经营范围包括建筑安装工程等。2020-2021年,富欣德工程员工的社保缴纳人数均为0人。

这表明,康牧达工程或不存在通过实际控制人李德芳控制的其他企业为其缴纳社保的情形。

以上情况说明,2018-2021年,李德芳控制的康牧达工程员工的社保缴纳人数均为0人。且成立于康牧达工程如何与大牧人在2018年展开合作?令人费解。

不止于此,大牧人交易逾千万元的供应商,员工的社保缴纳人数寥寥无几。

1.3 交易逾千万元的供应商,社保缴纳人数常年不足2人

据招股书,2018-2020年及2021年1-6月,青岛瑞隆丰工贸有限公司(以下简称“瑞隆丰工贸”)分别为大牧人的第五大、第五大、第四大、第四大外协加工服务供应商,大牧人向瑞隆丰工贸采购设计件。同期,大牧人对瑞隆丰工贸的采购金额分别为198.77万元、289.73万元、654.82万元、224.33万元,占大牧人当期外协加工采购总额的比例分别为5.05%、4.27%、7.53%、7.37%。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,大牧人累计向瑞隆丰工贸的采购金额为1,367.65万元。

据市场监督管理局数据,瑞隆丰工贸成立于2006年11月14日,其经营范围包括塑料制品制造等。2018-2021年,瑞隆丰工贸员工的社保缴纳人数分别为1人、1人、0人、0人。

另外,截至查询日2022年7月11日,瑞隆丰工贸的实际控制人为李娜,且瑞隆丰工贸无投资人变更记录。

据公开信息,除瑞隆丰工贸外,李娜控制的企业还包括青岛惠乾隆模具有限公司(以下简称“惠乾隆模具”)。

据市场监督管理局数据,惠乾隆模具成立于2017年1月13日,其经营范围包括生产、加工、销售模具、橡胶制品等。2018-2021年,惠乾隆模具员工的社保缴纳人数均为0人。

可见,瑞隆丰工贸或不存在通过其实际控制人李娜控制的其他企业为其缴纳社保的情况。

由此不难看出,大牧人与关联方一铭机械累计交易逾千万元,一铭机械或为“零人”企业。除此之外,大牧人亦与“零人”企业康牧达工程累计交易逾千万元。蹊跷的是,大牧人与康牧达工程2018年已存在合作,而康牧达工程2019年3月才成立。并且,2018-2021年,与大牧人累计交易逾千万元的外协供应商瑞隆丰工贸,其员工的社保缴纳人数“寥寥”。大牧人与上述供应商的交易真实性存疑。

除此以外,大牧人的两家外协供应商,在与大牧人交易期间,其相关产品的质量管理体系认证证书均过期失效。

二、外协供应商质量管理体系认证证书已过期失效,累计交易逾四千万元

质量管理体系认证证书是企业产品质量得到认可的标志之一。而大牧人的外协加工供应商却存在质量管理体系认证证书过期失效的情况。

2.1 招股书披露,大牧人建立完善的供应商评价制度并进行全面的质量监控

据招股书,大牧人为了确保产品的质量,严格按照相关标准推行全面质量管理,运用各种专业技术、管理技术和行政管理手段,建立了一套科学、严密、高效的质量管理体系。大牧人的质量控制措施包括制定《质量管理手册》,并建立完善的供应商评价制度、供应商考核制度,对供应商进行全面的质量监控。

2018-2020年及2021年1-6月,大牧人部分产品存在将生产过程中部分加工环节交予外协厂商完成的情况。尽管大牧人在对外协加工厂商的选择、外协加工采购流程管理、质量控制等方面进行了严格规定,并与外协加工厂商建立了长期稳定的合作关系,其供货及时性、产品质量一直较为稳定。

但在未来生产经营中,如果大牧人的相关管理措施在实际运行过程中未能得到切实有效执行,或外协加工厂商的产品质量、交货及时性及价格等方面发生较大不利变化,将对大牧人的生产经营造成不利影响。

由此可见,大牧人称其对供应商实施全面质量管理。

实际上,大牧人的两家外协供应商,其质量管理体系认证证书均过期失效。

2.2 与质量管理体系认证证书过期失效的供应商,累计交易逾三千万元

据招股书,2018-2020年及2021年1-6月,青岛鑫垚环保设备工程有限公司(以下简称“青岛鑫垚”)分别为大牧人的第一大、第二大、第一大、第一大外协加工服务供应商,大牧人向青岛鑫垚采购设计件。

2018-2020年及2021年1-6月,大牧人向青岛鑫垚的采购金额分别为818.03万元、1,103.64万元、1,101.73万元、510.62万元,占大牧人当期外协加工采购总额的比例分别为20.78%、16.27%、12.67%、16.79%。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,大牧人累计向青岛鑫垚的采购金额为3,534.03万元。

据招股书,大牧人采购的设计件为根据大牧人设计图纸生产的金属管轴丝套、橡塑等。

据认证认可信息公共服务平台,截至查询日2022年7月11日,青岛鑫垚共拥有两项质量管理体系认证证书,均过期失效。青岛鑫垚编号为03412Q10197R0M的证书认证的项目为质量管理体系认证(ISO9001)。该证书认证覆盖的业务范围为钣金件加工、丝网的焊接加工。该证书的颁证日期为2012年3月21日,证书到期日为2015年3月20日。截至查询日2022年7月11日,该证书状态为过期失效。

同时,青岛鑫垚编号为03415Q20518R1M的证书认证的项目为质量管理体系认证(ISO9001)。该证书认证覆盖的业务范围为钣金件加工、焊接件加工。该证书的颁证日期为2015年3月20日,证书到期日为2018年3月19日。截至查询日2022年7月11日,该证书状态为过期失效。

也就是说,2018年3月19日至查询日2022年7月11日,青岛鑫垚或均无相关产品加工的质量管理体系认证证书,2018-2020年及2021年1-6月,大牧人向其采购设计件的金额累计逾三千万元。

无独有偶,大牧人另一外协加工供应商,其质量管理体系认证证书亦过期失效。

2.3 外协供应商瑞隆丰工贸质量管理体系认证已失效,撑起逾千万元采购额

据招股书,2018-2020年及2021年1-6月,瑞隆丰工贸分别为大牧人的第五大、第五大、第四大、第四大外协加工服务供应商,大牧人向瑞隆丰工贸采购设计件。同期,大牧人对瑞隆丰工贸的采购金额分别为198.77万元、289.73万元、654.82万元、224.33万元,占大牧人当期外协加工采购总额的比例分别为5.05%、4.27%、7.53%、7.37%。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,大牧人累计向瑞隆丰工贸的采购金额为1,367.65万元。

据认证认可信息公共服务平台,截至查询日2022年7月11日,瑞隆丰工贸拥有一项质量管理体系认证证书,且过期失效。大牧人编号为07615Q12055R0M的证书认证的项目为质量管理体系认证(ISO9001)。该证书认证覆盖的业务范围为注塑件的生产和销售。该证书的颁证日期为2015年9月17日,证书到期日为2018年9月14日。截至查询日2022年7月11日,该证书状态为过期失效。

这意味着,2018-2020年及2021年1-6月,大牧人向两家外协加工供应商采购设计件,包括金属管轴丝套、橡塑等。而在与大牧人交易期间,上述两家企业认证范围包括钣金件加工、焊接件加工、注塑件生产和销售的质量管理体系认证证书均过期失效。至此,大牧人上述两家外协加工供应商提供的产品质量能否保证?大牧人供应商遴选机制是否严格执行?

问题尚未结束,大牧人已注销的下属企业的实控人,现或为供应商的实控人。

三、原下属企业“神秘注销”,昔日实控人现身供应商关系或匪浅

供应商向下游企业供应各种所需资源,因此供应商的情况会对下游企业的生产经营活动产生重要影响。而大牧人的供应商实控人,却为大牧人前下属企业的股东。

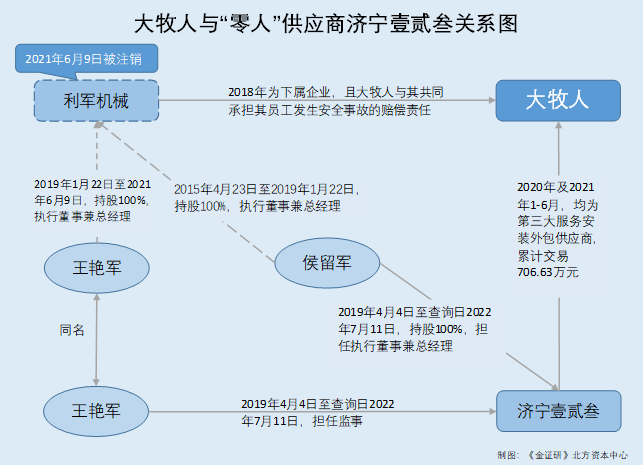

3.1 2018年下属企业利军机械员工发生事故,与利军机械共同承担赔偿责任

据(2020)浙07刑终405号文书,2017年6月份,济南力卓升降机械有限公司(以下简称“力卓机械”),与正康(义务)猪业有限公司(以下简称“正康有限”)签订购销合同。正康有限向力卓机械购买十台导轨式升降平台,由力卓机械生产并安装在正康有限的工地厂房内。

而在设计生产过程中,力卓机械的法定代表人梁尔过无视国家标准,未在升降平台内配备连锁、止坠等防护设施,后将10台不符合安全标准的升降平台安装在正康有限的厂房内。

2018年8月14日,济宁经济开发区利军机械安装有限公司(以下简称“利军机械”)的员工,即被害人李某、许某、刘某在使用上述不符合标准的升降平台搬运角钢的过程中,平台忽然坠落,造成被害人李某、许某死亡,被害人刘某受伤的事故。

事故发生后,经调解,由大牧人及下属的利军机械一次性赔偿员工被害人李某家属80万元,赔偿员工被害人许某家属110万元,赔偿员工被害人刘某48.5万元。

可以看出,彼时利军机械为大牧人的下属企业,利军机械员工发生事故后,大牧人亦对上述员工进行了赔偿。

除此以外,侯留军为利军机械的前实控人。

据市场监督管理局数据,利军机械成立于2015年4月23日,并于2021年6月9日注销,其经营范围包括机电设备安装。截至查询日2022年7月11日,利军机械共发生两次股东发起人变更、一次监事变更。

2017年5月15日,利军机械的股东变更前后均仅为侯留军。2019年1月22日,利军机械的股东及执行董事兼总经理由侯留军变更为王艳军,监事由王艳军变更为代欢欢。

而关于侯留军的信息,招股书未见踪影。

不难发现,2018年,利军机械的实控人及执行董事均为侯留军,而利军机械亦为大牧人的下属企业。

而上述已注销子公司利军机械,其昔日实控人控制的企业或与大牧人一家供应商同名。

3.2 利军机械2018年的实际控制人侯留军,与济宁壹贰叁实控人“同名”

据公开信息,截至查询日2022年7月11日,利军机械的前股东侯留军,亦为济宁壹贰叁机械设备安装有限公司(以下简称“济宁壹贰叁”)的实际控制人。

据市场监督管理局数据,济宁壹贰叁成立于2019年3月12日,其注册资本为100万元,经营范围包括机电设备安装、维修及调试等。截至查询日2022年7月11日,侯留军担任济宁壹贰叁的执行董事及总经理,王艳军担任济宁壹贰叁的监事。

截至查询日2022年7月11日,济宁壹贰叁共发生一次股东发起人变更记录、一次董事变更记录、一次经理变更记录、一次法定代表人变更记录。2019年4月4日,济宁壹贰叁的股东发起人、执行董事兼经理及法定代表人由侯拥军变更为侯留军。侯留军对济宁壹贰叁的认缴出资额为100万元,济宁壹贰叁无关于监事的变更记录。

根据《金证研》北方资本中心研究,2019年4月4日至查询日2022年7月11日,侯留军持有济宁壹贰叁100%的股份。

也意味着,根据上述(2020)浙07刑终405号文书,2018年,利军机械为大牧人下属企业。而2015年4月23日至2019年1月21日,利军机械的实际控制人为侯留军。2019年1月22日至2021年6月9日,利军机械的实际控制人为王艳军。而2019年4月4日至查询日2022年7月11日侯留军及同名的“王艳军”分别为济宁壹贰叁的实控人及监事。

然而,济宁壹贰叁2019-2021年均为“零人”企业,且2018-2020年及2021年1-6月,与大牧人累计交易逾七百万元。

3.3 济宁壹贰叁累计撑起逾七百万元采购额,社保缴纳人数为0人

据招股书,2020年及2021年1-6月,济宁壹贰叁均为大牧人的第三大服务安装外包供应商,大牧人向济宁壹贰叁采购安装服务。同期,大牧人对济宁壹贰叁的采购金额分别为479.97万元、226.66万元,占大牧人当期安装外包采购总额的比例分别为1.73%、1.41%。

根据《金证研》北方资本中心研究,2020年及2021年1-6月,大牧人累计向济宁壹贰叁的采购金额为706.63万元。

据市场监督管理局数据,济宁壹贰叁成立于2019年3月12日,其经营范围包括机电设备安装等。2019-2021年,济宁壹贰叁员工的社保缴纳人数均为0人。

据公开信息,除济宁壹贰叁外,侯留军名下无其他控制的企业。

这表明,济宁壹贰叁或不存在社保代缴情形。

可以看出,2019-2021年,侯留军控制的济宁壹贰叁员工的社保缴纳人数均为0人,且2018-2020年及2021年1-6月,济宁壹贰叁与大牧人累计交易逾七百万元。

并且,大牧人未将其与济宁壹贰叁的交易披露为关联交易。

据招股书,2018-2020年及2021年1-6月,大牧人披露的关联交易中,未包括与济宁壹贰叁的交易。

即是说,2018年8月,大牧人彼时的下属企业利军机械发生事故,大牧人及利军机械共同承担对受害者的赔偿责任。2018年,利军机械的实际控制人及董事为侯留军,监事为王艳军。侯留军、王艳军分别为利军机械的实控人、监事,利军机械又为大牧人的下属企业,则上述二人或均为大牧人的员工,利军机械或受大牧人控制。

2019年1月22日,利军机械的实际控制人由侯留军变更为王艳军。2019年3月,济宁壹贰叁成立,且济宁壹贰叁实控人也名为“侯留军”,其监事名为“王艳军”。种种巧合之下,已注销的利军机械是否曾系大牧人的下属企业?而招股书关于利军机械的信息“只字不提”。且已经注销的下属企业的前实控人“侯留军”,或系大牧人供应商济宁壹贰叁的实控人,且济宁壹贰叁与利军机械注销前的股东王艳军或为同一人。在前述超七百万元的交易中,侯留军扮演何种角色?是否由其“牵线”?而招股书又为何对利军机械隐而不宣?

问题尚未结束,大牧人与董事长控制的企业经营范围现重叠的问题,同样值得关注。

四、董事长控制企业经营范围现重叠,或通过“替身”掩藏业务竞争

在企业上市的审查中,独立性向来是证监会关注的重点。然而,大牧人与董事长控制的其他企业,或存业务竞争。

4.1 养猪设备贡献超三成收入,存在一项名为“生猪智能饲喂设备”的专利

据招股书,2018-2020年及2021年1-6月,大牧人养猪设备的收入分别为4.96亿元、6.59亿元、9.28亿元、7.79亿元,占大牧人当期主营业务收入的比例分别为45.77%、38.35%、38.48%、52.79%。

此外,大牧人提供的养殖设备为涵盖养猪环境控制、养猪饲料输送及饲喂系统、养猪饮水系统、栏位系统、清粪系统和养猪信息化管理系统等功能于一体的多样化功能设备,其中环境控制系统和养猪饲料输送及饲喂系统为养猪设备核心。

而环境控制系统是大牧人养猪设备的核心,通过环境控制系统来调整舍内局部环境以满足养殖需求。同时,大牧人的环境控制系统辅之以大牧人自主开发的畜禽废气处理系统、畜禽舍废气热回收系统、集中式高压清洗系统、生猪智能识别饲喂设备、生猪智能识别分栏管理设备等精细调控装备来实现生猪的优质低耗、绿色生产。

可以看出,养猪设备为大牧人的主营业务之一,2018-2020年及2021年1-6月,养猪设备收入为大牧人贡献的收入均超三成。而环境控制系统和养猪饲料输送及饲喂系统为养猪设备核心,环境控制系统亦可以辅以生猪智能识别饲喂设备等进行使用。

并且,大牧人拥有一项与智能饲喂设备有关的专利。

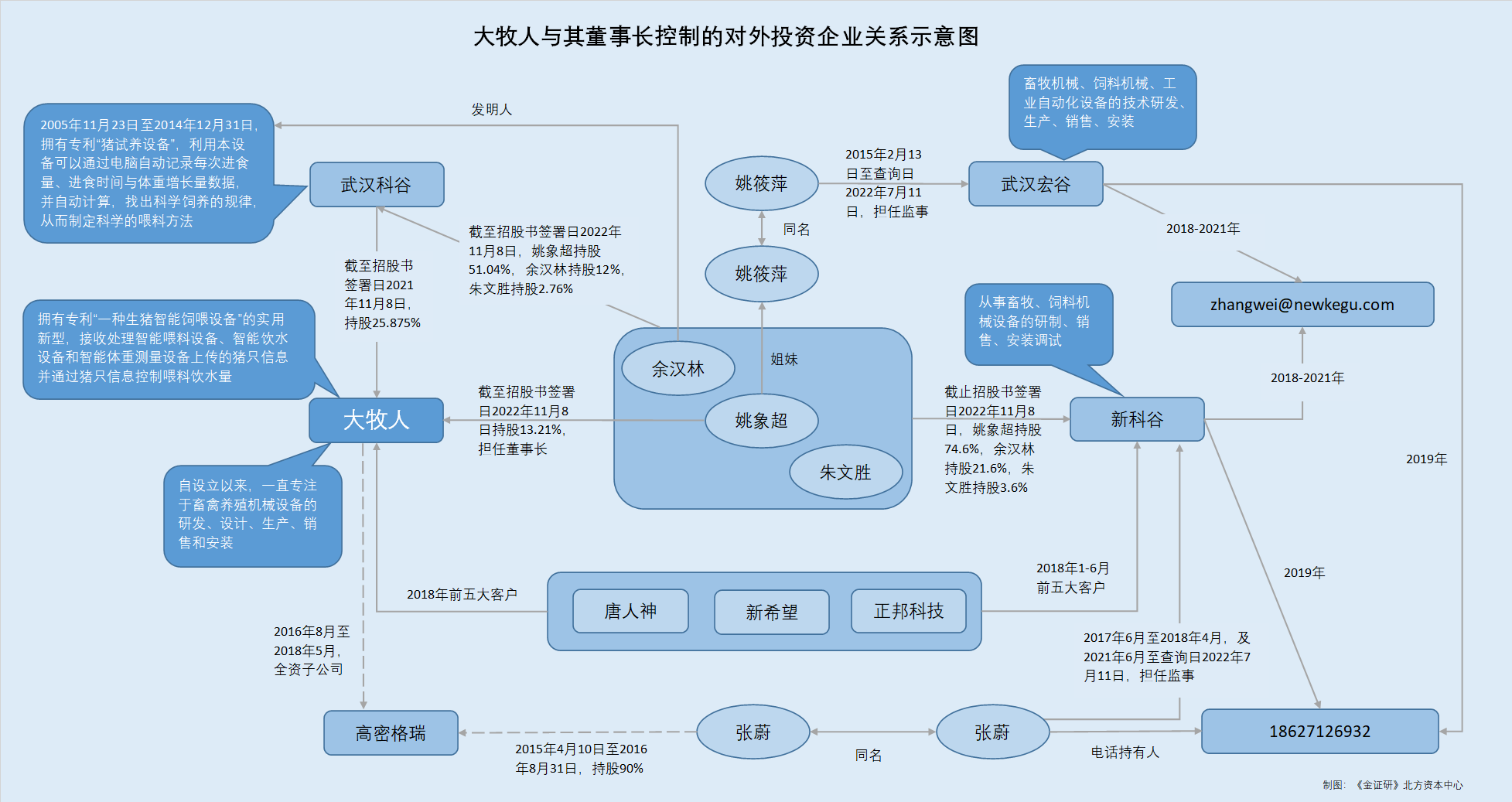

据国家知识产权局数据,截至查询日2022年7月11日,大牧人拥有一项名为“一种生猪智能饲喂设备”的实用新型专利,该专利的专利号为2019204629792,申请日为2019年4月8日,授权日为2019年12月31日。该专利涉及智能猪舍的技术领域,具体涉及一种生猪智能饲喂设备。

并且,大牧人的“一种生猪智能饲喂设备”提供了一种生猪智能饲喂设备,包括智能饲养管理系统、智能体重测量设备、智能喂料设备和智能饮水设备,所述智能饲养管理系统接收处理所述智能喂料设备、智能饮水设备和智能体重测量设备上传的猪只信息并通过猪只信息控制喂料饮水量。

生猪智能饲喂设备主要是解决目前生猪饲养的粗放模式,从采食量、饮水量和体重方面对每一头生猪进行检测,降低饲养成本,提高收益。

由此可见,养猪设备是大牧人的主营业务之一,环境控制系统和养猪饲料输送及饲喂系统为养猪设备的核心。大牧人的环境控制系统可以辅之以大牧人自主开发的生猪智能识别饲喂设备等精细调控装备,来实现生猪的优质低耗、绿色生产,且大牧人亦拥有与生猪智能识别饲喂设备相关的一项实用新型专利。

蹊跷的是,大牧人的第一大股东,亦曾拥有一项与猪饲养设备有关的专利。

4.2 股东武汉科谷对大牧人持股25.88%,其曾拥有应用领域重叠的专利

据招股书,截至招股书签署日2021年11月8日,武汉科谷技术发展有限公司(以下简称“武汉科谷”)为大牧人的第一大股东,持有大牧人25.88%的股份,姚象超持有武汉科谷51.04%的股份,余汉林持有武汉科谷12%的股份,朱文胜持有武汉科谷2.76%的股份。

据国家知识产权局数据,截至查询日2022年7月11日,武汉科谷拥有一项名为“猪试养设备”的实用新型专利,该专利的专利号为2004201113333,发明人为余汉林,申请日为2004年11月11日,授权日为2005年11月23日。该专利于2014年12月31日因未缴年费而终止失效。

“猪试养设备”涉及一种猪试养设备,属于养殖行业,猪试验饲养设备,利用本设备可以通过电脑自动记录每次进食量、进食时间与体重增长量数据,并自动计算,找出科学饲养的规律,从而制定科学的喂料方法。猪试养设备由机体、供料部分、称料采食部分、觅食通道部分、门禁部分和控制部分组成。

不难看出,武汉科谷作为大牧人的第一大股东,其曾拥有的一项猪试养设备专利,该专利同样属于养殖行业,与大牧人的主营业务养猪设备相关的专利“一种生猪智能饲喂设备”,应用领域重叠。

而武汉科谷的几位股东中,持股超50% 的股东姚象超控制的另一家企业中,该企业的下游客户与大牧人或存重叠。

4.3 与姚象超在外控制的企业新科谷,经营范围、下游客户均现重叠

据招股书,姚象超,2005年9月至今,任大牧人董事长。

武汉新科谷技术股份有限公司(以下简称“新科谷”)、武汉森谷股权投资合伙企业(有限合伙)(以下简称“武汉森谷”)系姚象超对外投资的企业。

其中,新科谷的经营范围包括饲料生产专用设备制造、饲料生产专用设备销售、机械电气设备制造、电气机械设备销售等。武汉森谷的经营范围包括非证券类股权投资活动及相关的咨询服务业务,姚象超持有武汉森谷99.3%的股份。

截至招股书签署日2021年11月8日,姚象超持有新科谷46.8%的股份、武汉森谷持有新科谷28%的股份、余汉林持有新科谷21.6%的股份、朱文胜持有新科谷3.6%的股份。

根据《金证研》北方资本中心研究,截至招股书签署日2021年11月8日,姚象超直接及间接共持有新科谷74.6%的股份。

据新科谷2018年半年报,新科谷是一家专用设备制造企业,主营业务是从事畜牧、饲料机械设备的研制、销售、安装调试。新科谷的主要客户包括温氏食品集团股份有限公司(以下简称“温氏股份”)、唐人神集团股份有限公司(以下简称“唐人神”)、新希望六和股份有限公司(以下简称“新希望”)、江西正邦科技股份有限公司(以下简称“正邦科技”)等企业。

2018年1-6月,新科谷的营业收入为2,464.21万元,主营业务产品包括成套自动化控制系统销售项目、饲料设备销售项目。2018年1-6月,新科谷成套自动化控制系统销售项目的营业收入为1,068.26万元,饲料设备销售项目的营业收入为1,395.95万元。

根据《金证研》北方资本中心研究,2018年1-6月,新科谷成套自动化控制系统销售项目、饲料设备销售项目的营业收入,占新科谷当期营业收入总额的比例分别为43.35%、56.65%。

据新科谷2018年半年报,2018年1-6月,新科谷的前五名客户分别为淮安湘大骆驼饲料有限公司(以下简称“淮安湘大”)、四川新和进出口有限公司(以下简称“四川新和”)、荆州湘大骆驼饲料有限公司(以下简称“荆州湘大”)、共青城市正邦生物科技有限公司(以下简称“正邦生物”)、武汉湘大骆驼饲料有限公司(以下简称“武汉湘大”)。

2018年1-6月,新科谷对上述五名客户的销售收入总额分别为346.52万元、286.45万元、251.02万元、195.09万元、162.55万元,占新科谷当期营业收入总额的比例分别为14.06%、11.62%、10.19%、7.92%、6.6%。

据唐人神2018年半年报,截至唐人神2018年半年报签署日2018年8月24日,淮安湘大、荆州湘大、武汉湘大均为唐人神的子公司。

据新希望2018年半年报,截至新希望2018年半年报签署日2018年8月31日,新希望直接持有四川新和70%的股份并间接持有四川新和30%的股份。

据正邦科技2017年年报及2018年半年报,2017年,正邦科技设立正邦生物,并将正邦生物纳入合并范围,且截至正邦科技2018年半年报签署日2018年8月7日,正邦科技的合并范围未有关于正邦生物的变动。

值得一提的是,温氏股份、唐人神、新希望、正邦科技亦均为大牧人的客户。

据招股书,大牧人成立时间为2005年9月14日,自设立以来,大牧人一直专注于畜禽养殖机械设备的研发、设计、生产、销售和安装。

2018-2020年及2021年1-6月,新希望分别为大牧人的第三大、第一大、第一大、第一大直销客户,大牧人对新希望的销售金额分别为0.43亿元、2.81亿元、4.97亿元、4.23元,占大牧人当期营业收入的比例分别为4.01%、16.34%、20.6%、28.63%。

2019年及2021年1-6月,温氏股份均为大牧人的第二大直销客户,大牧人对温氏股份的销售金额分别为3,943.1万元、7,020.79万元,占大牧人当期营业收入的比例分别为2.29%、4.76%。

2018年,正邦科技、唐人神分别为大牧人的第一大、第四大直销客户,大牧人对正邦科技、唐人神的销售金额分别为15,688.89万元、3,525.99万元,占大牧人当期营业收入的比例分别为14.48%、3.26%。并且,大牧人对上述客户的主要销售内容均为养猪设备。

从上述情况可知,新科谷是大牧人董事长姚象超控制的企业,大牧人的股东武汉科谷与大牧人董事长控制的企业新科谷,存在共同股东姚象超、余汉林及朱文胜。大牧人主营业务为畜禽养殖机械设备的研发等,养猪设备为大牧人主营业务产品之一,而武汉科谷曾拥有一项涉及养猪设备的专利。

另外,新科谷与大牧人主营业务均包括畜牧机械设备的研制等,2018年1-6月,新科谷与大牧人的下游客户重叠,且大牧人向重叠客户销售的产品均为养猪设备。

问题尚未结束。

4.4 2016年收购高密格瑞并于2018年转让,高密格瑞净资产减值遭问询

据市场监督管理局数据,高密市格瑞生态农业有限公司(以下简称“高密格瑞”)成立于2015年4月10日,其经营范围包括畜禽养殖技术培训及咨询等。2015年4月10日至2016年8月30日,张蔚持有高密格瑞90%的股份,周瑶持有高密格瑞10%的股份。

需要说明的是,2016年8月31日,大牧人收购高密格瑞为子公司,并于2018年5月将高密格瑞转让。

据市场监督管理局数据,2016年8月31日,高密格瑞发生股权变动,高密格瑞的股东由张蔚和周瑶,变更为大牧人。变更后,大牧人持有高密格瑞100%的股权。

据招股书,2018年5月31日,大牧人同意将高密格瑞100%股权转让给福建省煜江南农业集团有限公司(以下简称“福建煜江南”),截至2018年5月31日,高密格瑞净资产的评估价值为144.92万元,经股权转让双方协商一致,确认股权转让价格为146万元。本次转让完成后,福建煜江南持有高密格瑞100%的股权。

据《大牧人首次公开发行股票申请文件反馈意见》,2018-2020年及2021年1-6月,大牧人存在出售子公司高密格瑞100%股权的情况。收购高密格瑞期间,截至2016年8月31日,高密格瑞净资产的评估价值为1,020万元。截至2018年5月31日,高密格瑞净资产的评估价值为144.92万元。

与此同时,证监会要求大牧人说明相关交易的背景,并结合高密格瑞的经营数据,说明高密格瑞净资产大幅减少的原因、收购与出售相关交易定价的依据及合理性,是否存在利益输送的情形,并说明高密格瑞是否存在违法违规事项或未了结的诉讼仲裁事项,大牧人出售高密格瑞后,高密格瑞是否仍可能存在对大牧人造成业务经营、独立性、诉讼仲裁或赔偿责任等不利影响的事项。

这意味着,高密格瑞在成为大牧人子公司后,其净资产由1,020万元减少至144.92万元。且大牧人亦被证监会问询,高密格瑞是否仍可能存在对大牧人造成业务经营等方面不利影响的事项。

值得一提的是,高密格瑞的前实控人张蔚,与新科谷的监事“同名”,且新科谷2019年的企业联系电话,持有人为张蔚。

4.5 高密格瑞前实控人张蔚,与新科谷2019年企业电话持有人及其监事重名

据新科谷2018年半年报,截至新科谷2018年半年报签署日2018年8月14日,张蔚为新科谷的监事会主席,任期为2017年6月28日至2018年4月24日。

据市场监督管理局数据,截至查询日2022年7月11日,新科谷共发生一次有关于“张蔚”的高级管理人员备案变更,2021年6月8日,张蔚成为新科谷的监事。2019年,新科谷的企业联系电话为18627126932。

可见,2017年6月至2018年4月,及2021年6月至查询日2022年7月11日,张蔚均为新科谷的监事。

值得一提的是,2019年,新科谷的企业联系电话,持有人名为“张蔚”。

据支付宝平台信息,电话号码“18627126932”显示用户名为“蔚(张蔚)”。

而“张蔚”的电话号码,亦为另一家企业的联系电话,且该企业经营范围亦包括畜牧机械生产。

4.6 新科谷与武汉宏谷撞号、撞邮箱,武汉宏谷经营范围包括畜牧机械生产

据市场监督管理局数据,2019年,新科谷的企业联系电话为18627126932。2018-2021年,新科谷的电子邮箱均为zhangwei@newkegu.com。

除此以外,武汉宏谷技术发展有限公司(以下简称“武汉宏谷”)成立于2015年2月13日,其经营范围为畜牧机械、饲料机械、工业自动化设备的技术研发、生产、销售、安装。2018-2021年,武汉宏谷的企业联系电话均为18627126932,电子邮箱均为zhangwei@newkegu.com。

可见,武汉宏谷经营范围包括畜牧机械的研发、生产、销售及安装。而武汉宏谷与大牧人董事长控制的新科谷,2018-2020年共用邮箱。且2019年,武汉宏谷亦与新科谷撞号。

而武汉宏谷的监事,与大牧人董事长的姐姐亦“重名”。

4.7 董事长姚象超的姐姐,与武汉宏谷的监事姚筱萍“重名”

据新科谷2018年半年报,姚筱萍为新科谷的关联方,且姚筱萍为姚象超的姐姐。

据市场监督管理局数据,武汉宏谷的监事为姚筱萍。截至查询日2022年7月11日,武汉宏谷无监事备案变更记录。

即意味着,2018-2020年及2021年1-6月,养猪设备均为大牧人的主营业务之一,且贡献收入均逾三成。而且武汉科谷持有大牧人25.88%的股份,其亦为大牧人董事长姚象控股的企业。而武汉科谷曾拥有一项与猪试养设备相关的专利,该专利发明人为余汉林,且该专利与大牧人的一项专利应用领域均涉及猪饲养。

同时,大牧人董事长姚象超亦在外控制企业新科谷。姚象超、余汉林、朱文胜同时为武汉科谷及新科谷的股东。新科谷不仅经营范围与大牧人重叠,且2018年,其与大牧人的前五大客户亦均包括新希望、唐人神、正邦科技。同年,大牧人向上述客户销售的产品均为养猪设备。大牧人与股东武汉科谷、董事长控制的新科谷或存业务竞争。

不止于此,大牧人的前子公司高密格瑞,在被收购前,其实控人为张蔚。而大牧人出售高密格瑞期间,高密格瑞净资产由1,020万元减少至144.92万元,该情况亦遭到监管部门的问询。并且,高密格瑞在被收购后,新科谷的监事亦名为“张蔚”,且新科谷2019年企业联系电话的持有人为张蔚。上述“张蔚”持有的手机号码,为武汉宏谷2019年的企业联系电话。2018-2021年,武汉宏谷不仅与新科谷共用邮箱,且武汉宏谷的监事与大牧人董事长姚象超的姐姐同名。武汉宏谷与大牧人的经营范围亦重叠。

上述情形意味着,高密格瑞的前实控人与新科谷的监事“张蔚”或为同一人。大牧人对于高密格瑞的收购或为关联方收购。而与新科谷经营混淆的武汉宏谷,是否与新科谷受同一控制?鉴于新科谷与大牧人或存业务竞争、武汉宏谷营范围亦包括畜牧机械生产的情形,姚象超是否为了避嫌,通过“张蔚”及姐姐“姚筱萍”控制武汉宏谷?

空接灵台下,方恧辨支机。种种关系盘根错节,在直面资本市场的考验下,大牧人能否站稳脚跟?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。