- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 相宁/作者 西洲/风控

2022年5月,青岛大牧人机械股份有限公司(以下简称“大牧人”)成功过会,距离上市仅一步之遥。但大牧人缘起历史股权代持的股权纠纷,一时间引来不少关注。其中范天铭、李敏悦二人以“青岛大牧人”为被告、以“徐斌”、“佳峰投资”为第三人,分别向青岛市中级法院提起“股东资格确认之诉”。2022年9月29日,原告范天铭和李敏悦的诉讼请求遭到驳回。历经近四个月的股权之争终于结束。

除此之外,大牧人自称不存在控股股东及实控人背后,其董事、监事过半席位“出身”自大股东。且两家合计对大牧人持股22.38%的员工持股平台的第一大股东均为王京法,而王京法也曾在该大股东任职。基于上述重重巧合,该股东能否对大牧人施加重大影响?大牧人的话语权是否将“旁落”于此?至此,大牧人的控制权谜团,存疑待解。

另一方面,大牧人与关联方的交易数据真实性,也迷雾重重。在考虑合并范围及会计政策的变化后,双方应收账款与应付账款的缺口仍高达千万元。在此背景下,大牧人的信披质量或打折。

一、蛋禽养殖设备毛利率滑坡,净资产收益率走低

2018年以来,大牧人业绩“高歌猛进”,2020年营业收入涨至24亿元。然而在这背后,2020年,大牧人主要产品蛋禽养殖设备的毛利率却下滑明显。同年,大牧人扣非后加权平均净资产收益率亦走低。

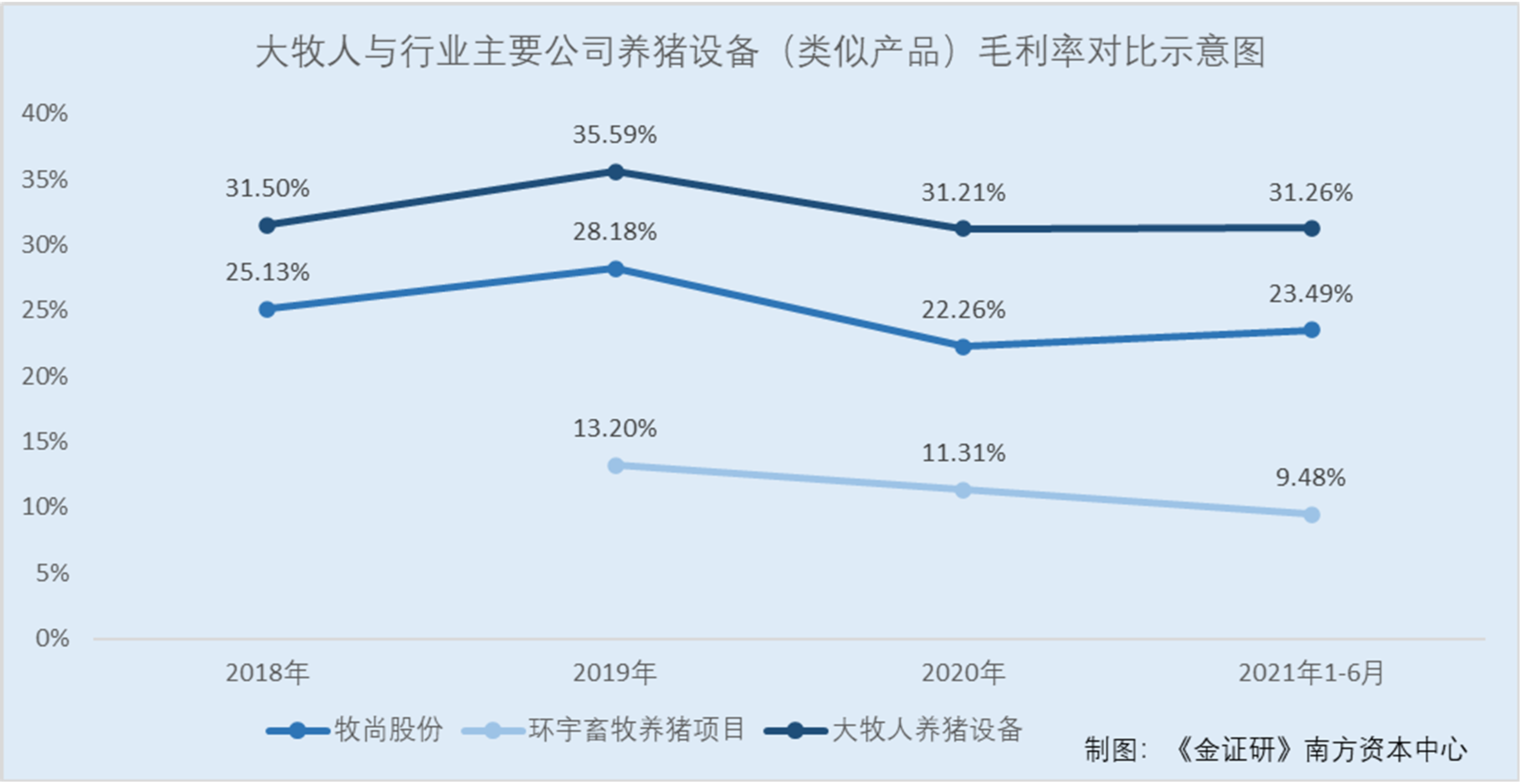

据签署日为2021年11月8日的《青岛大牧人机械股份有限公司首次公开发行股票招股说明书》(以下简称“招股书”),此番上市,大牧人所属行业的主要企业包括Big Dutchman、GSI Group、重庆牧尚科技股份有限公司(以下简称“牧尚股份”)及北京京鹏环宇畜牧科技股份有限公司(以下简称“环宇畜牧”)。

其中,招股书披露了牧尚股份、环宇畜牧两者与大牧人类似产品的毛利率情况。

据招股书,大牧人的产品类型分为肉禽养殖设备、蛋禽养殖设备和养猪设备。

2018-2020年及2021年1-6月,大牧人养猪设备的收入分别为4.96亿元、6.59亿元、9.28亿元、7.79亿元,占主营业务收入的比例分别为45.77%、38.35%、38.48%、52.79%。

2018-2020年及2021年1-6月,大牧人养猪设备毛利率分别为31.5%、35.59%、31.21%、31.26%;同期,牧尚股份与大牧人类似产品的毛利率分别为25.13%、28.18%、22.26%、23.49%。

2019-2020年及2021年1-6月,环宇畜牧养猪项目的毛利率分别为13.2%、11.31%、9.48%。

值得注意的是,招股书并未披露环宇畜牧2018年度养猪项目的毛利率情况,且环宇畜牧2019年的养猪项目毛利率情况,系根据公告披露的养猪业收入成本变动测算。

可见,近年来,大牧人养猪设备毛利率高于行业内主要企业牧尚股份、环宇畜牧。

然而,在此背后,大牧人的蛋禽养殖设备毛利率却在走下坡路。

1.2 蛋禽养殖设备同为主要产品之一,2020年毛利率出现下滑

2018-2020年及2021年1-6月,蛋禽养殖设备的营业收入分别为1.24亿元、2.41亿元、4.07亿元、1.31亿元,占当期主营业务收入比例分别为11.41%、14.05%、16.88%、8.91%。

可以看出,2018-2020年,蛋禽养殖设备营业收入占大牧人当期主营业务收入的比例逐年上升。

2018-2020年及2021年1-6月,蛋禽养殖设备的毛利率分别为35.87%、36.05%、31.18%、32.87%。

可见,报告期内,大牧人的蛋禽养殖设备的整体毛利率呈现总体下降趋势。

不仅如此,2019年起,大牧人的扣非后加权平均净资产收益率亦呈下降趋势。

1.3 2019-2020年,大牧人的加权平均净资产收益率走低

据招股书,2018-2020年及2021年1-6月,大牧人扣除非经常性损益后的加权平均净资产收益率分别为31.1%、37.24%、28.97%、18.95%。

可以看出,2019-2020年,大牧人净资产收益率出现下滑。不仅如此,大牧人蛋禽养殖设备毛利率均面临下滑的窘境。

事实上,大牧人对外宣称的“无实控人”的说法,或“难站住脚”。

二、董事监事过半席位“出身”大股东,无实控人的大牧人话语权或“旁落”

实际控制人作为上市公司的“关键少数”,在提高上市公司质量、保护中小投资者合法权益,以及更好防范化解金融风险等方面具有重要责任。

此方面,大牧人称其无控股股东、实控人背后,其与大股东的关系扑朔迷离,上演控制权迷局。

2.1 前三大股东持股比例保持相同,称大牧人无控股股东且无实控人

据招股书,截至招股书签署日2021年11月8日,大牧人共有5名股东,分别为武汉科谷技术发展有限公司(以下简称“武汉科谷”)、Well Mount Investment Limited(以下简称“香港佳峰”)、山东新希望六和集团有限公司(以下简称“新希望六和”)、拉萨经济技术开发区和峰源投资管理咨询有限公司(以下简称“和峰源”)、拉萨经济技术开发区田园牧歌创业投资管理有限公司(以下简称“田园牧歌”),持股比例分别为25.88%、25.88%、25.88%、12.38%、10%。

值得一提的是,大牧人声称,其无控股股东,也不存在实际控制人。

具体来说,2010年3月至2021年11月8日期间,大牧人前三大股东武汉科谷、香港佳峰、新希望六和三者持股比例一直保持相同,彼时无单一股东可对大牧人形成控制。

同时,大牧人3名非独立董事中,姚象超由武汉科谷提名,王京法由和峰源提名,田满昌由田园牧歌提名。

因此,大牧人表示,其任一股东均无法通过其提名董事控制大牧人董事会。

事实上,大牧人股东新希望六和为“避嫌”,承诺放弃其在大牧人的董事席位。

2.2 大股东承诺放弃董事会席位,出具不谋求大牧人控制权承诺函

据招股书,为避免与大牧人的同业竞争,新希望六和分别出具了《关于避免同业竞争的承诺函》、《关于放弃表决权的承诺函》、《关于不谋求青岛大牧人机械股份有限公司控制权的承诺函》。

其中,新希望六和在《关于放弃表决权的承诺函》中承诺,放弃提名、推荐或罢免大牧人董事、监事、高级管理人员等事项在内的全部股东提议或议案。

另一方面,2021年6月15日,大牧人召开2021年第二次临时股东大会,免去王普松的董事一职,同时选举田满昌担任董事。

此次董事席位换届,王普松因新希望六和放弃董事会席位而辞任。

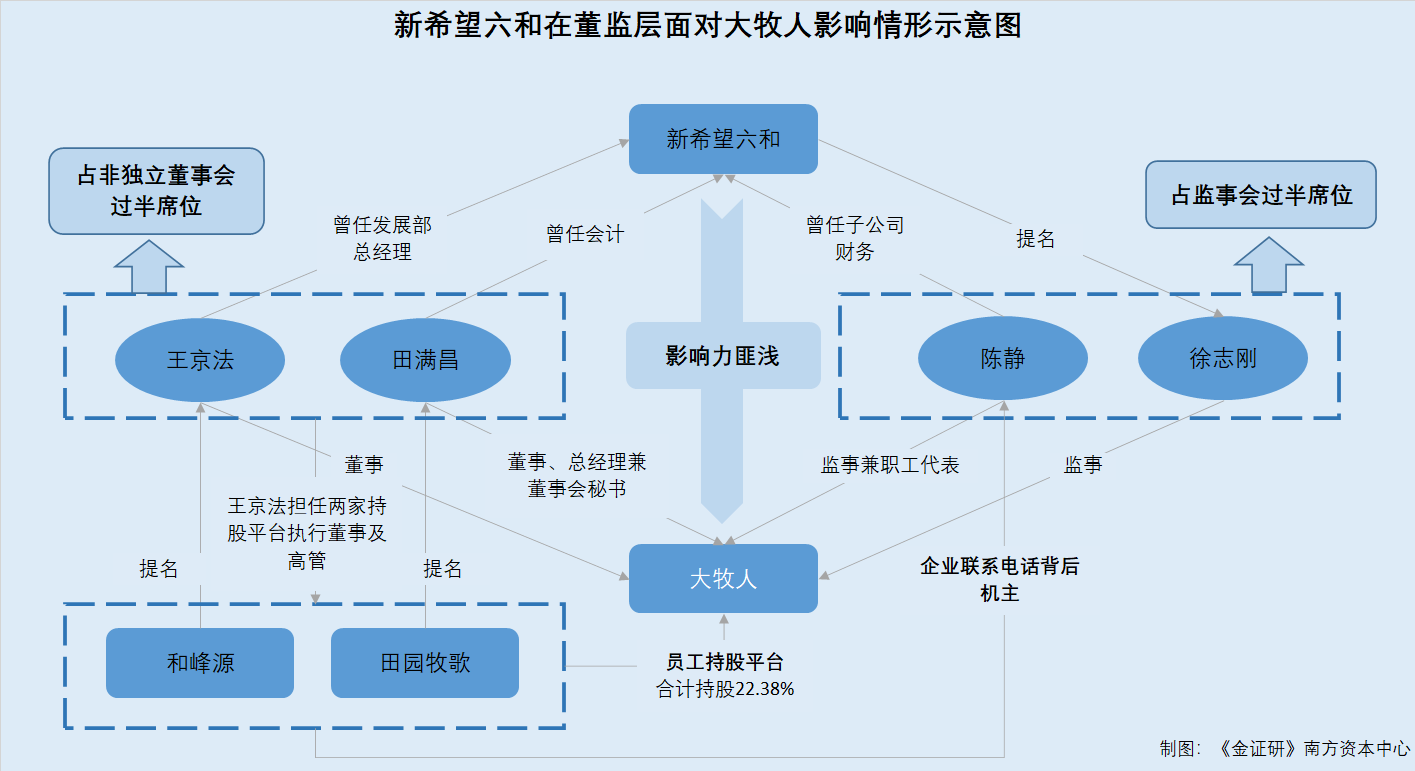

值得关注的是,此番田满昌“接替”王普松董事职位后,大牧人非独立董事中的过半席位,均与新希望六和关系“匪浅”。

2.3 三名非独立董事中的王京法、田满昌二人,均曾就职于大股东

事实上,大牧人的非独立董事中,过半数均出身自新希望六和。

据招股书,截至签署日2021年11月8日,大牧人共有3名非独立董事,分别为姚象超、王京法、田满昌。

根据招股书披露的董事王京法履历,1996年7月至1999年4月,王京法任山东六和集团有限公司(新希望六和曾用名,以下统称为“新希望六和”)发展部总经理;1999年4月至2000年9月,王京法任新希望六和金乡六和饲料有限公司总经理;2000年9月至2001年4月,王京法任新希望六和石家庄公司总经理;2001年4月至2003年4月,王京法任新希望六和投资发展部副总经理。

通过其任职履历来看,王京法过去的经历与新希望六和紧密相关。

而另一名董事田满昌亦是如此。

据招股书,2002年4月至2003年4月,田满昌任希望六和会计;2003年6月至2011年11月,任无锡大牧人畜牧机械有限公司财务总监;2005年9月至2021年1月,任大牧人财务总监兼董事会秘书;2021年1月至今,任大牧人总经理兼董事会秘书;2021年6月至今,任大牧人董事。

也就是说,大牧人的3名非独立董事中,有两名均曾于新希望六和任职。基于两人老东家曾系新希望六和的关系,新希望六和是否可以通过王京法、田满昌二人,对大牧人董事会施加干预?

另一方面,大牧人的3名监事中,亦有两名“来自”新希望六和。

2.4 监事会主席徐志刚由大股东提名,另一监事陈静曾任职于大股东

据招股书,截至签署日2021年11月8日,大牧人共有3名监事,分别为徐志刚、孙世平、陈静。其中,监事会主席徐志刚由新希望六和提名。

需要注意的是,另一名监事陈静亦“来自”新希望六和。

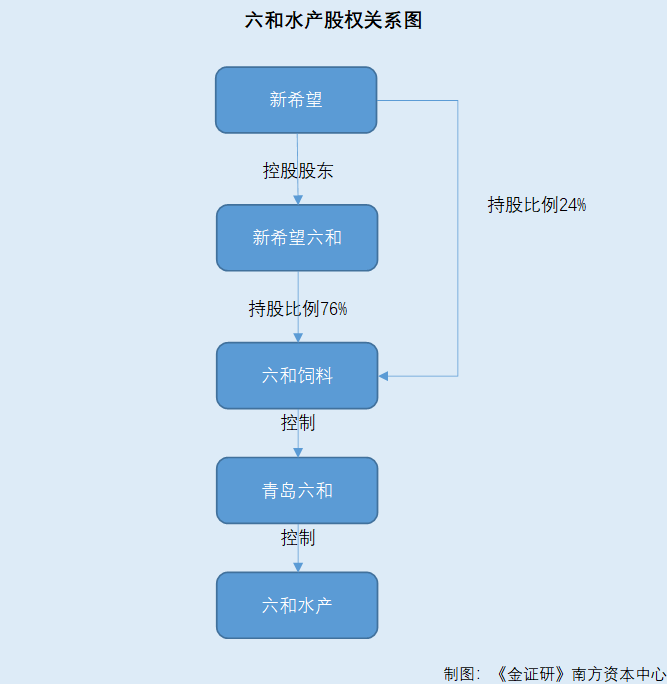

据招股书披露的陈静履历介绍,在2005年1月至2008年5月期间,陈静曾担任青岛六和水产饲料有限公司(以下简称“六和水产”)财务。

经《金证研》南方资本中心研究发现,六和水产自成立以来,均由新希望六和控制。

市场监督管理局公开信息显示,六和水产是青岛六和饲料有限公司(以下简称“青岛六和”)的曾用名,成立于2001年6月8日。

截至查询日2022年11月3日,青岛六和的唯一股东系新希望六和饲料股份有限公司(以下简称“六和饲料”)。且青岛六和自成立以来,未发生股权备案变更。

也就是说,2001年6月8日至查询日2022年11月3日期间,青岛六和均受六和饲料控制。

而据市场监督管理局数据,六和饲料成立于2001年12月30日。2021年,六和饲料的股东为新希望六和、新希望,持股比例分别为76%、24%。其中新希望是新希望六和的控股股东。

需要指出的是,六和饲料自成立以来,未发生股权备案变更。

也就是说,六和饲料自2001年6月8日成立起至今,均受新希望六和控制。

这意味着,基于同一控制下的前提,大牧人监事陈静,在2005年1月至2008年5月任青岛六和会计期间,属于新希望六和人员。

不仅如此,招股书显示,陈静作为大牧人监事,还是大牧人的职工代表。

回到股权层面,大牧人的两大员工持股平台,亦由董事王京法控制。

2.5 两家员工持股平台合计对大牧人持股22.38%,背后实控人或均系王京法

据招股书,和峰源与田园牧歌均为大牧人的员工持股平台,分别持有大牧人12.38%、10%的股份,二者合计持有大牧人22.38%的股份。

事实上,这两家员工持股平台或亦由新希望六和控制。

据招股书,截至签署日2021年11月8日,大牧人董事王京法均是和峰源、田园牧歌的第一大股东,持股比例分别为45.97%、37.82%。

据市场监督管理局公开信息,截至查询日2022年11月3日,王京法在和峰源担任执行董事兼经理职务,并同时担任田园牧歌执行董事兼总经理一职。

不仅如此,据和峰源与田园牧歌2021年报,2021年,和峰源与田园牧歌企业联系电话均为139****0949。

经《金证研》南方资本中心研究发现,通过支付宝实名认证,电话139****0949的背后机主名为“静(陈*静)”。

从持股比例来看,两家员工持股平台合计对大牧人持股22.38%,且两者的第一大股东均为王京法。且王京法曾系新希望六和的员工,加之大牧人职工代表亦由曾在新希望六和任职的陈静担任。这意味着,两家员工持股平台的实控人或均系王京法。

而且,大牧人三名非独立董事中,两名董事曾就职于新希望六和;3名监事中,监事会主席徐志刚由新希望六和提名,另一监事陈静曾任职于新希望六和。

至此,大牧人称其无控股股东及实控人背后,新希望六和对大牧人的影响力“不言而喻”,是否可对大牧人施加重大影响?大牧人的控制权疑云难消。

与关联方交易的数据披露是否属实,交易价格是否公允,是否存在利益输送情节,一直是对上市公司监管的重点。

反观大牧人,报告期内,其与新希望的关联交易数据差额合计或超八千万元,且合并范围及会计政策变更后仍未能弥补该空缺。至此,大牧人的财务数据真实性存疑。

3.1 近年来大牧人应收账款及预收款项栏目中,第一大交易对手均系关联方

据招股书,截至签署日2021年11月8日,新希望六和股份有限公司(以下简称“新希望”)系新希望六和的控股股东,与新希望六和同受刘永好控制。

因此,大牧人将新希望列为关联方。

值得注意的是,截至2021年上半年,新希望还是大牧人应收账款与预收账款的第一大客户。

据招股书,截至2021年6月30日,新希望是大牧人应收账款第一大客户,当期应收账款账面余额为8,191,47万元,占大牧人当期应收账款余额的比例为53.28%。

同时,新希望还是大牧人报告期各期末预收款项与合同负债第一大客户。

据招股书,2018-2020年及2021年1-6月各期末,新希望均为大牧人预收款项第一大交易对手方,预收款项账面余额分别为1.04亿元、1.32亿元、5.92亿元、3.89亿元,占大牧人当期预收款项总额比例分别为15%、11.09%、26.11%、18.77%。

奇怪的是,新希望披露其对大牧人的应付账款,与大牧人披露的同期对新希望的应收账款矛盾。

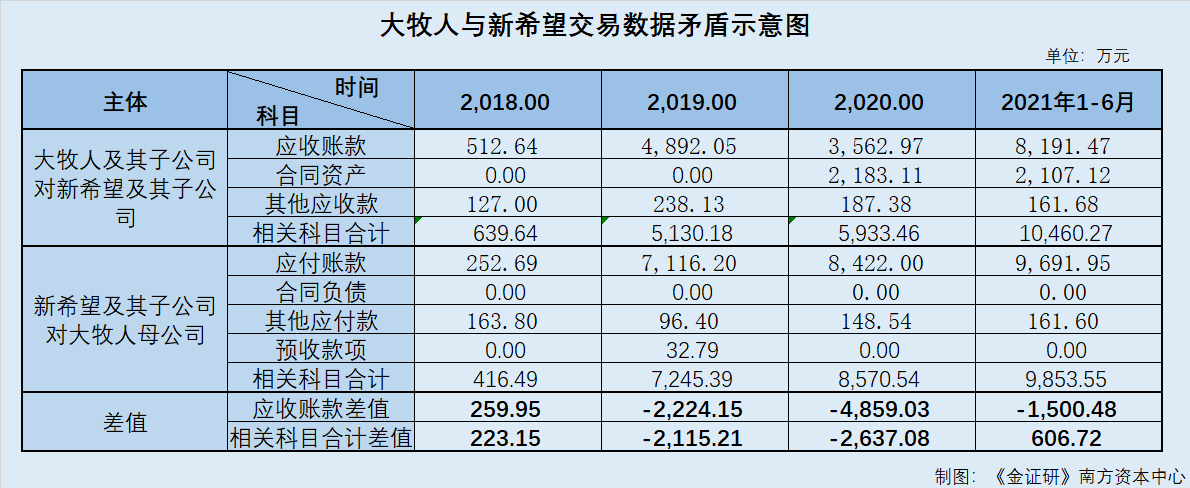

据招股书,2018-2020年及2021年1-6月各期末,大牧人对新希望及其下属子公司的应收账款余额分别为512.64万元、4,892.05万元、3,562.97万元、8,191.47万元;对新希望及其下属子公司的合同资产余额分别为0元、0元、2,183.11万元、2,107.12万元;对新希望及其下属子公司的其他应收款余额为127万元、238.13万元、187.38万元、161.68万元。

然而,上述数据与新希望所示数据对垒。

据新希望2018-2020年度报告及2021半年度报告,截至2018-2020年及2021年1-6月各期末,新希望对大牧人的应付账款余额分别为252.69万元、7,116.2万元、8,422万元、9,691.95万元。同期,新希望对大牧人的其他应付款余额分别为163.80万元、96.4万元、148.54万元、161.6万元。

值得注意的是,除2019年末新希望对大牧人具有32.79万元的预收款项余额外,2018年、2020年及2021年1-6月各期末,新希望对大牧人均不存在预收款项余额。

同时,截至2018-2020年及2021年1-6月各期末,新希望对大牧人均不存在合同负债余额。

需要说明的是,据新希望2020年年度报告,2020年期初,新希望对大牧人的合同负债余额为32.79万元,到2020年期末,该科目余额降至0元。

经测算,2018-2020年及2021年1-6月各期末,大牧人披露的对新希望的应收账款余额,与新希望披露的对大牧人应付账款余额,差额分别为259.95万元、-2,224.15万元、-4,859.03万元、-1,500.48万元;差额合计金额达8,323.71万元。

进一步考虑双方相关会计科目,2018-2020年及2021年1-6月各期末,大牧人对新希望的应收账款、合同资产、其他应收款余额合计分别为639.64万元、5,130.18万元、5,933.46万元、10,460.27万元。

同期,新希望对大牧人的应付账款、合同负债、其他应付款项、预收款项余额合计分别为416.49万元、7,245.39万元、8,570.54万元、9,853.55万元。

经《金证研》南方资本中心计算,大牧人与新希望相关项目合计总额相差值分别为223.15万元、-2,115.21万元、-2,637.08万元、606.72万元;差额合计达3,922.42万元。

值得注意的是,新希望与大牧人的合并范围变化、会计政策变更,或并不影响上述数据矛盾。

3.3 考虑合并范围变化与会计政策变更,上述2019-2020年数据仍存在缺口

据招股书,大牧人对新希望的应收账款、合同资产、其他应收款项目统计对象,包含新希望及其下属子公司。

同时,据招股书,2018年1-5月,大牧人财务数据的合并范围包括大牧人及其三家子公司,即青岛大牧人畜牧工程有限公司、大牧人机械(胶州)有限公司(以下简称“大牧人胶州”)以及高密市格瑞生态农业有限公司;2018年6月-2021年6月,大牧人合并范围仅包括大牧人畜牧、大牧人胶州。

而据新希望2018-2020年度报告及2021半年度报告,新希望对大牧人应付账款的统计对象并未包括大牧人的子公司。同时,新希望2018-2020及2021年1-6月的合并范围分别包含其控制的513家、573家、757家、785家子公司。

可见,2019-2020年及2021年1-6月,大牧人及其子公司对新希望及其子公司的应收账款,竟比新希望及其子公司对大牧人这一母公司的应付账款还分别少2,224.15万元、4,859.03万元、1,500.48万元,合理性存疑。

需要注意的是,考虑大牧人与新希望的会计政策变更后,相关数据仍存在矛盾。

据招股书,大牧人自2020年1月1日开始,执行《企业会计准则第14号——收入》,新收入准则调整的影响使2020年1月1日的应收账款较2019年12月30日的应收账款减少了3,183.77万元,同时,合同资产增加了3,183.77万元。

此外,大牧人自2019年1月1日起执行《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期保值》以及《企业会计准则第37号——金融工具列报》等新金融工具准则,均未对上述数据造成影响。

且报告期内,即2019-2020年及2021年1-6月,大牧人无会计估计变更。

另一方面,据新希望2020年度报告,新希望自2020年起亦执行《企业会计准则第14号——收入》,新收入准则调整的影响使2020年1月1日的预收款项较2019年12月30日减少了13.47亿元,同时,合同负债增加了13.47亿元。

此外,据新希望2018-2020年度报告及2021年半年度报告,2018年,新希望依据《关于修订印发2018年度一般企业财务报表格式的通知》进行财务报表格式调整。

2019年,新希望开始执行《企业会计准则第22号--金融工具确认和计量(修订)》、《企业会计准则第23号--金融资产转移(修订)》、《企业会计准则第24号--套期会计(修订)》及《企业会计准则第37号--金融工具列报(修订)》等新金融工具准则,及《关于修订印2019年度一般企业财务报表格式的通知》、《企业会计准则第7号--非货币性资产交换(修订)》、《企业会计准则第12号--债务重组(修订)》、《关于修订印发合并财务报表格式(2019版)的通知》等新会计政策。

2021年1-6月,新希望开始执行《企业会计准则第21号租赁》会计准则。

以上会计政策变更或均未对新希望的应付账款、合同负债、其他应付款、预收款项项目造成影响。

而同样,在考虑了会计政策变更导致的应收账款、合同资产以及应付账款、合同负债的变化影响后,2018年及2021年1-6月各期末,大牧人及其子公司对新希望及其子公司的应收账款、合同资产、其他应收款项的合计金额,较新希望及其子公司对大牧人这一母公司的应付账款、合同负债、其他应付款、预收款项的合计金额仍要多,令人费解。

可见,考虑会计政策变更导致的变化后,2019及2020年,大牧人及其子公司对新希望及其子公司的应收账款、合同资产、其他应收款余额合计,对比新希望及其子公司对大牧人这一母公司的应付账款、合同负债、其他应付款项、预收款项余额合计,仍分别少了2,115.21万元及2,637.08万元。至此,大牧人的信披真实性或难逃“拷问”。

石以砥焉,化钝为利。大牧人能否通过此番上市“历练”,或只能交给时间。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。