- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亦戈DL/作者 廉贞 映蔚/风控

近年来,新上市的科技企业精准聚焦新一代信息技术、新材料、生物、高端装备制造等战略性新兴产业。截至2025年11月25日,年内约超95家公司登陆资本市场,其中,主要面向科技创新企业的科创板、创业板和北交所共发行新股超60只,募资总额超过562亿元。而将“目光”转向此次冲击北交所的江苏朗信电气股份有限公司(以下简称“朗信电气”),其近三年研发投入占比不及同行均值。

除此之外,朗信电气“靓丽”业绩背后应收款占比高于同行均值的同时,其收现比不足1及毛利率走低。回溯历史,早在2016年,朗信电气即完成电子水泵样品定型因资源受限未规模化生产。此番上市,朗信电气称电子水泵功率覆盖30W-450W且电压平台可实现48V,且电子水泵系新开发产品,处于投资扩产和产能爬坡阶段,还未进入稳定生产阶段。不仅如此,报告期内,电子水泵收入占比不足4%,销售均价还逐年走低。在行业技术发展趋势包括高功率及高电压的背景下,朗信电气的电子水泵功率覆盖范围及电压平台范围,或值得关注。

一、“靓丽”业绩背后应收款占比高于同行均值,近三年又一期收现比不足1

抽丝剥茧方能找到事物真相。此番上上市,朗信电气业绩“亮眼”背后,其应收款占比超四成呈上升趋势,且高于同行均值。不仅如此,朗信电气近三年一期收现比小于1。

1.1 业绩“亮眼”背后,近三年又一期应收款占比超四成且高于同行均值

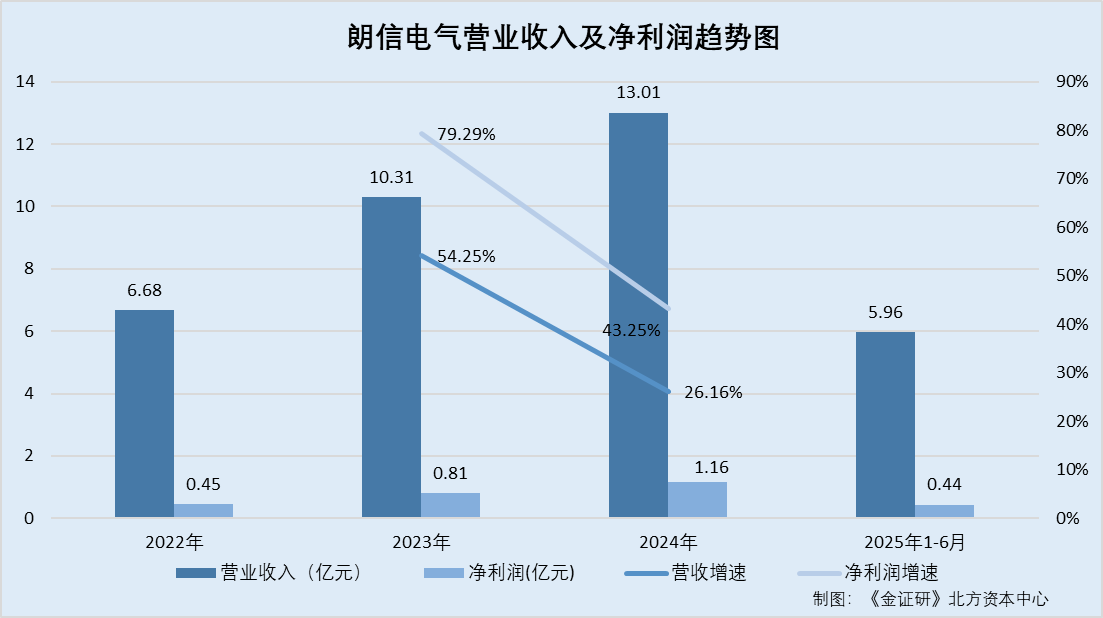

据朗信电气签署于2025年6月22日的招股说明书(以下简称“签署于2025年6月22日的招股书”),2022-2024年,朗信电气的营业收入分别为6.68亿元、10.31亿元、13.01亿元。同期,朗信电气的净利润分别为0.45亿元、0.81亿元、1.16亿元。

经《金证研》北方资本中心测算,2023-2024年,朗信电气营业收入同比增速分别为54.25%、26.16%,净利润增速分别为79.29%、43.25%。

2025年半年报显示,2025年1-6月,朗信电气营业收入及净利润分别为5.96亿元、0.44亿元,同比增长率分别为6.29%、1.54%。

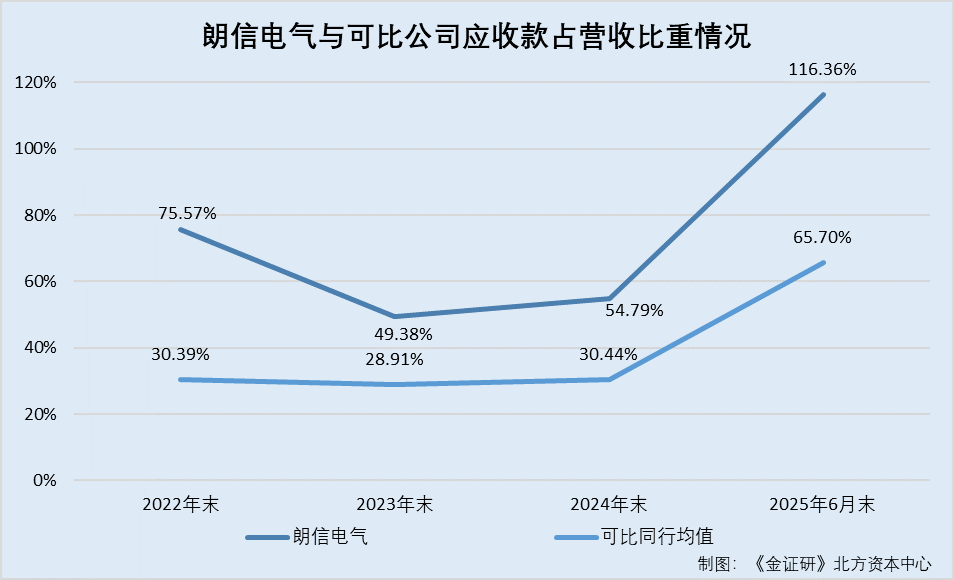

业绩“亮眼”背后,朗信电气应收款占营业收入的比例均超四成,且均高于行业均值。

据签署于2025年6月22日的招股书及2025年半年度报告,2022-2024年及2025年1-6月各期末,朗信电气的应收票据分别为3,094.95万元、2,531.49万元、2,196.59万元、3,817.44万元,应收账款分别为30,641.79万元、40,781.2万元、64,890.18万元、52,541.8万元,应收款项融资分别为16,775.9万元、7,593.87万元、4,175.7万元、13,004.27万元。

此外,朗信电气选取的同行业可比企业分别为宁波恒帅股份有限公司(以下简称“恒帅股份”)、飞龙汽车部件股份有限公司(以下简称“飞龙股份”)、宁波旭升集团股份有限公司(以下简称“旭升集团”)、文灿集团股份有限公司(以下简称“文灿股份”)、宁波天龙电子股份有限公司(以下简称“天龙股份”)。

经测算,2022-2024年及2025年1-6月各期末,朗信电气应收款占营业收入的比例分别为75.57%、49.38%、54.79%、116.36%。同期,朗信电气同行可比企业应收款占营业收入比例的均值分别为30.39%、28.91%、30.44%、65.7%。

由上可知,2022-2024年及2025年1-6月各期末,朗信电气应收款占营业收入的比例均高于同行均值。

值得一提的是,朗信电气的的毛利率低于可比企业均值。

1.2 2022-2024年,朗信电气毛利率低于可比企业毛利率均值

据签署于2025年6月22日的招股书及2025年半年度报告,2022-2024年及2025年1-6月,朗信电气的毛利率分别为16.74%、17.73%、18.68%、16.23%。

2022-2024年,朗信电气可比企业毛利率均值分别为23.03%、23.68%、22.32%。

即是说,2022-2024年,朗信电气毛利率皆低于可比企业均值。

除此之外,朗信电气的收现比连续三年皆不足1。

1.3 近三年又一期收现比均小于1,2023-2024年及2025年1-6月净现比皆不足1

据签署于2025年6月22日的招股书,2022-2024年及2025年1-6月,朗信电气销售商品、提供劳务现金分别为4.13亿元、6.77亿元、5.12亿元、3.73亿元。同期,朗信电气经营活动产生的现金流量净额分别为-3,707.73万元、3,749.32万元、3,384.12万元、2,851.97万元。

经《金证研》北方资本中心测算,2022-2024年及2025年1-6月,朗信电气收现比分别为0.62、0.66、0.39、0.63。2023-2024年及2025年1-6月,朗信电气净现比分别为0.46、0.29、0.64。

可见,近三年又一期,朗信电气的收现比均小于1,2022年,朗信电气经营性净现金流为负,且2023-2024年及2025年1-6月,朗信电气的净现比均不足1。此外,报告期内,朗信电气“靓丽”业绩背后,其应收款占营收比重超四成,且高于同行均值。不仅如此,报告期内,朗信电气毛利率呈下滑趋势。

二、新品收入占比不足4%且售价滑坡,样品定型近九年尚处于未稳定生产阶段

一波未平一波又起。2022-2024年,朗信电气研发投入占营业收入的比例皆低于同行均值。同期,朗信电气电子水泵收入占主营业务收入的比例均不足4%。需要说明的是,朗信电气于2016年即完成电子水泵样品定型,彼时因资源受限未规模化生产。此番上市,朗信电气称,其所处的行业技术发展趋势包括高功率及高电压,而电子水泵处于未稳定生产阶段。

2.1 2022-2024年,研发投入占营业收入的比例低于同行均值

据签署于2025年6月22日的招股书,2022-2024年,朗信电气研发投入占营业收入的比例分别为3.93%、3.44%、3.18%。同期,朗信电气同行研发投入占营业收入比例的均值分别为4.24%、4.08%、4.12%。

另外,朗信电气一项新产品的收入占比不足4%。

2.2 新开发产品电子水泵收入占比不足4%,且自2023年起每套销售均价呈下滑趋势

据签署于2025年6月22日的招股书,朗信电气的主营业务为热管理系统电驱动零部件产品的研发、生产及销售。截至签署日,朗信电气围绕热管理应用已开发形成销售的产品包括电机总成、电子风扇、电子水泵及空调鼓风机。其中,电子水泵系朗信电气新开发的热管理产品。

据朗信电气签署日为2025年10月27日的首轮问询回复(以下简称“首轮问询回复”),2022-2024年及2025年1-6月,朗信电气电子风扇及电机总成的收入占主营业务收入的比例分别为96.46%、97.62%、98.44%、95.33%,电子水泵收入占主营业务收入的比例分别为3.41%、1.96%、1.46%、2.72%。

另外,朗信电气称其电子水泵是其基于汽车热管理系统新增开发的电驱动零部件,截至签署日2025年6月22日,朗信电气该产品仍处于市场拓展阶段,收入金额及占比较低且尚未贡献利润。

值得关注的是,报告期内,朗信电气电子水泵均价呈下滑趋势。

据签署于2025年6月22日的招股书及首轮问询回复,朗信电气所属行业为汽车零部件及配件制造业。此外,朗信电气称汽车零部件行业内普遍实行“年降”政策,汽车零部件厂商通常在获取项目订单时与整车厂确认产品供货价格,并约定在产品批量生产后的次年开始执行年降政策,双方会定期对价格进行协商。

2022-2024年及2025年1-6月,朗信电气电子水泵的销售均价分别为179.25元每/套、171.19元/套、150.59元/套、103.22元/套。

不仅如此,朗信电气新产品所处行业技术发展趋势包括高功率及高电压。

2.3 2016年即完成电子水泵样品定型因资源受限未规模化生产,电子水泵功率覆盖30W-450W且电压平台可实现48V

据签署于2025年6月22日的招股书及首轮问询回复,朗信电气所处行业技术发展趋势包括产品高功率化及高电压化。其中,朗信电气称行业技术高电压化趋势下,48V电系呼声越来越高,一些车型已经或将采用更高的电压系统。

此外,对于新产品,朗信电气称,公司具有成熟的技术方案,早期因资源受限未规模化生产。

值得注意的是,朗信电气自2016年即完成电子水泵样品定型,但彼时朗信电气受到资金、厂房、设备、团队等众多资源制约;在新能源汽车快速发展时期,朗信电气优先将主要资源集中于优势产品电子风扇。

此外,通过平台化产品开发,朗信电气电子水泵的功率覆盖范围系30W-450W。此外,随着新能源汽车的快速发展,48V电气系统导入已成为新能源乘用车的热门趋势。朗信电气的电子风扇及电子水泵产品传统主要为12V。

为了更好匹配满足新能源汽车技术发展趋势,朗信电气积极开发48V电气系统,但48V电机相较12V电机转矩脉动更明显,抑制更加困难,朗信电气通过电磁仿真分析及DOE验证,不断优化电机拓扑结构,采用FOC(磁场定向控制)电控算法,最终实现较低的转矩脉动以及较高的电机效率。

除此之外,朗信电气称由于其电子水泵系新开发产品,处于投资扩产和产能爬坡阶段,销量较低,还未进入稳定生产阶段。

而朗信电气一家可比公司的产品电子水泵功率覆盖范围或值得关注。

2.4 可比同行飞龙股份电子水泵功率覆盖13W-40KW,且电压平台涵盖12V至4KV

据签署于2025年6月22日的招股书,飞龙股份系朗信电气可比同行之一。飞龙股份的主营业务系汽车零部件的加工、制造与销售,主要产品包括新能源冷却部件及模块,该模块主要包括三电冷却电子水泵、发动机电子水泵、电动开关水泵、电子机油泵、电子真空泵、电子压缩机泵等产品。

据飞龙股份2022年年报,飞龙股份自2009年开始研发电子水泵,截至2022年年末,飞龙股份已形成比较完备的电子水泵体系,其电子水泵产品功率范围系13W-16KW,电子水泵产品电压覆盖12V平台、24V平台、48V平台、220V平台、350V平台、550V和800V高压平台,最高可达到1,500V平台。

据飞龙股份2024年报,对于电子水泵,飞龙股份于2011年推出首款产品,现已形成覆盖13W至40KW功率范围,及12V至4KV电压平台的完备产品体系。

换言之,飞龙股份电子水泵电压最高可达4kV,且功率范围或比朗信电气广。

综上而言,2022-2024年,朗信电气研发投入占比低于同行均值,且其新开发产品电子水泵收入占比不足4%,且销售均价逐年走低。而早在2016年,朗信电气即完成电子水泵样品定型,对此,朗信电气称因资源受限未规模化生产。

另外,朗信电气所处的行业技术发展趋势包括高功率及高电压,在此背景下,朗信电气电子水泵处于未稳定生产阶段。且朗信电气电子水泵功率覆盖范围系30W-450W,且电压平台可实现48V。而朗信电气可比同行企业飞龙股份电子水泵的功率覆盖13W-40KW,且电压平台涵盖12V至4KV。

三、结语

此次朗信电气“携”靓丽业绩申报上市背后,其不仅应收款占比超四成且高于同行均值,还存在毛利率低于可比公司均值、收现比与净现比均小于1的情形。报告期内,朗信电气研发投入占比低于同行均值的另一面,其新开发产品电子水泵收入占比不及4%,自2023年起每套销售均价逐年走低。而早在2016年,朗信电气即完成电子水泵样品定型,彼时因资源受限未规模化生产,并称尚处于未稳定生产阶段。

而且,朗信电气称,其通过平台化产品开发,电子水泵的功率覆盖范围系30W-450W,电压平台可实现48V。而朗信电气可比同行企业飞龙股份,已形成覆盖13W至40KW功率范围,及12V至4KV电压平台的完备产品体系。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。