- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 修远DL/作者 西洲 菘蓝 映蔚/风控

2025年12月31日,申报北交所的江苏永大化工机械股份有限公司(以下简称“永大股份”)因财务报告到期补充审计事项申请中止审核。此番申报,永大股份被问询各期单项计提应收账款及合同资产减值的具体情况,并被要求逐一说明相关客户应收款项减值计提是否充分。

“故事”围绕永大股份客户丹化化工科技股份有限公司(现已更名为“内蒙古金煤化工科技股份有限公司”,以下统称为“丹化科技”)展开。2018年,丹化科技子公司曾出资入股(以下简称“伊霖化工”),同年该笔出资额用于建设的项目因故停工。而早在2017年,永大股份曾与伊霖化工签订超五千万元销售合同,但伊霖化工未按约支付后期款项,永大股份曾起诉伊霖化工,后因应诉手续无法送达而被驳回诉讼请求。

此外,报告期内,永大股份曾向丹化科技子公司江苏金之虹新材料有限公司(以下简称“金之虹”)拆出资金一千万元。而永大股份不仅对丹化科技子公司金之虹豁免资金拆出的部分利息20余万元,还对丹化科技另一子公司695万元的应收账款计提超九成坏账准备,然而,丹化科技年报披露对永大股份的695万元应付账款未到付款期。

一、对丹化科技子公司超九成应收账款计提坏账准备,计提原因或上演信披疑云

经研究发现,金之虹是丹化科技的子公司。2021年,永大股份曾向金之虹拆出资金1,000万元,永大股份称因金之虹无力支付,故豁免金之虹部分利息。2023年末,永大股份对丹化科技另一子公司计提超690万元应收账款坏账准备,而关于该笔未结项的款项形成原因或上演信披疑云。

1.1 曾向丹化科技子公司金之虹拆出资金一千万元,并豁免未支付的部分利息

需要说明的是,此番申报,永大股份因财务内控不规范被问询。

据出具日为2025年11月7日的首轮问询回复(以下简称“首轮问询回复”),北交所要求永大股份说明,向第三方拆出资金的背景及原因,逐笔列示资金流转的时点、金额、对手方、计息及偿还情况,是否形成资金闭环,拆出资金的最终用途,是否有客观证据佐证。

对此,永大股份表示,报告期内即2022-2024年及2025年1-6月,永大股份不存在向第三方拆出资金的情形,存在收回报告期外向第三方拆出的资金的情形,拆出对手方系金之虹与上海戊正工程技术有限公司。

需要说明的是,金之虹成立于2017年10月17日,系丹化科技的子公司。

据市场监督管理局数据,截至查询日2026年2月24日,丹化科技持有金之虹86%股权。

具体来看双方的资金拆借行为。金之虹因经营活动中资金周转所需,于2021年1月、2021年2月,各向永大股份借款500万元。永大股份称向金之虹拆出资金的事项已形成资金闭环。

根据永大股份与金之虹约定的借款协议,按银行一年期贷款基准利率计息。按照金之虹实际借款天数计算后,金之虹应当向永大股份支付借款利息63.82万元。2022年3月22日,金之虹向永大股份支付借款利息38.09万元,但因金之虹经营困难无力支付剩余利息25.73万元。

2022年12月17日,永大股份与金之虹签订《借款协议之补充协议》,约定永大股份豁免金之虹剩余未支付的利息25.73万元,该事项已经永大股份董事会审议通过。

也就是说,永大股份曾向金之虹拆出资金共计1,000万元,并在后续豁免其部分利息,彼时金之虹经营困难无力支付。

1.2 2022年末丹化科技货币资金超四千万元,2021-2024年与金之虹均处于亏损状态

据丹化科技2022-2024年报,2021-2024年,丹化科技的营业收入分别为10.87亿元、9.34亿元、8.61亿元、7.7亿元;同期,丹化科技的归母净利润分别为-1.04亿元、-2.93亿元、-3.93亿元、-3.08亿元。

同期,金之虹的营业收入分别为1,334.05万元、484.18万元、463.9万元、308.46万元;净利润分别为-171.25万元、-644.42万元、-976.98万元、-369.7万元,经营活动现金流量分别为-839.96万元、96.49万元、-200.82万元、-222.64万元。

此外,2021-2024年各期末,丹化科技的货币资金分别为7,959.73万元、4,790.58万元、2,512.36万元、1,115.02万元。同期,丹化科技归属于母公司股东权益分别为12.33亿元、9.34亿元、5.4亿元、2.29亿元。

即是说,2022年,丹化科技的货币资金超千万元,彼时丹化科技与金之虹均处于亏损状态。

值得关注的是,2023年末,永大股份对丹化科技子公司已计提应收账款坏账准备比例为99.5%。

1.3 2023年末对丹化科技子公司金煤化工695万元应收款计提坏账,丹化科技2024年年报披露对永大股份695万元的应付款未到付款期

此外,据首轮问询回复,2022年末及2023年末,通辽金煤化工有限公司(以下简称“金煤化工”)是永大股份1年以上应收账款(含质保金)主要客户之一,同期,对金煤化工的应收账款余额分别为695万元、695万元。金煤化工所属集团为丹化科技,金煤化工客户类型为煤化工客户。

据签署于2025年11月19日的招股书,2022-2024年及2025年1-6月,永大股份应用于煤化工、石油化工、基础化工领域的营业收入占比分别为83.99%、94.86%、79.27%、97.38%,系主要应用领域。

同期,永大股份的压力容器应用于煤化工领域的收入金额分别为1,599.21万元、19,053.27万元、14,703.99万元、15,726.2万元,占比分别为2.32%、26.96%、18.16%、49.45%。

据首轮问询回复,截至2022年末,永大股份对金煤化工的应收账款余额为695万元,1年以上应收账款余额为695万元,资信情况为良好。逾期金额为695万元,逾期时间为1年以内、3-4年,已计提坏账金额为552.5万元,已计提坏账比例为79.5%,无期后回款。

截至2023年末,永大股份对金煤化工的应收账款余额为695万元,1年以上应收账款余额为695万元,资信情况为良好。逾期金额为695万元,逾期时间为1-2年、4-5年,已计提坏账金额为691.5万元,已计提坏账比例为99.5%。无期后回款。

也就是说,截至2023年末,永大股份对金煤化工的695万元应收账款坏账计提比例已达99.5%。

而据丹阳投资集团有限公司(以下简称“丹阳投资”)签署于2023年10月19日的2023年度第六期超短期融资券募集说明书(以下简称“丹阳投资募集说明书”),“2023年3月末丹阳投资应付账款金额前五名单位”中,丹阳投资对永大股份的欠款金额为695万元,欠款年限为1年以内,占应付账款总额的比例为2.22%。

需要说明的是,丹阳投资募集说明书显示,丹化科技是对丹阳投资影响重大的子公司。

此外,据丹化科技2024年报,截至2024年末,丹化科技“账龄超过1年或逾期的重要应付账款”中包括永大股份,期末余额为695万元。未偿还或结转的原因是“工程款,未到付款期”。

也就是说,金煤化工所属集团为丹化科技,永大股份披露的对金煤化工的应收账款余额,与丹化科技披露的对永大股份的应付账款余额均为695万元,但2023年末,永大股份称其对该笔695万元应收账款已计提坏账比例为99.5%,而丹化科技2024年年报披露该笔695万元应付账款未偿还或结转的原因是“工程款,未到付款期”。

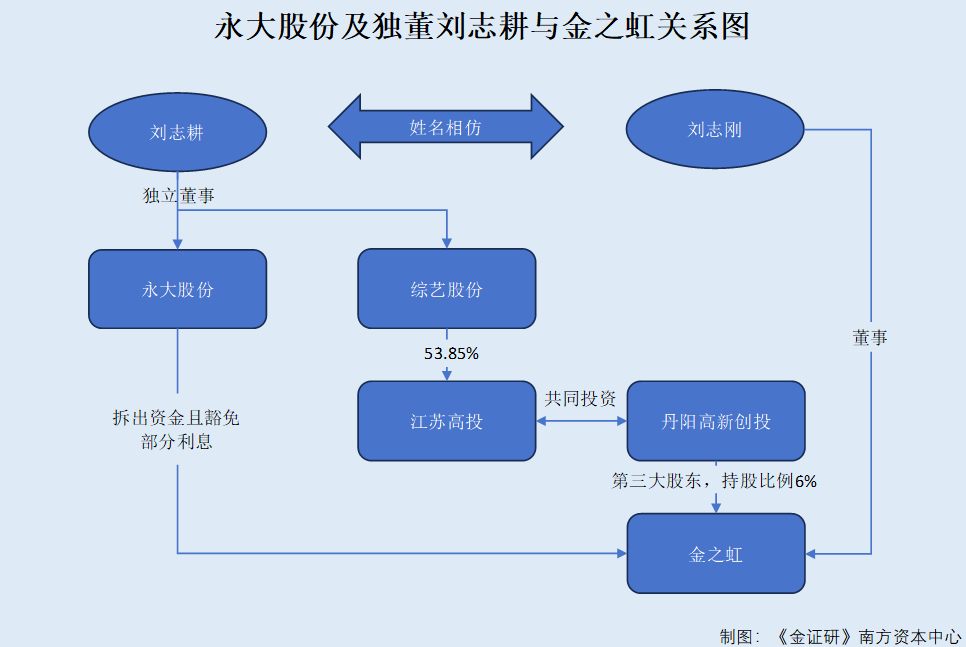

值得一提的是,永大股份的独立董事,与金之虹的董事姓名仅“一字之差”。

1.4 永大股份的独立董事“刘志耕”,与金之虹现任董事“刘志刚”或关系待解

据永大股份签署于2025年11月19日的招股书,刘志耕,2025年6月至招股书签署日,担任江苏综艺股份有限公司(以下简称“综艺股份”)独立董事;2022年7月至招股书签署日,担任永大股份的独立董事。

据市场监督管理局,截至查询日2026年2月24日,江苏省高科技产业投资股份有限公司(以下简称“江苏高投”)是综艺股份的控股子公司。

此外,江苏高投与丹阳市高新技术创业投资有限公司(以下简称“丹阳高新创投”)存在共同投资。共同投资企业为博昱科技(丹阳)有限公司(以下简称“博昱科技”),博昱科技已于2025年7月16日注销。

而截至查询日2026年2月24日,金之虹共有三名股东,其中丹阳高新创投持有金之虹6%的股份,系金之虹的第三大股东。刘志刚担任金之虹的董事。

据首轮问询回复,2024年3月29日前,金之虹实际控制人为丹阳市政府,之后为于泽国。永大股份及永大股份的客户、供应商与金之虹不存在关联关系。

也就是说,永大股份的现任独董刘志耕,与金之虹的现任董事刘志刚,姓名仅“一字之差”。

综合而言,永大股份曾向金之虹拆出资金一千万元,后于2022年因金之虹无力偿还而豁免了其部分利息20余万元。然而,丹化科技系金之虹控股股东,2022年丹化科技货币资金超四千万元,而2021-2024年与金之虹均处于亏损状态。不仅如此,2023年末,永大股份对金煤化工的695万元的应收账款已计提坏账比例达99.5%,金煤化工所属集团为丹化科技。奇怪的是,丹化科技2024年年报披露对永大股份的695万元的应付账款,未偿还的原因系未到付款期。

二、与伊霖化工签订超五千万元销售合同背后,丹化科技曾入股伊霖化工而拟建项目停工

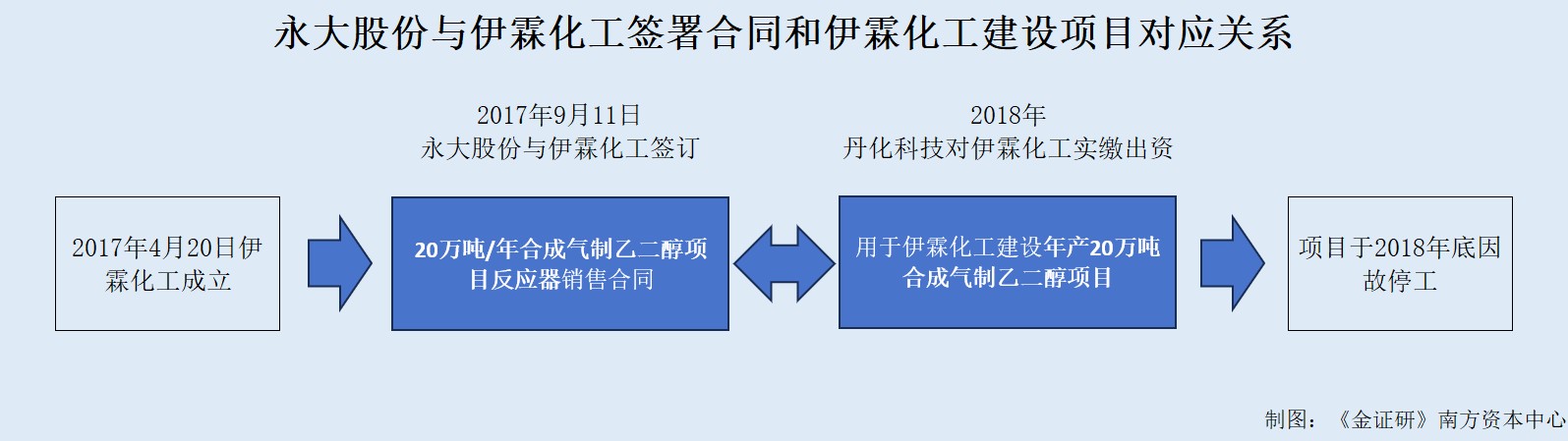

关于永大股份与客户丹化科技的“故事”仍未结束。2017年,永大股份与伊霖化工签订《20万吨/年合成气制乙二醇项目反应器销售合同》,合同金额超五千万元。而后伊霖化工未如期支付款项被永大股份起诉,但因无法送达伊霖化工的应诉手续,驳回诉讼请求。在此情形下,2018年永大股份的客户丹化科技子公司曾入股伊霖化工,实缴出资额拟用于建设的“年产20万吨合成气制乙二醇项目,同年末该项目因故停工。

2.1 曾与伊霖化工签订超五千万元销售合同,伊霖化工未按期支付货款被起诉而后因无法送达应诉手续被驳回

据(2021)内0625民初1218号文件,永大股份向法院提出的诉讼请求,包括伊霖化工支付永大股份设备进度款1,560万元,继续履行合同约定的剩余全部义务;被告伊霖化工以1,560万元为本金,支付2018年4月23日至实际支付之日的逾期付款损失(截止到2021年4月27日暂计为311.03万元)等。

具体来看该案的事实和理由。2017年9月11日,永大股份和伊霖化工签订《20万吨/年合成气制乙二醇项目反应器销售合同》,合同总价5,200万元,合同第5条约定伊霖化工分6期支付货款。其中第1期预付款为总价20%,在合同签订并提供资料后10日内支付,第2期进度款为总价30%,在反应器主材进场并提供材料后十日支付。

合同生效后,伊霖化工于2017年10月12日支付预付款1,040万元,永大股份按约定采购生产所需原、辅材料,并于2018年4月6日向伊霖化工提交第二期1,560万元进度款付款申请及收款收据,但伊霖化工未能按约支付。此后,永大股份考虑双方的合作关系,在未收到进度款的情况下已按照合同要求组织生产并完成大部分生产任务。2019年11月、2020年8月,永大股份为催收上述进度款,两次委托律师向伊霖化工发出催款函,伊霖化工也未付款。

在本案审理过程中,永大股份提供的被告伊霖化工送达地址并不明确,经法院与永大股份进一步核实后也无法提供被告准确地址。法院工作人员前往杭锦旗独贵塔拉镇工业园区查找,也未找到伊霖化工法定代表人或者工作人员,按照原告提供的销售合同中伊霖化工的联系人,也未联系到伊霖化工的法定代表人或者工作人员,因此无法送达伊霖化工的应诉手续。介于本案诉讼标的数额较大,采取公告送达方式后无法查清案情并妥善处理本案,原告永大股份也认可相关情况。

法院认为,原告永大股份现提供被告伊霖化工地址不明确,经多种送达方式均无法送达文书,属于被告伊霖化工不明确情形,经与永大股份沟通,同意法院裁定驳回起诉,待原告查找到伊霖化工的准确送达地址和联系方式后可以再行起诉。因此,驳回原告起诉。该案件的判决时间为2021年10月25日。

据永大股份签署于2025年11月19日的招股说明书(以下简称“签署于2025年11月19日的招股书”),截至招股书签署日,永大股份与客户存在尚未执行完毕且诉讼标的金额超过1,000万元的重大诉讼事项共1起,系与内蒙古润阳悦达新能源科技有限公司的买卖合同纠纷。

研究发现,丹化科技曾出资入股伊霖化工。

2.2 客户丹化科技曾出资入股伊霖化工,投建项目于2018年底停工

据市场监督管理局信息,伊霖化工成立于2017年4月20日,截至查询日2026年2月24日,伊霖化工的住所为内蒙古自治区鄂尔多斯市杭锦旗独贵塔拉镇工业园区。

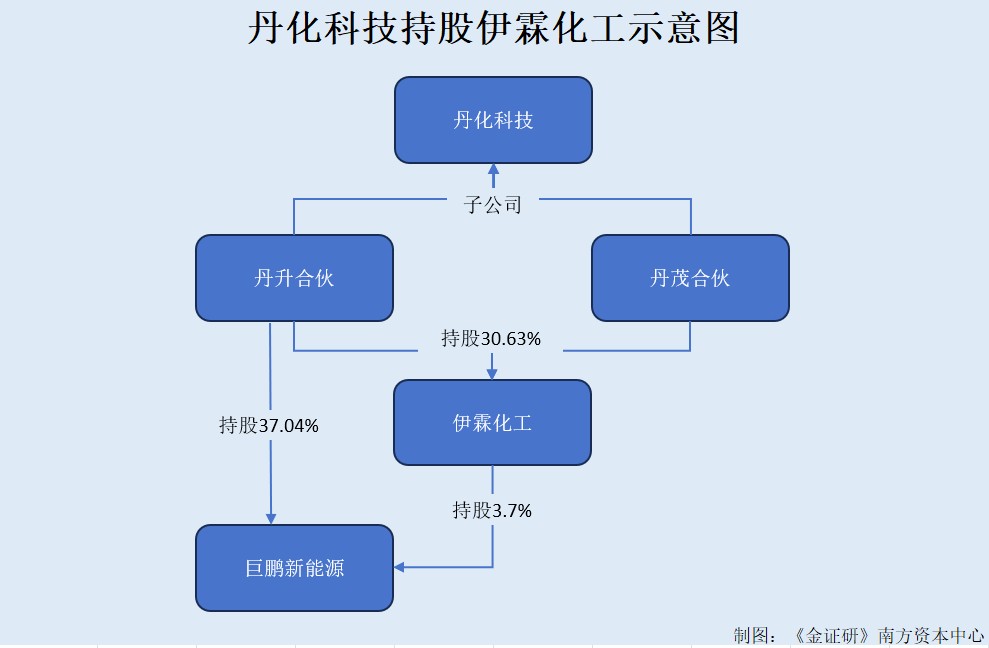

据丹化科技2024年报,丹化科技于2018年通过其子公司上海丹升新材料科技中心(有限合伙)(以下简称“丹升合伙”)、丹阳丹茂化工科技中心(有限合伙)(以下简称“丹茂合伙”)分别向伊霖化工参股实缴出资1.3亿元、0.4亿元,合计出资1.7亿元,占彼时伊霖化工注册资本的30.63%,用于伊霖化工建设年产20万吨合成气制乙二醇项目,项目于2018年底因故停工。

同年,丹化科技子公司丹升合伙向内蒙古伊霖巨鹏新能源有限公司(以下简称“巨鹏新能源”)参股实缴出资2,500万元,占彼时巨鹏新能源注册资本的37.04%,用于巨鹏新能源筹建年产10万吨燃料乙醇项目。该项目依附于前述乙二醇项目,最终未实际开工。彼时伊霖化工也是巨鹏新能源的股东之一,持有其3.7%股权。

而丹化科技于2021年对上述两项目的公司进行审计时发现,伊霖化工和巨鹏新能源两公司均存在其他股东或相关方挪用项目资金或抽逃注册资金的现象。在沟通无果后,丹化科技及丹茂合伙,于2021年5月向侵权方及伊霖化工和巨鹏新能源两公司相关责任人提起三起诉讼。

值得一提的是,丹化科技的以上三起诉讼均被终审驳回。

即是说,丹化科技子公司于2018年通过实缴出资参股伊霖化工,实缴出资金额原计划用于建设的“年产20万吨合成气制乙二醇项目”,该项目于2018年底因故停工。

综合来看,丹化科技曾通过其子公司向伊霖化工实缴出资并持股超过30%,用于伊霖化工建设年产20万吨合成气制乙二醇项目。在此背景下,2017年9月11日,伊霖化工与永大股份签订《20万吨/年合成气制乙二醇项目反应器销售合同》,合同总价5,200万元。因伊霖化工未按期支付货款,永大股份起诉伊霖化工,而后因无法送达伊霖化工的应诉手续而被驳回诉讼请求。

而这背后,丹化科技子公司曾于2018年参股伊霖化工,实缴出资金额原计划用于建设的“年产20万吨合成气制乙二醇项目”,该项目于2018年底因故停工。

三、结语

简言之,2017年,永大股份曾与伊霖化工签订《20万吨/年合成气制乙二醇项目反应器销售合同》,合同总价为5,200万元。伊霖化工未支付后期款项曾被永大股份起诉,后因应诉手续无法送达而被驳回诉讼请求。在此背景下,2018年,永大股份客户丹化科技的子公司曾出资入股伊霖化工,拟建设年产20万吨合成气制乙二醇项目,项目于2018年底因故停工。

除此之外,永大股份曾对丹化科技子公司金之虹豁免资金拆出的部分利息。截至2023年末,永大股份对丹化科技子公司的695万元应收账款已计提坏账准备比例为99.5%。然而,丹化科技2024年年报披露,其对永大股份695万元的应付账款的未偿还原因系未到付款期,令人费解。此外,永大股份独立董事刘志耕与丹化科技子公司金之虹董事刘志刚,名字相近,或关系待解。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。