- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 西洲/风控

近年来,由于互联网及信息技术的普及,大众消费和工作模式发生转变。以往集中化的消费及工作,被远程在线、分布式、个体化的模式所取代。至此,“宅经济”进入数字化时代。

2020年,受益于“宅经济”的火热,北京利仁科技股份有限公司(以下简称“利仁科技”)业绩快速增长。而“狂欢”之后,“宅经济”或透支厨房小家电行业的未来需求,一定程度加速了市场的饱和。从数据来看,2020-2021年国内厨房小家电零售额连续两年负增长,2021年国内厨房小家电零售额及零售量更是双双下滑。

或受行业趋势的影响,2021年,利仁科技的业绩双双负增长,其或面临行业降温带来的成长压力。除此之外,对于利仁科技而言,其境外收入表现并不亮眼,也陷入负增长的境地,相较竞争对手,利仁科技的竞争力或遭拷问。

另一方面,利仁科技会计差错更正频发,其中净利润多次“换脸”,且截至包含2018年报告期的最新一版招股书,利仁科技同期净利润相较于挂牌期间最后一次更正数据变动比例已经超过20%,其会计基础是否尚显薄弱?

一、业绩“双降”压顶,“宅经济”透支需求市场或趋饱和

“宅经济”,指的是因居家而产生的一系列经济活动。

近年来,随着“宅经济”红利的退却,国内以厨房小家电为代表的的小家电市场“降温”,需求或承压。而以厨房小家电为主要产品的利仁科技,成长能力不容乐观。

1.1 2021年,利仁科技营收、净利双双负增长

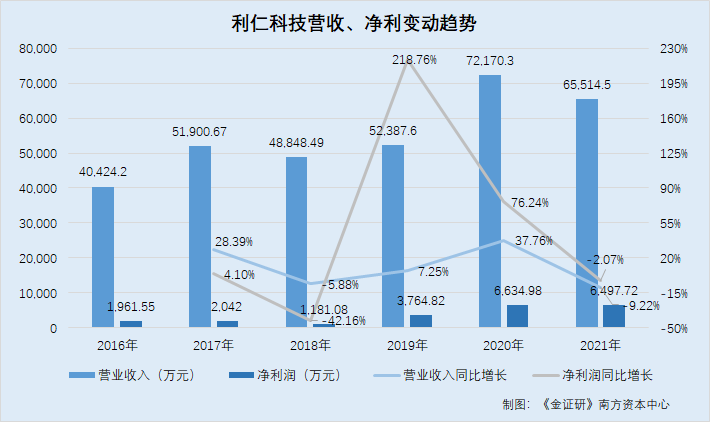

据签署日为2022年8月15日的招股书(以下简称“招股书”)、签署日为2021年12月16日的招股书(以下简称“2021年12月招股书”)、新三板挂牌时期的2017-2018年年度报告,2016-2021年,利仁科技的营业收入分别为4.04亿元、5.19亿元、4.88亿元、5.24亿元、7.22亿元、6.55亿元;2017-2021年分别同比增长28.39%、-5.88%、7.25%、37.76%、-9.22%。

2016-2021年,利仁科技的净利润分别为1,961.55万元、2,042万元、1,181.08万元、3,764.82万元、6,634.98万元、6,497.72万元;2017-2021年分别同比增长4.1%、-42.16%、218.76%、76.24%、-2.07%。

不难看出,进入报告期即2018年后,利仁科技营收、净利增速由负转正。但到了2021年,业绩再次出现下滑,呈负增长的态势。

1.2 厨房小家电收入占比超九成,系利仁科技核心产品

需要说明的是,厨房小家电是利仁科技的“主力”产品。

据招股书,利仁科技从事厨房小家电与家居小家电系列产品研发、设计、生产与销售,其产品根据应用场景及功能的不同,可分为厨房小家电、家居小家电和非电类产品。

其中,厨房小家电是利仁科技核心产品与收入的主要来源,主要包括电饼铛类、空气炸锅类、多功能锅类、电烧烤类等多种品类产品。

2019-2021年,利仁科技厨房小家电的销售收入分别为5.16亿元、7.03亿元、6.26亿元,占主营业务收入的比例分别为98.47%、97.48%、95.72%。

同时,利仁科技业务侧重于国内市场。

2019-2021年,利仁科技境内业务收入分别为4.94亿元、7.09亿元、6.47亿元,占主营业务收入的比例分别为94.39%、98.24%、98.91%。

然而,近年来国内厨房小家电市场趋于饱和。

1.3 厨房小家电市场需求“降温”,零售额及零售量双双走低

据北京奥维云网大数据科技股份有限公司发布的《2021年小电市场总结报告》,2016-2021年,国内厨房小家电市场全品类零售额分别为540亿元、607亿元、652亿元、664亿元、598亿元、514亿元。2017-2021年,分别同比增长12.4%、7.3%、1.9%、-10%、-14.1%。

显然,近五年来,国内厨房小家电全品类零售额增速逐年下滑。

以2021年具体表现来看,国内厨房小家电(电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机、养生壶、电蒸炖锅、台式单功能烤箱)共计12个品类零售额为514亿元,同比增长-14.1%;零售量为23,744万台,同比增长-13.5%。

零售额当中,线上市场零售额356.4亿元,同比增长-9.7%;线下市场零售额157.2亿元,同比增长-22.7%。

不仅如此,《2021年小电市场总结报告》指出,自2021年以来,国内小家电领域厨房烹饪小家电持续承压,源自厨房小家电行业本身市场周期临近成熟。加之2020年“宅经济”带动的火爆销售,促使厨房小家电行业快速透支,2021年的负增长成为必然。

换言之,2020年“宅经济”带来短期销量上升的同时,也加速了厨房小家电行业市场的饱和。国内厨房小家电零售额连续两年负增长。2021年国内厨房小家电零售额及零售量更是双双下滑。

此情况下,在境外市场方面,利仁科技能否寻得“新出路”?答案或并不乐观。

二、境外业务收入“开倒车”,国际市场竞争力或落后于同行

企业竞争力体现在持续盈利能力、创新能力、抗风险能力等各个方面。

对于利仁科技来说,其境外收入表现并不亮眼,相较竞争对手,利仁科技的竞争力或遭拷问。

2.1 2020-2021年,境外业务收入呈现下滑趋势

近年来,利仁科技境外业务销售规模偏低,收入存在波动。

据招股书,利仁科技出口模式包含为境外客户进行代工生产,及自有产品出口销售。

据招股书及2021年12月招股书,2018-2021年,利仁科技境外业务收入分别为196.25万元、2,937.25万元、1,266万元、710.65万元,同期占主营业务收入的比例分别为0.4%、5.61%、1.76%、1.09%。

经计算,2019-2021年,利仁科技境外业务收入分别同比增长1,396.69%、-56.9%、-43.87%。

而上述情形同样引起证监会的关注。

据证监会2021年12月31日公示的《北京利仁科技股份有限公司首次公开发行股票申请文件反馈意见》,证监会要求利仁科技补充披露报告期内境外收入波动的原因与合理性。

2.2 称境外业务销售规模偏低、收入波动,主要系出口运力紧张等原因所致

关于境外收入波动原因,利仁科技归结于新品开发进度未及预期,以及出口运力紧张等因素。

招股书及2021年12月招股书显示,2019-2021年,利仁科技境外收入主要来源于美国,对Pandabrands Inc.、NuWave,LLC的出口模式收入占其境外收入的大部分。其余境外客户均为零星客户,利仁科技对其销售金额较小。

2018-2021年,利仁科技对上述两家出口客户销售金额合计分别为11.8万元、2,642.49万元、1,011.6万元、321.64万元。

对此,利仁科技表示,2019度较2018年度大幅增长,系子公司广东顺德利宁电器有限公司开始为NuWave,LLC代工生产产品;2020年度,代工产品受新品开发进度未及预期影响,对NuWave,LLC收入有所下降;2021年度,受出口运力紧张的影响,其对Pandabrands Inc.、NuWave,LLC 收入下滑。

也就是说,利仁科技将境外收入波动的原因,归结为新品开发进度未及预期,以及出口运力紧张等。

但奇怪的是,利仁科技的同行业可比公司,或并未受到上述因素的影响。

2.3 国内厨房小家电出口显著增长,2021年上半年出口额增幅超六成

据中国机电产品进出口商会公开信息,2020年,国内家电业出口自2020年6月份开始强劲“反弹”,实现了“V形反转”。

其中,厨房小家电、环境清洁小家电等出口显著增长。但同时,家电业也面临原材料成本上涨、汇率和运费调整等因素影响。

2021年上半年,国内家电外贸企业持续面对汇率波动、原材料价格上涨、国际海运价格失控、电子芯片短缺等问题。在此环境下,国内家电出口再创历史同期新高。

其中,厨房小家电类别出口增幅依然领先。2021年上半年,国内厨房小家电类别产品出口额为101.8亿美元,同比增长60.6%。

不难发现,在诸多不利因素影响下,国内厨房小家电出口额仍逆势增长。

而利仁科技的竞争对手亦是如此。

2.4 竞争对手小熊电器境外业务收入,保持增长

此番上市,利仁科技选取的同行业可比公司分别为小熊电器股份有限公司(以下简称“小熊电器”)、深圳市北鼎晶辉科技股份有限公司(以下简称“北鼎股份”)、美的集团股份有限公司(以下简称“美的集团”)、九阳股份有限公司(以下简称“九阳股份”)、浙江苏泊尔股份有限公司(以下简称“苏泊尔”)。

同时,上述五家公司亦是利仁科技的竞争对手。

其中,小熊电器的产品类别及销售模式,与利仁科技接近。

然而《金证研》南方资本中心研究发现,小熊电器境外收入增势明显。

据小熊电器2021年年度报告,2019-2021年,小熊电器国外销售收入分别为2.09亿元、2.3亿元,2021年同比增长9.92%。

可见,无论是行业走势亦或是同行业可比公司,相比较而言,利仁科技的境外销售情况均“开倒车”。

近年来,国内厨房小家电市场需求趋于饱和。国际市场方面,2020年及2021年上半年,厨房小家电类别出口规模上升,利仁科技竞争对手的境外销售收入亦持续增长。然而,利仁科技境外业务难掩其下滑的颓势。

三、会计差错更正频发,净利润多次“换脸”调整比例超20%

对于上市公司来说,会计基础重要性“不言而喻”。

反观利仁科技,在挂牌期间,曾两次对会计差错进行更正。而申报上市后,利仁科技再度出现会计差错追溯调整。而通过对比,利仁科技2018年净利润前后调整比例已超过20%。

3.1 2020年4月,利仁科技对2017-2018年会计数据进行追溯更正

据招股书,2016年8月10日,利仁科技股票在全国中小企业股份转让系统(以下简称“股转系统”)挂牌公开转让。2020年12月22日,利仁科技终止在股转系统挂牌。

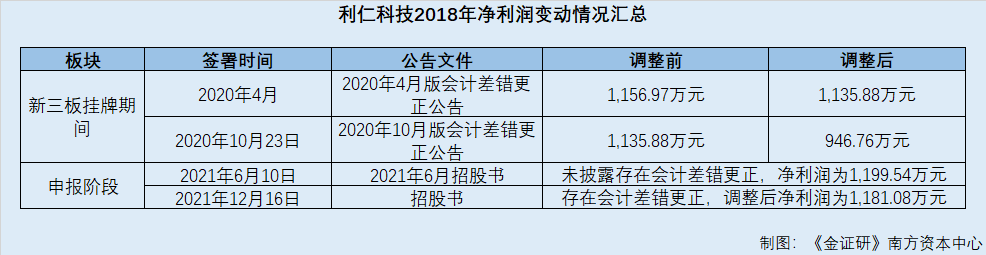

2020年4月30日,利仁科技于股转系统披露“前期会计差错更正公告”(以下简称“2020年4月版会计差错更正公告”)。

2020年4月版会计差错更正公告显示,根据董事会决议,利仁科技对前期会计差错事项进行了调整。需进行追溯调整年度包括2017年度及2018年度。

前期会计差错的主要原因包括2017年度及2018年度销售收入、成本及费用未计入相应归属期间,部分固定资产的分类、折旧年限、残值率口径不统一,其他应收账款未在归属期间正确计提资产减值损失。

据2020年4月版会计差错更正公告,前期会计差错对比较期间财务报表主要数据影响中,2018年,利仁科技资产总计,由36,024.04万元调整为35,648.42万元,影响比例为-1.04%;负债合计由19,951.3万元调整为20,017.41万元,影响比例为0.33%;未分配利润由10,188.69万元调整为9,746.96万元,影响比例为-4.34%;归属于母公司所有者权益合计由16,072.73万元调整为15,631.01万元,影响比例为-2.75%;所有者权益合计由16,072.73万元调整为15,631.01万元,影响比例为-2.75%。

同时,营业收入由50,216.42万元调整为49,362.27万元,影响比例为-1.7%;净利润由1,156.97万元调整为1,135.88万元,影响比例为-1.82%;归属于母公司所有者的净利润由1,156.97万元调整为1,135.88万元,影响比例为-1.82%。

时隔不足半年,利仁科技再次对前期会计差错进行追溯调整。

3.2 2020年10月,利仁科技再次对2018年会计数据进行更正

2020年10月23日,利仁科技于股转系统再次披露“前期会计差错更正公告”(以下简称“2020年10月版会计差错更正公告”)。

2020年10月版会计差错更正公告显示,根据董事会决议,利仁科技对前期会计差错事项进行了调整。需进行追溯调整年度包括2016-2019年度。

具体来看,本次调整中,利仁科技将2018年的财务报表的资产总计,由35,648.42万元调整为35,459.29万元,影响比例为-0.53%;未分配利润由9,746.96万元调整为9,557.84万元,影响比例为-1.94%;归属于母公司所有者权益合计由15,631.01万元调整为15,441.89万元,影响比例为-1.21%;所有者权益合计由15,631.01万元调整为15,441.89万元,影响比例为-1.21%。

同时,将净利润由1,135.88万元调整为946.76万元,影响比例为-16.65%;归属于母公司所有者的净利润由1,135.88万元调整为946.76万元,影响比例为-16.65%。

而2019年财务报表的净利润及归属于母公司所有者的净利润,也均发生了调整。由此可见,在挂牌期间,利仁科技先后发布两版会计差错更正公告,将2018年净利润由1,156.98万元调整为1,135.88万元,再由1,135.88万元调整为946.76万元。

而利仁科技的会计调整仍未结束。

3.3 利仁科技递交的2021年6月招股书中,2018年净利润再度发生变更

到了申报阶段,利仁科技的净利润再次发生变化。

据公开信息,利仁科技共披露了三版招股说明书,分别为签署日为2021年6月10日的招股书(以下简称“2021年6月招股书”)、2021年12月版招股及招股书。其中首次披露的是2021年6月版招股书。

据2021年6月版招股书,2018-2019年,利仁科技的净利润分别为1,199.54万元、3,772.06万元。

而2020年10月版会计差错更正公告显示,2018-2019年,利仁科技的净利润分别为946.76万元、4,284.08万元。

也就是说,到了申报阶段,利仁科技2018年的净利润再度发生变化,由946.76万元,变更为1,199.54万元。

值得关注的是,2021年6月招股书的报告期为2018-2020年,且在该版招股书中,利仁科技并未披露在2018-2020年的报告期内,其存在会计差错更正。

不存在会计差错更正,净利润为何会“悄无声息”发生变化?而问题仍在继续。

3.4 截至2018年报告期最新的招股书,利仁科技净利润或已四次“变脸”

《金证研》南方资本注意到,到了而后更新的版招股书,利仁科技的财务数据又一次发生了变化。而此次利仁科技披露了会计差错更正。

据2021年12月招股书,利仁科技挂牌期间公开披露信息与招股书披露内容存在差异。根据“财务信息披露差异情况及解释说明”部分,利仁科技以前年度存在收入、费用跨期等情况,现对上述前期会计差错进行更正,并采用追溯重述法对2018-2019年度财务报表进行更正。

其中,2018年12月31日合并资产负债表、2018年度合并利润表影响的科目中,货币资金由2,702.02万元调整为2,639.3万元;其他流动资产由413.75万元调整为737.94万元;其他流动负债由0元调整为1,381.49万元;预计负债由28.13万元调整为155.85万元;未分配利润由9,557.84万元调整为8,959.03万元;营业收入由49,362.27万元调整为48,848.49万元;营业成本由37,088.96万元调整为36,737.77万元;税金及附加由363.61万元调整为335.92万元;销售费用由7,932.22万元调整为8,138.14万元;研发费用由1,495.06万元调整为1,253.06万元;所得税费用由-25.74万元调整为-211.9万元。

其他关于预付款项、存货、应收票据、应收账款等科目不在此一一列举。

而值得注意的是,利仁科技2018年的净利润,已经是第四次发生变化。

据2021年12月招股书,2018-2019年,利仁科技的净利润分别为1,181.08万元、3,764.82万元。

而回顾2021年6月招股书,2018-2019年,利仁科技的净利润分别为1,199.54万元、3,772.06万元。

至此不难发现,申报阶段中,利仁科技2018年净利润从1,199.54万元,调整为1,181.08万元。

3.5 对比挂牌期间最后一次更正,2018年净利润调整比例已超20%

事实上,对比挂牌期间最后一次更正数据,利仁科技2018年净利润的调整比例,已超20%。

回顾2020年10月版会计差错更正公告,2018-2019年,利仁科技的净利润分别为946.76万元、4,284.08万元。而2021年12月招股书中,利仁科技同期净利润分别为1,181.08万元、3,764.82万元。

通过计算可知,2021年12月招股书所示2018-2019年净利润,比2020年10月版会计差错更正公告所示同期净利润增加额分别为234.32万元、-519.26万元,影响比例分别为24.75%、-12.12%。

即2018年,利仁科技净利润影响比例为24.75%。

据《首发业务若干问题解答(二)》,首发材料申报后,如因会计基础薄弱、内控重大缺陷、盈余操纵、前次审计严重疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为,导致重大会计差错更正的,应视为发行人在会计基础工作规范及相关内控方面不符合发行条件。

不止如此,发行人应在招股说明书中披露重要会计政策、会计估计变更或会计差错更正情形及其原因。

挂牌期间,利仁科技两次对会计差错进行更正,其中2018年净利润变动明显。而申报上市后,利仁科技净利润的变动仍未停止。甚至2021年6月招股书中,在未披露会计差错更正的情况下,利仁科技净利润便“自动”发生变化。

而截至包含有2018年报告期的最新一版招股书(即2021年12月招股书),利仁科技净利润,相较于挂牌期间最后一次更正数据变动比例已经超过20%。上述种种异象,是否说明利仁科技会计基础尚显薄弱?值得深思。

清其流者必洁其源,正其本者须端其末。拨开利仁科技头上的财务数据迷雾,其未来在资本市场上的竞争又是否系坦途?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=218&h=150&zc=1)