- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 宁致/作者 西洲/风控

科创板第五套上市标准增强了对“硬科技”企业的包容性,支持处于研发阶段尚未形成一定收入的企业上市。截至目前,已有一批创新药研发企业采用第五套上市标准在科创板成功上市。而对于尚无核心产品上市销售的西安新通药物研究股份有限公司(以下简称“新通药物”),能否成功登陆科创板,仍存疑待解。

观其身后,新通药物核心在研产品甲磺酸帕拉德福韦片已经处于Ⅲ期临床试验,而该在研产品的研发曾遭其前研发公司“放弃”,该前研发方指出,其有效成分“帕拉德福韦”用最高剂量水平测试,会导致试验体肿瘤发生率增加。而这也是前开发公司终止开发和商业化的原因之一。

一、未实现盈利净亏损达2.63亿元,闯关科创板或面临盈利压力

欲戴皇冠,必承其重。作为一家创新药研发公司,新通药物处于未盈利状态。虽可采用第五套标准申请在科创板上市,但新通药物须于上市后第四年实现“扭亏为盈”。

1.1 2021年上半年仅获利两千元,近三年一期净亏损达2.63亿元

近年来,新通药物亏损严重,未实现盈利。

据签署日为2021年11月29日的《首次公开发行股票并在科创板上市招股说明书(申报稿)》(以下简称“招股书”),报告期即2018-2020年及2021年1-6月,新通药物营业收入分别为1,101.28万元、1,387.9万元、1,005.2万元、0.21万元。

同期,新通药物实现净利润分别为-3,070.61万元、-11,185.26万元、-8,745.5万元、-3,315.44万元。

即报告期内,新通药物净亏损2.63亿元。

同时,新通药物处于“失血”状态。

2018-2020年及2021年1-6月,新通药物经营活动产生的现金流量净额分别为-2,324.79万元、-6,102.57万元、-7,677.05万元、-2,691.2万元。

作为一家尚未盈利且存在累计未弥补亏损的企业,新通药物拟采用第五套上市标准在科创板上市。

1.2 选取第五套标准闯关科创板,新通药物盈利压力或高企

据招股书,新通药物是一家采用第五套上市标准的创新药研发公司。

据《上海证券交易所科创板股票上市规则》2.1.2条规定,发行人申请在本所科创板上市,市值及财务指标应当至少符合标准中的一项,其中第(五)款标准为:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

同时《上海证券交易所科创板股票上市规则》12.4.2条规定指出,上市公司出现下列情形之一的,本所对其股票实施退市风险警示:(一)最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润(含被追溯重述)为负值,且最近一个会计年度经审计的营业收入(含被追溯重述)低于1亿元;(二)最近一个会计年度经审计的净资产(含被追溯重述)为负值;(三)本所认定的其他情形。上市公司营业收入主要来源于与主营业务无关的贸易业务或者不具备商业实质的关联交易,公司明显丧失持续经营能力的,本所可以提交上市委员会认定在计算前款规定的营业收入指标时是否扣除前述收入,并通知上市公司。

根据本规则第2.1.2条第五项市值及财务指标上市的公司,自上市之日起第4个完整会计年度起适用本条规定。

可见,尚未实现盈利的新通药物,虽可采用第五套标准申请在科创板上市,但新通药物须于上市后第四年实现“扭亏为盈”。

1.3 新通药物表示,主要产品研发失败或者未能取得药品上市批准或可触发退市条件

不仅如此。

在招股书中,新通药物表示,公司核心产品无法获得上市批准,并且其他在研产品临床试验进展不及预期,新通药物可能触发《科创板股票上市规则》第12.4.3条的规定,即公司的主要产品研发失败或者未能取得药品上市批准,且公司无其他业务或者产品符合《科创板股票上市规则》第2.1.2条第五项规定要求,则亦可能导致公司触发退市条件。

这意味着,新通药物不仅面临着业绩压力,其药品研发压力同样“悬顶”。

实际上,经《金证研》南方资本中心研究,新通药物的一项核心在研产品,存在使试验体肿瘤发生率增加的风险。

二、核心在研产品技术系外购,因致癌率增加而被原开发方终止

药品质量、安全性,关系到使用者的生命健康。

然而,新通药物核心在研产品甲磺酸帕拉德福韦片的技术由外购而来,该产品的有效成分为“帕拉德福韦”。据前开发公司披露的年报,为期24个月的大鼠和小鼠口服“帕拉德福韦”致癌性研究数据显示,在接受最高测试剂量水平的动物中,大鼠、小鼠患肿瘤的发生率增加。

2.1 新通药物核心在研产品甲磺酸帕拉德福韦片,有效成分为帕拉德福韦

据招股书,甲磺酸帕拉德福韦片是新通药物的核心在研产品,是新通药物依托肝靶向创新药物研发平台研发的,治疗慢性乙肝的1类创新药。

截至招股书签署日2021年11月29日,甲磺酸帕拉德福韦片正处于Ⅲ期临床试验阶段,已完成全部受试者入组。

据签署日为2022年5月11日的《关于西安新通药物研究股份有限公司首次公开发行股票并在科创板上市之申请文件审核问询函的回复》(以下简称“首轮问询回复”),甲磺酸帕拉德福韦片的有效成分为“帕拉德福韦”。

事实上,甲磺酸帕拉德福韦片并非新通药物的“原创”。

2.2 甲磺酸帕拉德福韦片最初由MT公司开发,后由新通药物继续研发

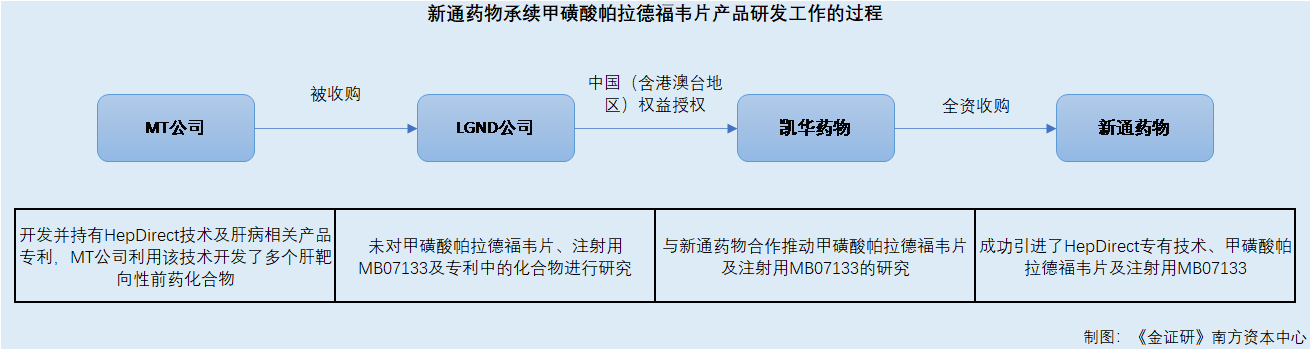

在首轮问询回复中,新通药物对其承续甲磺酸帕拉德福韦片产品研发工作的过程,作出了相关披露。

据招股书及首轮问询回复,HepDirect技术及肝病相关产品专利,最初由Metabasis Therapeutics,Inc.(以下简称“MT公司”)公司开发并持有,该公司利用该技术开发了多个肝靶向性前药化合物。

2009年,因金融危机MT公司陷入财务危机,所有在研项目暂停推进。

2010年,MT公司所有项目及资产被Ligand Pharmaceuticals Incorporated(以下简称“LGND公司”)收购。收购后,LGND公司未对甲磺酸帕拉德福韦片、注射用MB07133及专利中的化合物进行研究。

2011年,LGND公司将该专利技术及甲磺酸帕拉德福韦片、注射用MB07133中国(含港澳台地区)权益,授权给凯华药物研究有限公司(以下简称“凯华药物”)。

同年,凯华药物与新通药物合作推动甲磺酸帕拉德福韦片及注射用MB07133的研究。

2015年,凯华药物被新通药物全资收购。

至此,新通药物成功引进了HepDirect专有技术、甲磺酸帕拉德福韦片及注射用MB07133。

也就是说,甲磺酸帕拉德福韦片项目,最初由MT公司开发,经历了LGND公司及凯华药物后,研发工作最终来到新通药物“手中”。

然而,甲磺酸帕拉德福韦片的有效成分,即“帕拉德福韦”的安全性,却有待考量。

2.3 因测试体肿瘤发生率增加等因素,MT公司终止帕拉德福韦开发进程

在MT公司尚处于甲磺酸帕拉德福韦片项目研发期间,其年报披露的一项研究表明,“帕拉德福韦”会导致大鼠或小鼠肿瘤发生率增加。

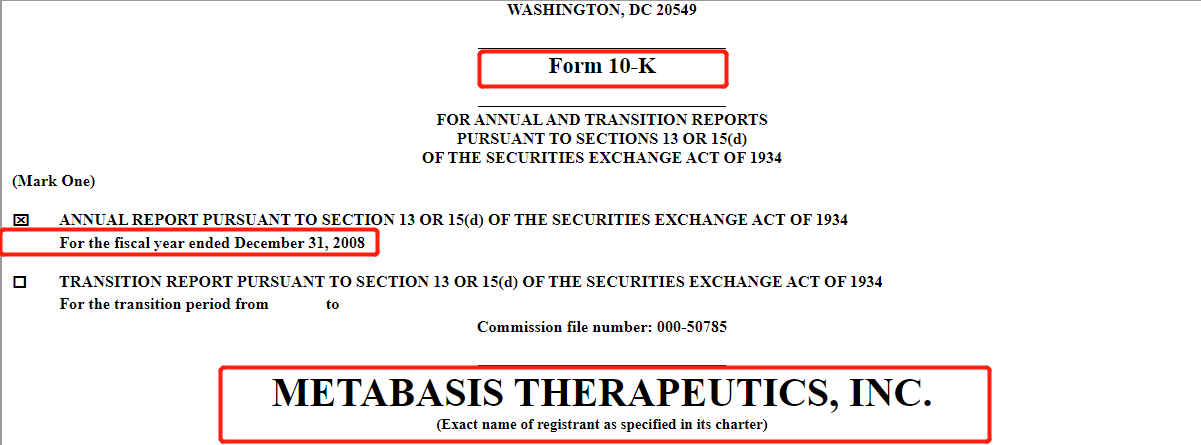

据MT公司在美国证券交易委员会披露的,归档时间为2009年3月31日的Form 10-K(年度报告),MT公司称其候选产品可能会引起不良的副作用,可能会推迟或阻止其监管批准或商业化,可能会对MT公司业务产生其他重大不利影响。

同时,MT公司表示,在获得监管部门批准之前,其候选产品在人体临床试验或支持性动物研究中观察到的不良副作用,可能会中断、延迟或停止其开发,并可能导致美国食品和药物管理局或其他监管部门,拒绝对任何或所有目标适应症进行监管批准。或对获得监管批准的任何此类候选产品的市场能力产生负面影响。继而,这可能会消除或限制MT公司将候选产品商业化,并从其销售中产生收入的能力。

例如,“帕拉德福韦”在大鼠和小鼠中的,为期24个月的口服致癌性研究的数据显示,用最高剂量水平测试的动物中,大鼠、小鼠的肿瘤发生率增加,在中间剂量水平上略有增加。在这两项研究中,低剂量水平被认为是“无影响”的剂量水平。

由于可能包括这些结果在内的众多因素,MT公司与Schering-Plough(以下简称“Schering公司”)、Valeant Pharmaceuticals International(以下简称“Valeant公司”)达成终止开发和商业化“帕拉德福韦”的协议。并且普拉德福韦的所有商业权利已经归还给MT公司,但如果普拉德福韦随后被开发,MT公司可能需要向Valeant公司支付某些商业化和特许使用的费用。

也就是说,在测试中,最高剂量水平和中间剂量水平的“帕拉德福韦”,均会导致大鼠或小鼠的肿瘤发生率增加。而或是基于该结果在内的多项原因,MT公司终止了“帕拉德福韦”的开发和商业化进程。

作为新通药物的核心在研产品的甲磺酸帕拉德福韦片,其有效成分为“帕拉德福韦”。而前开发公司MT公司曾披露,高剂量水平的“帕拉德福韦”会导致试验体肿瘤发生率增加。

时至今日,甲磺酸帕拉德福韦片最初由MT公司开发,后由新通药物继续研发。日后,该药品的研发工作是否能顺利开展?该药品是否存在无法获批的风险?新通药物或应给出解答。

善始者实繁,克终者盖寡。在未来的研发道路上,新通药物能否给资本市场交出一份靓丽的成绩单?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。