- 微信

微信扫一扫

微信扫一扫 - 搜索

美国8月CPI同比增长8.25%高于预期,核心CPI则出现同比及环比均上升的现象,结合美联储主席鲍威尔前期在全球央行会议表述的鹰派言论,美联储9月会议前市场已无人预期会仅升息50个基点以下。美东时间9月21日,美联储货币政策委员会会议宣布,调升基准利率75个基点,至此,美联储今年以来已累计升息300基点。

本次会议再次升息3码虽未超市场前期预期,但美联储主席鲍威尔在会后发布会表示委员会将全力控制通胀直至达到美联储2%的目标,持续升息将有其必要。在鲍威尔激进的鹰派发言后,美股三大指数剧烈震荡,终场收黑。万得数据显示,道琼斯指数下跌1.7%,标普500指数下跌1.71%,纳斯达克指数下跌1.79%,美元指数升破111,美国二年期美债收益率升至4.02%。

美联储九月会议结果及会后鲍威尔发言重点

一、会议调升基准利率至3.0%-3.25%,连续三次会议升息3码,再度创下美联储1990年代以来的纪录。

二、会后声明指出,战争和相关事件对通胀带来额外的上升压力,且对全球经济活动带来沉重压力,委员会正高度关注通胀风险。同时,委员会力求达到充分就业,并让更长期的通胀水平达到2%。为了支持这些目标,委员会预期继续调高目标区间将是合适的。除此之外,委员会将依照5月发布的缩债计划,持续缩减持有的国债、机构债和机构抵押担保证券。

三、鲍威尔在会后发布会中表示,目前的经济状况是前所未见,经济成长放缓,房市活动也大幅走软,不过劳动市场依旧相当活跃,通胀风险向上,但预期未来能受控;此外,鲍威尔指出,不确定美联储的政策路径是否会把经济带往衰退,同时也不知道经济陷入衰退的机率为何,达成软着陆的机率可能已经愈来愈低。但是他强调,另一个选择更糟,“未能让物价恢复稳定,之后将带来更大的痛苦。”。

四、鲍威尔表示,未来的升息速度将视经济发展而定,在某个时间点放缓升息步调将是恰当的,但他也说,美联储将让利率在限制性的利率水平上维持一段时间,若要降息,要等到非常确信通胀已经降温才有可能。

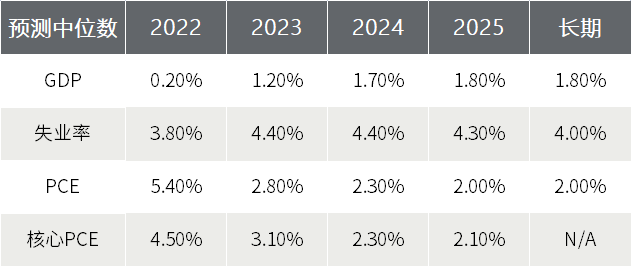

五、本次会议发布最新的前瞻指引,委员会预估今年GDP成长率将下修至0.2%,核心PCE上修至4.5%,失业率上修至3.8%;委员会预估2023年GDP成长率为1.2%,核心PCE为3.1%,失业率为4.4%。

资料来源:Federal Reserve 资料日期:2022.9.21

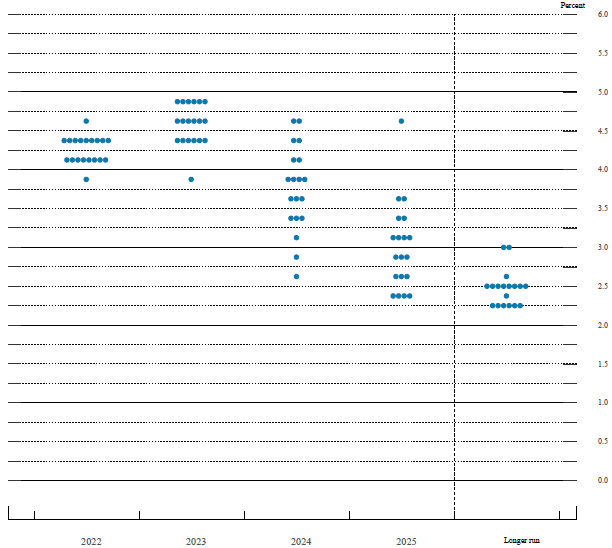

本次发布的利率点阵图则显示,至今年年底的联邦基金目标利率水平中位数为4.25%左右,明年为4.5%左右,至2024年中位数则下降至4%以下。

资料来源:Federal Reserve 资料日期:2022.9.21。

上投摩根基金认为,8月通胀数据主要由工资和租房成本上升所带动,而这二者都具有很强的粘性,预计至少在未来的一年内都将对整体通胀数据造成持续的影响。而本次会议前瞻指引显示委员会预期今年年底的核心PCE落在4.5%左右,相较美联储的目标仍有一大段距离,美联储维持紧缩政策以抑制通胀仍是年内的主基调;另外,利率点阵图显示委员们预期年底的基准利率中位数为4.25%左右,代表在未来11、12月两次会议或仍有至少5码的升息空间;委员们预期2023年底基准利率的中位数为4.5%左右,代表明年上半年或仍将持续升息,但升息幅度将较今年缓和。

美联储9月议息结果发布后,芝商所FedWatch工具显示,市场预期11月会议升息50个基点的可能性为36.5%,再度升息75个基点的可能性为63.5%。

资料来源:Federal Reserve 资料日期:2022.9.21。

另外,美联储自9月起也将每月缩减资产负债表的规模由每月475亿美元加倍至950亿美元,加上前期出售债券的时滞效应边际减弱,致使9月的缩债进度将较前期有所加速,将进一步推动货币紧缩的力度。

在未来配置策略方面,上投摩根基金认为,降低波动或是投资人目前首要的任务,可适度增配债券资产,以缓冲股票资产的波动,中长期美国利率债及投资等级债都值得关注;股票资产方面,虽然8月中旬以来调整幅度较大,但考虑到全球央行政策未来的不确定性降低、急升息的风险已部分释放,以及美股上市企业盈利增长仍然维持在长期的平均趋势以上,股票资产的中长期价值仍值得关注。此外,美股市场以机构投资人的长期资金为主,如果未来指数继续下行,在未跌破前期低点前,估值就有很大的概率创下近5年的新低,投资者可采取分批低吸的策略来布局。在欧美经济成长减缓、投资情绪低迷的情况下,亚洲经济和市场未来或相对有更好的机会,包括目前在周期和货币政策上均与欧美错位的中国,以及通胀和政策相对温和,陆续摆脱疫情重新开放的部份亚洲经济体。最后,多元分散仍是有效控制波动的方式之一,投资人宜扩展自己的投资视野,避免集中在单一资产、单一区域或单一产业。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。