- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 云苏/作者 惜海/风控

2002年从工程物理研究院退休的李荣林,持续关注着国内蓝宝石晶体生长设备技术的发展。通过多年研究,2010年初,李荣林的“改良泡生法”技术方案设计理念形成。随后2012年,李荣林之子李辉以李荣林研究的两项蓝宝石炉技术,对南京晶升装备股份有限公司(以下简称“晶升装备”)增资。

观晶升装备上市背后,2019年及2021年,晶升装备两度“失血”,且2020-2021年收现比持续不足1。雪上加霜的是,2019-2021年,晶升装备前五大客户收入占比持续高于同行均值。此外,晶升装备研发投入占比走低,且其授权专利数行业垫底。

此外,晶升装备先称其收购子公司南京晶能半导体科技有限公司(以下简称“晶能半导体”)前与该子公司研发人员无交叉,后又改口称研发人员仅一人交叉。事实上,在晶升装备2019年5月开始收购晶能半导体之前,早在2012年入职晶升装备的姜宏伟,曾同时现身晶能半导体的专利发明人名单,在此情况下,晶升装备是否涉嫌选择性披露?不止于此,晶升装备股东与大客户或存交织利益链,双方交易或存“关照”。

一、两度“失血”,客户集中度高企

凡事预则立,不预则废。业绩表现可以直观地反映出企业的经营情况。而此番上市背后,晶升装备的客户集中度高企,近两年收现比不足1。

1.1 2021年营业收入增速放缓,且2019年净利润曾一度告负

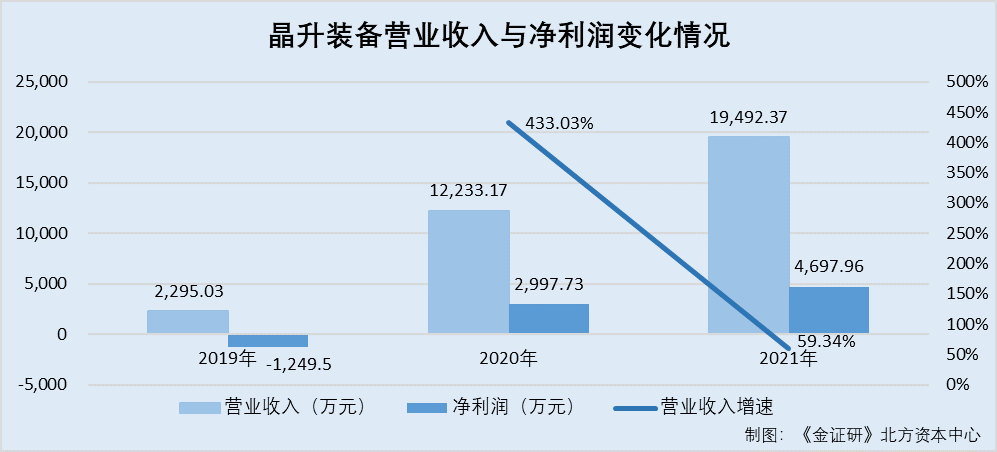

据晶升装备签署于2022年11月10日的招股说明书(以下简称“招股书”),2019-2021年及2022年1-6月,晶升装备的营业收入分别为0.23亿元、1.22亿元、1.95亿元、0.65亿元。同期,晶升装备的净利润分别为-1,249.5万元、2,997.73万元、4,697.96万元、275.74万元。

根据《金证研》北方资本中心研究,2020-2021年,晶升装备营业收入的增速分别为433.03%、59.34%。2021年,晶升装备净利润的增速为56.72%。

可见,2021年,晶升装备营业收入增速放缓,且2019年其净利润一度告负。

在营业收入暴跌的另一方面,晶升装备两度“失血”。

1.2 2020-2021年收现比均不足1,且2019年及2021年两度“失血”

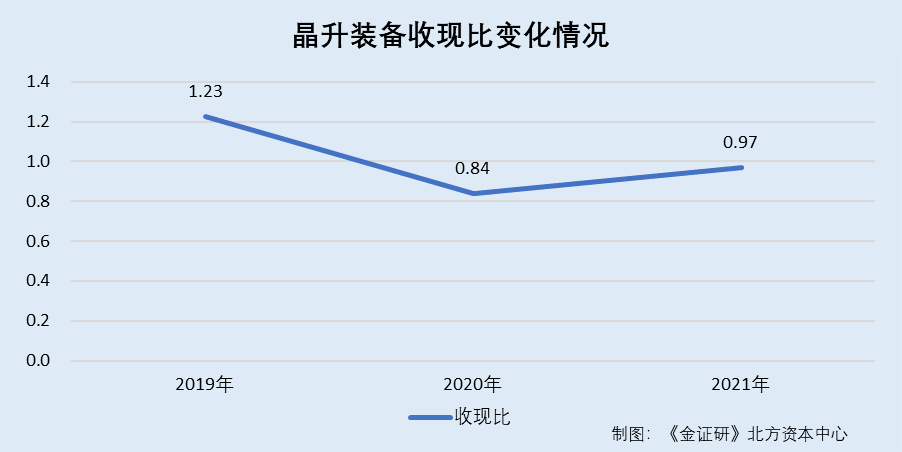

据招股书,2019-2021年,晶升装备经营活动现金流入小计分别为0.28亿元、1.03亿元、1.89亿元。同期,晶升装备经营活动产生的现金流量净额分别为-2,565.41万元、1,371.22万元、-1,151.2万元。

根据《金证研》北方资本中心研究,2020-2021年,晶升装备的收现比分别为1.23、0.84、0.97。2020年,晶升装备的净现比为0.46。

也就是说,2020-2021年,晶升装备的收现比均不足1,2020年,其净现比亦不足一。雪上加霜的是,2019年及2021年,晶升装备两度失血。

另外,晶升装备系客户集中度高企。

1.3 2019-2021年前五大客户收入占比持续超九成,解释称符合行业特点

据招股书,2019-2021年及2022年1-6月,晶升装备前五大客户合计的主营业务收入分别为0.22亿元、1.15亿元、1.86亿元、0.64亿元。

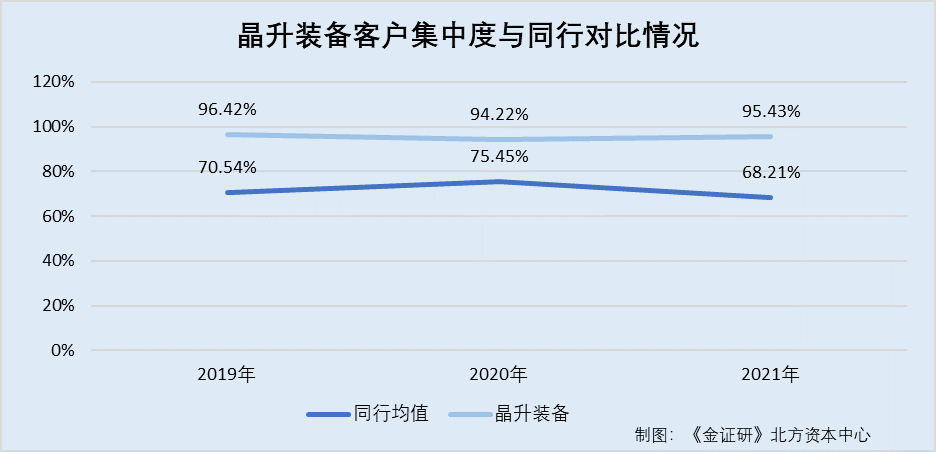

根据《金证研》北方资本中心研究,2019-2021年及2022年1-6月,晶升装备向前五大客户的销售收入,占晶升装备当期营业收入的比例分别为96.42%、94.22%、95.43%、97.69%。

据晶升装备签署于2022年10月19日的《关于南京晶升装备股份有限公司首次公开发行股票并在科创板上市申请文件审核问询函的回复》(以下简称“首轮问询函回复”),晶升装备客户集中度较高,主要是因为半导体行业下游具有资本和技术密集型特点,半导体材料制造厂商均呈现经营规模较大、企业数量较少的特点,产业下游的行业集中度相对较高。

同时,行业国产化尚属于起步阶段,国内同时具备资本投入规模及产品技术能力的材料制造厂商仍相对较少,其产业化程度依赖下游晶圆制造、半导体器件测试、验证及批量化生产的产业发展进程,并受产业技术发展制约的影响。

换句话说,2019-2021年,晶升装备前五大客户集中度持续超九成,且其解释称客户集中度较高符合半导体行业特点。

然而,晶升装备的前五大客户集中度却持续高于同行均值。

1.4 2019-2021年,晶升装备前五大客户收入占比持续高于同行均值

据招股书,晶升装备选取的同行可比公司共3家,分别为浙江晶盛机电股份有限公司(以下简称“晶盛机电”)、北方华创科技集团股份有限公司(以下简称“北方华创”)、大连连城数控机器股份有限公司(以下简称“连城数控”)。

据晶盛机电2019-2021年年报,2019-2021年,晶盛机电前五名客户合计销售金额占年度销售总额的比例分别为85.38%、83.36%、79.88%。

据北方华创2019-2021年年报,2019-2021年,北方华创前五名客户合计销售金额占年度销售总额的比例分别为34.31%、43.66%、30.55%。

据连城数控2019-2021年年报,2019-2021年,连城数控前五名客户合计销售金额占营业收入的比例分别为91.94%、99.33%、94.2%。

根据《金证研》北方资本中心研究,2019-2021年,晶升装备可比同行前五名客户收入占比的均值分别为70.54%、75.45%、68.21%,分别比晶升装备前五名客户收入占比低25.88个百分点、18.77个百分点、27.22个百分点。

上述情况或说明,2019年及2021年,晶升装备两度“失血”,且2020-2021年收现比持续不足1。雪上加霜的是,2019-2021年,晶升装备前五大客户收入占比持续高于同行均值。

问题尚未结束,晶升装备的创新能力或遭拷问。

二、授权专利数行业垫底,核心技术人员参研专利不具创造性遭驳回

草木百年新雨露,车书万里旧江山。研发创新能力是企业发展的动力。然而,晶升装备授权专利总数行业垫底。

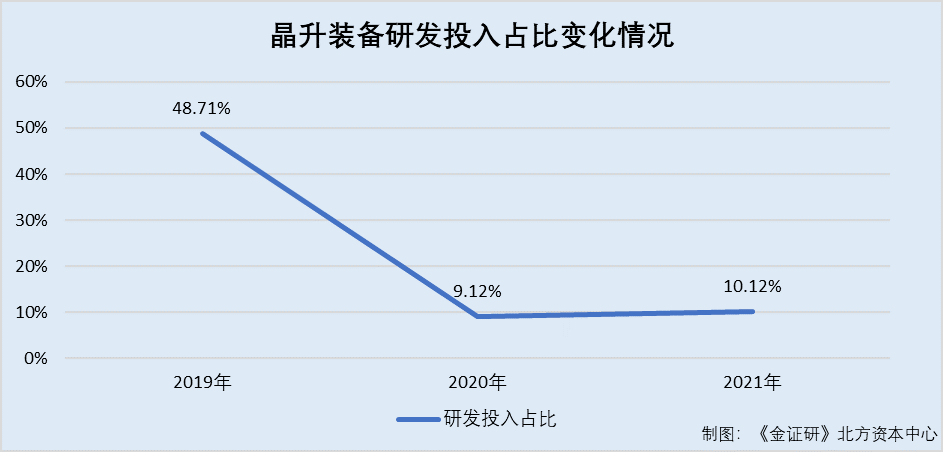

据招股书,2019-2021年及2022年1-6月,晶升装备研发投入占营业收入的比例分别为48.71%、9.12%、10.12%、15.23%。

可见,2019-2021年,晶升装备研发投入占营业收入的比例走低。

在此情况下,晶升装备的授权专利数在同行中或不具优势。

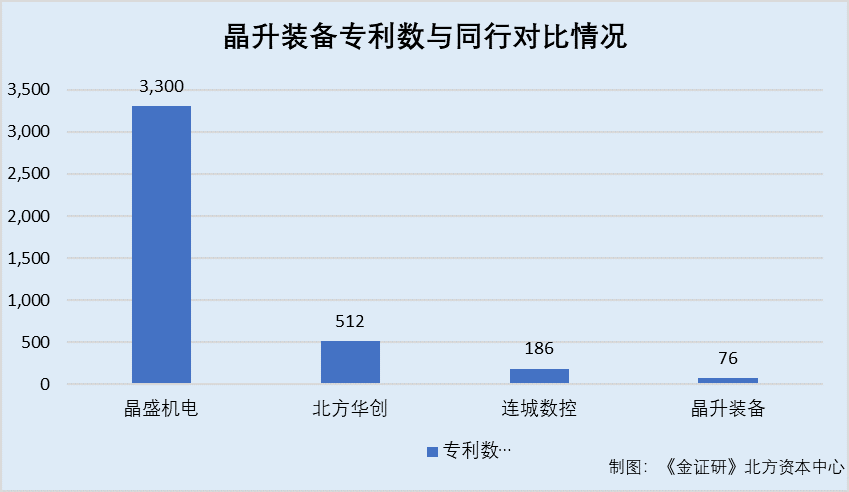

2.2 截至招股书签署日2022年11月10日,授权专利数行业垫底

据招股书,截至招股书签署日2022年11月10日,晶升装备已获授权国内专利76项。

据连城数控2021年报,截至2021年12月31日,连城数控获授权专利186项。

据晶盛机电2021年报,截至2021年12月31日,晶盛机电共有有效专利512项。

据北方华创2021年报,截至2021年底,北方华创累计获得授权专利3,300余件。

不难看出,截至招股书签署日2022年11月10日,晶升装备的授权专利数行业垫底。

还需指出的是,晶升装备核心技术人员参与发明的专利被驳回。

2.3 核心技术人员参与的发明专利申请,曾因不具创造性被驳回

据招股书,截至招股书签署日2022年11月10日,潘清跃、张熠、毛瑞川为晶升装备的核心技术人员。2013年5月至2020年11月,潘清跃担任晶升装备子公司LP新能源有限责任公司(以下简称“LP新能源”)的技术总监,2020年12月起就职于晶升装备。

截至招股书签署日2022年11月10日,潘清跃任研发中心负责人,张熠担任晶升装备研发中心经理、总经理助理,毛瑞川担任晶升装备研发中心经理。张熠、毛瑞川分别于2014年11月、2012年3月开始任职于晶升装备。

据国家知识产权局数据,截至查询日2022年11月2日,晶升装备的发明专利“一种轴向温度多梯度可控的热场及长晶炉”,申请号为2020109989791,申请日为2020年9月22日,案件状态为驳回失效,发明人包括毛瑞川,驳回原因为权利要求1-5不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

截至查询日2022年11月2日,晶升装备的发明专利“一种蓝宝石单晶炉底部加热器及单晶炉”,申请号为2017112373834,申请日为2017年11月30日,案件状态为驳回失效,发明人包括毛瑞川、张熠,驳回原因为权利要求1-10不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

截至查询日2022年11月2日,晶升装备的发明专利“一种用于蓝宝石长晶炉的温度梯度控制装置及控制方法”,申请号为2017100884025,申请日为2017年2月20日,案件状态为驳回失效,发明人包括潘清跃,驳回原因为权利要求1-7不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

这表明,晶升装备的核心技术人员潘清跃、毛瑞川、张熠各自参与的三项发明专利申请,均因不具备创造性被驳回。

另外,晶升装备全资子公司亦存在发明专利被驳回的情况。

2.4 全资子公司2019年及2020年申请的两项发明专利申请,因不具创造性被驳回

据招股书,截至招股书签署日2022年11月10日,晶能半导体为晶升装备的全资子公司。

据国家知识产权局数据,截至查询日2022年11月2日,晶能半导体的发明专利申请“一种对半导体硅材料晶体长晶放肩形状的控制方法”,申请号为2020107171779,申请日为2020年7月23日,案件状态为驳回失效,驳回原因为权利要求1-5不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

截至查询日2022年11月2日,晶能半导体的发明专利申请“一种单晶炉用钨丝绳对中调节装置及单晶炉”,申请号为2019113673290,申请日为2019年12月26日,案件状态为驳回失效,驳回原因为权利要求1-5不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

即是说,晶升装备不仅研发投入占比走低,且其授权专利数行业垫底。不止于此,晶升装备核心技术人员曾参与发明的多项发明专利申请,因不具备创造性被驳回,其创新能力或遭拷问。

还需指出的是,晶升装备存信披疑云。

三、被追问后改口称与标的重组前存人员交叉,仅披露一名研发人员重叠或仍存遗漏

真真假假,假假真真,均在一念之间。此番上市,晶升装备关于与被置入的子公司重组前在职人员交叉任职的情形,现信披疑云。需要指出的是,标的被置入前系晶升装备实控人控制的企业。

3.1 2019年及2020年,分别收购实控人控制的晶能半导体85%、15%股权

据招股书,2019年5月及2020年3月,南京晶升能源设备有限公司(晶升装备前身,以下统称“晶升装备”)分别完成对晶能半导体85%、15%股权的收购。本次重组前,晶能半导体系晶升装备实际控制人李辉控制的企业。

关于而晶能半导体设立后与晶升装备是否存在人员交叉的情形,晶升装备遭遇“两连问”。

3.2 二轮问询后改口称与晶能半导体存人员交叉,交叉的研发人员系潘清跃

据首轮问询函回复,晶升装备被要求说明,晶能半导体2015年设立之后,其经营管理、研发人员与晶升装备是否存在交叉。

对此,晶升装备称,自2015年设立至2018年末重组前,晶能半导体研发、采购、生产、销售等经营活动均为独立运营,在职人员与晶升装备不存在交叉。

本次收购前,晶能半导体共有9名签署《劳动合同》的在职员工,主要包含研发人员、采购人员、质检人员、财务人员,可独立开展相关经营活动。李辉、吴春生、张小潞及 QINGYUE PAN(潘清跃)作为晶能半导体股东(非在职员工,分别任职于晶升装备及其子公司 LP 新能源),主要负责制定并执行晶能半导体经营管理决策,对晶能半导体生产经营活动进行总体管理。

并且,潘清跃作为晶能半导体股东南京海格半导体科技有限公司的实际控制人,负责统筹晶能半导体研发工作方向;向晶能半导体提供的研发技术服务,系晶能半导体通过与潘清跃所任职的晶升装备子公司LP新能源签署《技术合作协议》,按公允价格采购。

据晶升装备签署于2022年10月19日的《关于南京晶升装备股份有限公司首次公开发行股票并在科创板上市申请文件第二轮审核问询函的回复》(以下简称“二轮问询回复”),晶升装备被要求说明,在其总经理、财务负责人、副总经理兼市场部经理、研发中心负责人在外合资设立晶能半导体的情况下,认为双方在职人员不存在交叉的原因及合理性,是否属于明显发表错误意见。

对此,晶升装备称,在首轮问询回复中,保荐机构及晶升装备律师基于双方在职人员,不存在同时在晶升装备和晶能半导体处领取薪酬的角度,认为双方在职人员不存在交叉,系理解偏差。经比对晶升装备、晶能半导体员工名册,自2015年晶能半导体设立至2018年末重组前,晶能半导体与晶升装备交叉的人员为李辉、吴春生、张小潞、潘清跃。

其中,李辉主要负责晶能半导体的生产经营决策。吴春生具体负责晶能半导体生产经营管理工作,执行股东生产经营决策。张小潞参与晶能半导体的管理工作。潘清跃负责统筹晶能半导体研发工作方向。

换句话说,晶升装备先称晶能半导体自2015年设立至2018年末重组前与其不存在人员的交叉。直到在二轮问询回复中,晶升装备而后改口称,晶能半导体自2015年设立至2018年末重组前,李辉、吴春生、张小潞、潘清跃属于两者人员交叉的情形,其中,交叉的研发人员为潘清跃。

然而,晶能半导体自2015年设立至2018年末重组前,与晶升装备存在交叉的研发人员或不止不止潘清跃。

3.3 核心技术人员姜宏伟于2012年3月入职,且同年9月即开始参与专利研发

据招股书,截至招股书签署日2022年11月10日,姜宏伟为晶升装备的核心技术人员,担任研发中心经理及总经理助理。2012年3月起,姜宏伟任职于晶升装备。

据国家知识产权局数据,截至查询日2022年11月2日,晶升装备的发明专利“蓝宝石单晶炉的称重机构”,专利号为2012103617926,申请日为2012年9月26日,案件状态为专利权维持,发明人包括姜宏伟。

这意味着,晶升装备的核心技术人员姜宏伟,或从2012年入职起,即开始参与研发晶升装备的专利。

蹊跷的是,在收购晶能半导体之前,姜宏伟就已现身晶能半导体专利的发明人名单中。

3.4 2017-2018年,姜宏伟作为发明人参与晶能半导体九项授权专利的研发

据国家知识产权局数据,截至查询日2022年11月2日,实用新型专利“用于半导体级硅单晶炉的石墨净化筒”,专利号为201720392917X,申请日为2017年4月14日,案件状态为专利权维持,发明人为潘清跃、姜宏伟,且无著录项目变更记录。

实用新型专利“半导体级硅单晶炉底部加热器”,专利号为2017203927831,申请日为2017年4月14日,案件状态为专利权维持,发明人为潘清跃、姜宏伟,且无著录项目变更记录。

实用新型专利“用于半导体级硅单晶炉的石墨坩埚座”,专利号为201720396622X,申请日为2017年4月14日,案件状态为专利权维持,发明人为潘清跃、姜宏伟,且无著录项目变更记录。

实用新型专利“一种石墨导流筒装置、锥形热场及单晶炉”,专利号为2018202557795,申请日为2018年2月13日,案件状态为专利权维持,发明人为潘清跃、姜宏伟,且无著录项目变更记录。

实用新型专利“一种半导体级硅单晶炉的排气装置及单晶炉”,专利号为2018202554049,申请日为2018年2月13日,案件状态为专利权维持,发明人包括姜宏伟,且无著录项目变更记录。

实用新型专利“一种单晶炉用对中装置及单晶炉”,专利号为2018209489002,申请日为2018年6月20日,案件状态为专利权维持,发明人包括姜宏伟,且无著录项目变更记录。

实用新型专利“一种单晶炉用机架调整装置及单晶炉”,专利号为201820949522X,申请日为2018年6月20日,案件状态为专利权维持,发明人包括姜宏伟,且无著录项目变更记录。

实用新型专利“一种单晶炉用蝶阀清理装置及单晶炉”,专利号为2018209574522,申请日为2018年6月20日,案件状态为专利权维持,发明人包括潘清跃、姜宏伟,且无著录项目变更记录。

实用新型专利“一种具有隐藏式加热器的半导体硅单晶炉”,专利号为2018209499042,申请日为2018年6月20日,案件状态为专利权维持,发明人包括潘清跃、姜宏伟,且无著录项目变更记录。

且上述9项实用新型专利的申请人均为晶能半导体。

这意味着,2017-2018年,在收购晶能半导体之前,晶升装备的核心技术人员姜宏伟,就已参与了晶能半导体九项授权专利的发明。

需要说明的是,2017年12月,姜宏伟亦参与了晶升装备专利的申请。

据国家知识产权局数据,截至查询日2022年11月2日,晶升装备的专利“蓝宝石单晶炉的晶体称重装置及称重方法”,申请号为2017113708017,申请日为2017年12月19日,案件状态为驳回失效,发明人包括姜宏伟。

可见,姜宏伟在晶能半导体及晶升装备参与研发专利的时间,存在交叉。

上述情形不难看出,关于而晶能半导体设立后与晶升装备是否存在人员交叉的情形,晶升装备遭遇“两连问”。而在首轮问询回复中,晶升装备称双方的在职人员不存在交叉的情形。而随后二轮问询回复中,又称晶能半导体与晶升装备交叉的人员为李辉、吴春生、张小潞、潘清跃4人,其中研发人员仅潘清跃交叉。

而实际上,在晶升装备2019年5月开始收购晶能半导体之前,早在2012年入职晶升装备的姜宏伟,曾在2017-2018年参与了晶能半导体九项授权专利的研发。即任职于晶升装备期间,姜宏伟曾同时现身晶能半导体的专利发明人名单,是否说明其同时参与双方的研发工作?

在此情况下,晶升装备称重组前晶能半导体与晶升装备的仅潘清跃一名研发人员存在交叉,晶升装备是否涉嫌选择性披露?收购前,晶升装备是否帮晶能半导体代垫人员费用?上述人员是否存在利用晶升装备资源、技术等为晶能半导体服务的情况?尚待核查。

四、间接股东与客户或“一家亲”,入股当年晶升装备即确认已交付三年订单的收入

山以小陁而大崩。值得一提的是,晶升装备与其大客户的关系或“不简单”。

4.1 2019年京晶光电为第三大客户,订单签署及产品交付时间均为2015年

据招股书,2019年,南京京晶光电科技有限公司(以下简称“京晶光电”)为晶升装备的第三大客户,晶升装备向京晶光电销售蓝宝石单晶炉,金额为427.35万元,占晶升装备当期主营业务收入的比例为18.77%。

据二轮问询函回复,晶升装备与京晶光电的订单签署时间为2015年6月,产品交付时间为2015年12月,产品验收时间为2019年1月,2019年确认的销售收入为427.35万元。

这意味着,2019年,京晶光电为晶升装备的第三大客户,销售收入为427.35万元,而该笔订单的签署时间及产品的交付时间均为2015年。

对此,首轮问询回复称,由于蓝宝石行业需求下滑及供需失衡,客户自身产能计划受到影响,故项目暂时搁置,导致设备验收周期较久。

蹊跷的是,京晶光电与晶升装备的关联方持续共用电话。

4.2 2017-2018年及2021年,股东张梅丽配偶任董事的中传科工与京晶光电共用电话

据招股书,2018年12月8日,晶升装备股东会作出决议,新增注册资本1,700万元。其中,南京明春科技有限公司(以下简称“明春科技”)认缴800万元,新增成为晶升装备的股东,持股12.9%。2019年5月28日,晶升装备就本次股权变更取得《营业执照》。

截至招股书签署日2022年11月10日,张梅丽对明春科技持股100%,并通过明春科技对晶升装备持股15.13%。并且,张梅丽的配偶胡曰明担任中传科工高精设备有限公司(以下简称“中传科工”)的董事。

据二轮问询回复,张梅丽及主要家庭成员均与晶升装备实际控制人李辉结识多年。

据市场监督管理局数据,2017-2019年,京晶光电的电话为025-85789216。2020年及2021年,京晶光电的电话分别为025-87137298、025-87137257。2017-2018年,中传科工的电话为025-85789216。2019-2021年,中传科工的企业联系电话为025-87137257。

可见,2017-2018年及2021年,京晶光电与中传科工存在共用电话的情况,期间二者或受同一控制。并且,对晶升装备间接持股15.13%的股东张梅丽的配偶胡曰明,担任中传科工的董事,中传科工为晶升装备的关联方。

不止如此,京晶光电与晶升装备的关系并未结束。

4.3 至少2013年起张梅丽亲属任高速传动董事,2017年前任京晶光电董事

据招股书,截至招股书签署日2022年11月10日,张梅丽的配偶胡曰明担任中国高速传动设备集团有限公司(以下简称“高速传动”)执行董事,张梅丽的子女胡吉春担任高速传动的董事长、行政总裁。

据高速传动2013年4月26日发布的《发行及购回股份的一般授权、重选董事及股东周年大会通告》,截至2013年4月26日,高速传动的主席兼行政总裁、执行董事为胡曰明。

据高速传动2015年6月28日发布的《董事名单与其角色及职能》,截至2015年6月28日,胡曰明担任高速传动的主席兼行政总裁、执行董事,胡吉春担任高速传动的执行董事。

这意味着,至少分别从2013年4月26日、2015年6月28日起至招股书签署日2022年11月10日,张梅丽的配偶胡曰明、子女胡吉春担任高速传动的执行董事。

据市场监督管理局数据,截至查询日2022年11月2日,孔庆菊担任京晶光电的法定代表人及执行董事,且京晶光电共发生3次负责人变更。2015年6月12日,京晶光电的负责人由胡曰明变更为胡吉春。2017年1月23日,京晶光电的负责人由胡吉春变更为高长有。2020年10月27日,京晶光电的负责人由高长有变更为孔庆菊。除此之外,京晶光电无其他人员变更记录。

这表明,2017年1月23日之前,胡曰明、胡吉春相继担任京晶光电的负责人。

需要指出的是,京晶光电曾为高速传动的子公司。

4.4 至少自2013年4月至2017年4月,京晶光电为高速传动子公司

据高速传动2013年4月26日发布的《发行及购回股份的一般授权、重选董事及股东周年大会通告》,截至2013年4月26日,高速传动的主席兼行政总裁、执行董事胡曰明,亦担任高速传动附属子公司京晶光电的董事。

据高速传动2018年中期报告,2017年6月30日,高速传动出售其附属公司京晶光电的全部股权,该出售已于同日完成。

也就是说,至少从2013年4月26日开始至2017年4月20日,京晶光电为高速传动的附属子公司。

上述情形或说明,2019年,晶升装备对其与京晶光电于2015年签订的订单确认收入。同年,张梅丽开始间接持股晶升装备。需要说明的是,张梅丽的配偶胡曰明、子女胡吉春均担任高速传动的董事,且2017年4月之前,京晶光电为高速传动的附属子公司。此外,胡曰明亦为中传科工的董事,2017-2019年及2021年,京晶光电与中传科工共用电话。还需指出的是,张梅丽及其家属,与晶升装备的实控人相识多年。

在此情况下,晶升装备与京晶光电的交易真实性或值得推敲。晶升装备与京晶光电的交易,是否由张梅丽一家促成?晶升装备与京晶光电之间是否存在未披露的利益安排?存疑待解。

老禾不早杀,余种秽良田。上述拷问之下,晶升装备能否顺利扬帆起航?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。