- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 橘梓/作者 惜海/风控

早在2017年,苏州规划设计研究院股份有限公司(以下简称“苏州规划”)曾申请在创业板上市,然而2019年4月被否决。被否背后,苏州规划被问及未充分收入确认方法的合理性、未提供合同约定的结算比例与实际工作量相匹配的充分证据等问题。

二闯创业板背后,苏州规划近年来不但净利润增速坐“过山车”,其或面临赊销高企的窘境。此外,苏州规划超七成收入来自苏州市或存区域集中风险,并且,苏州规划所处行业下游的增速或放缓。值得注意的是,苏州规划分公司曾与其负责人控制的企业或存经营混淆,其独立性或遭侵蚀。

一、净现比不足1,赊销高企且异于同行

绳锯木断,水滴石穿。营业收入与净利润的变化情况,是企业持续盈利能力的体现。而2021年,苏州规划不仅净现比不足1,且过半数子公司亏损。

1.1 2018-2021年,净利润增速坐“过山车”

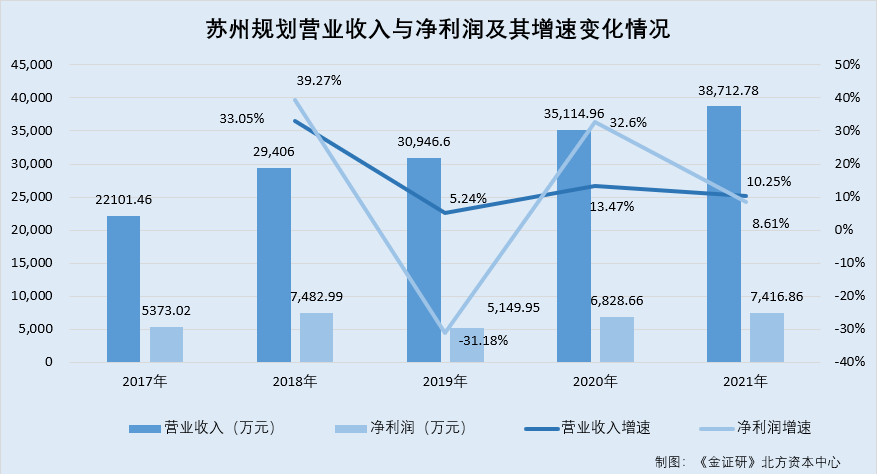

据苏州规划于2022年8月7日签署的《苏州规划首次公开发行股票并在创业板上市招股说明书(上会稿))》(以下简称“招股书”),2019-2021年,苏州规划的营业收入分别为3.09亿元、3.51亿元、3.87亿元。同期,苏州规划的净利润分别为5,149.95万元、6,828.66万元、7,416.86万元。

据苏州规划于2021年12月28日签署的《苏州规划首次公开发行股票并在创业板上市招股说明书(申报稿)》,2018年,苏州规划的营业收入为2.94亿元。同期,苏州规划的净利润为7,482.99万元。

据苏州规划于2018年3月29日签署的《苏州规划创业板首次公开发行股票招股说明书》,2017年,苏州规划的营业收入为2.21亿元。同期,苏州规划的净利润为5,373.02万元。

根据《金证研》北方资本中心研究,2018-2021年,苏州规划的营业收入的增速分别为33.05%、5.24%、13.47%、10.25%。同期,苏州规划的净利润增速分别为39.27%、-31.18%、32.6%、8.61%。

可见,2018-2021年,苏州规划净利润增速坐“过山车”。

观其背后,2019年及2021年,苏州规划的收现比及净现比均不足一。

据招股书,2019-2021,苏州规划经营性现金流量净额与净利润的比值分别为85.42%、135.31%、82.27%。

可见,2019年及2021年,苏州规划的净现比不足1。

另外,2021年,苏州规划四家子公司中三家陷入亏损状态。

1.3 2021年,七成子公司均处亏损状态

据招股书,截至招股书签署日2022年8月7日,苏州规划共有三家全资子公司,分别为苏州市城市交通规划研究中心有限公司(以下简称“交通中心”)、苏州都市空间环境设计有限公司(以下简称“都市空间”)、海南华北市政工程设计有限公司(以下简称“海南市政”)。此外,苏州规划还拥有一家控股子公司苏州和影上品照明设计有限公司(以下简称“和影上品”)。

其中,都市空间成立于2013年7月11日,其主要业务为环境工程、城市规划、景观和建筑的咨询业务,2020-2021其净利润分别为-9.89万元、-15.89万元。

交通中心成立于2009年4月10日,其主要业务为交通规划设计研究,2020-2021年其净利润分别为-0.02万元、-0.38万元。

海南市政成立于2004年4月19日,其主要业务为市政工程设计业务,2020-2021年其净利润分别为4.34万元、-1.3万元。

和影上品成立于2011年9月8日,其主要业务为照明方案设计及技术咨询和节能环保技术咨询,2020-2021年其净利润分别为128.79万元、222.77万元。

根据《金证研》北方资本中心研究,2021年,苏州规划亏损子公司数量占其子公司总数的比例为75%。

即是说,2021年,苏州规划的其余三家全资子公司均陷入亏损。

值得注意的是,2019-2021年,苏州规划或存“赊销”。

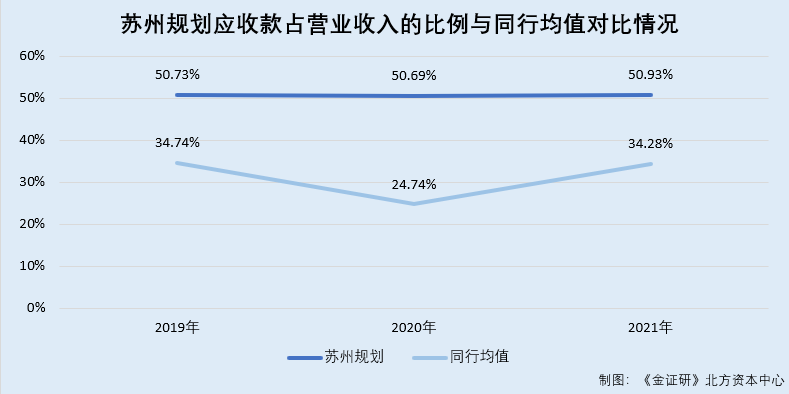

1.4 2019-2021年年末,应收款占营收比重均超五成且高于同行均值

据招股书,2019-2021年各期末,苏州规划的应收票据分别为485.1万元、200万元、20万元,应收账款分别为1.52亿元、1.76亿元、1.97亿元。

即2019-2021年各年末,苏州规划应收票据、应收账款的合计值(以下简称“应收款”)分别为1.57亿元、1.78亿元、1.97亿元,占营业收入的比例分别为50.73%、50.69%、50.93%。

另外,苏州规划选取的同行可比公司有2家,分别为深圳市新城市规划建筑设计股份有限公司(以下简称“新城市”)、深圳市蕾奥规划设计咨询股份有限公司(以下简称“蕾奥规划”)。

据新城市2020-2021年年报,2019-2021年,新城市的营业收入分别为4.42亿元、4.16亿元、4.01亿元。同期期末,新城市应收票据分别为51.3万元、60.85万元、115.03万元;应收账款分别为2.54亿元、1.54亿元、1.89亿元。

据蕾奥规划于2021年4月20日签署的《蕾奥规划首次公开发行并在创业板上市招股说明书》(以下简称“蕾奥规划招股书”)及蕾奥规划2021年年报,2019-2021年,蕾奥规划的营业收入分别为3.96亿元、4.93亿元、5.26亿元。同期期末,蕾奥规划应收票据分别为406.47万元、365.26万元、66.46万元;应收账款分别为4,359.47万元、5,688.38万元、11,033.88万元。

即2019-2021年各期末,新城市的应收款分别为2.54亿元、1.55亿元、1.9亿元,占营业收入的比例分别为57.44%、37.18%、47.43%;同期,蕾奥规划的应收款分别为4,765.94万元、6,053.64万元、11,100.33万元,占营业收入的比例分别为12.03%、12.29%、21.12%。

2019-2021年各期末,苏州规划上述两家可比公司应收款占营业收入比例的均值分别为34.74%、24.74%、34.28%。

不难看出,2019-2021年各期末,苏州规划应收款占营业收入的比例超五成,且高于同行可比公司均值。另一方面,2018-2021年,苏州规划的净利润增速坐“过山车”。观其背后,2019年及2021年,苏州规划的净现比不足1。

值得注意的是,苏州规划所处行业下游增速或存在呈不同程度上的放缓。

二、七成收入来自苏州销售区域集中,下游增速放缓成长能力或承压

一发不可牵,牵之动全身。企业的盈利能力及发展前景,与整个行业的景气度息息相关。而企业的实际盈利水平,是投资人决定其投资去向的重要依据之一。

值得一提的是,2020-2021年,苏州规划前两大主营业务贡献超九成收入,且苏州规划或面临销售区域集中的窘境。

2.1 超七成收入来自苏州,两大主营业务规划设计及工程设计收入占比超九成

据招股书,苏州规划所属行业为“M74专业技术服务业”,且其主要从事规划设计和工程设计服务。另外,苏州规划的主营业务包括规划设计、工程设计、工程总承包及管理、智慧城市四个板块。

2019-2021年,苏州规划的规划设计收入金额分别为1.64亿元、2.04亿元、2.27亿元,占其当期主营业务收入的比例分别为53.32%、58.27%、58.69%;工程设计的收入金额分别为1.11亿元、1.41亿元、1.44亿元,占其当期主营业务收入的比例分别为35.9%、40.12%、37.24%。

根据《金证研》北方资本中心研究,2019-2021年,苏州规划的规划设计收入及工程设计收入合计占营业收入的比例分别为88.94%、98.16%、95.65%。

据招股书,2019-2021年,苏州规划主营业务收入中,来自江苏省的收入分别为2.62亿元、2.75亿元、3.18亿元,占当期主营业务收入的比例分别为84.84%、78.58%、82.5%。其中,苏州规划主营业务收入来源于苏州区域的收入分别为2.53亿元、2.56亿元、3.01亿元,占当期主营业务收入的比例分别为81.85%、73.03%、78.01%。

根据《金证研》北方资本中心研究,2019-2021年,苏州规划来源于苏州地区的主营业务收入占营业收入的比例分别为81.59%、72.85%、77.78%。

可见,2020-2021年,苏州规划前两大主营业务占营业收入的比例超九成。同期,苏州规划超七成营业收入来源于苏州区域。

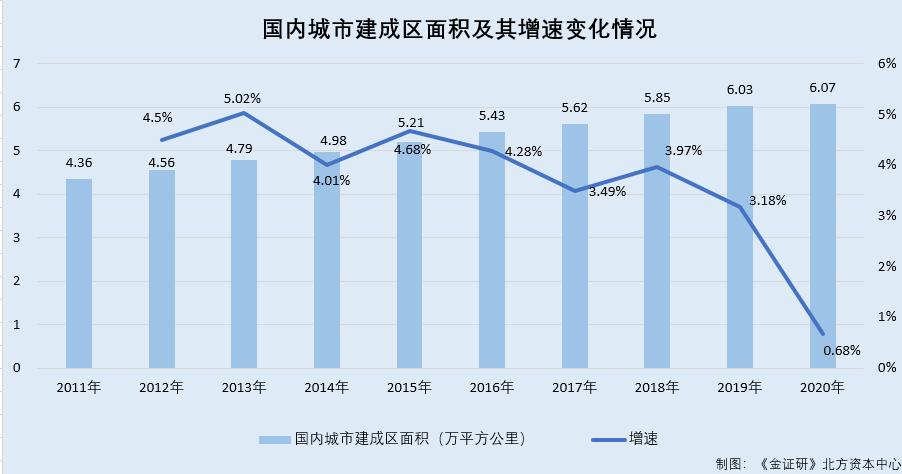

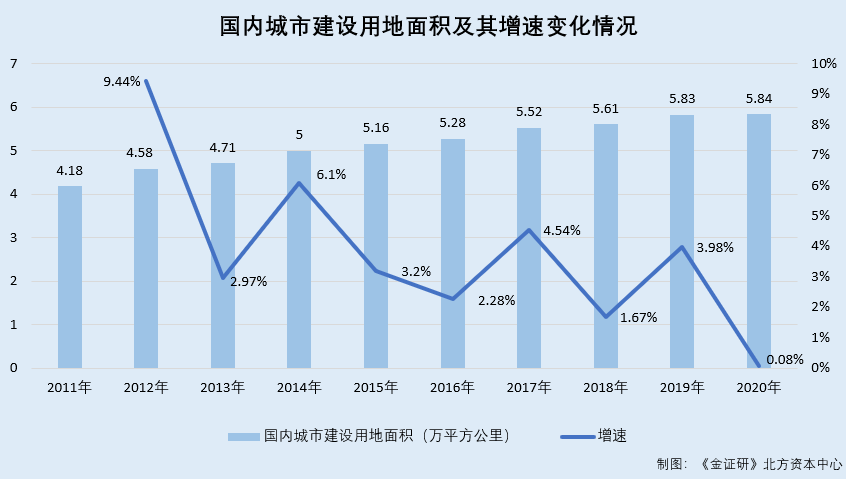

2.2 2014-2020年,国内城市建成区及建设用地面积增速整体呈放缓趋势

据招股书,规划设计业务与城镇化率有着直接的联系,城镇化率的提高使得相关主体有更多的需求去编制新的规划。2021年国内常住人口城镇化率达到64.72%,城镇化率的攀升意味着城市建成区面积的不断增加。

事实上,2014-2020年,国内城市建成区面积及建设用地面积增速呈震荡下滑趋势。

据住房和城乡建设部《2020年城市建设统计年鉴》,2011-2020年,国内城市建成区面积分别为4.36万平方公里、4.56万平方公里、4.79万平方公里、4.98万平方公里、5.21万平方公里、5.43万平方公里、5.62万平方公里、5.85万平方公里、6.03万平方公里,6.07万平方公里。

此外,2011-2020年,国内城市建设用地面积分别为4.18万平方公里、4.58万平方公里、4.71万平方公里、5万平方公里、5.16万平方公里、5.28万平方公里、5.52万平方公里、5.61万平方公里、5.83万平方公里、5.84万平方公里。

2020年,建成区面积及城市建设用地面积不含北京市。

根据《金证研》北方资本中心研究,2012-2020年,国内城市建成区面积增速分别为4.5%、5.02%、4.01%、4.68%、4.28%、3.49%、3.97%、3.18%、0.68%。同期,国内城市建设用地面积增速分别为9.44%、2.97%、6.1%、3.2%、2.28%、4.54%、1.67%、3.98%、0.08%。

以上数据表明,自2014年以来,国内城市建成区面积、国内城市建设用地面积增速均呈震荡放缓趋势,且2020年均不足百分之一。

2.3 全社会固定资产投资额、国内道路桥梁轨道交通投资总额,增速整体呈下滑趋势

据招股书,在城镇化建设、城乡一体化及新农村建设过程中,新建建筑、道路、桥梁、地下管网等基础性配套设施的综合布局均有规划需求,因而不断扩大规划设计业务的市场空间。

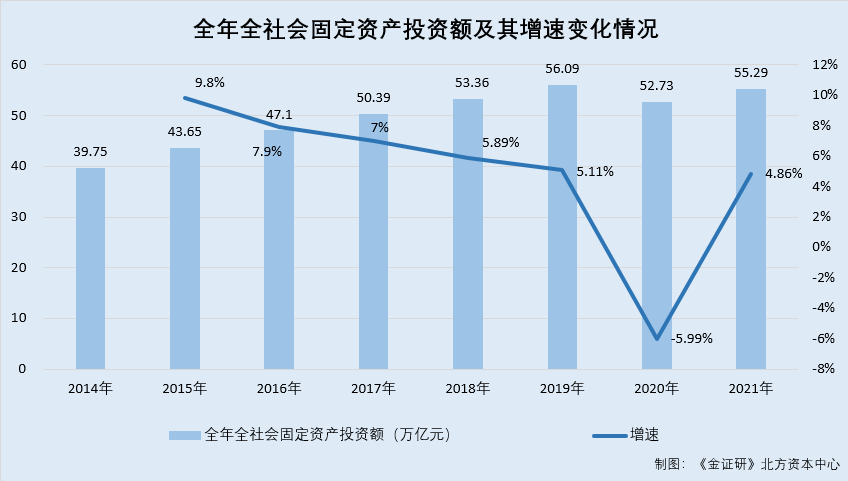

其中,2021年,全社会固定资产投资额增速不足5%。

据常州市建筑科学研究院集团股份有限公司于2022年8月25日签署的招股书援引自国家统计局数据,2014-2021年,全年全社会固定资产投资额分别为39.75万亿元、43.65万亿元、47.1万亿元、50.39万亿元、53.36万亿元、56.09万亿元、52.73万亿元、55.29万亿元。

根据《金证研》北方资本中心研究,2015-2021年全年全社会固定资产投资额增速分别为9.8%、7.9%、7%、5.89%、5.11%、-5.99%、4.86%。

由此可见,2015-2021年,全年全社会固定资产投资额增速自9.8%下滑至4.86%。

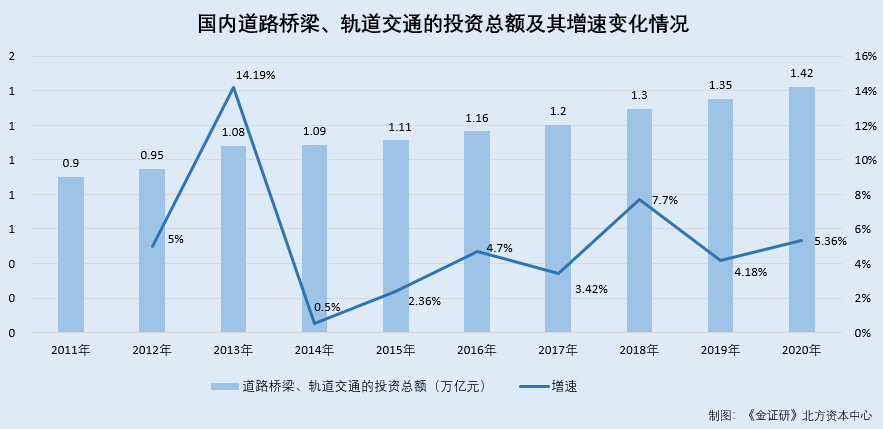

据国内住房和城乡建设部《2020年城市建设统计年鉴》,2011-2020年,国内城市市政公用设施固定资产投资中,轨道交通的投资金额分别为1,937.1亿元、2,064.5亿元、2,455.1亿元、3,221.2亿元、3,707.1亿元、4,079.5亿元、5,045.2亿元、6,046.9亿元、5,855.6亿元、6,420.8亿元。

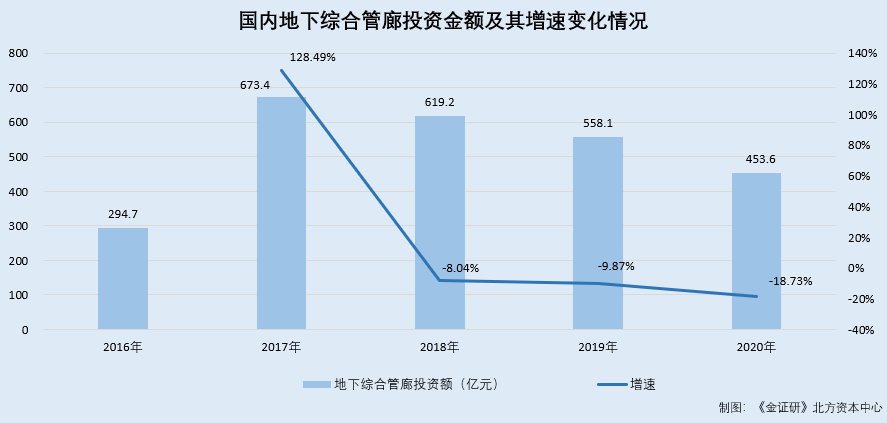

2011-2020年,国内城市市政公用设施固定资产投资中,道路桥梁的投资金额分别为7,079.1亿元、7,402.5亿元、8,355.6亿元、7,643.9亿元、7,414亿元、7,564.3亿元、6,996.7亿元、6,922.4亿元、7,655.3亿元、7,814.3亿元。2016-2020年,国内城市市政公用设施固定资产投资中,地下综合管廊的投资金额分别为294.7亿元、673.4亿元、619.2亿元、558.1亿元、453.6亿元。

根据《金证研》北方资本中心研究,2011-2020年,国内城市市政公用设施固定资产投资中,道路桥梁、轨道交通的投资总额分别为0.9万亿元、0.95万亿元、1.08万亿元、1.09万亿元、1.11万亿元、1.16万亿元、1.2万亿元、1.3万亿元、1.35万亿元、1.42万亿元,2012-2020年增速分别为5%、14.19%、0.5%、2.36%、4.7%、3.42%、7.7%、4.18%、5.36%。

此外,2017-2020年,国内城市市政公用设施固定资产投资中,地下综合管廊的投资金额增速分别为128.49%、-8.04%、-9.87%、-18.73%。

可见,国内城市市政公用设施固定资产投资中,道路桥梁、轨道交通的投资总额增速自2013年的14.19%震荡下滑至2020年的5.36%。此外,2018年,地下综合管廊的投资金额增速骤降超130个百分点,并且2018-2020年均陷负增长。

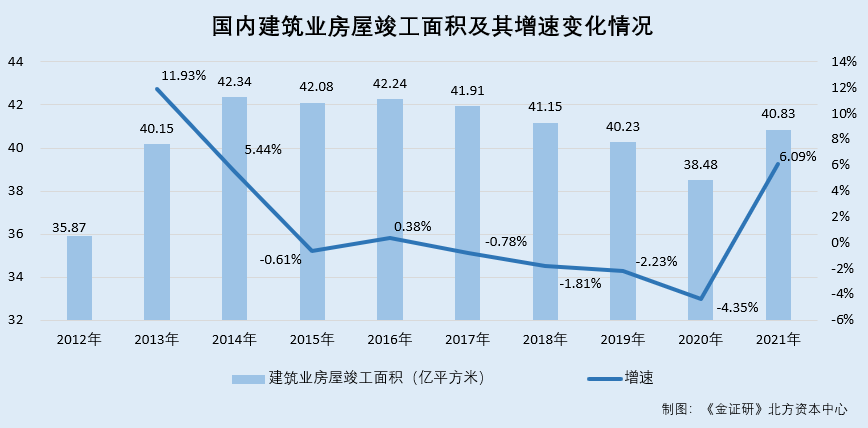

值得关注的是,2015-2020年,国内建筑业房屋竣工面积增速陷入负增长。

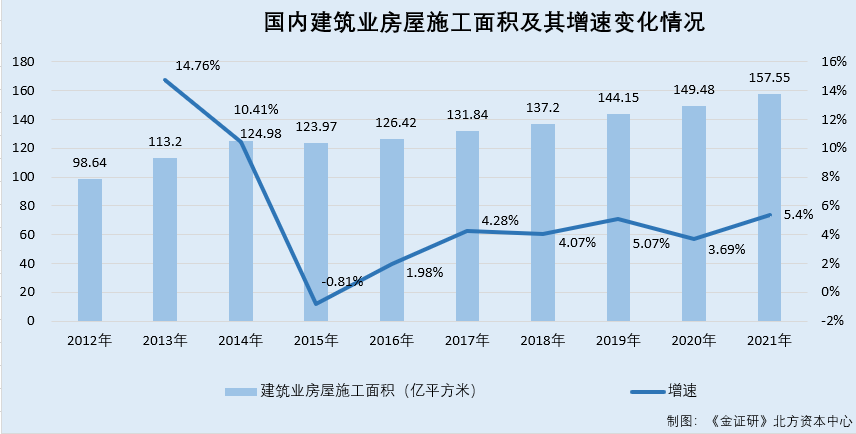

2.4 自2015年起,国内建筑业房屋竣工面积增速放缓

据国家统计局数据,2012-2021年,国内建筑业企业房屋竣工面积分别为35.87亿平方米、40.15亿平方米、42.34亿平方米、42.08亿平方米、42.24亿平方米、41.91亿平方米、41.15亿平方米、40.23亿平方米、38.48亿平方米、40.83亿平方米。

此外,2012-2021年,国内建筑业企业房屋施工面积分别为98.64亿平方米、113.2亿平方米、124.98亿平方米、123.97亿平方米、126.42亿平方米、131.84亿平方米、137.2亿平方米、144.15亿平方米、149.48亿平方米、157.55亿平方米。

根据《金证研》北方资本研究中心,2013-2021年,国内建筑业房屋竣工面积增速分别为11.93%、5.44%、-0.61%、0.38%、-0.78%、-1.81%、-2.23%、-4.35%、6.09%。同期,国内建筑业房屋施工面积增速分别为14.76%、10.41%、-0.81%、1.98%、4.28%、4.07%、5.07%、3.69%、5.4%。

即是说,2019-2021年,苏州规划的第二大主营业务为工程设计,然而,2015年、2017-2020年,工程设计下游的国内建筑业房屋竣工面积均陷入负增长。此外,2013-2021年,国内建筑业房屋施工面积增速整体呈下滑趋势。

简言之,2020-2021年,苏州规划前两大主营业务,即规划设计及工程设计收入占营业收入的比例超九成。同期,苏州规划超七成营业收入来源于苏州区域。可见,苏州规划面临收入区域集中的窘境。此外,自2014年以来,国内城市建成区面积、国内城市建设用地面积增速均呈震荡下滑趋势,且2020年均不足百分之一。2015-2021年,苏州规划第二大主营业务工程设计下游,国内建筑业房屋竣工及施工面积增速亦放缓。对此,苏州规划未来成长能力是否承压?不得而知。

三、分公司曾与其负责人控制的企业或存经营混淆,独立性或遭侵蚀

欲知平直,则必准绳。企业首次公开发行股票并上市需要具备“五独立”,即资产完整、人员独立、财务独立、机构独立、业务独立。而苏州规划的分公司,曾与其负责人控制企业或存经营混淆异象。

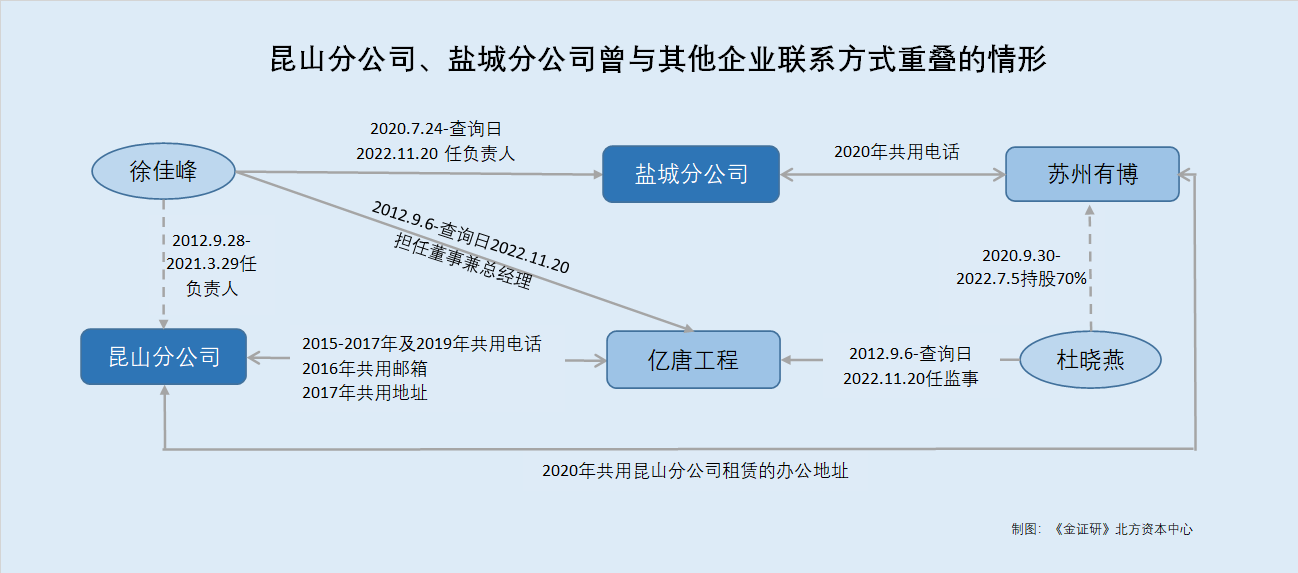

3.1 徐佳峰曾任昆山分公司的负责人,现任盐城分公司的负责人

据招股书,截至招股书签署日2022年8月7日,苏州规划共有18家分公司。其中,苏州规划设计研究院股份有限公司昆山分公司(以下简称“昆山分公司”)成立于2012年9月28日,其负责人为倪冶。

此外,昆山分公司的注册地址及主要生产经营地为昆山开发区庆丰西路669号1号(房智谷创意工坊)4层401及402室。并且,上述地址为昆山分公司租赁的办公地址,租赁期限为2022年3月20日至2023年3月19日。

此外,昆山分公司亦租赁苏州胜浦路258号中新领袖天地25幢101室及102室作为办公地址,租赁期限分别为2019年7月1日至2024年6月30日、2021年3月1日至2024年2月28日。

而苏州规划设计研究院股份有限公司盐城分公司(以下简称“盐城分公司”)成立于2020年7月24日,其负责人为徐佳峰。

据市场监督管理局数据,2014-2016年,昆山分公司的企业联系电话均为0512-50317963,2018-2019年,均为0512-68133018。此外,2016年,昆山分公司的企业电子邮箱为954770218@qq.com。值得注意的是,2021年3月29日,昆山分公司的负责人由徐佳峰变更为倪冶。

另外,2020年,盐城分公司的企业联系电话为0512-68133018。

奇怪的是,昆山分公司曾与其负责人徐佳峰控制的企业共用电话。

3.2 2015-2016年及2019年,昆山分公司与彼时或由徐佳峰控制的亿唐工程共用电话

据市场监督管理局数据,苏州亿唐工程设计有限公司(以下简称“亿唐工程”)成立于2012年9月6日,其经营范围为建筑工程、水利工程的设计与施工城乡规划、工程勘测及相应建设工程总承包业务等。

截至查询日2022年11月20日,亿唐工程的法定代表人为徐佳峰,且其亦担任亿唐工程的执行董事兼总经理,杜晓燕担任亿唐工程的监事。亿唐工程仅在2017年6月27日进行投资人变更,变更前后徐佳峰均系亿唐工程的股东之一。

2021年年报显示,2021年,亿唐工程的注册资本为100万元,其中徐佳峰持股40%,为第一大股东。

而亿唐工程是否由其第一大股东徐佳峰控制?

此外,2015-2017年,亿唐工程的企业联系方式均为0512-50317963,2019年,为0512-68133018。

并且,2016-2017年,亿唐工程的企业通信地址均为昆山庆丰西路639号智谷401室。此外,2016年亿唐工程的企业电子邮箱为954770218@qq.com。

据公开信息,盐城分公司的负责人徐佳峰与亿唐工程的徐佳峰,或为同一人。

可以看出,2015-2016年及2019年,昆山分公司与彼时或由徐佳峰控制的亿唐工程共用电话。此外,2016年双方共用邮箱,2017年共用地址。

值得注意的是,昆山分公司更换负责人系在苏州规划辅导备案的前一个月。

3.3 签订上市辅导协议前一个月,徐佳峰退出昆山分公司

据长发〔2021〕160号文件,2021年4月14日,苏州规划签订辅导上市协议;2021年4月19日,苏州规划收到了确认辅导备案日期的通知。

即是说,2021年3月29日,昆山分公司的负责人由徐佳峰变更为倪洁,次月,苏州规划签订上市辅导协议。

疑云远未散去。

3.4 2020年,盐城分公司与亿唐工程监事曾控制的企业共用电话

据市场监督管理局数据,苏州有博项目管理有限公司(以下简称“苏州有博”)成立于2020年9月30日,其注册资本为500万元。苏州有博的经营范围包括工程造价咨询业务、建设工程监理、建设工程设计等。截至查询日2022年11月20日,苏州有博的法定代表人为凌栋田。

此外,苏州有博的变更信息中显示,2022年7月5日,苏州有博的法定代表人由杜晓燕变更为凌栋田。同日,苏州有博的投资人由俞梁英及杜晓燕,变更为陈翠霞及凌栋田。2022年7月25日,苏州有博的地址由苏州工业园区胜浦路258号25幢101室,变更为苏州市吴中区木渎镇丹枫路389号建业科技园B303B-1116室。

另外,截至查询日2022年11月20日,有博管理并无注册资本的变更记录。

并且,2020年,苏州有博的企业联系电话为0512-68133018,企业通信地址为苏州市工业园区中新领袖天地25栋1号。并且,苏州有博2020年年报中的股东及出资信息显示,杜晓燕的认缴出资额为350万元,俞梁英的认缴出资额为150万元。

据公开信息,苏州有博的前股东杜晓燕与亿唐工程的监事杜晓燕,或系同一人。

根据《金证研》北方资本中心研究,2020年9月30日至2022年7月5日,杜晓燕及俞梁英对苏州有博的出资占比分别为70%、30%。2020年,盐城分公司与苏州有博电话重叠。

不难看出,公开信息显示,亿唐工程的监事杜晓燕或为苏州有博的实际控制人。2015-2016年及2019年,昆山分公司与彼时或由徐佳峰控制的亿唐工程共用电话。且2017年,双方共用地址。此外,2020年,盐城分公司与亿唐工程监事杜晓燕控制的苏州有博共用电话。上述情形是否意味着,苏州规划的独立性或曾遭到侵蚀?其是否与分公司负责人控制的公司存在经营混淆的嫌疑?而有意思的是,徐佳峰在苏州规划启动上市前一个月突击退出昆山分公司,是否为了避嫌?

一发不可牵,牵之动全身。对于苏州规划而言,上述问题或非偶然,其身后或“一地鸡毛”,未来能否实现华丽转身?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)