- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 舒望/作者 庭初/风控

时间回到1993年,彼时成立的浙江长华汽车零部件有限公司(以下简称“浙江长华”)的主营业务涉及汽车紧固件、装饰件两大领域,由王定孝及王长土、王建华父子共同经营。2006年,王长土、王建华兄弟决定,对浙江长华进行分立,分立后存续的浙江长华承接汽车紧固件的资产及业务,由王长土经营。同时,派生设立的宁波一彬电子科技股份有限公司(以下简称“一彬科技”),承接汽车装饰件的资产及业务,由王建华经营。

其中,一彬科技冲击资本市场背后,其信披频现矛盾。一方面,一彬科技招股书称其向股东持股的企业承租的房屋,用途为仓库,然而环评报告显示,上述租赁地址或为生产厂房。另一方面,同一审计下一彬科技财务数据“变脸”,且招股书披露的员工人数与年报数据“对不上”。

一、称租赁房屋用途为仓库或实为生产厂房,信披质量或遭拷问

人无信不立,业无信不兴。上市企业通过信息披露向投资者释放市场信心。为保护投资者的利益,证监会要求上市企业确保信息披露准确、完整、真实。

此方面,一彬科技称向关联方租赁的地址为仓库,该用途却与环评信披存在出入。

1.1 2018年8月吴利敏入股一彬科技,截至招股书签署日仍系股东之一

据签署日为2022年6月2日的《一彬科技首次公开发行股票招股说明书》(以下简称“招股书”)2018年8月,吴利敏、杨励春、胡霞与一彬科技签订《一彬科技股票认购合同》。2018年9月,一彬科技召开2018年第三次临时股东大会,会议一致同意向吴利敏、杨励春和胡霞三名合格投资者发行股票,发行数量不超过700万股,发行价格7元/股,募集资金不超过4,900万元。此次变更后,吴利敏持有一彬科技8.92%的股权,系一彬科技的第二大股东。

2021年12月16日,原验资机构出具了《验资报告》,2021年12月17日,信永中和会计师事务所(特殊普通合伙)(以下简称“信永中和”)出具“XYZH/2021HZAA10531”号《验资专项复核报告》,截至2018年9月14日止,一彬科技已收到自然人吴利敏、杨励春、胡霞缴纳的股份认购款4,900万元,其中新增注册资本合计700万元,计入资本公积4,159万元,各出资者均以货币出资。

此外,2018年11月,吴利敏向一彬科技增资的同时,与一彬科技签定了对赌协议。其中,吴利敏与一彬科技、王建华签署了《一彬科技附条件生效的股票认购合同》,与王建华签署了《吴利敏与王建华关于一彬科技附生效条件的股票认购合同之补充协议》、《<吴利敏与王建华关于一彬科技附生效条件的股票认购合同之补充协议>之补充协议》。

2020年6月,吴利敏与王建华签署了《解除协议》,约定《吴利敏与王建华关于一彬科技附生效条件的股票认购合同之补充协议》《<吴利敏与王建华关于一彬科技附生效条件的股票认购合同之补充协议>之补充协议》自本协议签署之日起终止,终止后原协议签订双方所对应的权利义务均终止,不再具有效力。

截至招股书签署日2022年6月2日,吴利敏队一彬科技的持股比例为1.08%。

也就是说,2018年8月,吴利敏、杨励春、胡霞入股一彬科技,且吴利敏入资一彬科技后,与一彬科技的实控人王建华签署了对赌协议。

此外,吴利敏关联的企业,还向一彬科技出租房产。

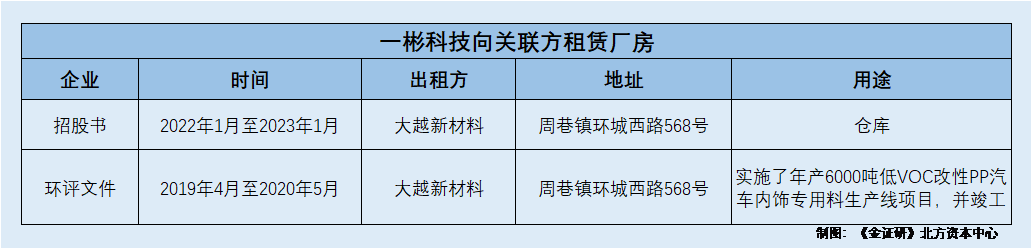

1.2 招股书称向大越新材料承租房产用于仓库,而环评报告显示用途为生产厂房

据招股书,2019-2021年,与一彬科技存在关联关系的企业与自然人的介绍中,吴利敏系一彬科技前持股5%以上股东,吴庆华系东吴利敏丈夫,且宁波大越新材料科技有限公司(以下简称“大越新材料”)系吴庆华持股50%并担任经理、吴利敏任监事的企业,宁波大越化纤制品有限公司(以下简称“大越化纤”)系吴庆华持股75%并担任经理、吴利敏任执行董事的企业。

据招股书及签署日为2021年12月23日的《一彬科技首次公开发行股票招股说明书》(以下简称“2021版招股书”),2019年1月31日至2023年1月30日,一彬科技向大越新材料承租了周巷镇环城西路568号的5,266平方米的房产,用途为仓库。

然而,上述租赁地址的实际用途或为厂房。

据慈溪市政府官网,一彬科技的汽车零部件(慈溪)生产基地建设项目的环评报告显示,2019年4月,一彬科技在慈溪市周巷镇环城西路568号租用大越新材料部分已建厂房,实施了“年产6000吨低VOC改性PP汽车内饰专用料生产线项目”,且该项目于2019年4月22日获得了慈溪市环境保护局的批复,并于2020年5月通过了竣工环境保护验收和宁波市生态环境局的固废验收。

也就是说,招股书称一彬科技向大越新材料承租了周巷镇环城西路568号的房产,用途为仓库。然而一彬科技建设项目的环评报告显示,一彬科技在上述地址用大越新材料部分已建厂房,并实施项目。是否意味着,上述地址实际用途为生产厂房?一彬科技的信披质量或遭拷问。

二、同一审计下财务数据现“不同版本”,审计机构频因执业问题被“点名”

道虽迩,不行不至;事虽小,不为不成。拟上市企业信息披露应遵守真实、准确、完整、及时、公平五大基本原则。然而,2020年4月一彬科技更正后经审计的财务数据,却与招股书披露财务数据“矛盾”。

2.1 2020年4月,一彬科技对其2017-2018年财务报表进行差错更正

据一彬科技新三板签署日为2020年4月30日的《关于一彬科技财务报表前期差错更正的专项说明》(以下简称“财务报表差错更正说明书”),信永中和按照注册会计师审计准则审计了一彬科技财务报表,包括2017年12月31日、2018年12月31日的合并及母公司资产负债表、2017年度、2018年度的合并及母公司利润表、合并及母公司现金流量表和合并及母公司股东权益变动表,以及相关财务报表附注,并于2020年4月30日,出具了无保留意见的审计报告。

其中,一彬科技详细核查了重要会计政策的执行以及重要会计事项的处理方法,包括收入确认、职工薪酬的分配和计提方法、资产减值测试、折旧测试、合并报表的处理等。一彬科技综合以上事项的核查整理情况,以及期后获取的可靠信息,对财务报表中计算错误、应用会计政策错误、疏忽或曲解的事项进行更正,并采用追溯重述法更正相关财务报表项目的确认、计量、列报或披露。

然而,一彬科技新三板经更正后的财务数据,与一彬科技招股书披露的财务数据仍然矛盾。

2.2 新三板披露的重新审核后的2018年研发费用,比招股书少1,663.29万元

据财务报表差错更正说明书,2018年前期差错更正内容及会计处理第9条,一彬科技结合高新专项审计报告,对研发费用进行了重新审核,并对不属于研发费用的数据进行了改列,调整相应成本费用。重述后,2018年,一彬科技的研发费用为4,360.72万元。

然而,招股书披露的研发费用,与一彬科技进行差错更正后的财务数据研发费用“对不上”。

据2021版招股书,2018年,一彬科技的研发费用为6,024.01万元。

值得一提的是,2018年,一彬科技的无会计政策变更,无需要披露的重要会计估计变更。此外,2018年,一彬科技的合并范围并未发生变化。

根据《金证研》北方资本中心研究,2018年,一彬科技招股书披露的研发费用,比财务报表差错更正说明书多1,663.29万元。

而在财务数据现矛盾的背后,一彬科技的审计机构执业“黑历史”频现。

2.3 审计机构信永中和因执业问题“吃”警示函,或难勤勉尽责

据招股书,信永中和为一彬科技的审计机构。

据四川证监局公开信息,2020年7月28日,信永中和及其相关注册会计师因在四川菊乐食品股份有限公司(以下简称“菊乐股份”)2016年1月1日-2019年3月31日的财务报表审计项目中,存在银行存款函证控制程序执行不到位、审计底稿记录的审计程序未执行或未见相关证据、未对菊乐股份提供的银行函证联系人员信息履行必要的核查程序的问题,而被四川证监会采取监管谈话措施的决定。

据辽宁证监局公开信息,2020年5月9日,信永中和因在执行青岛森麒麟股份有限公司(以下简称“青岛森麒麟”)项目时,被检查出未在审计报告中披露青岛森麒麟存在的部分关联交易、未对部分回函不符情况问题,被辽宁证监局采取出具警示函的监督管理措施,相关情况并被记入证券期货市场诚信档案。

据湖南监管局公开信息,2021年3月1日,信永中和及相关注册会计师因在执业的湖南百利工程科技股份有限公司年报审计中,存在对个别客户应收账款减值迹象未实施进一步审计程序、未对应收账款坏账准备计提的充分性获取充分适当的审计证据、存在个别事项计划程序执行不到位的问题,被湖南证监局采取监管谈话的监督管理措施。

可见,2020年4月,一彬科技新三板公告出具了财务报表差错更正说明书,对其2017-2018年财务报表进行了差错更正。然而,一彬科技更正后的财务数据,仍与一彬科技招股书数据“对不上”,令人费解。而这背后,一彬科技审计机构大华所曾因审计质量不合格而被“点名”,或难勤勉尽责。

另外,一彬科技在招股书披露的员工总人数,与其年报差额超500人。

三、员工总人数“变脸”,超百名员工社保未缴纳拷问社会责任

参加社保保险是用人单位和职工的法定义务。并且,员工签署放弃缴纳社保费承诺书,企业用支付现金补贴取代缴纳社保费的行为,均违反法律规定。

然而,2021年,一彬科技称其超百位员工自愿放弃社保缴纳。

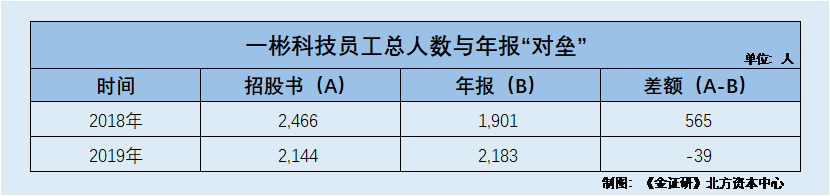

3.1 2018年招股书披露的员工总人数,比年报披露的总人数多565人

据招股书及2021版招股书,2018-2021年各期末,一彬科技的员工总人数分别为2,466人、2,144人、1,824人、1,935人。

据一彬科技2018-2019年年报,2018-2019年各期末,一彬科技员工总人数分别为1,901人、2,183人。

根据《金证研》北方资本中心研究,截至2018-2019年各期末,一彬科技招股书披露员工总人数,比其年报披露总人数分别多565人、少39人。

另外,2021年末,一彬科技存在员工自愿放弃社保的情况。

3.2 截至2021年12月31日,一彬科技超百人自愿放弃缴纳社保及公积金

据招股书及2021版招股书,2018年末,一彬科技员工总人数为2,466人,其中,一彬科技的养老保险、医疗保险、失业保险的缴纳人数均为1,458人,工伤保险、生育保险的缴纳人数均为1,572人,住房公积金的缴纳人数为519人。

2019年末,一彬科技员工总人数为2,144人,其中,一彬科技的养老保险、医疗保险、失业保险的缴纳人数为1,579人,工伤保险的缴纳人数为1,604人,生育保险的缴纳人数为1,597人,住房公积金的缴纳人数为1,195人。

2020年末,一彬科技员工总人数为1,824人,其中,一彬科技的养老保险、医疗保险、失业保险、生育保险的缴纳人数为1,646人,工伤保险的缴纳人数为1,649人,住房公积金的缴纳人数为1,624人。

2021年末,一彬科技员工总人数为1,935人,其中,一彬科技的养老保险的缴纳人数为1,738人、医疗保险的缴纳人数为1,716人,工伤保险的缴纳人数为1,741人,失业保险的缴纳人数为1,740人、生育保险、住房公积金的缴纳人数为1,716人。

此外,截至2021年12月31日,一彬科技共有126人自愿放弃缴纳医疗保险、生育保险、住房公积金,104人放弃缴纳养老保险,102人放弃缴纳工伤保险、失业保险。

此外,一彬科技两版招股书披露的的劳务外包用工人数,亦存在“变脸”。

3.3 关于劳务外包的简单生产工序用工人数,两版招股书对不上

据招股书,2019-2021年,一彬科技的劳务外包的简单生产工序用工人数分别为9人、189人、741人。

据2021版招股书,2018-2020年,一彬科技的劳务外包的简单生产工序用工人数分别为0人、0人、189人。

也就是说,2018-2019年,一彬科技的招股书,比其年报披露的员工总人数分别多565人、少39人。不仅如此,一彬科技两版招股书披露的2019年劳务外包简单生产工序用工人数亦“对不上”。至此,一彬科技的信披真实性迷雾重重。

面对上述种种问题,冲击资本市场的一彬科技,又能否站稳脚跟?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。