- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 千寻/作者 汀鹭 西洲/风控

2022年7月,浙江丰茂科技股份有限公司(以下简称“浙江丰茂”)实控人之兄蒋亨雷控制的浙江峻和科技股份有限公司(以下简称“峻和科技”),在上交所主板递交了招股书,但短短一个月后,便撤回了上市申请。

值得注意的是,峻和科技主营流体管路业务,这与浙江丰茂存在业务重叠。并且峻和科技生产过程中主要采用的挤出工艺,也是浙江丰茂的核心生产工艺之一。然而浙江丰茂却称双方业务不存在竞争性及替代性背后,在对比分析存在差异时或“蒙眼自嗨”。

事实上,基于浙江丰茂实控人蒋春雷与胞兄蒋亨雷的关系,浙江丰茂与峻和科技或构成同业竞争。并且,近三年,双方同类产品对应收入占同期浙江丰茂主营业务收入的比例超100%。然而,浙江丰茂却以双方属于“其他亲属”为由,否认双方同业竞争以及对浙江丰茂存在重大不利影响,其关于同业竞争事项的核查判断是否审慎?

一、 称与关联方产品不存在替代性及竞争性,对比分析上演“蒙眼自嗨”

历史上,蒋氏兄弟曾进行“分家”,哥哥蒋亨雷全面负责经营流体管路系统业务,弟弟蒋春雷则负责经营传动系统和密封系统业务。而2010年,蒋春雷控制的浙江丰茂却正式再启动流体管路系统业务。

时至今日,作为浙江丰茂关联方的峻和科技,其主营业务与浙江丰茂存在重叠,而存在重叠的业务系浙江丰茂先剥离、后“重拾”的流体管路业务。而浙江丰茂在对该业务进行对比分析时,或蒙眼自嗨。

1.1 2021年,流体管路系统业务收入占主营业务收入的比例超三成

据签署日为2022年10月24日的招股书(以下简称“招股书”),2019-2021年,浙江丰茂的流体管路系统的收入分别为1.09亿元、1.13亿元、1.76亿元,占当期主营业务收入的比例分别为28.01%、27.21%、32.32%。

即是说,浙江丰茂流体管路系统收入占比呈上升趋势,2021年已超三成。

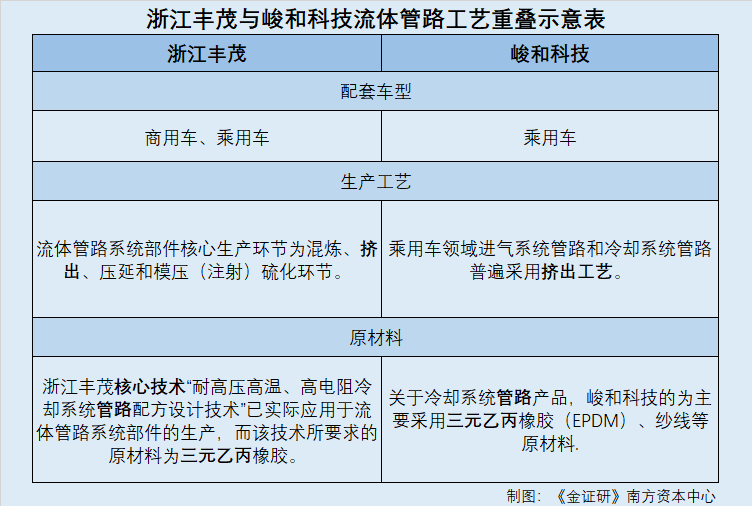

需要注意的是,浙江丰茂实控人之兄蒋亨雷控制峻和科技,亦从事流体管路系统产品的生产。而在该领域,浙江丰茂宣称其与峻和科技在原材料、生产工艺等方面存在差异。

1.2 自称与峻和科技,在流体管路领域产品不存在完全的替代性及竞争性

据签署日为2022年9月20日的“关于浙江丰茂科技股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复报告”(以下简称“首轮问询回复”),浙江丰茂称,在流体管路系统领域,浙江丰茂与峻和科技主要流体管路产品在原材料、生产工艺、产品性能、配套车型等方面存在较大差异,双方在流体管路领域产品不存在完全的替代性及竞争性。

令人费解的是,浙江丰茂在对比时,或有意回避乘用车领域产品。

1.3 双方产品均可应用于乘用车领域,浙江丰茂却仅以商用车领域产品作对比

据首轮问询回复,报告期即2019-2021年及2022年1-6月,峻和科技主要流体管路产品,包括涡轮增压系统管路总成(对标浙江丰茂进气系统管路,以下简称“进气系统管路”)和热管理系统管路总成(对标浙江丰茂冷却系统管路,以下简称“冷却系统管路”),均主要配套乘用车;从技术工艺看,乘用车领域进气系统管路和冷却系统管路普遍采用挤出工艺。

2009年,为满足汽车行业节能减排需求,浙江丰茂利用硅胶耐高温、热老化等特性,引进缠绕工艺硅胶管技术及产线,开始量产商用车领域进气系统管路。报告期内,浙江丰茂流体管路系统部件产品以进气系统管路为主,同时配套商用车和乘用车;从技术工艺看,商用车领域的进气系统管路和冷却系统管路通常采用缠绕工艺,与峻和科技主要以乘用车领域为主的流体管路产品生产工艺差异较为明显。

此外,浙江丰茂分别针对流体管路系统产品中的进气系统管路和冷却系统管路,与峻和科技进行比较。

其中,关于进气系统管路产品,在主要应用领域方面,浙江丰茂产品应用于商用车、乘用车各一半,而峻和科技的主要应用领域为乘用车;在主要原材料方面,浙江丰茂仅披露商用车产品主要采用氟硅橡胶(FVMQ)、氟胶(FKM)、硅橡胶(VMQ)、纺织布等原材料,而峻和科技的为丙烯酸酯橡胶(ACM)、乙烯丙烯酸酯橡胶(AEM)、纱线等原材料;生产工艺方面,峻和科技主要采用挤出工艺,而浙江丰茂仅披露商用车普遍采用缠绕工艺。

不难看出,浙江丰茂进气系统管路产品分别各一半应用于商用车、乘用车。而与峻和科技对比过程中,或选择性地将其商用车领域产品与峻和科技的乘用车领域产品作比较,并未提及其应用于乘用车领域产品的原材料、生产工艺,也未披露该类产品的主要原材料和生产工艺与峻和科技的异同。

实际上,浙江丰茂的进气系统管路产品主要原材料和生产工艺,或与峻和科技高度相似。

1.4 峻和科技主要采用的挤出工艺,也是浙江丰茂核心生产工艺之一

据招股书,浙江丰茂的流体管路系统部件按照成型方式主要分为挤出、缠绕和模压工艺。

据首轮问询回复,流体管路系统部件的核心生产环节,为混炼、挤出、压延和模压(注射)硫化环节。

换言之,挤出工艺为浙江丰茂流体管路系统部件产品的核心生产工艺之一,与峻和科技生产工艺“重叠”。

问题并未结束。浙江丰茂的一项核心技术,涉及峻和科技的冷却系统管路产品所使用的胶料。

1.5 浙江丰茂核心技术涉及的原材料三元乙丙橡胶,与峻和科技的原材料存在重叠

据首轮问询回复,关于冷却系统管路产品,浙江丰茂披露,主要应用领域方面,浙江丰茂产品应用于商用车,而峻和科技的主要应用于乘用车。

在主要原材料方面,浙江丰茂的商用车产品主要采用硅橡胶(VMQ)、纺织布等原材料,而峻和科技的为主要采用三元乙丙橡胶(EPDM)、纱线等原材料。

在生产工艺方面,峻和科技主要采用挤出工艺,而浙江丰茂的主要采用硅橡胶缠绕工艺。

也就是说,在主要原材料方面,浙江丰茂声称使用的主要是硅橡胶,而峻和科技使用的主要是三元乙丙橡胶。

而事实或并非如此。

据招股书“核心技术及应用情况”部分,浙江丰茂拥有一项名为“耐高压高温、高电阻冷却系统管路配方设计技术”的核心技术,该技术对应的产品为流体管路系统部件,系浙江丰茂自主研发并已投入大批量生产。

内容上,该项核心技术的先进性在于,通过在三元乙丙橡胶中添加一种超高绝缘的高性能无机矿物填料,再通过全自动混炼过程达到纳米级分散在橡胶基体中,使产品获得较高的绝缘电阻,可以有效降低冷却系统管路因为不同部件之间的电位差产生的电化学腐蚀导致的产品裂纹。

也即是说,浙江丰茂核心技术“耐高压高温、高电阻冷却系统管路配方设计技术”已实际应用于流体管路系统部件的生产,而该技术所要求的原材料为三元乙丙橡胶。

综合上述情形,浙江丰茂自称其与实控人之兄蒋亨雷控制的峻和科技产品在原材料、生产工艺、配套车型均存在差异。实际上,配套车型上,浙江丰茂进气系统管路适用于商用车、乘用车。而在对比分析存在差异时,浙江丰茂却仅以商用车领域产品与峻和科技的乘用车领域产品作对比;生产工艺上,双方均采用了挤出工艺;原材料方面,浙江丰茂核心技术涉及的原材料三元乙丙橡胶,正是峻和科技冷却系统管路产品的主要原材料。

而这是否意味着,双方在配套车型、生产工艺、原材料等方面均有重叠,或存替代性、竞争性?浙江丰茂声称“与峻和科技主要流体管路产品在原材料、生产工艺、产品性能、配套车型等方面存在较大差异”,或遭打脸。

而基于实控人蒋春雷和蒋亨雷的兄弟关系,浙江丰茂与峻和科技的之间的“故事”仍未讲完。

二、以实控人之兄系“其他亲属”为由否认同业竞争,核查或缺乏审慎

创业板上市准则规定,竞争方的同类收入或毛利占发行人主营业务收入或毛利的比例达30%以上的,原则上应认定为构成重大不利影响。

近三年,峻和科技的同类产品收入占浙江丰茂主营业务收入的比例均超100%,而浙江丰茂以实控人之兄属于“其他亲属”之理由,否认存在同业竞争,进而否认存在重大不利影响的同业竞争,此说法或与资本市场的实务案例“相悖”。

2.1 峻和科技同类收入占浙江丰茂业务收入比例超100%,称不存在不利影响

据首轮问询回复,深交所要求浙江丰茂说明,蒋亨雷控制的企业同类收入或毛利,占浙江丰茂主营业务收入或毛利的比例,是否构成本次发行上市障碍。

对此,浙江丰茂披露,2019-2021年,峻和科技流体管路系统部件业务收入分别为8.39亿元、7.15亿元、8.19亿元,占浙江丰茂主营业务收入的比例分别为215%、172%、151%;峻和科技流体管路系统部件业务毛利分别为2.39、1.95亿元、2.04亿元,占浙江丰茂主营业务收入的比例分别为197%、156%、141%。

尽管峻和科技相似业务收入、毛利占浙江丰茂主营业务收入、毛利均超100%,浙江丰茂宣称,浙江丰茂与峻和科技在历史沿革、资产、人员、业务、技术、财务等方面均相互独立,双方虽然存在部分相同或相似的业务,但不构成证监会、深交所规定的同业竞争,且不适用《创业板上市审核问答》构成“重大不利影响”的情形,对浙江丰茂本次发行上市不构成实质性障碍。

具体来看,浙江丰茂所谓其与峻和科技不构成同业竞争的依据是,实控人之兄系实控人的“其他亲属”,不属于同业竞争核查范围。

2.2 浙江丰茂称实控人之兄系“其他亲属”,不符合同业竞争方认定条件

据首轮问询回复,浙江丰茂引用了证监会发布的《首发业务若干问题解答》(2020年6月修订)规定,发行人及中介机构在核查判断同业竞争事项时,中介机构应当针对发行人控股股东(或实际控制人)及其近亲属全资或控股的企业进行核查。

如果发行人控股股东或实际控制人是自然人,其夫妻双方直系亲属(包括配偶、父母、子女)控制的企业与发行人存在竞争关系的,应认定为构成同业竞争。发行人控股股东、实际控制人的其他亲属及其控制的企业与发行人存在竞争关系的,应当充分披露前述相关企业在历史沿革、资产、人员、业务、技术、财务等方面对发行人独立性的影响,报告期内交易或资金往来,销售渠道、主要客户及供应商重叠等情况,以及发行人未来有无收购安排。

由此,浙江丰茂称,峻和科技的实际控制人蒋亨雷、袁调芬及其女蒋广煜,分别为蒋春雷的哥哥、嫂子、侄女,属于《首发业务若干问题解答》(2020年6月修订)(以下简称“《首发业务若干问题解答》”)规定的其他亲属关系;峻和科技虽然与浙江丰茂存在部分相同或相似业务,存在一定的市场竞争关系,但不属于证监会、深交所规定的同业竞争范畴。

事实上,上市实务中,上市公司的控股股东、实际控制人的其他亲属及其控制的企业,与该上市公司存在竞争关系,仍有认定为同业竞争的情况。

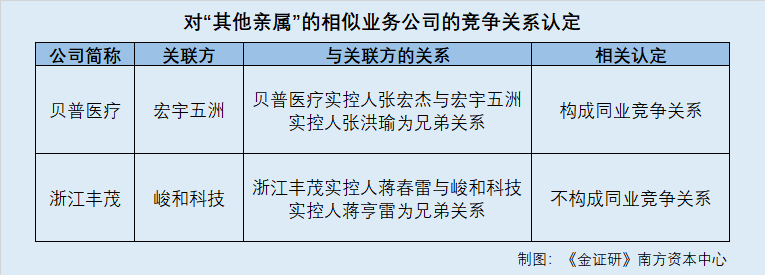

2.3 实务案例中,贝普医疗将实控人弟弟控制的相似业务公司视为同业竞争方

据贝普医疗科技股份有限公司(以下简称“贝普医疗”)签署日为2022年9月2日的“首次公开发行股票并在创业板上市申请文件的审核问询函回复”(以下简称“贝普医疗首轮问询回复”),贝普医疗实控人张宏杰的弟弟张洪瑜,为安徽宏宇五洲医疗器械股份有限公司(以下简称“宏宇五洲”)的实控人之一。宏宇五洲主要产品与贝普医疗所从事业务具有一定相似性。

由于贝普医疗招股书未根据《深圳证券交易所创业板股票首次公开发行上市审核问答》(以下简称“创业板上市审核问答”)关于同业竞争相关规定,分析贝普医疗与宏宇五洲之间是否存在对贝普医疗构成重大不利影响的同业竞争。于此,深交所要求贝普医疗逐条根据《创业板上市审核问答》关于同业竞争相关规定补充分析。

最终,贝普医疗称与宏宇五洲之间的同业竞争,不会对贝普医疗未来发展造成重大不利影响。

即是说,同样申请深交所创业板上市的贝普医疗,其实控人张宏杰与弟弟张洪瑜控制的宏宇五洲的 产品存在相似性。实控人关系上,张宏杰与张洪瑜的关系属于“其他亲属”范畴。两家同业公司实控人的关系,与浙江丰茂和峻和科技的情况类似。

产品存在相似性。实控人关系上,张宏杰与张洪瑜的关系属于“其他亲属”范畴。两家同业公司实控人的关系,与浙江丰茂和峻和科技的情况类似。

而有所差异的是,贝普医疗将宏宇五洲视为同业竞争方,比照《创业板上市审核问答》相关规定分析后,认定其与宏宇五洲的同业竞争不构成重大不利影响。反观浙江丰茂,则是以“其他亲属”关系为由,直接认定与实控人之兄控制的企业不构成同业竞争,并以此为前提,摆脱存在重大不利影响的同业竞争的嫌疑,是否具备合理性?

朝菌不知晦朔,蟪蛄不知春秋。日后,浙江丰茂又能否“扶摇上青云”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)