- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 熙玥/作者 汀鹭 西洲/风控

1970年,中国科学技术大学(以下简称“中科大”)南迁合肥。从中科大毕业的董宁博士,将创业方向瞄准了人工智能的重要分支——机器视觉,2011年,带领团队创立了合肥埃科光电科技股份有限公司(以下简称“埃科光电”)。

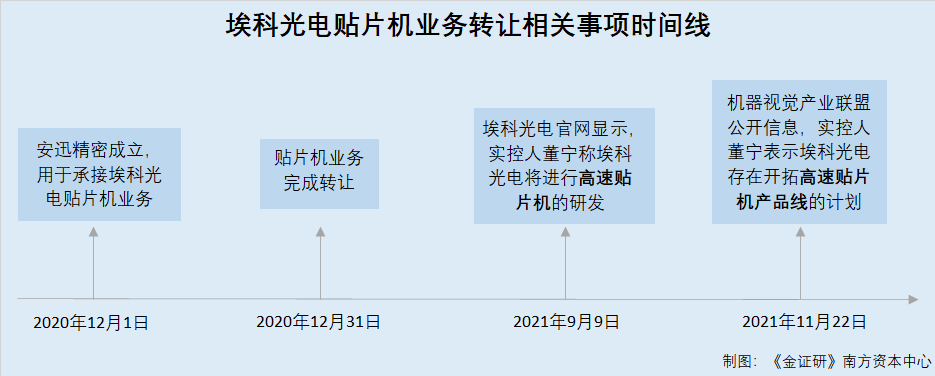

上市前夕,2020年12月,埃科光电将研发投入多年的贴片机业务,转让给实控人控制的企业合肥安迅精密技术有限公司(以下简称“安迅精密”)。但在转让完成后,2021年,埃科光电实控人董宁仍表示,埃科光电进行高速贴片机的研发工作。此外,业务转让完成后,埃科光电核心技术人员“现身”安迅精密专利发明人名单中。种种迹象表明,埃科光电与关联方安迅精密涉嫌经营混淆,埃科光电称将其贴片机业务剥离至关联方是否为“假动作”?

一、自称为聚焦主业剥离贴片机业务,前期已投入两千万元占比超五成

上市前夕,埃科光电将投入研发多年的贴片机业务“拱手让人”,受让方是实控人控制的企业安迅精密。而问题2020年底,埃科光电贴片机业务完成剥离,埃科光电称转让原因系为聚焦主业即工业相机业务。

1.1 2020年12月1日,实控人董宁与3名自然人股东共同设立安迅精密

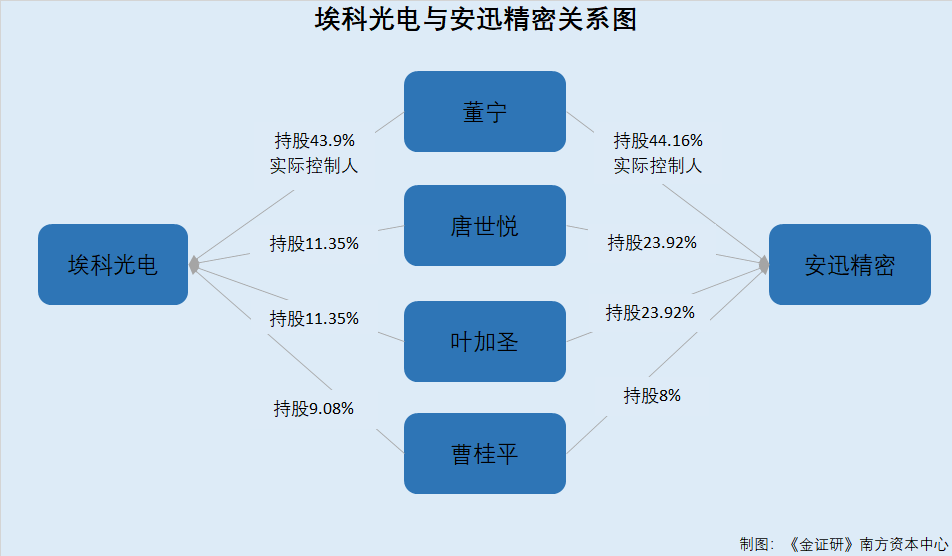

据签署日为2023年3月27日的埃科光电招股说明书(以下简称“招股书”),截至签署日,埃科光电的控股股东、实际控制人为董宁。

具体看埃科光电的股权结构,董宁直接持有埃科光电43.9%的股权,为第一大股东;叶加圣与唐世悦均直接持有埃科光电11.35%的股权;曹桂平持有埃科光电9.08%的股权,为第四大股东。

据出具日为2022年9月19日的《关于合肥埃科光电科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),安迅精密是埃科光电实控人控制的企业,其成立于2020年12月1日,注册资本为500万元,共有四名股东分别为董宁、叶加圣、唐世悦、曹桂平,持股比例分别为44.16%、23.92%、23.92%、8%。

实际上,安迅精密设立当月,是出于埃科光电的业务转让需求。

1.2 安迅精密成立当月,以八百万元受让埃科光电贴片机业务及相关资产

据招股书,2020年12月,埃科光电贴片机业务仍处于研发阶段,尚未实现销售,贴片机项目后续仍需要持续投入。

为聚焦主业,埃科光电决定于2020年底剥离贴片机业务,将与贴片机项目相关的资产及技术成果,包括但不限于存货、相关机器设备、电子设备等有形资产以及专利及非专利技术等无形资产转让给安迅精密,交易作价为803.81万元(含税)。

2020年12月31日,安迅精密将转让价款支付完毕。

1.3 埃科光电自2017年起布局贴片机业务,相关研发投入“占大头”

事实上,早在2017年,埃科光电开始布局贴片机领域。

据首轮问询回复,埃科光电贴片机项目转让时,与贴片机项目相关的员工按照自愿原则与埃科光电解除劳动关系,并与安迅精密签订劳动合同和建立劳动关系,其中包括19名研发人员。

据郑州大学关于安迅精密的公司介绍,安迅精密来自埃科光电2017年成立的贴片机事业部。

可见,安迅精密贴片机业务团队人员,或来自于埃科光电于2017年成立的贴片机事业部。也即是说,埃科光电早于2017年起已布局贴片机业务,截至转让前已投入研发三年有余。

据首轮问询回复,2019-2020年,埃科光电研发总投入分别为1,412.48万元、1,923.94万元;其中不含贴片机项目相关的研发投入分别为492.61万元、916.33万元。

经计算,2019-2020年,埃科光电贴片机相关的研发投入分别为919.87万元、1,007.61万元,占研发总投入的比例分别为65.12%、52.37%。

从研发投入占比可以看出,贴片机业务被转让前,其研发投入是埃科光电的“重头戏”。

1.4 转让原因及合理性被问询,称系为聚焦主业而剥离贴片机业务

事实上,本次业务转让引起了监管层的关注。证监会要求埃科光电就开展贴片机业务后又向安迅精密转让的原因及合理性作出解释。

对此,埃科光电回复称,2020年底向安迅精密转让贴片机业务主要原因为考虑到贴片机业务与工业相机业务在生产工艺、生产设备、相关知识产权方面差异较大,分属两个不同的业务板块;且埃科光电贴片机业务仍处于研发阶段,尚未实现销售,贴片机项目后续仍需要持续投入。为聚焦主业,埃科光电决定于2020年底剥离贴片机业务。

按照埃科光电所说,截至2020年12月,尚处于研发阶段的贴片机业务还未实现销售,埃科光电系出于聚焦主业即工业相机业务之目的,向同一控制下的安迅精密转让贴片机业务。

离奇的是,在贴片机业务转让完成后,埃科光电的实控人董宁却多次公开表示,埃科光电后续将发展高速贴片机产线。

二、将贴片机业务剥离至关联方且无采购计划,而后实控人仍称继续研发该业务

在贴片机业务完成转让后,埃科光电实控人仍两度公开表示,工业相机生产所使用的贴片机,国内现阶段仍依赖进口。而随着工业相机研发方面技术的日臻成熟,埃科光电要解决“卡脖子”的问题,进行高速贴片机的研发。在贴片机业务已经被剥离的情况下,埃科光电该如何进行上述计划?

2.1 称3至5年内不存在向安迅精密采购贴片机计划,未来倾向于国际品牌

据首轮问询回复,埃科光电被问及后续是否存在向安迅精密采购贴片服务的计划。

对此,埃科光电称,截至首轮问询函回复出具日2022年9月19日,安迅精密贴片机业务仍处于持续研发投入阶段,虽然已经形成样机但尚未实现量产,产品的性能及稳定性仍需取得市场检验,贴片机业务产业化及规模化生产仍需要较长的一段时间。

从埃科光电现有生产经营需求来看,现有贴片机设备能够满足日常生产的需要,短期内不存在采购贴片机设备的需求。考虑到埃科光电募集资金投资项目实施及未来扩产计划,未来扩产过程中将存在采购贴片机设备的需求。

但考虑到贴片机设备为埃科光电SMT产线中的关键设备,通常会采购性能更优、技术成熟度更高的国际品牌,而安迅精密贴片机设备从样机研发、产品定型、客户认证、小批量生产再到大批量生产需要较长的周期,因此埃科光电预计3至5年内不存在向安迅精密采购贴片机的计划。

简而言之,埃科光电短期内不存在向安迅精密采购贴片机的计划,即使未来扩产过程中产生需求,也会优先选择性能更优、技术更成熟的国际品牌。

令人费解的是,在剥离贴片机业务后,2021年,埃科光电实控人公开表示要解决贴片机“卡脖子”问题。

2.2 实控人董宁于2021年公开表示,埃科光电要进行高速贴片机的研发

据埃科光电官网于2021年9月9日发布的内容,工业相机生产所使用的贴片机,国内现阶段几乎百分之百依赖进口。随着工业相机研发方面技术的日臻成熟,董宁提出将进入“无人区”。埃科光电要解决“卡脖子”的问题——进行高速贴片机的研发。

不止于此,机器视觉产业联盟于2021年11月22日公开信息显示,埃科光电总经理董宁就埃科光电产品线的开拓计划问题表示,在机器视觉领域还有很多“卡脖子”问题待攻克,譬如高速贴片机。

即是说,在贴片机业务转让完成后,埃科光电实际控制人董宁仍表示,埃科光电仍将致力于高速贴片机的研发。并且,按照埃科光电官网信息,贴片机或是工业相机生产所使用的原材料。

问题仍未结束。

2.3 董宁声称性能优化版贴片机研发即将完成,将逐步形成完整生产线

据招股书,埃科光电的控股股东、实际控制人为董宁,2011年3月起任埃科光电的总经理。

据机器视觉产业联盟于2021年11月22日发布内容,董宁指出,自2017年起,其带领团队进行该领域研发,从原理验证到四代样机测试,即将完成稳定版和性能优化版的机器研发。预计将在不远的将来完成产品的用户测试和市场投放,建设产业化扩展基地,逐步形成产品生产线。

需要说明的是,上述内容系董宁以埃科光电总经理身份所作的表述。则内容中“即将完成稳定版和性能优化版的机器研发”的主体应为埃科光电,而非安迅精密。

至此不难发现,2020年12月,埃科光电将贴片机业务转让予同一控制下的关联方安迅精密。而业务转让后,2021年,实控人董宁仍公开表示,埃科光电贴片机业务即将完成稳定版和性能优化版的机器研发,并且将进行高速贴片机的研发。

上述异象背后,埃科光电是否并未完全将贴片机业务剥离至安迅精密?埃科光电披露的业务转让原因及合理性等,是否真实、可信?进一步而言,埃科光电与关联方安迅精密是否存在经营混淆的嫌疑?

三、关联方“接盘”贴片机业务后,多项专利的发明人与埃科光电核心技术人员重叠

上述问题仅为“冰山一角”。

在贴片机业务转让完成后,埃科光电的核心技术人员曹桂平,现身于安迅精密专利发明人名单中。而招股书及首轮问询回复并未披露曹桂平存在兼职或任职变动情况。该异象或进一步说明,埃科光电贴片机业务转让背后,埃科光电与业务受让方安迅精密是否并未真正“分家”?

3.1 曹桂平系埃科光电的研发总监兼核心技术人员,招股书未披露其存在兼职

据招股书,2021年以来,埃科光电的核心技术人员为董宁、曹桂平、杨晨飞、邵云峰,未发生变动。

截至签署日2023年3月27日,四名核心技术人员中,除实控人董宁在其控制的其他企业以及股东处兼职,其他核心技术人员不存在其他兼职情况。

其中,关于曹桂平履历,招股书披露,2016年1月至2021年12月,曹桂平任合肥埃科光电科技有限公司(埃科光电前身,以下简称“埃科有限”,)研发总监;2021年12月至今,任埃科光电董事、研发总监,任期至2024年12月18日。

在转让贴片机业务前后,埃科光电被问及相关研发人员的供职变动情况。

3.2 研发人员变动遭问询,未提及曹桂平于业务转让前后的任职变动

据首轮问询回复,证监会要求埃科光电就与贴片机项目相关的研发人员数量情况,从埃科光电辞职加入安迅精密是否对埃科光电研发活动造成不利影响作出回复。

对此埃科光电回复称,从研发人员变动来看,截至2021年12月31日,埃科光电研发人员共有49人。为满足下游客户需求、适应经营规模的快速发展,埃科光电加大了研发人员招聘力度,从而增强研发队伍实力,解决更多产品应用端的技术问题。

此外,埃科光电核心技术人员杨晨飞、邵云峰均一直在埃科光电任职,未辞职加入安迅精密,埃科光电工业相机业务研发活动能够正常持续开展。

由此可见,关于埃科光电4名核心技术人员中的董宁、杨晨飞、邵云峰,埃科光电均做出了任职变动情况的披露,唯独少了曹桂平。

而埃科光电对于曹桂平的任职变动情况“讳莫如深”背后,或事出有因。

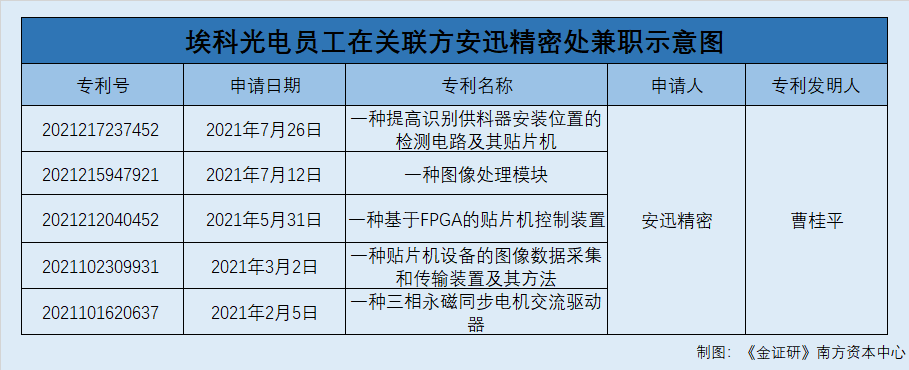

3.3 贴片机项目转让完成后,曹桂平多次“现身”安迅精密专利发明人行列

前述可知,2020年12月31日,埃科光电贴片机项目完成转让。受让方安迅精密系实控人董宁控制企业,埃科光电的股东兼研发总监曹桂平,亦是安迅精密的股东之一。

然而,据国家知识产权局数据,安迅精密于2021年7月26日申请的申请号为2021217237452的实用新型专利“一种提高识别供料器安装位置的检测电路及其贴片机”、于2021年7月12日申请的申请号为2021215947921的实用新型专利“一种图像处理模块”、于2021年5月31日申请的申请号为2021212040452的实用新型专利“一种基于FPGA的贴片机控制装置”、于2021年3月2日申请的申请号为2021102309931的发明专利“一种贴片机设备的图像数据采集和传输装置及其方法”、于2021年2月5日申请的申请号为2021101620637发明专利申请的“一种三相永磁同步电机交流驱动器”,共计5项与贴片机相关专利的发明人中均包含曹桂平。

可见,业务转让完成后,埃科光电的核心技术人员、研发总监曹桂平,多次出现在安迅精密专利发明人行列,是否说明双方存在研发人员混用的嫌疑?

无独有偶,供职于埃科光电的元某,亦在安迅精密专利发明人之列。

3.4 2021年“元某”供职于埃科光电,或多次作为安迅精密专利发明人出现

据埃科光电微信公众平台于2021年7月10日公开信息,2021年7月10日,15位来自中科大物理电子专业的博士研究生参观埃科光电,同为中科大博士杨某、元某、张某等人向该批学生分享了在埃科光电工作的心得体会。

即是说,截至2021年7月10日,上述信息中的“元某”仍在埃科光电任职。

而在安迅精密申请专利的发明人名单中,出现名为“元光远”的发明人。

据国家知识产权局数据,安迅精密于2021年5月31日申请的专利号为2021212040452的实用新型专利“一种基于FPGA的贴片机控制装置”、于2021年7月12日申请的专利号为2021215947921的实用新型专利“一种图像处理模块”、于2021年7月26日申请的专利号为2021217237452的实用新型专利“一种提高识别供料器安装位置的检测电路及其贴片机”共3项专利的发明人中均包含元光远。

通过上述专利名称不难发现,元光远参与的研发工作,或与贴片机技术有关。则上述元光远与“元某”是否为同一人?

在此情形下,埃科光电将贴片机业务转让予关联方安迅精密后,埃科光电的研发总监、核心技术人员曹桂平,以及员工元光远,与安迅精密的多项专利的发明人存重叠。两人是否同时在埃科光电及关联方安迅精密供职?而埃科光电与安迅精密是否存在混用研发人员的情况?埃科光电对于业务转让后研发人员任职变动情况的信息披露,是否涉嫌选择性披露?均不得而知。

总的来说,一方面,在将贴片机业务转让至关联方后,埃科光电实控人仍公开宣称将进行高速贴片机业务。另一方面,业务被转让后,埃科光电的核心技术人员出现在安迅精密多项专利的发明人名单中。种种迹象表明,埃科光电与关联方安迅精密涉嫌经营混淆,埃科光电称将其贴片机业务剥离至关联方是否为“假动作”?或该打上问号。

创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。而近年来,埃科光电研发投入占比逐年下滑。此外,埃科光电八成专利系在2019-2022年的三年间申请取得。

4.1 身处技术密集型行业自翊重视研发投入,研发投入占比逐年走低

据招股书,埃科光电主营业务为工业相机、图像采集卡等机器视觉核心部件的研发、设计、生产及销售,属于技术密集型行业。埃科光电需要通过持续的研发投入来维持竞争优势。

同时,埃科光电称其重视研发投入,未来将不断加强资源统筹,通过自主研发等方式,提高机器视觉领域光学成像技术、图像处理技术等方面的研究与开发水平,不断提升产品的性能,在机器视觉核心部件的硬件、软件、结构等方面,持续拓展技术储备,提升技术创新实力。

然而,2019-2022年,埃科光电研发投入占比逐步下滑。

据签署日为2022年12月29日的招股说明书及招股书,2019-2022年,埃科光电研发投入占营业收入的比重分别为42.03%、28.06%、10.47%、8.51%。

据首轮问询回复,若不考虑对贴片机项目的研发投入,2019-2021年,埃科光电不含贴片机项目相关的研发投入占营业收入14.66%、13.36%、10.47%。

简而言之,无论包含贴片机业务与否,2019-2022年,埃科光电的研发投入占比均呈下滑趋势。

除此以外,埃科光电八成专利系于2019-2022年内集中取得。

4.2 共取得专利数量44项,八成系在2019-2022年间申请取得

据招股书,截至签署日2023年3月27日,埃科光电取得的专利共50项,其中发明专利15项,实用新型专利27项,外观设计专利8项。

授权专利中,申请日在2019-2022年的发明专利8项,实用新型专利25项,外观设计专利8项,共计41项。

经测算,埃科光电申请于2019-2022年期间的专利数量占专利总授权数量的比例为82%。

值得一提的是,埃科光电授权专利数量及发明专利数量,均落后于同行。

4.3 授权专利数量以及发明专利数量,均落后于同行业可比公司

据招股书,埃科光电选取的境内同行业可比公司包括杭州海康机器人技术有限公司(以下简称“海康机器人”)、浙江华睿科技股份有限公司(以下简称“华睿科技”)、大恒新纪元科技股份有限公司(以下简称“大恒科技”)旗下子公司中国大恒(集团)有限公司、北京大恒图像视觉有限公司以及北京图像视觉技术分公司(以下统称“大恒图像”)、广东奥普特科技股份有限公司(以下简称“奥普特”)。

截至2022年9月30日,海康机器人累计获得644项专利。

截至2022年4月30日,华睿科技累计获得249项专利,其中发明专利88项,实用新型专利97项,外观设计专利64项。

截至2021年12月31日,大恒科技机器视觉组团即大恒图像累计获得196项专利,其中发明专利90项,实用新型专利100项,外观设计(含商标)专利6项。

截至2022年12月31日,奥普特累计获得433项专利,其中发明专利51项,实用新型专利352项,外观设计专利30项。

据证监会公开信息,2021年12月22日,埃科光电与其保荐机构签订上市辅导协议。

不难看出,埃科光电授权专利数量及发明专利数量,均不及同行。此外,埃科光电的授权专利“扎堆”申请于2019-2022年。

骐骥一跃,不能十步。面对上述种种问题,埃科光电在上市之际将交出怎样一份“答卷”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。